Неделю назад выступил на 13-м Investfunds Forum (скачать презентацию Тунёва). В один день с Максимом Орешкиным заявили о дефляционном сценарии, который ждёт российскую экономику. Я с точки зрения сильного курса рубля, выбора идей на рынке акций и облигаций. В моей презентации основная идея, что инфляция и ставки будут ниже, чем в прогнозах Банка России. Экономический помощник президента прямо назвал цифру 15% инфляции в 2022 – такой темп означает не больше 5% годовых в будущем. На этой неделе уже вышла символическая дефляция.

⁉️ На форуме впервые в этом году публично выступил Кирилл Тремасов (презентация). Удивило нежелание Банка России признавать новую реальность, что ограничения на потоки капитала, курсообразование и волатильность курса не внешние факторы для ДКП. Они должны стать целями денежно-кредитной политики. Удовлетворило, что Банк России считает возможной более мягкую ДКП при повышенной инфляции сейчас. Уже увидели подтверждение – желанием снижать ставку быстрее, чем в апрельских прогнозах Банка

⁉️ На форуме впервые в этом году публично выступил Кирилл Тремасов (презентация). Удивило нежелание Банка России признавать новую реальность, что ограничения на потоки капитала, курсообразование и волатильность курса не внешние факторы для ДКП. Они должны стать целями денежно-кредитной политики. Удовлетворило, что Банк России считает возможной более мягкую ДКП при повышенной инфляции сейчас. Уже увидели подтверждение – желанием снижать ставку быстрее, чем в апрельских прогнозах Банка

👍48

Forwarded from Frank Media

УК «Ингосстрах-Инвестиции» подсчитали, что ограничения торговли иностранными ценными бумагами, о которых сегодня объявил ЦБ, коснутся все-таки большинства клиентов.

Аналитики УК проанализировали список иностранных акций, по которым возможна блокировка части ценных бумаг. В списке 1052 наименований, что соответствует 2/3 количества акций, торгуемых на «СПБ Бирже». Если взять первые топ-100 позиций в портфелях инвесторов по индексу SPB100, то 72 позиции есть в списке для ограничений. Их доля в топ-100 позиций около 64%. %. В том числе в списке для ограничений есть крупнейшие позиции в Alibaba (8%), Meta (Facebook) (4%) и Amazon (3%), но нет таких крупных позиций, как Tesla (6%), Apple (5%) и Microsoft (4%), рассказал Frank Media главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунёв.

«СПБ Биржа» должна будет обособить часть портфеля по каждой ценной бумаге, пропорционально доле, которая была инвестирована через инфраструктуру депозитариев НРД – Euroclear. Если в среднем доля по стоимости будет составлять 14% всех портфелей инвесторов, то по каждому клиенту и каждой ценной бумаге доля будет различаться – от 0 до 100% теоретически.

«Ограничения по торговле иностранными ценными бумагами в первую очередь отразится на бизнесе «СПБ Биржи». Клиенты будут опасаться покупать ценные бумаги на этой площадке из-за риска блокировки всех своих позиций. На «Московской бирже» эта история не скажется, наоборот, объем средств клиентов может увеличиться за счёт перетока с «СПБ Биржи», — считает Виктор Тунёв.

Ограничения будут сняты только после разблокировки операций между НРД и Euroclear. Российские инвесторы сначала должны начать получать доходы по иностранным ценным бумагам. Но формально ограничения от Банка России распространяются на период полгода, предупредил аналитик.

@frank_media

Аналитики УК проанализировали список иностранных акций, по которым возможна блокировка части ценных бумаг. В списке 1052 наименований, что соответствует 2/3 количества акций, торгуемых на «СПБ Бирже». Если взять первые топ-100 позиций в портфелях инвесторов по индексу SPB100, то 72 позиции есть в списке для ограничений. Их доля в топ-100 позиций около 64%. %. В том числе в списке для ограничений есть крупнейшие позиции в Alibaba (8%), Meta (Facebook) (4%) и Amazon (3%), но нет таких крупных позиций, как Tesla (6%), Apple (5%) и Microsoft (4%), рассказал Frank Media главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунёв.

«СПБ Биржа» должна будет обособить часть портфеля по каждой ценной бумаге, пропорционально доле, которая была инвестирована через инфраструктуру депозитариев НРД – Euroclear. Если в среднем доля по стоимости будет составлять 14% всех портфелей инвесторов, то по каждому клиенту и каждой ценной бумаге доля будет различаться – от 0 до 100% теоретически.

«Ограничения по торговле иностранными ценными бумагами в первую очередь отразится на бизнесе «СПБ Биржи». Клиенты будут опасаться покупать ценные бумаги на этой площадке из-за риска блокировки всех своих позиций. На «Московской бирже» эта история не скажется, наоборот, объем средств клиентов может увеличиться за счёт перетока с «СПБ Биржи», — считает Виктор Тунёв.

Ограничения будут сняты только после разблокировки операций между НРД и Euroclear. Российские инвесторы сначала должны начать получать доходы по иностранным ценным бумагам. Но формально ограничения от Банка России распространяются на период полгода, предупредил аналитик.

@frank_media

👍15

О MMT, сильном и слабом рубле, бюджетных приоритетах, печатании денег и многом другом поговорили с Алексеем Мамонтовым в "Найди мамонта"

Так и знал, что MMT опять свяжут с печатанием денег (чего стоят комментарии на канале finversia). Не стал жёстко отвечать при записи, но здесь расшифрую.

🌘 Есть узкое понимание "печатать деньги", когда Центробанк что-то покупает на рынке через QE или напрямую кредитует Правительство. Мейнстрим и обыватели именно этот процесс связывают с инфляцией, пузырями и другими потенциальными проблемами. Из неверного представления о том, как работает современная денежная система.

🌔 А есть широкое понимание - новые деньги возникают в любой момент выдачи нового кредита. Не так важно, в какой форме: через облигации Правительства или частных компаний, через банковский кредит или покупку банком/Центробанком чего-либо себе на баланс. В любом случае кто-то получает новые деньги, кто-то их субституты - финансовые активы. Именно об этом я говорил в видео, но надо ещё добавить главное:

✅ MMT говорит, что не важно, как вы печатаете. Если печатаете, увеличивая спрос в экономике, то это приведёт к инфляции, когда недостаточно реальных мощностей для удовлетворения нового спроса.

QE не приводило к инфляции в Японии, США, Европе, пока не пришёл Ковид-19 и проблемы с предложением товаров, а сейчас ещё и ограничения на российский экспорт, имеющий значение для многих сырьевой рынков.

Отсутствие QE и печатания денег в России с 90х не смогло решить проблему высокой инфляции. И даже усугубило её за счёт слабого курса после 2014-го.

На самом деле, и QE, и "печатание" было в России, но в другом виде:

🎈 через накопление валюты в ЗВР до 2014

🎈 через покупки золота до 2020

🎈 через трату ФНБ без продажи валюты в 2015-17 и в 2020, когда Минфин купил Сбер у Банка России

🎈 через вливания в банки в 2014-20 - через АСВ, ОФЗ для докапитилизации или ОФЗ-флоатеры

🎈к нетрадиционным способам выше можно добавить обычный банковский кредит, прирост которого в 00х превышал 20%, а в 2021 наконец разогнался хотя бы до +10% ВВП в год

Но QE не может решить проблемы реальной экономики и инфляции. Точно также сворачивание QE создаст больше рисков, чем решит какие-то проблемы.

По MMT QE - это монетарная операция для управления ставками. Можно было не говорить о том, сколько ФРС должна купить и когда, а просто объявить цель 0 как в Японии, ну или 2 для США по длинным Treasuries. Либо перестать выпускать длинный долг - как в России 2020 перейти на флоатеры, привязанные к ставке ЦБ.

Кто дочитал, две новости, как мои идеи работают:

1⃣ Ведомости обсуждают, как изменить бюджетное правило. На первом месте моя старая идея, что нужно таргетировать динамику расходов бюджета. Коллеги продолжают думать о других целях (дефицит бюджета, госзаимствования, бюджетные обязательства), о которых лучше промолчать, если ты знаком с MMT

2⃣ В мае ФНБ вырос на 1.5 трлн до 12.5 трлн руб., потому что зачислили виртуально те 3 трлн, на которые купили инвалюты в 2021 по бюджетному правилу ($40 млрд). Где ещё 1.5 трлн? Усушка от укрепления курса рубля в мае. Можно было ещё осенью 2021 перестать покупать валюту и не допустить сильного ослабления рубля. Вместо этого купили бы больше импорта и технологий для внутреннего производства, пока все не заблокировали. Импорт - это реальные выгоды, которые сейчас осознаем на практике, а экспорт и "бесконтрольный" отток капитала - внутренние издержки и выгоды для внешнего мира.

Русская служба MMT 😊

@truevalue

Так и знал, что MMT опять свяжут с печатанием денег (чего стоят комментарии на канале finversia). Не стал жёстко отвечать при записи, но здесь расшифрую.

🌘 Есть узкое понимание "печатать деньги", когда Центробанк что-то покупает на рынке через QE или напрямую кредитует Правительство. Мейнстрим и обыватели именно этот процесс связывают с инфляцией, пузырями и другими потенциальными проблемами. Из неверного представления о том, как работает современная денежная система.

🌔 А есть широкое понимание - новые деньги возникают в любой момент выдачи нового кредита. Не так важно, в какой форме: через облигации Правительства или частных компаний, через банковский кредит или покупку банком/Центробанком чего-либо себе на баланс. В любом случае кто-то получает новые деньги, кто-то их субституты - финансовые активы. Именно об этом я говорил в видео, но надо ещё добавить главное:

✅ MMT говорит, что не важно, как вы печатаете. Если печатаете, увеличивая спрос в экономике, то это приведёт к инфляции, когда недостаточно реальных мощностей для удовлетворения нового спроса.

QE не приводило к инфляции в Японии, США, Европе, пока не пришёл Ковид-19 и проблемы с предложением товаров, а сейчас ещё и ограничения на российский экспорт, имеющий значение для многих сырьевой рынков.

Отсутствие QE и печатания денег в России с 90х не смогло решить проблему высокой инфляции. И даже усугубило её за счёт слабого курса после 2014-го.

На самом деле, и QE, и "печатание" было в России, но в другом виде:

🎈 через накопление валюты в ЗВР до 2014

🎈 через покупки золота до 2020

🎈 через трату ФНБ без продажи валюты в 2015-17 и в 2020, когда Минфин купил Сбер у Банка России

🎈 через вливания в банки в 2014-20 - через АСВ, ОФЗ для докапитилизации или ОФЗ-флоатеры

🎈к нетрадиционным способам выше можно добавить обычный банковский кредит, прирост которого в 00х превышал 20%, а в 2021 наконец разогнался хотя бы до +10% ВВП в год

Но QE не может решить проблемы реальной экономики и инфляции. Точно также сворачивание QE создаст больше рисков, чем решит какие-то проблемы.

По MMT QE - это монетарная операция для управления ставками. Можно было не говорить о том, сколько ФРС должна купить и когда, а просто объявить цель 0 как в Японии, ну или 2 для США по длинным Treasuries. Либо перестать выпускать длинный долг - как в России 2020 перейти на флоатеры, привязанные к ставке ЦБ.

Кто дочитал, две новости, как мои идеи работают:

1⃣ Ведомости обсуждают, как изменить бюджетное правило. На первом месте моя старая идея, что нужно таргетировать динамику расходов бюджета. Коллеги продолжают думать о других целях (дефицит бюджета, госзаимствования, бюджетные обязательства), о которых лучше промолчать, если ты знаком с MMT

2⃣ В мае ФНБ вырос на 1.5 трлн до 12.5 трлн руб., потому что зачислили виртуально те 3 трлн, на которые купили инвалюты в 2021 по бюджетному правилу ($40 млрд). Где ещё 1.5 трлн? Усушка от укрепления курса рубля в мае. Можно было ещё осенью 2021 перестать покупать валюту и не допустить сильного ослабления рубля. Вместо этого купили бы больше импорта и технологий для внутреннего производства, пока все не заблокировали. Импорт - это реальные выгоды, которые сейчас осознаем на практике, а экспорт и "бесконтрольный" отток капитала - внутренние издержки и выгоды для внешнего мира.

Русская служба MMT 😊

@truevalue

YouTube

Виктор Тунёв: Суверенной стране валютные резервы не нужны. Оттебятина #95

Поговорили с Главным аналитиком УК "Ингосстрах-Инвестиции" Виктором Тунёвым о современной денежной теории, о том, что такое суверенная страна и какую она должна проводить экономическую политику, а также об иранском и китайском пути развития

Тайм-коды:

00:00.…

Тайм-коды:

00:00.…

👍66

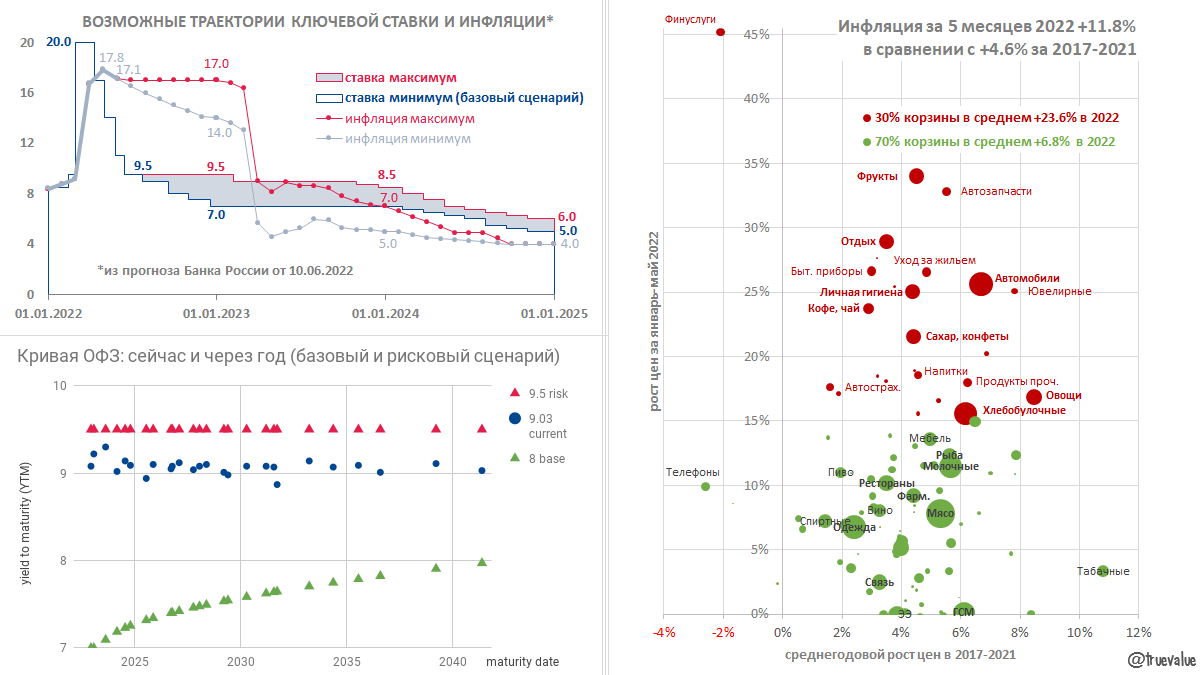

КЛЮЧЕВАЯ 9,5%, КРИВАЯ ОФЗ и ИНФЛЯЦИЯ. Банк России снизил ставку уже не на 3%, а на 1.5% и дал неопределенный сигнал на будущее. Ставка либо останется на уровне 9.5% до конца года, либо будет снижаться по 0.5-1% каждое заседание до декабря 2022 до 7%, где застрянет на весь 2023. Это не мой прогноз, а forward guidance среднегодовых значений от Банка России. Мои выводы после пресс-конференции:

🎯 Динамика ставки будет зависеть не только от инфляции, но и двух других важных вопросов повестки дня: 1️⃣ валютного курса и 2️⃣ динамики частного кредита. На первом месте структурная перестройка экономики, для которой важен сильный, но желательно относительно стабильный курс рубля и восстановление кредитной активности (либо более высокий дефицит бюджета).

1️⃣ Как бы Банк России не отказывался от управления курсом на словах, он будет это делать другими способами: ставкой и валютным контролем. Э. Набиуллина подтвердила приверженность плавающему курсу. Хорошо заметила, что не будет выступать на стороне тех или иных агентов в экономике, например, экспортеров. В текущей ситуации это правильная позиция, но, когда рубль слабел, можно было выступить на стороне всей остальной экономики.

2️⃣ Банковский кредит сокращается второй месяц, но вместо него автоматически растёт дефицит бюджета. Данных за май пока нет, но предварительные оценка по банковской ликвидности и динамике доходов бюджета (2 трлн после 2.9 трлн в марте-апреле) – дефицит 0.7-1 трлн. за май, если расходы остались на высоком уровне около 3 трлн. Кстати, Минфин скрыл данные по части военных расходов (общая сумма расходов федерального бюджета 9 трлн на начало июня была ещё по итогам апреля)

3️⃣ Банк России выделяет ещё одну переменную, которая якобы должна влиять на ставку, – расширение дефицита бюджета потребует более жесткой ДКП. Надеюсь, что это недоразумение. Иначе две цели будут входить в противоречие. Укрепление рубля способствует росту дефицита бюджета из-за снижения доходной части при той же величине расходов. Но сохранение высокой ставки лишь усугубит ситуацию с курсом USD и доходной частью бюджета.

📉 Банк России, как и многие аналитики, пока не видит устойчивого замедления инфляции кроме отдельных групп товаров, которые ранее сильно выросли на ослаблении курcа, а сейчас дешевеют. С этим можно согласиться, поэтому прогноз по инфляции достаточно широк на ближайший год от 5% до 9% (посчитано из прогнозных значений инфляции за 2022 14-17% и 2023 5-7%).

📈 ИНФЛЯЦИЯ. Анализ динамики цен по группам товаров (график справа) показывает, что мощный рост цен в 2022 в среднем на 24% сосредоточился в узкой группе товаров и услуг с общим весом 30% по корзине Росстата. Больше всего в финуслугах (проценты по потребкредитам) +45%, фруктах +34% и автозапчастях +33%. Средний рост цен в основной части корзины весом 70% составил менее 7%. В будущем жду снижения цен в первой группе и умеренный рост во второй. Что перевесит – так и сложится инфляция. Летом может быть дефляция, особенно в продуктах питания, многие из них выросли очень сильно по сравнению с динамикой в прошлые годы.

ОБНОВЛЕНИЕ ПРОГНОЗА ПО ОФЗ. Кривая ОФЗ "выпрямилась" на уровне 9%. Дальнейшее снижение ключевой ставки сделает кривую более нормальной – восходящей, с разницей между короткими и длинными ОФЗ до 1%.

🟢 БАЗОВЫЙ сценарий – снижение ставки до 7% через год при инфляции 5% в течение года и доход от ОФЗ сроком погашения после 2028 более 15% за год.

🔴 РИСКОВЫЙ сценарий – ставка и кривая останутся на 9.5% при инфляции 8%. Доход от ОФЗ от 0 до 8%. ❇️ Но если принять за правило, что прогнозы Банка России консервативны, то более вероятен ОПТИМИСТИЧНЫЙ сценарий (его нет на графике) – инфляция 2-4%, курс USD 50 руб., ставка 5%, кривая ОФЗ 5-6.5% и доход от длинных ОФЗ 25-30% за год.

🎯 Динамика ставки будет зависеть не только от инфляции, но и двух других важных вопросов повестки дня: 1️⃣ валютного курса и 2️⃣ динамики частного кредита. На первом месте структурная перестройка экономики, для которой важен сильный, но желательно относительно стабильный курс рубля и восстановление кредитной активности (либо более высокий дефицит бюджета).

1️⃣ Как бы Банк России не отказывался от управления курсом на словах, он будет это делать другими способами: ставкой и валютным контролем. Э. Набиуллина подтвердила приверженность плавающему курсу. Хорошо заметила, что не будет выступать на стороне тех или иных агентов в экономике, например, экспортеров. В текущей ситуации это правильная позиция, но, когда рубль слабел, можно было выступить на стороне всей остальной экономики.

2️⃣ Банковский кредит сокращается второй месяц, но вместо него автоматически растёт дефицит бюджета. Данных за май пока нет, но предварительные оценка по банковской ликвидности и динамике доходов бюджета (2 трлн после 2.9 трлн в марте-апреле) – дефицит 0.7-1 трлн. за май, если расходы остались на высоком уровне около 3 трлн. Кстати, Минфин скрыл данные по части военных расходов (общая сумма расходов федерального бюджета 9 трлн на начало июня была ещё по итогам апреля)

3️⃣ Банк России выделяет ещё одну переменную, которая якобы должна влиять на ставку, – расширение дефицита бюджета потребует более жесткой ДКП. Надеюсь, что это недоразумение. Иначе две цели будут входить в противоречие. Укрепление рубля способствует росту дефицита бюджета из-за снижения доходной части при той же величине расходов. Но сохранение высокой ставки лишь усугубит ситуацию с курсом USD и доходной частью бюджета.

📉 Банк России, как и многие аналитики, пока не видит устойчивого замедления инфляции кроме отдельных групп товаров, которые ранее сильно выросли на ослаблении курcа, а сейчас дешевеют. С этим можно согласиться, поэтому прогноз по инфляции достаточно широк на ближайший год от 5% до 9% (посчитано из прогнозных значений инфляции за 2022 14-17% и 2023 5-7%).

📈 ИНФЛЯЦИЯ. Анализ динамики цен по группам товаров (график справа) показывает, что мощный рост цен в 2022 в среднем на 24% сосредоточился в узкой группе товаров и услуг с общим весом 30% по корзине Росстата. Больше всего в финуслугах (проценты по потребкредитам) +45%, фруктах +34% и автозапчастях +33%. Средний рост цен в основной части корзины весом 70% составил менее 7%. В будущем жду снижения цен в первой группе и умеренный рост во второй. Что перевесит – так и сложится инфляция. Летом может быть дефляция, особенно в продуктах питания, многие из них выросли очень сильно по сравнению с динамикой в прошлые годы.

ОБНОВЛЕНИЕ ПРОГНОЗА ПО ОФЗ. Кривая ОФЗ "выпрямилась" на уровне 9%. Дальнейшее снижение ключевой ставки сделает кривую более нормальной – восходящей, с разницей между короткими и длинными ОФЗ до 1%.

🟢 БАЗОВЫЙ сценарий – снижение ставки до 7% через год при инфляции 5% в течение года и доход от ОФЗ сроком погашения после 2028 более 15% за год.

🔴 РИСКОВЫЙ сценарий – ставка и кривая останутся на 9.5% при инфляции 8%. Доход от ОФЗ от 0 до 8%. ❇️ Но если принять за правило, что прогнозы Банка России консервативны, то более вероятен ОПТИМИСТИЧНЫЙ сценарий (его нет на графике) – инфляция 2-4%, курс USD 50 руб., ставка 5%, кривая ОФЗ 5-6.5% и доход от длинных ОФЗ 25-30% за год.

{kind=link}

👍34

КУРС РУБЛЯ И ВАЛЮТНЫЙ КОНТРОЛЬ. Попыткам сдержать укрепление рубля почти полной отменой валютных ограничений для резидентов помешали новые санкции на НРД. Результат - блокировка части иностранных ценных бумаг на СПБ Бирже и распродажа депозитарных расписок и акций российских компаний с иностранной пропиской. Не исключено, что резиденты также активно начали продавать активы за рубежом и переводить валюту в Россию, опасаясь следующих блокировок. Банкам и бирже теперь страшно самим держать значительные валютные остатки на корсчетах, и они вводят комиссии на валютные счета.

The Bell опубликовал подробную статью о "33 несчастьях инвесторов" с моими комментариями, но я остановлюсь на другом -возможных причинах нового разъяснения Банка России о продаже иностранных ценных бумаг:

⁉️ Допускаю, что именно с попыткой сдержать приток валюты связано неожиданное разъяснение от Банка России о том, что требуется разрешение Правительственной комиссии для зачисления на счет иностранного брокера средств от продажи ценных бумаг. Этот вопрос был подвешен с марта. Для дивидендов и купонов сделали специальное исключение. А теперь Банк России и словами Э. Набиуллиной, и на сайте в Q&A пугает продавцов штрафами за валютные нарушения до 100% от суммы сделки. Полагаю, что никого не накажут - законодательство здесь на стороне инвесторов, но словесная интервенция для уменьшения притока инвалюты удалась.

The Bell опубликовал подробную статью о "33 несчастьях инвесторов" с моими комментариями, но я остановлюсь на другом -возможных причинах нового разъяснения Банка России о продаже иностранных ценных бумаг:

⁉️ Допускаю, что именно с попыткой сдержать приток валюты связано неожиданное разъяснение от Банка России о том, что требуется разрешение Правительственной комиссии для зачисления на счет иностранного брокера средств от продажи ценных бумаг. Этот вопрос был подвешен с марта. Для дивидендов и купонов сделали специальное исключение. А теперь Банк России и словами Э. Набиуллиной, и на сайте в Q&A пугает продавцов штрафами за валютные нарушения до 100% от суммы сделки. Полагаю, что никого не накажут - законодательство здесь на стороне инвесторов, но словесная интервенция для уменьшения притока инвалюты удалась.

Telegram

The Bell

В последние годы российские биржи и брокеры активно предлагали инвесторам вкладываться в иностранные акции и другие бумаги. И инвесторы охотно на это шли: на конец прошлого года их вложения в различные зарубежные бумаги превысили 2 трлн рублей. На иностранные…

👍22

Нашёл источник "юанизации" денежной системы. Объем торгов по переносу валютных позиций today-tomorrow исторически соответствовал валютным остаткам на бирже. До февраля основные обороты-остатки в USD составляли около 600 млрд руб, а сейчас ~200. А в китайском юане CNY за месяц объёмы выросли с 10 до 132 млрд руб.

Ежедневные объёмы торгов самой валютой пока различаются существенно - 20+ млрд руб. в юане против 150-200 млрд в USD и ~80 в евро Экспорт-импорт в юанях пока не заметен.

Ежедневные объёмы торгов самой валютой пока различаются существенно - 20+ млрд руб. в юане против 150-200 млрд в USD и ~80 в евро Экспорт-импорт в юанях пока не заметен.

👍20

Forwarded from Ингосстрах - Инвестиции

#КомментарийЭксперта

Тема курса валюты стала для многих очень важной.

О том, что будет с ней дальше, рассказал Виктор Тунев, Главный аналитик «Ингосстрах – Инвестиции»👇🏻

Тема курса валюты стала для многих очень важной.

О том, что будет с ней дальше, рассказал Виктор Тунев, Главный аналитик «Ингосстрах – Инвестиции»👇🏻

👍6

Может ли курс надолго остаться около 50 руб. за USD? Может. Такой курс в реальном выражении был в 2007-2014, затем был период относительно слабого курса в 2015-2021 с накоплением резервов и золота (что накопили - заблокировали), жёстким бюджетным правилом (с нефтью 40+ для экономики), свободно плавающим курсом, абсолютно открытым счетом капитала, сверх-прибылями экспортеров и мощным оттоком капитала как нерезидентов, так и резидентов.

Сейчас:

📌 счёт капитала будет полузакрытым (хотя бы для нерезидентов),

📌 курс останется плавающим, но с более внимательным отношением к его стабилизации у властей, как до 2015,

📌 бюджетное правило вернётся не скоро, если вообще вернётся, когда бюджету нужно быть в дефиците при недостатке внешних сбережений и рублевых активов из частного кредита,

📌 резидентам будет опасно сберегать в инвалюте и за пределами России.

Как итог, отток капитала будет меньше не 5-8% ВВП, а 2-4% в перспективе, но в 2022 побьем рекорд 2014 с $200+ млрд. Даже при восстановлении импорта и снижении экспорта из-за цен или объемов курс USD может быть 50 руб.

На 7 лет загадывать не будем, но варианты возврата на 75, как в предыдущие 7 лет, или на 100+, как в 1990е, могут не состояться. Да, экспортеры будут с нормальной прибылью без приставки сверх, но "структурная трансформация" не произойдёт от их инвестиций.

Об этом и других прогнозах в презентации⤵️

Сейчас:

📌 счёт капитала будет полузакрытым (хотя бы для нерезидентов),

📌 курс останется плавающим, но с более внимательным отношением к его стабилизации у властей, как до 2015,

📌 бюджетное правило вернётся не скоро, если вообще вернётся, когда бюджету нужно быть в дефиците при недостатке внешних сбережений и рублевых активов из частного кредита,

📌 резидентам будет опасно сберегать в инвалюте и за пределами России.

Как итог, отток капитала будет меньше не 5-8% ВВП, а 2-4% в перспективе, но в 2022 побьем рекорд 2014 с $200+ млрд. Даже при восстановлении импорта и снижении экспорта из-за цен или объемов курс USD может быть 50 руб.

На 7 лет загадывать не будем, но варианты возврата на 75, как в предыдущие 7 лет, или на 100+, как в 1990е, могут не состояться. Да, экспортеры будут с нормальной прибылью без приставки сверх, но "структурная трансформация" не произойдёт от их инвестиций.

Об этом и других прогнозах в презентации⤵️

{kind=link}

👍38

Газпром вчера был гвоздём дня. Надеюсь, не в крышку гроба российского фондового рынка. Компания заплатит в бюджет дополнительно 1.2 трлн НДПИ и не заплатит эту же сумму акционерам. Основная причина, полагаю, курс рубля. Накануне 50 руб. за USD привели к вчерашнему решению не платить ранее рекомендованные Советом директором дивиденды 52.53 руб. и круглой цифре 200 руб. по акциям Газпрома. Об этом и другом вчера поговорили на РБК https://youtu.be/pVhm3MasHc8

С точки зрения MMT, если государство думает прежде всего о дефиците бюджета, то оно никогда не добьётся своих целей. В данном случае неверное понимание как работает современная денежная система приводит к мощному нарушению не только норм корпоративного управления и прав акционеров, но и к долгосрочным последствиям для перспектив российской экономики. В условиях относительно крепкого рубля в любом случае будет необходим или больше дефицит бюджета, или рост частного кредита. Других источников сбережений будет недостаточно. А любые сбережения - это утечки расходов из экономики, а не источник инвестиций.

С точки зрения MMT, если государство думает прежде всего о дефиците бюджета, то оно никогда не добьётся своих целей. В данном случае неверное понимание как работает современная денежная система приводит к мощному нарушению не только норм корпоративного управления и прав акционеров, но и к долгосрочным последствиям для перспектив российской экономики. В условиях относительно крепкого рубля в любом случае будет необходим или больше дефицит бюджета, или рост частного кредита. Других источников сбережений будет недостаточно. А любые сбережения - это утечки расходов из экономики, а не источник инвестиций.

YouTube

РБК.Рынки 30.06.2022 Газпром, курс, фондовый рынок....

👍38

Минфин решил нас немного потроллить после истории с Газпромом - предлагает защитить розничных инвесторов и желает "глубокого фондового рынка" https://t.me/minfin/904

Газпром 30 июня вписал себя не только в историю самого крупного мошенничества на фондовом рынке (не припомню случая, когда собрание акционеров не утвердило рекомендацию Совета директоров по дивидендам), но и в историю того, как законотворчество потеряло какой-либо смысл, штампуя налоги произвольно и без экономического основания в нарушение норм Налогового кодекса.

📌 Итак, был технический законопроект с кучей мелких поправок-льгот, включая освобождение от НДФЛ продажи золота в слитках https://sozd.duma.gov.ru/bill/136059-8

Принят дежурно в первом чтении. В обосновании (ФЭО) записали "произвести оценку сокращения доходов бюджетов бюджетной системы РФ по иным мероприятиям не представляется возможным"

📌 Ко второму чтению Правительство дополнительно, под шумок с рядом других мелких поправок, внесло дополнение, касающееся увеличения НДПИ на газ сразу на сумму 416*3=1248 млрд руб. Произвольно, то есть не по какой-то формуле, для конкретного налогоплательщика и без экономического обоснования.

Дополнить ст.343 НК РФ п.14

"14. Сумма налога, исчисленная налогоплательщиками, являющимися в течение всего налогового периода организациями - собственниками объектов Единой системы газоснабжения, за налоговый период, начало которого приходится на период с 1 сентября по 30 ноября 2022 года включительно, при добыче газа горючего природного по совокупности всех участков недр, лицензия на пользование которыми выдана таким организациям в соответствии с законодательством Российской Федерации о недрах, увеличивается на величину 416 000, выраженную в миллионах рублей."

🤷♂ С каких пор стало обычной практикой нарушать основы налогового законодательства? В частности ст.3 НК РФ:

"3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав."

✅ Без эмоций как могло быть: Минфин посчитал, сколько недополучит НДПИ на газ из-за того, что формула расчёта учитывает только "китайские" экспортные цены с нефтяной привязкой ($380 против >$1200 по TTF в Европе), и вышел на сумму ~1.2 трлн руб. за год (проверил - получается). Вводить налоги задним числом нельзя по Конституции, менять корректно формулу на будущее - не сможет изъять сверхдоходы за первое полугодие 2022, а в будущем таких доходов не будет. Поэтому в авральном режиме внесена сумма доплаты в закон, который прошёл первые этапы законотворческого процесса и близок к принятию. Криво, в нарушение других законов, но по-другому никак. Газпром посчитал экономику и понял, что заплатить и дивиденды, и налоги будет накладно, да ещё прикинул, сколько инвалюты и по какому курсу нужно будет продать. Результат мы видели

Газпром 30 июня вписал себя не только в историю самого крупного мошенничества на фондовом рынке (не припомню случая, когда собрание акционеров не утвердило рекомендацию Совета директоров по дивидендам), но и в историю того, как законотворчество потеряло какой-либо смысл, штампуя налоги произвольно и без экономического основания в нарушение норм Налогового кодекса.

📌 Итак, был технический законопроект с кучей мелких поправок-льгот, включая освобождение от НДФЛ продажи золота в слитках https://sozd.duma.gov.ru/bill/136059-8

Принят дежурно в первом чтении. В обосновании (ФЭО) записали "произвести оценку сокращения доходов бюджетов бюджетной системы РФ по иным мероприятиям не представляется возможным"

📌 Ко второму чтению Правительство дополнительно, под шумок с рядом других мелких поправок, внесло дополнение, касающееся увеличения НДПИ на газ сразу на сумму 416*3=1248 млрд руб. Произвольно, то есть не по какой-то формуле, для конкретного налогоплательщика и без экономического обоснования.

Дополнить ст.343 НК РФ п.14

"14. Сумма налога, исчисленная налогоплательщиками, являющимися в течение всего налогового периода организациями - собственниками объектов Единой системы газоснабжения, за налоговый период, начало которого приходится на период с 1 сентября по 30 ноября 2022 года включительно, при добыче газа горючего природного по совокупности всех участков недр, лицензия на пользование которыми выдана таким организациям в соответствии с законодательством Российской Федерации о недрах, увеличивается на величину 416 000, выраженную в миллионах рублей."

🤷♂ С каких пор стало обычной практикой нарушать основы налогового законодательства? В частности ст.3 НК РФ:

"3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав."

✅ Без эмоций как могло быть: Минфин посчитал, сколько недополучит НДПИ на газ из-за того, что формула расчёта учитывает только "китайские" экспортные цены с нефтяной привязкой ($380 против >$1200 по TTF в Европе), и вышел на сумму ~1.2 трлн руб. за год (проверил - получается). Вводить налоги задним числом нельзя по Конституции, менять корректно формулу на будущее - не сможет изъять сверхдоходы за первое полугодие 2022, а в будущем таких доходов не будет. Поэтому в авральном режиме внесена сумма доплаты в закон, который прошёл первые этапы законотворческого процесса и близок к принятию. Криво, в нарушение других законов, но по-другому никак. Газпром посчитал экономику и понял, что заплатить и дивиденды, и налоги будет накладно, да ещё прикинул, сколько инвалюты и по какому курсу нужно будет продать. Результат мы видели

Telegram

Минфин России

💬 В текущей ситуации важно поддержать розничных инвесторов, в связи с этим, обсуждаются варианты создания ассоциации для защиты их прав. Об этом заявил директор Департамента финансовой политики Минфина России Иван Чебесков на заседании комитета РСПП по финансовой…

👍50👎1

Коллеги предлагают не терять бодрость духа и приглашают на спорт. Тренировка пройдет в парке "Сокольники" в субботу 9 июля с 10:00 https://t.me/ingosinvest/1158

Участие бесплатное, регистрация обязательна: http://amp.gs/jBcEi

Участие бесплатное, регистрация обязательна: http://amp.gs/jBcEi

Telegram

Ингосстрах - Инвестиции

Инвестиции в здоровье – самый ценный актив!

Друзья, приходите 9 июля в парк «Сокольники» на летнюю спортивную тренировку

В программе нагрузка на все группы мышц, бодрость и позитивные эмоции в сообществе единомышленников.

Участие бесплатное, регистрация…

Друзья, приходите 9 июля в парк «Сокольники» на летнюю спортивную тренировку

В программе нагрузка на все группы мышц, бодрость и позитивные эмоции в сообществе единомышленников.

Участие бесплатное, регистрация…

👍23👎2

USDRUB +10% 61, BRENT -10% 102. Причем нефть пошла вниз только после того, как доллар достиг 61. Так что это несвязанные события. Привыкаем к новой реальности с полётами курса на double-digit %.

Основная причина, конечно, не в каких-то покупках валюты со стороны государства. Об этом и другом говорил на Дне российского рубля 1 июля (видео с 2:04:00 - 5 минут). Краткое содержание других выступлений на Finversia.

Новому бюджетному правилу вряд ли суждено быть. Минфин думает сейчас о том, как снизить дефицит бюджета, другие расходы, а не о том, как что-то покупать на рынке. Даже Газпром обложил налогом, хотя получит от этого дополнительно лишь 0.3 трлн руб. (разница между дополнительными налогами и дивидендами). Заодно уничтожил капитализацию рынка на несколько трлн руб. Вот к чему приводит неверное понимание, что такое дефицит бюджета.

В мае-июне дефицит бюджета составлял 0.4-1 трлн в месяц, если следить за притоком рублевой ликвидности в банки. Доходы бюджета около 2 трлн в мае-июне, а расходы не ~1.7 трлн официально, а 2.2-2.7 трлн после 3 трлн в апреле. С мая убрали из статистики около 2 трлн военных расходов за янв-апр, и сейчас публикуют заниженные цифры по обороне, безопасности и общегосударственным расходам.

А рубль упал скорее на разовом притоке средств от погашения еврооблигаций ВЭБ на $1 млрд. Чтобы вы сделали, если бы вдруг получили рубли по 55 руб. за USD вместо валютного актива? Побежали бы покупать доллары. Но эта история на один день, а впереди новый налоговый период.

Основная причина, конечно, не в каких-то покупках валюты со стороны государства. Об этом и другом говорил на Дне российского рубля 1 июля (видео с 2:04:00 - 5 минут). Краткое содержание других выступлений на Finversia.

Новому бюджетному правилу вряд ли суждено быть. Минфин думает сейчас о том, как снизить дефицит бюджета, другие расходы, а не о том, как что-то покупать на рынке. Даже Газпром обложил налогом, хотя получит от этого дополнительно лишь 0.3 трлн руб. (разница между дополнительными налогами и дивидендами). Заодно уничтожил капитализацию рынка на несколько трлн руб. Вот к чему приводит неверное понимание, что такое дефицит бюджета.

В мае-июне дефицит бюджета составлял 0.4-1 трлн в месяц, если следить за притоком рублевой ликвидности в банки. Доходы бюджета около 2 трлн в мае-июне, а расходы не ~1.7 трлн официально, а 2.2-2.7 трлн после 3 трлн в апреле. С мая убрали из статистики около 2 трлн военных расходов за янв-апр, и сейчас публикуют заниженные цифры по обороне, безопасности и общегосударственным расходам.

А рубль упал скорее на разовом притоке средств от погашения еврооблигаций ВЭБ на $1 млрд. Чтобы вы сделали, если бы вдруг получили рубли по 55 руб. за USD вместо валютного актива? Побежали бы покупать доллары. Но эта история на один день, а впереди новый налоговый период.

YouTube

День Рубля

В Москве вновь отметили День Российского Рубля, который по инициативе ММВА и Содружества Профессионалов Финансового Рынка празднуется с 2019 года.

По случаю праздника в Торгово-Промышленной Палате Российской Федерации прошла научно-практическая Конференция:…

По случаю праздника в Торгово-Промышленной Палате Российской Федерации прошла научно-практическая Конференция:…

👍57

Тестируем новые форматы взаимодействия. Можете накидать вопросы по ссылке - отвечу в понедельник⤵️ https://t.me/ingosinvest/1193

Telegram

Ингосстрах - Инвестиции

У вас есть вопрос? Задайте его эксперту «Ингосстрах – Инвестиции»!

Если вы хотите узнать мнение нашего эксперта по какому-либо рынку или инструменту, оставьте ваш вопрос в комментариях к данному посту👇

В понедельник мы опубликуем ответы.

Если вы хотите узнать мнение нашего эксперта по какому-либо рынку или инструменту, оставьте ваш вопрос в комментариях к данному посту👇

В понедельник мы опубликуем ответы.

👍12

The Bell с моими комментариями о Газпроме https://thebell.io/eto-gosudarstvennoe-moshennichestvo-kak-aktsionery-gazproma-ostalis-bez-dividendov

Цена 200 р. при P/E в 2021 и 2022 соответственно 2 и 1 учитывает многие риски, но чтобы появилась хоть какая-то инвестиционная идея, государству или Газпрому нужно сделать шаг назад, навстречу инвесторам. Например, заявить, что история с налогами однократная, а дивиденды начнут платить, когда поймут, сколько денег останется после всех инвестиций в 2022. Либо изменить налоговый режим, чтобы больше таких историй не повторялось.

Цена 200 р. при P/E в 2021 и 2022 соответственно 2 и 1 учитывает многие риски, но чтобы появилась хоть какая-то инвестиционная идея, государству или Газпрому нужно сделать шаг назад, навстречу инвесторам. Например, заявить, что история с налогами однократная, а дивиденды начнут платить, когда поймут, сколько денег останется после всех инвестиций в 2022. Либо изменить налоговый режим, чтобы больше таких историй не повторялось.

Telegram

The Bell

На прошлой неделе государство впервые с 1998 года решило оставить акционеров «Газпрома» без дивидендов, целиком присвоив их себе.

Акция «Газпрома» есть в портфеле у каждого третьего частного инвестора, и в целом российские резиденты могли потерять более…

Акция «Газпрома» есть в портфеле у каждого третьего частного инвестора, и в целом российские резиденты могли потерять более…

👍19👎2

Постарался ответить на все ваши вопросы https://telegra.ph/QA-2022-07-11

✅ Сегодня вышли удивительные цифры по платежному балансу. Банк России пересмотрел в сторону повышения сальдо текущего счета и торгового баланса и за 1й квартал, и за апрель-май. Общий отток частного капитала составил более $150 млрд за полгода ($180 с возможными валютными интервенциями в 1 кв), против около $120 млрд за весь 2021 год (тогда уже было много). Сейчас в страну приходит около $25 млрд чистых доходов от экспорта-импорта товаров и услуг - экспорт ~$50 млрд и импорт ~$25 млрд. Этот объем притока теперь должен уходить за рубеж по разным каналам в иностранные активы или погашение внешнего долга (оставаться в российских банках валюта в таких объемах не сможет - она банкам не нужна, а на бирже остатки снизились до $2 млрд). Поэтому курс рубля так сильно вырос с апреля, и даже при восстановлении импорта выше предыдущих максимумов в $30-35 млрд за месяц может ещё укрепиться.

✅ Сегодня вышли удивительные цифры по платежному балансу. Банк России пересмотрел в сторону повышения сальдо текущего счета и торгового баланса и за 1й квартал, и за апрель-май. Общий отток частного капитала составил более $150 млрд за полгода ($180 с возможными валютными интервенциями в 1 кв), против около $120 млрд за весь 2021 год (тогда уже было много). Сейчас в страну приходит около $25 млрд чистых доходов от экспорта-импорта товаров и услуг - экспорт ~$50 млрд и импорт ~$25 млрд. Этот объем притока теперь должен уходить за рубеж по разным каналам в иностранные активы или погашение внешнего долга (оставаться в российских банках валюта в таких объемах не сможет - она банкам не нужна, а на бирже остатки снизились до $2 млрд). Поэтому курс рубля так сильно вырос с апреля, и даже при восстановлении импорта выше предыдущих максимумов в $30-35 млрд за месяц может ещё укрепиться.

Telegraph

Ответы на вопросы

На прошлой неделе мне задали много вопросов в комментариях. Публикую ответы 👇 1. ОБ АКЦИЯХ, ОБЛИГАЦИЯХ, ТОРГАХ И ПИФ: 📍 Егор. Будет слияние Норникель и Русал! Какие действия на эту новость должны быть? Я думаю, акции должны дорожать! Покупать и какого эмитента?…

👍50

Банк России выдал секрет, написав в О чем говорят тренды, что ставка снизилась уже на 11.5 п.п., то есть с 20% до 8.5%, а не до 9.5% 😉 (стр. 17):

⁉️ Ключевая ставка за четыре месяца к началу июля снизилась на *11,5 п.п.* и вернулась к уровню начала февраля. При этом доходности ОФЗ за тот же период снизились на 7,5 п.п. на коротком конце кривой и на 4,0–4,5 п.п. – на длинном. В итоге доходности вернулись на уровень начала года, когда ключевая ставка составляла 8,5%, а угол наклона кривой (10 лет – 2 года) изменился со слабоотрицательного на положительный (+14 б.п.).

В следующую пятницу проверим, как будет на самом деле. Риторика и прогнозы месяц назад от Банка России говорят за -0.5% до 9%, но надо бы -1% до 8.5%.

В другом месте Банк России упорно не желает признавать, что курс рубля определяется не только экспортом и импортом, но в большей степени потоками капитала резидентов (сам абзац тоже с ошибками, но уже по русскому 😂):

⁉️ С начала лета российский рубль укреплялся к доллару США, достигнув уровней апреля 2015 года (50 рублей за доллар США). Однако в конце июня рубль ослабел к доллару США. В условиях изолированности российского внутреннего валютного рынка от участия нерезидентов сглаживающего механизма бюджетного правила и курс рубля становится более волатильным и чувствительным к *текущей динамике экспорта и импорта*, а также к конъюнктуре международных рынков основных российских экспортных товаров.

✅ Объемы торгов валютой уже три месяца выше докризисных - $5 млрд в день, из которых на экспортеров приходится не более $2 млрд, если они продают всю валютную выручку ($50 млрд в месяц, ~80% в инвалюте). Покупки для импорта около $1 млрд ($20-25 млрд в месяц). Остальные $3-4 млрд в день – операции владельцев капитала. Какую-то часть из них могут занимать офсетные сделки по фьючерсам (там оборот ~$3 млрд - часть транслируется на валютный рынок). Раньше сверх экспорта и фьючерсов значимую долю торгов валютой занимали операции с нерезидентами, которых сейчас минимум. В любом случае отток капитала сейчас около $1 млрд за торговый день. Остается под вопросом, где оседает сейчас избыточная валютная выручка?!

Юань на торгах валютой занимает долю 10%, но это уже половина возможного оттока капитала - $0.5 млрд в день.

⁉️ Ключевая ставка за четыре месяца к началу июля снизилась на *11,5 п.п.* и вернулась к уровню начала февраля. При этом доходности ОФЗ за тот же период снизились на 7,5 п.п. на коротком конце кривой и на 4,0–4,5 п.п. – на длинном. В итоге доходности вернулись на уровень начала года, когда ключевая ставка составляла 8,5%, а угол наклона кривой (10 лет – 2 года) изменился со слабоотрицательного на положительный (+14 б.п.).

В следующую пятницу проверим, как будет на самом деле. Риторика и прогнозы месяц назад от Банка России говорят за -0.5% до 9%, но надо бы -1% до 8.5%.

В другом месте Банк России упорно не желает признавать, что курс рубля определяется не только экспортом и импортом, но в большей степени потоками капитала резидентов (сам абзац тоже с ошибками, но уже по русскому 😂):

⁉️ С начала лета российский рубль укреплялся к доллару США, достигнув уровней апреля 2015 года (50 рублей за доллар США). Однако в конце июня рубль ослабел к доллару США. В условиях изолированности российского внутреннего валютного рынка от участия нерезидентов сглаживающего механизма бюджетного правила и курс рубля становится более волатильным и чувствительным к *текущей динамике экспорта и импорта*, а также к конъюнктуре международных рынков основных российских экспортных товаров.

✅ Объемы торгов валютой уже три месяца выше докризисных - $5 млрд в день, из которых на экспортеров приходится не более $2 млрд, если они продают всю валютную выручку ($50 млрд в месяц, ~80% в инвалюте). Покупки для импорта около $1 млрд ($20-25 млрд в месяц). Остальные $3-4 млрд в день – операции владельцев капитала. Какую-то часть из них могут занимать офсетные сделки по фьючерсам (там оборот ~$3 млрд - часть транслируется на валютный рынок). Раньше сверх экспорта и фьючерсов значимую долю торгов валютой занимали операции с нерезидентами, которых сейчас минимум. В любом случае отток капитала сейчас около $1 млрд за торговый день. Остается под вопросом, где оседает сейчас избыточная валютная выручка?!

Юань на торгах валютой занимает долю 10%, но это уже половина возможного оттока капитала - $0.5 млрд в день.

{kind=link}

👍37👎2