ИЗБРАННОЕ. Темы: макроэкономика и MMT, финансовые рынки, портфельные инвестиции и личные финансы.

Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает(л).

Виктор Тунёв, с 1997 профессионально занимаюсь аналитикой и управлением портфелем. Профиль на EMCR.

с 2007 записываю идеи публично – сначала в ЖЖ truevaluator

c 2015 в Facebook truevaluator - много дискуссий в 2015-21

с 2018 в telegram Truevalue (истинная ценность, смысл)

c 2009 изучаю и пишу о MMT - теория открыла глаза, как на самом деле работает экономика и финансовая система. Когда-то нескромно назвал себя отцом русской школы MMT 😊

ИЗБРАННОЕ В ОБРАТНОЙ ХРОНОЛОГИИ:

2022

🔸 Хроника кризиса (еженедельно с 3 марта 2022)

🟢 Наличные USD в резервах (нашёл $30 bln в 2018)

🔸 Оценка платежного баланса 2022

🟢 Что если Россия повернет к MMT? - в США думают об эффективности санкций, цитируя мою презентацию из 2019 - Russia is a sovereign nation, but acts as a non-sovereign one

🔸 Цели по индексам S&P и iMOEX 2022 по Дамодарану

🟢 Динамика активов и пассивов банков в 2021

🟢 Отток частного капитала из России 2011-2021

2021

🟢 ДКП для России ver 3.0

🔸 Итоги 7 лет свободного курса и таргетирования инфляции

🔸 Приток сбережений физлиц на фондовый рынок

🔸 Турция vs Россия ноя.2021

🔸 Выступление на Столыпинском клубе

🟢 Семинар Cbonds о MMT с Fadhel Kaboub и Scott Fullwiler

🔸 О ценах на газ и Газпроме

🟢 Основные направления ДКП и курс USD сен.2021

🔸 Проинфляционность бюджетного правила

🔸 Обсуждение MMT в Clubhouse ACI Russia

🔸 Модельный портфель российских акций

🟢 Научная статья о MMT в журнале Экономическая политика

🟢 Курс рубля в мировом масштабе май.21 (вариант 2)

🔸 М. Орешкин о новой макроэкономической политике

🔸 Как банки выкупают все ОФЗ, кейс ВТБ и связь с MMT

2020

🔸 Дебют в Ведомости том, как работает MMT в России

🔸 Forbes о рейтинге акций по количеству акционеров

🔸 Самые народные корпоративные облигации

🔸 MMT, плавающий курс и рубль

🔸 Дебют в Новой газете с анализом прогнозов МЭР

🔸 Дебют в Forbes о динамике ВВП в 2020

🔸 О "вытеснении" - интервью А. Силуанова

🔸 О макроэкономической политике во времена локдауна

🔸 Как финансировать дефицит бюджета (короткие ОФЗ!)

🟢 MMT на гайдаровском форуме янв.20 (предыстория)

2019

🔸 Интервью Фанимани о MMT

🟢 Популярно о MMT для Yango

🔸 Выступление на Cbonds о MMT

🔸 О будущем мировой валютной системы и ФНБ

🟢 Выступление и презентация на международном семинаре о MMT в СПБГУ

🔸 М. Орешкин о MMT + грааль экономического роста

🟢 Моя лекция о MMT (видео youtube)

🔸 Прогноз МЭР и "кредитное предложение" Орешкина

РАНЕЕ

🟢 май.19 MMT и теория роста. Выводы для России

🟢 июл.18 Авторам макроэкономической политики (часть 2)

🟢 июл.16 О дефиците и "вытеснении" частных инвестиций

🟢 окт.15 Письмо министру финансов

🟢 окт.10 True macroeconomics: Modern Monetary Theory

Обновляемые таблицы Google Sheets:

🔹 Кривая ОФЗ - обновление мар.22

🔹 Потоки топ-30 в российских акциях, предыстория ноя.20

🔹 Рейтинг по количеству акционеров - обновление авг.21

Первоисточники MMT

🟢 учебник Macroeconomics (Mitchell, Wray, Watts)

🔸 популярная книга Deficit myths (Kelton)

🔸 перевод Семь Смертных Невинных Обманов (Mosler)

Любая информация в канале не является индивидуальной инвестиционной рекомендацией

Всё публикации в канале являются выражением личного мнения автора и не могут быть использованы в отношении организаций, где он работает(л).

Виктор Тунёв, с 1997 профессионально занимаюсь аналитикой и управлением портфелем. Профиль на EMCR.

с 2007 записываю идеи публично – сначала в ЖЖ truevaluator

c 2015 в Facebook truevaluator - много дискуссий в 2015-21

с 2018 в telegram Truevalue (истинная ценность, смысл)

c 2009 изучаю и пишу о MMT - теория открыла глаза, как на самом деле работает экономика и финансовая система. Когда-то нескромно назвал себя отцом русской школы MMT 😊

ИЗБРАННОЕ В ОБРАТНОЙ ХРОНОЛОГИИ:

2022

🔸 Хроника кризиса (еженедельно с 3 марта 2022)

🟢 Наличные USD в резервах (нашёл $30 bln в 2018)

🔸 Оценка платежного баланса 2022

🟢 Что если Россия повернет к MMT? - в США думают об эффективности санкций, цитируя мою презентацию из 2019 - Russia is a sovereign nation, but acts as a non-sovereign one

🔸 Цели по индексам S&P и iMOEX 2022 по Дамодарану

🟢 Динамика активов и пассивов банков в 2021

🟢 Отток частного капитала из России 2011-2021

2021

🟢 ДКП для России ver 3.0

🔸 Итоги 7 лет свободного курса и таргетирования инфляции

🔸 Приток сбережений физлиц на фондовый рынок

🔸 Турция vs Россия ноя.2021

🔸 Выступление на Столыпинском клубе

🟢 Семинар Cbonds о MMT с Fadhel Kaboub и Scott Fullwiler

🔸 О ценах на газ и Газпроме

🟢 Основные направления ДКП и курс USD сен.2021

🔸 Проинфляционность бюджетного правила

🔸 Обсуждение MMT в Clubhouse ACI Russia

🔸 Модельный портфель российских акций

🟢 Научная статья о MMT в журнале Экономическая политика

🟢 Курс рубля в мировом масштабе май.21 (вариант 2)

🔸 М. Орешкин о новой макроэкономической политике

🔸 Как банки выкупают все ОФЗ, кейс ВТБ и связь с MMT

2020

🔸 Дебют в Ведомости том, как работает MMT в России

🔸 Forbes о рейтинге акций по количеству акционеров

🔸 Самые народные корпоративные облигации

🔸 MMT, плавающий курс и рубль

🔸 Дебют в Новой газете с анализом прогнозов МЭР

🔸 Дебют в Forbes о динамике ВВП в 2020

🔸 О "вытеснении" - интервью А. Силуанова

🔸 О макроэкономической политике во времена локдауна

🔸 Как финансировать дефицит бюджета (короткие ОФЗ!)

🟢 MMT на гайдаровском форуме янв.20 (предыстория)

2019

🔸 Интервью Фанимани о MMT

🟢 Популярно о MMT для Yango

🔸 Выступление на Cbonds о MMT

🔸 О будущем мировой валютной системы и ФНБ

🟢 Выступление и презентация на международном семинаре о MMT в СПБГУ

🔸 М. Орешкин о MMT + грааль экономического роста

🟢 Моя лекция о MMT (видео youtube)

🔸 Прогноз МЭР и "кредитное предложение" Орешкина

РАНЕЕ

🟢 май.19 MMT и теория роста. Выводы для России

🟢 июл.18 Авторам макроэкономической политики (часть 2)

🟢 июл.16 О дефиците и "вытеснении" частных инвестиций

🟢 окт.15 Письмо министру финансов

🟢 окт.10 True macroeconomics: Modern Monetary Theory

Обновляемые таблицы Google Sheets:

🔹 Кривая ОФЗ - обновление мар.22

🔹 Потоки топ-30 в российских акциях, предыстория ноя.20

🔹 Рейтинг по количеству акционеров - обновление авг.21

Первоисточники MMT

🟢 учебник Macroeconomics (Mitchell, Wray, Watts)

🔸 популярная книга Deficit myths (Kelton)

🔸 перевод Семь Смертных Невинных Обманов (Mosler)

Любая информация в канале не является индивидуальной инвестиционной рекомендацией

Telegram

Truevalue

Виктор Тунёв. Избранное о макроэкономике и MMT, финансовом и фондовом рынке.

Обратная связь t.me/truevaluator

Включен в перечень РКН

https://knd.gov.ru/license?

id=673c3f0b1039886b1dfa0500®istryType=bloggersPermission

Обратная связь t.me/truevaluator

Включен в перечень РКН

https://knd.gov.ru/license?

id=673c3f0b1039886b1dfa0500®istryType=bloggersPermission

👍63

У меня НОВАЯ РАБОТА и новые интересные задачи. Уже масса комментариев в СМИ КоммерсантЪ, Ведомости, Forbes. Здесь продолжу писать по мере возможностей

Telegram

Ингосстрах - Инвестиции

Официальный канал «Ингосстрах - Инвестиции». Здесь полезные статьи и аналитика)

По всем вопросам: [email protected]

Сайт: www.ingosinvest-am.ru

По всем вопросам: [email protected]

Сайт: www.ingosinvest-am.ru

👍28

ХРОНИКА КРИЗИСА и КРИВАЯ ОФЗ. 7-я неделя после начала "военной спецоперации" началась с неожиданного снижения ключевой ставки Банком России (с 20% до 17%) и отмены значимых ограничений на покупку валюты резидентами (комиссии 12%, частичной по покупке наличных у банков). Курс USD сразу вернулся на80 руб. и приклеился к этому уровню.

🟢 Рынок ОФЗ рос всю неделю +7% по индексу RGBITR. Корпоративные облигации +2%, но только первый эшелон. ОФЗ отыграли всё падение с 21 февраля, корпоративным облигациям по индексу RUCBITR расти ещё 6% до тех уровней. Средняя доходность ОФЗ 10.8% против 14.4% у корпоративных облигаций первого эшелона. Во втором эшелоне доходности 20-30% годовых.

🔴 Российские акции падали всю неделю -9% до 2405 по индексу Мосбиржи, в том числе -5% в четверг. Обороты снижаются, всего 20-30 млрд в день. До уровней 18 февраля 3400 рынку нужно вырасти на 40+%. Риски новой эскалации и затяжного конфликта негативно влияют на рисковые активы.

✅ КРИВАЯ ОФЗ достигла ожидаемых уровней по базовому сценарию от 18 марта. Банк России готов дальше снижать ставку по мере снижения инфляции, делая акцент не на инфляции, а на финансовой стабильности и экономическом росте. За 3 месяца с начала года инфляция уже 10%, в следующие 12 месяцев может быть около 10% при стабильном курсе USD.

Новый базовый сценарий (таблица с автообновлением) предполагает снижение ключевой ставки до 10% через год, а кривой ОФЗ до 10-8%. На длинных ОФЗ можно заработать около 30%. Но в рисковом сценарии, когда курс USD, ставки и инфляция будут гораздо выше, можно потерять более 20% за год. Рисковый сценарий не изменился, а базовый, возможно, выглядит слишком оптимистичным. Больше ясности наступит после представления макро-прогноза и решения по ставке в конце апреля.

⁉️ Инфляционные ожидания на рынке ОФЗ закладывают 8% до 2028 года. Очень много при сохранении политики таргетирования инфляции и цели в 4%. Доходность инфляционных ОФЗ должна подрасти, а классических снизиться, чтобы ожидания вернулись к норме.

Андрей Белоусов обозначил цифру 7-8 трлн руб. помощи экономике без риска увеличения инфляции. То есть 5-6% ВВП, что немного в условиях, когда банковский кредит не растет и будет расти гораздо медленнее 2020-21гг. Цифры походят на то, что потратили в ковидный 2020 с одним нюансом - тогда Россия "напечатала" через банки, ОФЗ-флоатеры и "спецоперацию" по продаже акций Сбербанка до 5 трлн руб., а в 2022 будет достаточно нефтегазовых сверхдоходов - покроют дефицит при отсутствии бюджетного правила.

🟢 Рынок ОФЗ рос всю неделю +7% по индексу RGBITR. Корпоративные облигации +2%, но только первый эшелон. ОФЗ отыграли всё падение с 21 февраля, корпоративным облигациям по индексу RUCBITR расти ещё 6% до тех уровней. Средняя доходность ОФЗ 10.8% против 14.4% у корпоративных облигаций первого эшелона. Во втором эшелоне доходности 20-30% годовых.

🔴 Российские акции падали всю неделю -9% до 2405 по индексу Мосбиржи, в том числе -5% в четверг. Обороты снижаются, всего 20-30 млрд в день. До уровней 18 февраля 3400 рынку нужно вырасти на 40+%. Риски новой эскалации и затяжного конфликта негативно влияют на рисковые активы.

✅ КРИВАЯ ОФЗ достигла ожидаемых уровней по базовому сценарию от 18 марта. Банк России готов дальше снижать ставку по мере снижения инфляции, делая акцент не на инфляции, а на финансовой стабильности и экономическом росте. За 3 месяца с начала года инфляция уже 10%, в следующие 12 месяцев может быть около 10% при стабильном курсе USD.

Новый базовый сценарий (таблица с автообновлением) предполагает снижение ключевой ставки до 10% через год, а кривой ОФЗ до 10-8%. На длинных ОФЗ можно заработать около 30%. Но в рисковом сценарии, когда курс USD, ставки и инфляция будут гораздо выше, можно потерять более 20% за год. Рисковый сценарий не изменился, а базовый, возможно, выглядит слишком оптимистичным. Больше ясности наступит после представления макро-прогноза и решения по ставке в конце апреля.

⁉️ Инфляционные ожидания на рынке ОФЗ закладывают 8% до 2028 года. Очень много при сохранении политики таргетирования инфляции и цели в 4%. Доходность инфляционных ОФЗ должна подрасти, а классических снизиться, чтобы ожидания вернулись к норме.

Андрей Белоусов обозначил цифру 7-8 трлн руб. помощи экономике без риска увеличения инфляции. То есть 5-6% ВВП, что немного в условиях, когда банковский кредит не растет и будет расти гораздо медленнее 2020-21гг. Цифры походят на то, что потратили в ковидный 2020 с одним нюансом - тогда Россия "напечатала" через банки, ОФЗ-флоатеры и "спецоперацию" по продаже акций Сбербанка до 5 трлн руб., а в 2022 будет достаточно нефтегазовых сверхдоходов - покроют дефицит при отсутствии бюджетного правила.

{kind=link}

👍17

МАКРОЭКОНОМИЧЕСКИЕ РАЗВИЛКИ лежат в двух плоскостях – (1) спецоперация и (2) экономическая политика. Будет (1) длительной или краткосрочной, санкции усилятся или немного откатят. Будет (2) проинфляционной или дефляционной, как в прошлые годы. Этот микс может дать разную динамику экспорта и импорта, что выльется в разные уровни торгового баланса от 0 до 200 млрд USD и разные уровни курса USD – условно от 60 до 120. Проинфляционная политика - это рост зарплат и совокупного кредита 15+%, дезинфяционная - 10-% в год.

Имеет значение ситуация в мире – микс динамики ставок и ограничения бюджетных стимулов в США-Европе может нас вести как к кризису или стагфляции, так и сохранить нормальный рост с замедлением инфляции. Всё это тоже будет влиять на торговый баланс и курс. Попытался разложить всё это «на коленке» – см. картинку

❓Вопрос: в каком виде будут накапливаться внешние активы от торгового баланса: погашение внешнего долга, серый отток, банковские депозиты, госрезервы в юане...?

Имеет значение ситуация в мире – микс динамики ставок и ограничения бюджетных стимулов в США-Европе может нас вести как к кризису или стагфляции, так и сохранить нормальный рост с замедлением инфляции. Всё это тоже будет влиять на торговый баланс и курс. Попытался разложить всё это «на коленке» – см. картинку

❓Вопрос: в каком виде будут накапливаться внешние активы от торгового баланса: погашение внешнего долга, серый отток, банковские депозиты, госрезервы в юане...?

👍36

Сегодня в 18ч. мск поговорим здесь⤵️. Оставляйте вопросы и подключайтесь через телеграм Ингосстрах - Инвестиции

Telegram

Ингосстрах - Инвестиции

Друзья, завтра в 18:00 подключайтесь к нашему новому эфиру😊

http://amp.gs/jlmuI

Поговорим о том, какие секторы российской экономики стали бенефициарами геополитических событий на западе, на какие акции стоит обратить внимание российским инвесторам, а также…

http://amp.gs/jlmuI

Поговорим о том, какие секторы российской экономики стали бенефициарами геополитических событий на западе, на какие акции стоит обратить внимание российским инвесторам, а также…

👍18

ХРОНИКА КРИЗИСА и новые "секреты" от Банка России. 8 неделя с начала "спецоперации" снова отметилась мощными движениями на рынках. Российские акции упали на 7% за 6 торговых дней (до 2232 по индексу Мосбиржи), облигации – выросли на 3%. Доходность ОФЗ снизилась до 10% по всей кривой. Официальный курс USD ушёл на минимум c 2021 – 73.5 руб. Но Банк России при любом снижении ниже 75 отменяет часть ограничений. Теперь экспортером разрешено продавать 80% валютной выручки не за 3, а за 60 дней.

🔻 Объемы торгов низкие – примерно 30 млрд по акциям, 10 по ОФЗ и 1 по корпоративным облигациям в день. На следующей неделе начнется конвертация российских GDR в локальные акции по новому закону, что может создать давление на локальном рынке.

🔻 Два месяца спецоперации, и чем дальше, тем меньше веры в то, что кто-то желает её закончить. Чем длительнее конфликт – тем больше санкций, но пока санкции делают то, на что не решались экономические власти долгие годы. Сделать для резидентов более рискованными вложения в иностранные активы, чем инвестиции внутри страны. Конечно, серый отток капитала останется, но большие российские капиталы теперь будут под двойным контролем.

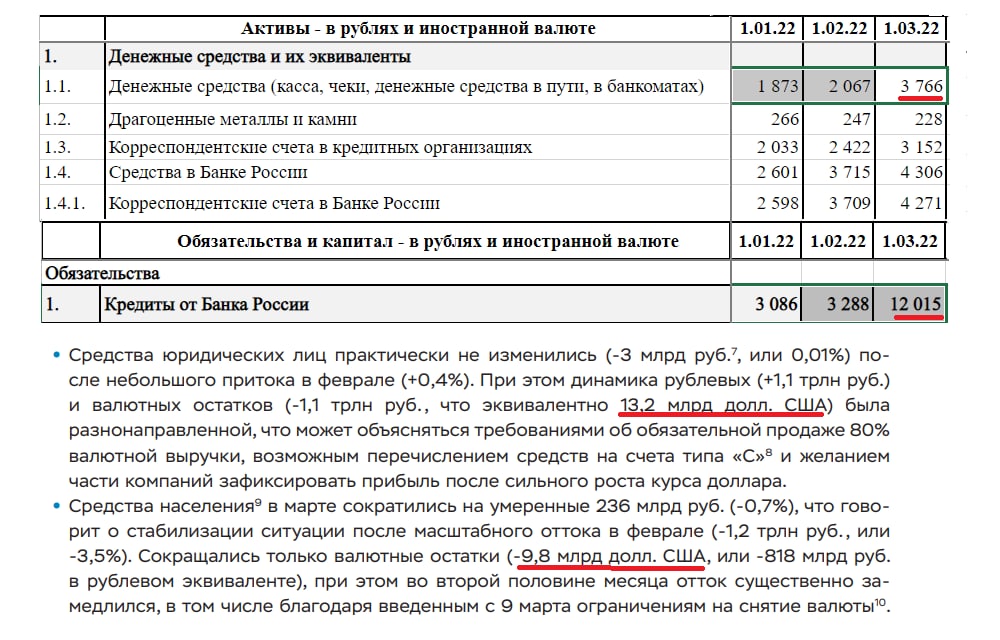

⛔️ Банк России опубликовал много данных, но все таблицы представлены в усеченном виде, чтобы нельзя было понять, что происходило с платежным балансом, потоками капитала, валютой, операциями ЦБ и Правительства. Я кое-что раскопал:

👉 Оценка платежного баланса за 1 квартал говорит о том, что отток частного капитала составил $64 млрд. по финансовому счету и $8 млрд выплат инвестиционных доходов. Но это не всё. Торговый баланс $66 млрд + неизвестно сколько потратил резервов Банк России (мог до $40 млрд) – примерно столько должно появиться активов в иностранной валюте.

👉 В обзоре о развитии банковского сектора за март Банк России привел цифры сокращения остатков на валютных счетах - $10 млрд у физлиц и $13 млрд у компаний, включая нерезидентов. Сколько за февраль - данных нет, но их можно оценить по-другому. По динамике широкой денежной массы инвалютные счета резидентов сократились в феврале на $13 млрд с 240 до 227. Ещё несколько млрд могло уйти со счетов нерезидентов.

✅ Итак, за 2 месяца фев-март по моим расчетам валютные счета физлиц сократились с 91 до 72 млрд -$19 млрд, а у компаний со 155 до 135 -$20 млрд. Плюс за два месяца приток валюты от внешней торговли должен был составить не менее $40 млрд. Таким образом, из системы ушло около $80 млрд. Но и это ещё не всё.

✅ По обрезанным от валюты данным из банковских балансов, но зная, где раскрываются рублевые операции, можно вычислить, что на 1 марта из 3766 млрд руб. наличности, на рубли приходилось только 1902, а остальное – наличная валюта $22 млрд (прирост +5 с $17 млрд на 1 февраля). Несмотря на $10 млрд оттока со счетов физлиц. Откуда? Аналогично вычисляем долю валютных кредитов от Банка России по динамике рублевых кредитов. Из 12 трлн около 1,7 или $20 млрд. банкам ссудил Банк России.

⛔️ На утверждении в Госдуме Э. Набиуллина и А. Заботкин говорили как банкам нужны «рубли для выдачи кредитов» (само по себе странно слышать). И что повышение ставки было необходимо для кредитования. Но если изучить статистику, то большого оттока рублевых депозитов не было. Из 2 трлн руб. рублевой наличности, которую банки взяли у Банка России на 1 марта, использовано меньше половины, то есть ~1% баланса банков. В банкоматы и кассы банки рубли лежали про запас - 1,9 трлн руб. против обычных 0,8 трлн.

✅ Прогнозы аналитиков запаздывают. Среднесуточный рост цен 0,029% за предыдущую неделю уже на уровне 2020-21гг. Медианный прогноз по инфляции 22% за год и 14% по ключевой ставке слишком пессимистичны. Пик инфляции, возможно, уже пройден или будет на уровне 18%. Если в 2022 будет 18%, то осталось 6% за 8,5 месяцев (9% в год). Это значит, что Банк России может продолжить быстро снижать ставку вплоть до 10%

🔻 Объемы торгов низкие – примерно 30 млрд по акциям, 10 по ОФЗ и 1 по корпоративным облигациям в день. На следующей неделе начнется конвертация российских GDR в локальные акции по новому закону, что может создать давление на локальном рынке.

🔻 Два месяца спецоперации, и чем дальше, тем меньше веры в то, что кто-то желает её закончить. Чем длительнее конфликт – тем больше санкций, но пока санкции делают то, на что не решались экономические власти долгие годы. Сделать для резидентов более рискованными вложения в иностранные активы, чем инвестиции внутри страны. Конечно, серый отток капитала останется, но большие российские капиталы теперь будут под двойным контролем.

⛔️ Банк России опубликовал много данных, но все таблицы представлены в усеченном виде, чтобы нельзя было понять, что происходило с платежным балансом, потоками капитала, валютой, операциями ЦБ и Правительства. Я кое-что раскопал:

👉 Оценка платежного баланса за 1 квартал говорит о том, что отток частного капитала составил $64 млрд. по финансовому счету и $8 млрд выплат инвестиционных доходов. Но это не всё. Торговый баланс $66 млрд + неизвестно сколько потратил резервов Банк России (мог до $40 млрд) – примерно столько должно появиться активов в иностранной валюте.

👉 В обзоре о развитии банковского сектора за март Банк России привел цифры сокращения остатков на валютных счетах - $10 млрд у физлиц и $13 млрд у компаний, включая нерезидентов. Сколько за февраль - данных нет, но их можно оценить по-другому. По динамике широкой денежной массы инвалютные счета резидентов сократились в феврале на $13 млрд с 240 до 227. Ещё несколько млрд могло уйти со счетов нерезидентов.

✅ Итак, за 2 месяца фев-март по моим расчетам валютные счета физлиц сократились с 91 до 72 млрд -$19 млрд, а у компаний со 155 до 135 -$20 млрд. Плюс за два месяца приток валюты от внешней торговли должен был составить не менее $40 млрд. Таким образом, из системы ушло около $80 млрд. Но и это ещё не всё.

✅ По обрезанным от валюты данным из банковских балансов, но зная, где раскрываются рублевые операции, можно вычислить, что на 1 марта из 3766 млрд руб. наличности, на рубли приходилось только 1902, а остальное – наличная валюта $22 млрд (прирост +5 с $17 млрд на 1 февраля). Несмотря на $10 млрд оттока со счетов физлиц. Откуда? Аналогично вычисляем долю валютных кредитов от Банка России по динамике рублевых кредитов. Из 12 трлн около 1,7 или $20 млрд. банкам ссудил Банк России.

⛔️ На утверждении в Госдуме Э. Набиуллина и А. Заботкин говорили как банкам нужны «рубли для выдачи кредитов» (само по себе странно слышать). И что повышение ставки было необходимо для кредитования. Но если изучить статистику, то большого оттока рублевых депозитов не было. Из 2 трлн руб. рублевой наличности, которую банки взяли у Банка России на 1 марта, использовано меньше половины, то есть ~1% баланса банков. В банкоматы и кассы банки рубли лежали про запас - 1,9 трлн руб. против обычных 0,8 трлн.

✅ Прогнозы аналитиков запаздывают. Среднесуточный рост цен 0,029% за предыдущую неделю уже на уровне 2020-21гг. Медианный прогноз по инфляции 22% за год и 14% по ключевой ставке слишком пессимистичны. Пик инфляции, возможно, уже пройден или будет на уровне 18%. Если в 2022 будет 18%, то осталось 6% за 8,5 месяцев (9% в год). Это значит, что Банк России может продолжить быстро снижать ставку вплоть до 10%

{kind=link}

👍49

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ НА РЫНКЕ ОФЗ - 8% до 2028 - явно завышены. Часть превышения (до 1%) связана с тем, что реальная доходность ОФЗ-ин с привязкой к инфляции в моменте занижена. Но основная часть - завышенная доходность классических ОФЗ (10% при цели по инфляции 4% и ключевой ставке 5-6% где-то в 2024)

⁉️ Проблема в том, что ОФЗ-ин отражают инфляцию с лагом в 3-4 месяца. В апреле номинал увеличивается на инфляцию в декабре 2021, а шок с инфляцией в марте +7.6% за месяц начнет отражаться только с 1 июня. На 7.6% увеличится за июнь номинал облигаций, но цена в % номинала скорее упадет - до 4% при росте реальной доходности до 3% (это средний уровень с 2018) .

✅ Тем не менее, для тех, кто не хочет рисковать, ОФЗ-ин в следующие 12 месяцев дадут хорошую доходность при любом сценарии по инфляции. По моим расчетам общий доход за год будет от 12% до 25% при инфляции соответственно 4% и 20%. Базовый прогноз +16% при инфляции 8%. Модель и расчёты в Google Sheets.

⁉️ Проблема в том, что ОФЗ-ин отражают инфляцию с лагом в 3-4 месяца. В апреле номинал увеличивается на инфляцию в декабре 2021, а шок с инфляцией в марте +7.6% за месяц начнет отражаться только с 1 июня. На 7.6% увеличится за июнь номинал облигаций, но цена в % номинала скорее упадет - до 4% при росте реальной доходности до 3% (это средний уровень с 2018) .

✅ Тем не менее, для тех, кто не хочет рисковать, ОФЗ-ин в следующие 12 месяцев дадут хорошую доходность при любом сценарии по инфляции. По моим расчетам общий доход за год будет от 12% до 25% при инфляции соответственно 4% и 20%. Базовый прогноз +16% при инфляции 8%. Модель и расчёты в Google Sheets.

👍28

Ключевая ставка снижена до 14% (-3%), но самое интересное в прогнозе. На графике - динамика, которая заложена в новом среднесрочном прогнозе Банка России. Самая фишка в том, что Банк России ждёт очень высокую инфляцию ~2-3% в месяц в следующие три месяца (май-июль). Годовая инфляция достигнет 23-26,4% летом-осенью. Но потом должна быть мощная дефляция до уровня годовой инфляции 2-5% через год. Другой вариант невозможен из тех значений среднегодовой инфляции 18.2-20.9 в 2022 и 6.8-10.4 в 2023.

Так что если инфляция не будет выше прошлогодней в ближайшие месяцы, а это мой базовый прогноз, то ставку снизят гораздо быстрее до 10%, а не к концу года. По средним значениям ключевой ставки в 2022 (12.5-14) в худшем случае ставку оставят 14% до конца года, а в декабре снизят до 13%.

Так что если инфляция не будет выше прошлогодней в ближайшие месяцы, а это мой базовый прогноз, то ставку снизят гораздо быстрее до 10%, а не к концу года. По средним значениям ключевой ставки в 2022 (12.5-14) в худшем случае ставку оставят 14% до конца года, а в декабре снизят до 13%.

👍28

Forwarded from ACI Russia

🔈 В пятницу в 18:00 выходим в эфир PRO Markets - ACI Russia

📊 Решение банка России по ключевой ставке, прогноз по последствиям и дальнейшей динамике

У нас в гостях Виктор Тунёв, Сергей Коныгин

Модератор: Евгений Егоров

Подключиться:

📍Telegram

📍Clubhouse

🙋♂️Если вам есть, что сказать по ставкам, прогнозам, рынкам, пожалуйста, поднимайте руки в эфире и пишите комментарии под этим постом 👇🏻

📊 Решение банка России по ключевой ставке, прогноз по последствиям и дальнейшей динамике

У нас в гостях Виктор Тунёв, Сергей Коныгин

Модератор: Евгений Егоров

Подключиться:

📍Telegram

📍Clubhouse

🙋♂️Если вам есть, что сказать по ставкам, прогнозам, рынкам, пожалуйста, поднимайте руки в эфире и пишите комментарии под этим постом 👇🏻

👍8

ПРОГНОЗ ПЛАТЕЖНОГО БАЛАНСА И КУРС. Делал модель ещё до нового прогноза Банка России. Три сценария снижения реального экспорта -40/-30/-20% к 2021 дают разный отток капитала при снижении номинального импорта на 20% (верхняя граница прогноза Минэка $243 млрд по товарам). Соответственно $74/137/200 млрд. Специально считал без учёта первого квартала 2022, когда импорт и экспорт ещё не упали, а основной отток капитала уже прошёл (72-100 млрд в зависимости от того, сколько резервов потратил Банк России).

✅ Базовый сценарий -20% реального экспорта и -$200 млрд. оттока. Остальные - слишком пессимистичные. -40% по экспорту - это полное эмбарго как с Ираном или снижение цен на нефть и других коммодитиз условно с $70 до 50/bbl. Но куда $200 млрд в инвалюте может уйти при ограничениях на потоки капитала представить сложно. Скорее всего в базовом сценарии мы увидим дальнейшее укрепление рубля.

Прогноз Банка России оказался близок к моему базовому сценарию - по экспорту (-8% номинально и -19% реально), импорту (-15% номинально и -35% реально) и общему оттоку капитала в 2022 ($190 млрд). Банк России не поясняет, на каких счетах или в каких активах может осесть такая сумма. Допускаю, что до $90 млрд уже ушло в 1 квартале, а ещё $100 уйдет до конца 2022 через погашение внешнего долга или выкуп активов у нерезидентов по разрешениям спецкомиссии. Без разрешения выплаты "недружественным" странам могут поступать только на счета типа С. Это не приводит к оттоку капитала (является одновременно оттоком и притоком рублей в платежном балансе). Кстати, цены импорта у Банка России должны вырасти на ~29% в USD.

📉 КУРС. Если отток капитала после "шухера" в 1 квартале 2022 стабилизируется на средних значениях прошлых лет ~6% ВВП в год, то курс рубля к USD должен быть на уровне 60 руб. для базового сценария и 82 руб. для рискового "иранского" сценария (-40% по реальному экспорту).

✅ Базовый сценарий -20% реального экспорта и -$200 млрд. оттока. Остальные - слишком пессимистичные. -40% по экспорту - это полное эмбарго как с Ираном или снижение цен на нефть и других коммодитиз условно с $70 до 50/bbl. Но куда $200 млрд в инвалюте может уйти при ограничениях на потоки капитала представить сложно. Скорее всего в базовом сценарии мы увидим дальнейшее укрепление рубля.

Прогноз Банка России оказался близок к моему базовому сценарию - по экспорту (-8% номинально и -19% реально), импорту (-15% номинально и -35% реально) и общему оттоку капитала в 2022 ($190 млрд). Банк России не поясняет, на каких счетах или в каких активах может осесть такая сумма. Допускаю, что до $90 млрд уже ушло в 1 квартале, а ещё $100 уйдет до конца 2022 через погашение внешнего долга или выкуп активов у нерезидентов по разрешениям спецкомиссии. Без разрешения выплаты "недружественным" странам могут поступать только на счета типа С. Это не приводит к оттоку капитала (является одновременно оттоком и притоком рублей в платежном балансе). Кстати, цены импорта у Банка России должны вырасти на ~29% в USD.

📉 КУРС. Если отток капитала после "шухера" в 1 квартале 2022 стабилизируется на средних значениях прошлых лет ~6% ВВП в год, то курс рубля к USD должен быть на уровне 60 руб. для базового сценария и 82 руб. для рискового "иранского" сценария (-40% по реальному экспорту).

{kind=link}

👍33

ХРОНИКА КРИЗИСА - от российского к мировому?! X неделя с начала военной спецоперации - все смешалось. X - это икс, а не 10ая, потому что пора переходить на месяцы, и уже непонятно, где кризис надвигается - в России или в мире.

📈📉 С 22 апреля на финансовом рынке России случился полный decoupling (привет, кто помнит, 2008!?). Индекс RTS вырос на 17% в USD. Официальный курс рубля укрепился на 10% к USD - до 67. ОФЗ стоят на месте, корпоративные облигации немного растут, уменьшая завышенные спрэды к ОФЗ. Одновременно увидели мощный завал в мире - как на рынках акций (индекс S&P -9%, отдельные крупные имена более -20% - Boeing, AMZN, LVMH, Tesla), так и в бондах (UST уверенно выше 3%)

🟢 Российский федеральный бюджет должен отчитаться о рекордных доходах и расходах в апреле. Оперативные данные, по моим расчётам, показывают 2.6 трлн доходов и 2.8 трлн руб. расходов, на оборону - 600 млрд против средних 300 в 2021. Нефтегазовые доходы уже представили - из плановых 800 млрд руб. избыточных нг доходов в апреле недополучено лишь 133 млрд. В предыдущие месяцы отклонение было 200-300 млрд. На май ожидают 414 млрд. избыточных сверх базовых 500-600 млрд доходов в месяц (средний курс и цена нефти уже не 100+, а 70 за USD и Urals). Никакой "дыры в бюджете" от укрепления рубля не будет.

🟢 Налоги на нефтянку. Если копнуть глубже, то увидим, как щедро бюджет возвращает деньги нефтяникам. Из 1153 млрд уплаченного НДПИ по нефти вернули половину 584 через демпфер и акцизы, обеспечивая равную доходность внутреннего рынка по экспорту. Есть риск, что скоро этот аукцион щедрости прикроют. Демпфер считается от высоких цен на нефтепродукты в Роттердаме, где российские нефтепродукты сейчас не хотят видеть, и компенсирует 2/3 разницы с заниженными внутренними ценами. Примерно $60 с барреля, потребленного в России, вернулось нефтяникам в апреле.

🟢 Доходы от газа тоже бьют рекорды. Экспортная пошлина на газ 234 млрд руб. в апреле предполагает среднюю цену экспорта $800/bcm против ~60 в России. Цены TTF в Европе уверенно закрепились выше $1000/bcm.

⛔️ Банк России скорректировал данные по "валютному" долгу банковского сектора перед ним на конец февраля, заметая следы возможного использования валютных резервов. Из $20 млрд осталось ~10 (писал об этом в апреле), но на аналогичную сумму неожиданно выросли прочие валютные требования к другим секторам. Нас не проведёшь😊

📍 В выходные был в Березниках, второй город Пермского края. Город знаменит не только как столица калийной промышленности в России, но и как город провалов в 2007-2018гг со своими зонами отчуждения. Почти пародия на российскую действительность. Удобрения - одна из немногих отраслей, получающая сверхдоходы в последнее время. Уралкалий, новый калийный проект Еврохима - все работает, но самому городу денег доставалось немного. А тут удивился, как впервые за много лет благоустроили двор у обычных пятиэтажек. На фото - то, что окружает благоустройство - ракета ещё с советских времен, но тротуары напротив и детская площадка справа - по первому классу.

Чувства, конечно, смешанные - других сейчас и не может быть😕

📈📉 С 22 апреля на финансовом рынке России случился полный decoupling (привет, кто помнит, 2008!?). Индекс RTS вырос на 17% в USD. Официальный курс рубля укрепился на 10% к USD - до 67. ОФЗ стоят на месте, корпоративные облигации немного растут, уменьшая завышенные спрэды к ОФЗ. Одновременно увидели мощный завал в мире - как на рынках акций (индекс S&P -9%, отдельные крупные имена более -20% - Boeing, AMZN, LVMH, Tesla), так и в бондах (UST уверенно выше 3%)

🟢 Российский федеральный бюджет должен отчитаться о рекордных доходах и расходах в апреле. Оперативные данные, по моим расчётам, показывают 2.6 трлн доходов и 2.8 трлн руб. расходов, на оборону - 600 млрд против средних 300 в 2021. Нефтегазовые доходы уже представили - из плановых 800 млрд руб. избыточных нг доходов в апреле недополучено лишь 133 млрд. В предыдущие месяцы отклонение было 200-300 млрд. На май ожидают 414 млрд. избыточных сверх базовых 500-600 млрд доходов в месяц (средний курс и цена нефти уже не 100+, а 70 за USD и Urals). Никакой "дыры в бюджете" от укрепления рубля не будет.

🟢 Налоги на нефтянку. Если копнуть глубже, то увидим, как щедро бюджет возвращает деньги нефтяникам. Из 1153 млрд уплаченного НДПИ по нефти вернули половину 584 через демпфер и акцизы, обеспечивая равную доходность внутреннего рынка по экспорту. Есть риск, что скоро этот аукцион щедрости прикроют. Демпфер считается от высоких цен на нефтепродукты в Роттердаме, где российские нефтепродукты сейчас не хотят видеть, и компенсирует 2/3 разницы с заниженными внутренними ценами. Примерно $60 с барреля, потребленного в России, вернулось нефтяникам в апреле.

🟢 Доходы от газа тоже бьют рекорды. Экспортная пошлина на газ 234 млрд руб. в апреле предполагает среднюю цену экспорта $800/bcm против ~60 в России. Цены TTF в Европе уверенно закрепились выше $1000/bcm.

⛔️ Банк России скорректировал данные по "валютному" долгу банковского сектора перед ним на конец февраля, заметая следы возможного использования валютных резервов. Из $20 млрд осталось ~10 (писал об этом в апреле), но на аналогичную сумму неожиданно выросли прочие валютные требования к другим секторам. Нас не проведёшь😊

📍 В выходные был в Березниках, второй город Пермского края. Город знаменит не только как столица калийной промышленности в России, но и как город провалов в 2007-2018гг со своими зонами отчуждения. Почти пародия на российскую действительность. Удобрения - одна из немногих отраслей, получающая сверхдоходы в последнее время. Уралкалий, новый калийный проект Еврохима - все работает, но самому городу денег доставалось немного. А тут удивился, как впервые за много лет благоустроили двор у обычных пятиэтажек. На фото - то, что окружает благоустройство - ракета ещё с советских времен, но тротуары напротив и детская площадка справа - по первому классу.

Чувства, конечно, смешанные - других сейчас и не может быть😕

{kind=link}

👍46

Друзья, теперь, лента Telegram-канала @truevalue доступна в моем профиле на EMCR https://emcr.io/u/vic.tunyov

Присоединяйтесь к сообществу EMCR и подписывайтесь на канал с вакансиям из финансового сектора @EMCR_jobs

Присоединяйтесь к сообществу EMCR и подписывайтесь на канал с вакансиям из финансового сектора @EMCR_jobs

perforum.io

Viktor Tunev

Expert,

Fixed Income, Equity, Macro, FX & Rates, Finance, Economic Policy Research, Russia, Turkey, China, South Korea, US, Eurozone, Market research/Trading, Real Estate, Mortgage Market, Bonds Analysis, Brazil

Fixed Income, Equity, Macro, FX & Rates, Finance, Economic Policy Research, Russia, Turkey, China, South Korea, US, Eurozone, Market research/Trading, Real Estate, Mortgage Market, Bonds Analysis, Brazil

👍16

КУРС РУБЛЯ В МИРОВОМ МАСШТАБЕ-3. Год назад сравнивал рубль с другими валютами по паритету покупательской способности (PPP), и в динамике (-2). Этот график ⤵️ тоже годовой давности, но сейчас он позволяет оценить пределы укрепления, о которых в прошлом можно было только мечтать. Потоки капитала от любой позитивной конъюнктуры так или иначе уходили в иностранные активы. В 2022 доходы от экспорта, как минимум, будут прошлогодние, а расходы на импорт сократятся. Но ещё добавились ограничения на потоки капитала – как вынужденные, так и добровольные. Держать капитал в твердой иностранной валюте стало не комильфо не только за рубежом, но и в России.

🟢 Средняя линия соответствует около 50 руб. за USD - на ней рубль стоил бы 60% от доллара США против 38% по курсу 73 год назад. Этот уровень соответствует странам с аналогичным уровнем развития по ВВП на душу населения ~30 тыс. USD с учетом PPP.

⤵️ График показывает фундаментальную связь уровня жизни в стране и соотношения курса национальной валюты к USD. Логика такая – в бедных странах зарплаты и уровень цен ниже, поэтому относительный курс валюты ниже. Конечно, никто не гарантирует, что курс может находиться на средней линии. Отклонения объясняются (1) политикой страны по управлению курсом и ограничениями на потоки капитала либо (2) проблемами с открытостью экономики и оттоком капитала:

(1) В первом случае хороший пример - Китай, который выше средней линии для своего уровня жизни в 3,5 раза ниже США по PPP, а курс лишь 67% или в 1,5 раза дешевле USD. Но это отражает хорошую динамику экономики и ограниченную возможность китайцев сберегать в иностранных активах. Россия, кстати, была в точке Китая в 2007-13гг. (см. красные подписи RUS’08 на графике).

(2) Во втором случае – Россия и Турция существенно ниже средней линии – при своем уровне жизни в 1,5 раза выше среднекитайского, а курс в 2,5-3 раза ниже USD. Проблемы тут в большом оттоке капитала и открытости экономики по финансовому счету. Турция ничего не могла сделать из-за недостатка экспорта, а Россия сама выбрала путь оттока капитала как на частном, так и государственном уровне.

✅ Итак, вернуться на средний уровень можно было двумя путями - высокой инфляцией или номинальным укреплением курса. Инфляция сейчас высокая не только в России, а внутренняя политика явно не настроена на высокую инфляцию. Поэтому быстрее доберемся за счет номинального курса.

🟢 Средняя линия соответствует около 50 руб. за USD - на ней рубль стоил бы 60% от доллара США против 38% по курсу 73 год назад. Этот уровень соответствует странам с аналогичным уровнем развития по ВВП на душу населения ~30 тыс. USD с учетом PPP.

⤵️ График показывает фундаментальную связь уровня жизни в стране и соотношения курса национальной валюты к USD. Логика такая – в бедных странах зарплаты и уровень цен ниже, поэтому относительный курс валюты ниже. Конечно, никто не гарантирует, что курс может находиться на средней линии. Отклонения объясняются (1) политикой страны по управлению курсом и ограничениями на потоки капитала либо (2) проблемами с открытостью экономики и оттоком капитала:

(1) В первом случае хороший пример - Китай, который выше средней линии для своего уровня жизни в 3,5 раза ниже США по PPP, а курс лишь 67% или в 1,5 раза дешевле USD. Но это отражает хорошую динамику экономики и ограниченную возможность китайцев сберегать в иностранных активах. Россия, кстати, была в точке Китая в 2007-13гг. (см. красные подписи RUS’08 на графике).

(2) Во втором случае – Россия и Турция существенно ниже средней линии – при своем уровне жизни в 1,5 раза выше среднекитайского, а курс в 2,5-3 раза ниже USD. Проблемы тут в большом оттоке капитала и открытости экономики по финансовому счету. Турция ничего не могла сделать из-за недостатка экспорта, а Россия сама выбрала путь оттока капитала как на частном, так и государственном уровне.

✅ Итак, вернуться на средний уровень можно было двумя путями - высокой инфляцией или номинальным укреплением курса. Инфляция сейчас высокая не только в России, а внутренняя политика явно не настроена на высокую инфляцию. Поэтому быстрее доберемся за счет номинального курса.

{kind=link}

👍23

МАКРОЭКОНОМИЧЕСКИЙ ПРОГНОЗ, ОТТОК КАПИТАЛА и MMT. Прогнозы валютного курса всегда очень условны, не только в нынешних условиях неопределенности, поэтому в базовом сценарии курс, к которому мы привыкли много лет, – в среднем 70 руб. за USD до конца 2022 и 2023-24. Если объемы экспорта и импорта можно прогнозировать, исходя из цен, дисконтов, динамики ВВП, то каким будет отток капитала оценить труднее всего. Курс может быть и 50-60, и 80 в зависимости от того, сколько капитала «выпустят» в 2022 и в будущем. А здесь парадигма мощного оттока капитала в прошлом может существенно видоизмениться.

🧮 При сохранении номинального объема экспорта ~$550 и сокращении импорта c 379 до 326 на уровне прогноза Банка России мы получаем в 2022 совокупный отток капитала $220 млрд. Столько же было в 2014. Тогда Банк России не препятствовал оттоку и даже стимулировал его переходом к свободному курсообразованию. Сегодня введены как внутренние, так и внешние ограничения на потоки капитала. Из 220 млрд до 100 могло уже утечь в первые четыре месяца. Но ещё 120 млрд как-то должны уйти при всех ограничениях. Разве что по специально выделенным каналам, например, через выкуп активов у нерезидентов.

🔻 В среднем в течение 11 лет отток частного капитала из России ~100 млрд в год. В каждый год преобладали оттоки разного типа. В 2021 из 121 млрд 49 ушло через портфельные инвестиции, которые сейчас перекрыты полностью. Здесь и невозвратные дивиденды в пользу нерезидентов, и покупки акций Сбера или Tesla у нерезидентов, и продажи последними ОФЗ.

🔺 Предполагаю, что государство начнет сопротивляться укреплению рубля ниже 60 руб. - через стимулирование импорта, снижение ставок и ускоренный выкуп активов у нерезидентов. Но принудительно вывозить капитал невозможно, а значительная часть добровольного оттока капитала в пользу «недружественных стран» будет закрыта, пока резервы заблокированы. Плюс не забываем, что сейчас существенно выросли риски держания иностранных активов на счетах как за рубежом, так и в России. Курс 50-60 руб. автоматически увеличит стоимость импорта и снизит необходимый отток капитала.

✅ С точки зрения MMT, импорт – это выгода, а экспорт – это издержки для суверенной страны. Для развивающейся страны всё тоже самое, но с одним нюансом – необходимо превышение экспорта над импортом, чтобы позволить резидентам сберегать в более твердой валюте, не допуская ослабления курса и переноса его в цены. Торговый баланс – это не просто много экспорта и мало импорта (что очевидно невыгодно стране с точки зрения потоков реальных товаров), это наше общее желание сберегать в иностранных активах. Будет оно больше – будет всем хуже. Сбережения, в принципе, - не благо, а неиспользованные возможности.

🧮 При сохранении номинального объема экспорта ~$550 и сокращении импорта c 379 до 326 на уровне прогноза Банка России мы получаем в 2022 совокупный отток капитала $220 млрд. Столько же было в 2014. Тогда Банк России не препятствовал оттоку и даже стимулировал его переходом к свободному курсообразованию. Сегодня введены как внутренние, так и внешние ограничения на потоки капитала. Из 220 млрд до 100 могло уже утечь в первые четыре месяца. Но ещё 120 млрд как-то должны уйти при всех ограничениях. Разве что по специально выделенным каналам, например, через выкуп активов у нерезидентов.

🔻 В среднем в течение 11 лет отток частного капитала из России ~100 млрд в год. В каждый год преобладали оттоки разного типа. В 2021 из 121 млрд 49 ушло через портфельные инвестиции, которые сейчас перекрыты полностью. Здесь и невозвратные дивиденды в пользу нерезидентов, и покупки акций Сбера или Tesla у нерезидентов, и продажи последними ОФЗ.

🔺 Предполагаю, что государство начнет сопротивляться укреплению рубля ниже 60 руб. - через стимулирование импорта, снижение ставок и ускоренный выкуп активов у нерезидентов. Но принудительно вывозить капитал невозможно, а значительная часть добровольного оттока капитала в пользу «недружественных стран» будет закрыта, пока резервы заблокированы. Плюс не забываем, что сейчас существенно выросли риски держания иностранных активов на счетах как за рубежом, так и в России. Курс 50-60 руб. автоматически увеличит стоимость импорта и снизит необходимый отток капитала.

✅ С точки зрения MMT, импорт – это выгода, а экспорт – это издержки для суверенной страны. Для развивающейся страны всё тоже самое, но с одним нюансом – необходимо превышение экспорта над импортом, чтобы позволить резидентам сберегать в более твердой валюте, не допуская ослабления курса и переноса его в цены. Торговый баланс – это не просто много экспорта и мало импорта (что очевидно невыгодно стране с точки зрения потоков реальных товаров), это наше общее желание сберегать в иностранных активах. Будет оно больше – будет всем хуже. Сбережения, в принципе, - не благо, а неиспользованные возможности.

{kind=link}

👍34

ХРОНИКА КРИЗИСА и СПЕЦОПЕРАЦИЯ "КУРС РУБЛЯ". Три месяца с начала СВО завершились операций по спасению доллара США от безудержного падения. Ряд словесных интервенций, экстренное понижение ключевой ставки с 14% до 11%, разные слухи, что Банк России тайно покупает валюту (мои комментарии заполнили СМИ), рекордные обороты на валютном рынке, фактическая отмена обязательной продажи валютной выручки – всё это за день подняло курс USD с 56 до 66 руб.

⛔️ Министр экономразвития Максим Решетников договорился до того, что из-за сильного курса у нас не будет ни экспорта, ни импортозамещения. Кстати, MMT говорит, что импорт – это выгода, а экспорт – издержки для монетарно суверенной страны. Вопрос: мы хотим реально стать суверенными, или возвращаемся в прошлую беспросветную историю слабого курса, сверхприбылей экспортеров, страха перед импортом и дефицитом бюджета?!

📉 Курс рубля, полагаю, может снова испытать снижение ниже 60 руб. в следующем месяце. Физлица вряд ли выкупят значительную часть торгового баланса после окончания 20%-х депозитов. Импорт быстро не восстановится, а экспортные доходы продолжат поступать в объеме, превышающем базовые оттоки. Вывод капитала должен начать утихать по естественным причинам – кто хотел многое уже вывел. При этом, Эльвира Набиуллина считает, что банки должны продолжить девалютизацию своих балансов. Остаётся открытым вопрос, как и кому "выталкивать" капитал из страны. В идеале необходима программа стимулирования импорта и притока рабочей силы, вместо попыток быстрее открыть счет капитала и вытолкнуть капитал из страны.

📉 В апреле-мае физлица продолжали возвращать наличные рубли в банки. В сумме приток наличных за неполные два месяца 0,8 трлн соответствует оттоку в феврале-марте. Тогда банки заняли у ЦБ до 3 трлн наличности к 5 марта, с запасом на ~1 трлн, а к концу марта уже вернули 2 трлн. Оттока средств с рублевых депозитов восстановился ещё в марте. За февраль-март физлица просто перевели 2,5 трлн со счетов до востребования в срочные депозиты. Проблема выноса рублей из банков оказалась надуманной. Рубли сами бы вернулись в банки без резкого повышения ставки и монетарного шока.

📊 С иностранной валютой история другая – физлица в сумме забрали из банков и брокерских счетов инвалюты на 1,9 трлн руб. ($22 млрд), из которых 1,3 трлн в наличном виде, а 0,6 трлн переводами на иностранные счета. В апреле снять наличные было невозможно и остатки валюты на счетах почти не изменились (-$0,1 млрд). Юридические лица также в феврале-марте вывели со счетов до $20 млрд, но в апреле пополнили валютные счета на $8,9 млрд.

📉 Торговый баланс в апреле мог составить до $40 млрд, из них до $30 млрд чистой экспортной выручки ушло за границу даже при закрытом счете капитала (или просто не дошло до валютных счетов экспортеров в России). Поэтому вывод Банка России, что сейчас курс определяется в большей степени экспортом и импортом, не проходит проверку фактами. Управление потоками капитала тоже имеет значение, как и раньше.

📈 Удивительная история с вложениями в акции резидентов. В марте, когда большую часть месяца торгов не было, физлица каким-то образом приобрели российских акций на 0,6 трлн руб. (до этого максимум в месяц не превышал 0,2 трлн). Такого объема торгов не было, поэтому здесь какие-то крупные сделки с нерезидентами или перевод активов в Россию. В августе на рынок придут рекордные дивиденды Газпрома – до 0,4 трлн резидентам и до 0,2 трлн руб. на счета типа С (последние могут быть реинвестированы в ОФЗ).

📊 Объемы торгов валютой на Мосбиржи поставили рекорды с февраля 2022 - около 7 млрд USD по доллару и евро в последнюю неделю, в том числе абсолютные рекорды по евро - 3 млрд USD (против 0.7 в среднем до февраля). Курс евро на Мосбирже был на 4% ниже мирового в последнюю неделю (график ⤵️). Значит европейский экспорт сохраняется высоким, а евро в России стало совсем ненужным.

⛔️ Министр экономразвития Максим Решетников договорился до того, что из-за сильного курса у нас не будет ни экспорта, ни импортозамещения. Кстати, MMT говорит, что импорт – это выгода, а экспорт – издержки для монетарно суверенной страны. Вопрос: мы хотим реально стать суверенными, или возвращаемся в прошлую беспросветную историю слабого курса, сверхприбылей экспортеров, страха перед импортом и дефицитом бюджета?!

📉 Курс рубля, полагаю, может снова испытать снижение ниже 60 руб. в следующем месяце. Физлица вряд ли выкупят значительную часть торгового баланса после окончания 20%-х депозитов. Импорт быстро не восстановится, а экспортные доходы продолжат поступать в объеме, превышающем базовые оттоки. Вывод капитала должен начать утихать по естественным причинам – кто хотел многое уже вывел. При этом, Эльвира Набиуллина считает, что банки должны продолжить девалютизацию своих балансов. Остаётся открытым вопрос, как и кому "выталкивать" капитал из страны. В идеале необходима программа стимулирования импорта и притока рабочей силы, вместо попыток быстрее открыть счет капитала и вытолкнуть капитал из страны.

📉 В апреле-мае физлица продолжали возвращать наличные рубли в банки. В сумме приток наличных за неполные два месяца 0,8 трлн соответствует оттоку в феврале-марте. Тогда банки заняли у ЦБ до 3 трлн наличности к 5 марта, с запасом на ~1 трлн, а к концу марта уже вернули 2 трлн. Оттока средств с рублевых депозитов восстановился ещё в марте. За февраль-март физлица просто перевели 2,5 трлн со счетов до востребования в срочные депозиты. Проблема выноса рублей из банков оказалась надуманной. Рубли сами бы вернулись в банки без резкого повышения ставки и монетарного шока.

📊 С иностранной валютой история другая – физлица в сумме забрали из банков и брокерских счетов инвалюты на 1,9 трлн руб. ($22 млрд), из которых 1,3 трлн в наличном виде, а 0,6 трлн переводами на иностранные счета. В апреле снять наличные было невозможно и остатки валюты на счетах почти не изменились (-$0,1 млрд). Юридические лица также в феврале-марте вывели со счетов до $20 млрд, но в апреле пополнили валютные счета на $8,9 млрд.

📉 Торговый баланс в апреле мог составить до $40 млрд, из них до $30 млрд чистой экспортной выручки ушло за границу даже при закрытом счете капитала (или просто не дошло до валютных счетов экспортеров в России). Поэтому вывод Банка России, что сейчас курс определяется в большей степени экспортом и импортом, не проходит проверку фактами. Управление потоками капитала тоже имеет значение, как и раньше.

📈 Удивительная история с вложениями в акции резидентов. В марте, когда большую часть месяца торгов не было, физлица каким-то образом приобрели российских акций на 0,6 трлн руб. (до этого максимум в месяц не превышал 0,2 трлн). Такого объема торгов не было, поэтому здесь какие-то крупные сделки с нерезидентами или перевод активов в Россию. В августе на рынок придут рекордные дивиденды Газпрома – до 0,4 трлн резидентам и до 0,2 трлн руб. на счета типа С (последние могут быть реинвестированы в ОФЗ).

📊 Объемы торгов валютой на Мосбиржи поставили рекорды с февраля 2022 - около 7 млрд USD по доллару и евро в последнюю неделю, в том числе абсолютные рекорды по евро - 3 млрд USD (против 0.7 в среднем до февраля). Курс евро на Мосбирже был на 4% ниже мирового в последнюю неделю (график ⤵️). Значит европейский экспорт сохраняется высоким, а евро в России стало совсем ненужным.

{kind=link}

👍35

✅ Мой обновленный базовый сценарий по ставке и кривой ОФЗ – 8% в течение года и целевая доходность ОФЗ 8-7,5%, что предполагает доходность более 20% за год в длинном конце после 2030 года погашения. Инфляционные ОФЗ дадут от 10% за год при будущей инфляции 5%, пропорционально больше при более высокой инфляции. Идея в ОФЗ-ин может закончиться в июне переоценкой на мартовскую инфляцию 7,6% минус 3-4% снижения цены.

📉 По ставке и классическим ОФЗ всё может быть гораздо быстрее, если курс USD пойдет опять ниже 60 руб. Монетарный шок, который устроил Банк России как в 2014, должен быть быстро ликвидирован снижением ставки до однозначных значений. Чтобы кредитный рынок заработал как прежде, а проблемы банков не пришлось решать новыми бюджетными вливаниями.

📉 По ставке и классическим ОФЗ всё может быть гораздо быстрее, если курс USD пойдет опять ниже 60 руб. Монетарный шок, который устроил Банк России как в 2014, должен быть быстро ликвидирован снижением ставки до однозначных значений. Чтобы кредитный рынок заработал как прежде, а проблемы банков не пришлось решать новыми бюджетными вливаниями.

👍23

Неделю назад выступил на 13-м Investfunds Forum (скачать презентацию Тунёва). В один день с Максимом Орешкиным заявили о дефляционном сценарии, который ждёт российскую экономику. Я с точки зрения сильного курса рубля, выбора идей на рынке акций и облигаций. В моей презентации основная идея, что инфляция и ставки будут ниже, чем в прогнозах Банка России. Экономический помощник президента прямо назвал цифру 15% инфляции в 2022 – такой темп означает не больше 5% годовых в будущем. На этой неделе уже вышла символическая дефляция.

⁉️ На форуме впервые в этом году публично выступил Кирилл Тремасов (презентация). Удивило нежелание Банка России признавать новую реальность, что ограничения на потоки капитала, курсообразование и волатильность курса не внешние факторы для ДКП. Они должны стать целями денежно-кредитной политики. Удовлетворило, что Банк России считает возможной более мягкую ДКП при повышенной инфляции сейчас. Уже увидели подтверждение – желанием снижать ставку быстрее, чем в апрельских прогнозах Банка

⁉️ На форуме впервые в этом году публично выступил Кирилл Тремасов (презентация). Удивило нежелание Банка России признавать новую реальность, что ограничения на потоки капитала, курсообразование и волатильность курса не внешние факторы для ДКП. Они должны стать целями денежно-кредитной политики. Удовлетворило, что Банк России считает возможной более мягкую ДКП при повышенной инфляции сейчас. Уже увидели подтверждение – желанием снижать ставку быстрее, чем в апрельских прогнозах Банка

👍48