Вчера звонил Тинькофф с предложением крипты, а сегодня Банк России уже с докладом о её запрете - fast macroprudential policy 😇

Банк России включил явно избыточные риски в доклад о криптовалютах. Кроме ослабления рубля, всё остальное притянуто за уши - суверенитет, ставки, объемы финансирования, снижение ликвидности и устойчивости банков, переток депозитов... - MMT знает!

Лучше не просто запрещать, а учитывать всё это в денежно-кредитной политике, практике покупок инвалюты... Те же риски можно приписать массовому притоку средств на фондовый рынок - его Банк России почему-то не видит в оттоке капитала.

Банк России включил явно избыточные риски в доклад о криптовалютах. Кроме ослабления рубля, всё остальное притянуто за уши - суверенитет, ставки, объемы финансирования, снижение ликвидности и устойчивости банков, переток депозитов... - MMT знает!

Лучше не просто запрещать, а учитывать всё это в денежно-кредитной политике, практике покупок инвалюты... Те же риски можно приписать массовому притоку средств на фондовый рынок - его Банк России почему-то не видит в оттоке капитала.

ПАДАЕМ ДРУЖНО. Уже не так много геополитики в снижении российского рынка на 8% сегодня, когда мир дружно валился на 4%. Наш индекс RTS ушёл в минус за 2 года даже с дивидендами (-35% от максимума в окт.2021) - график

После сумасшедших взлетов и падений в 2020-21 этот год может вернуть акции к фундаментально обоснованным оценкам. Причём рынки в целом до текущего падения были оценены справедливо (P/E ~20 для США, до 10 для России за вычетом сверхприбылей от сырья), но в отдельных секторах надулись пузыри. На какое-то время в прошлом останутся бум IPO, интерес ко многим акциям роста, крипта... Чуть позже может произойти сдутие сырьевых и инфляционных пузырей.

Зафиксируем момент, чтобы оценить результат в конце 2022 - что окажется Safe Haven с текущего момента? Ставлю на российские акции, отдельные акции в Китае и США. Из FAANG (не нашёл тикера без N - вместо Netflix должен быть MSFT) потенциал вижу у всех, кроме AMZN, но больше нравятся FB и GOOG. MSFT и AAPL могут не оправдать ожидания по росту выручки.

После сумасшедших взлетов и падений в 2020-21 этот год может вернуть акции к фундаментально обоснованным оценкам. Причём рынки в целом до текущего падения были оценены справедливо (P/E ~20 для США, до 10 для России за вычетом сверхприбылей от сырья), но в отдельных секторах надулись пузыри. На какое-то время в прошлом останутся бум IPO, интерес ко многим акциям роста, крипта... Чуть позже может произойти сдутие сырьевых и инфляционных пузырей.

Зафиксируем момент, чтобы оценить результат в конце 2022 - что окажется Safe Haven с текущего момента? Ставлю на российские акции, отдельные акции в Китае и США. Из FAANG (не нашёл тикера без N - вместо Netflix должен быть MSFT) потенциал вижу у всех, кроме AMZN, но больше нравятся FB и GOOG. MSFT и AAPL могут не оправдать ожидания по росту выручки.

👍1

Случилась обычная для российского рынка акций коррекция - 25% от предыдущего максимума в рублях (в USD падение 34%). И рынок уже выше на 7% от минимумов. Будут ли новые минимумы - зависит от геополитики, санкций и продолжения бегства нерезидентов из российских активов. На графиках:

1️⃣ Индекс Мосбиржи за 24 года 1997-2022 - все взлеты от минимумов и падения более 10%. Средняя доходность с учётом дивидендов 18% в год в рублях, в том числе до 3% дивиденды. Сейчас одни дивиденды могут принести 10%. За последние 5 лет доходность 16% в год, в том числе 5,5% дивиденды.

2️⃣ Условный портфель 60/40 из российских акций и ОФЗ с ежегодной ребалансировкой. Падает больше 10% реже и меньше по амплитуде. В этот раз -14%. Среднегодовая доходность такого портфеля 15% в год с 2003 (19 лет) в руб. За последние 5 лет доходность 12% в год, даже после случившегося падения.

1️⃣ Индекс Мосбиржи за 24 года 1997-2022 - все взлеты от минимумов и падения более 10%. Средняя доходность с учётом дивидендов 18% в год в рублях, в том числе до 3% дивиденды. Сейчас одни дивиденды могут принести 10%. За последние 5 лет доходность 16% в год, в том числе 5,5% дивиденды.

2️⃣ Условный портфель 60/40 из российских акций и ОФЗ с ежегодной ребалансировкой. Падает больше 10% реже и меньше по амплитуде. В этот раз -14%. Среднегодовая доходность такого портфеля 15% в год с 2003 (19 лет) в руб. За последние 5 лет доходность 12% в год, даже после случившегося падения.

ИНФЛЯЦИЯ В РОССИИ ЗА 10 лет +88% или ~6,5% в год. Причины - в слабом курсе рубля, курс USD вырос в 2,5 раза на +149% или ~10% в год. Номинальный ВВП вырос в 2 раза +106% или 7,5% в год. Но самым растущим макро-активом оказались золотовалютные резервы +215% в пересчете на рубли (в долларах США резервы выросли немного с 499 до 631 млрд USD).

✅ Лучшим экономическим следствием для России из настоящего геополитического кризиса был бы отказ от практики накопления валютных резервов ради самих резервов. Важны не запасы (сколько резервов у ЦБ, какой баланс ФРС и т.п.), а потоки. И государство, и частный сектор у нас только копят иностранные активы. Логично государству учитывать потоки частного сектора в иностранные активы. Мое предложение простое – не покупать валюту по бюджетному правилу в периоды, когда он ослабляется. Надеюсь нынешний период отказа от покупок валюты по БП сохранится, пока курс выше 70 за USD. Рубль долгосрочно должен быть укрепляющимся и в номинальном, и в реальном выражении. Тем более, что сейчас они существенно занижен относительно сопоставимых стран.

👉 Мне понравился график по США (справа) – инфляция +65% за 22 года, но много товаров как выросло в цене, так и подешевело. Я сделал аналогичный график по России – у нас разброс основных составляющих инфляции небольшой – все цены растут примерно одинаково в долгосрочном периоде. Это говорит о том, что есть якорь, который двигает цены. Конечно, это курс. От него зависят и цены на продукты питания, и весь импорт. Многие составляющие зависят напрямую от индексации государства (акцизы на алкоголь, жилищные услуги). Есть исключения – финансовых услуги (дефляция -4% связана со снижением стоимости потребительского кредита) и конкурентный рынок услуг связи +23% за 10 лет - но доля этих услуг меньше 1 и 3% соответственно в индексе инфляции.

✅ Лучшим экономическим следствием для России из настоящего геополитического кризиса был бы отказ от практики накопления валютных резервов ради самих резервов. Важны не запасы (сколько резервов у ЦБ, какой баланс ФРС и т.п.), а потоки. И государство, и частный сектор у нас только копят иностранные активы. Логично государству учитывать потоки частного сектора в иностранные активы. Мое предложение простое – не покупать валюту по бюджетному правилу в периоды, когда он ослабляется. Надеюсь нынешний период отказа от покупок валюты по БП сохранится, пока курс выше 70 за USD. Рубль долгосрочно должен быть укрепляющимся и в номинальном, и в реальном выражении. Тем более, что сейчас они существенно занижен относительно сопоставимых стран.

👉 Мне понравился график по США (справа) – инфляция +65% за 22 года, но много товаров как выросло в цене, так и подешевело. Я сделал аналогичный график по России – у нас разброс основных составляющих инфляции небольшой – все цены растут примерно одинаково в долгосрочном периоде. Это говорит о том, что есть якорь, который двигает цены. Конечно, это курс. От него зависят и цены на продукты питания, и весь импорт. Многие составляющие зависят напрямую от индексации государства (акцизы на алкоголь, жилищные услуги). Есть исключения – финансовых услуги (дефляция -4% связана со снижением стоимости потребительского кредита) и конкурентный рынок услуг связи +23% за 10 лет - но доля этих услуг меньше 1 и 3% соответственно в индексе инфляции.

{kind=link}

👍1

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ В 2021. Активы банков за год выросли на +12 трлн руб. (+11 в 2020) до 120 трлн. В наличные ушло 0,7 трлн как в 2015-19гг (2,9 в 2020). Изменения за 2021 в млрд руб. за вычетом валютной переоценки (в скобках за 2020):

👉 В активах рублевые кредиты +5339 юрлицам (+3586) и +4738 физлицам (+2381), рублевые облигации +1439 (+5120), в основном ОФЗ. По юрлицам рост нужно корректировать на прирост остатков на счетах эскроу +1856 (+1036) – застройщики компенсируют замороженные средства кредитными линиями банков, почти за символическую плату.

👉 В пассивах рублевые счета +6968 юрлиц (+4093), в том числе эскроу +1856 (+1036), и +1765 физлиц (+1598). Приток на валютные счета – только у юрлиц +859 (+1598), но приток сменился оттоком в 4 квартале (-$9 млрд ушло, несмотря на мощный приток по торговому балансу). Задолженность перед государством +1767 (+1461). Капитал банков +1298 (+1088), в т.ч. +2363 прибыль текущего года минус дивиденды и отрицательная переоценка ценных бумаг -379 (ОФЗ).

👉 В активах рублевые кредиты +5339 юрлицам (+3586) и +4738 физлицам (+2381), рублевые облигации +1439 (+5120), в основном ОФЗ. По юрлицам рост нужно корректировать на прирост остатков на счетах эскроу +1856 (+1036) – застройщики компенсируют замороженные средства кредитными линиями банков, почти за символическую плату.

👉 В пассивах рублевые счета +6968 юрлиц (+4093), в том числе эскроу +1856 (+1036), и +1765 физлиц (+1598). Приток на валютные счета – только у юрлиц +859 (+1598), но приток сменился оттоком в 4 квартале (-$9 млрд ушло, несмотря на мощный приток по торговому балансу). Задолженность перед государством +1767 (+1461). Капитал банков +1298 (+1088), в т.ч. +2363 прибыль текущего года минус дивиденды и отрицательная переоценка ценных бумаг -379 (ОФЗ).

О ПРИТОКЕ РУБЛЕЙ, ВАЛЮТЫ И КЛЮЧЕВОЙ СТАВКЕ. В конце 2021 основным источником рублей в экономике стал бюджет. В декабре бюджет потратил все сверхдоходы за год, увеличив объем рублевых активов в экономике сразу на 2,3 трлн руб. (против 1,6 в дек.20 и 1,4 в дек.19). Весь избыток пришел на счета организаций – основной прирост расходов прошёл по статьям «национальная экономика» и «национальная оборона». За 2021 приток рублей на счета организаций составил почти 5 трлн +25,7% до 24 трлн руб. (в том числе +2 трлн в декабре). У населения на счетах добавилось 1,7 трлн за год +5,8% до 42,3 трлн руб.

👉 Исторически основным источником рублей является банковский кредит – за 6 лет 2016-21 рублевый кредит бизнесу создал 22 трлн руб., кредит населению – 15 трлн. Бюджет за счёт своего дефицита создал 13 трлн рублевых активов, в том числе почти 5 трлн за счёт процентов по госдолгу. Проценты по госдолгу платятся сверх всех бюджетных правил, то есть не ограничены ни другими доходами, ни величиной ставки. Чем выше ставка, тем больше доходов в экономике, инфляция и слабее курс рубля.

👉 Динамика банковского кредита, как бы нас не удивляли темпы роста в отдельных сегментах, остаётся достаточно устойчивой - 11,8% за 2021 против 9-10% в 2018-20. Валютный кредит у нас традиционно не растёт, поэтому рублевый кредит растёт быстрее 13,7% в 2021, 10% в 2020 и 12% в 2017-19. Все цифры скорректированы на прирост остатков на счетах эскроу +1,9 трлн в 2021 и +1 трлн в 2020. Кредит бизнесу в 2021 +7,3% за вычетом эскроу, в том числе +9,3% в рублях, и +13,4% в рублях без вычета эскроу. Кредит населению вырос на 22%, в том числе +26% ипотека и +19% потребительские кредиты.

👉 По ипотеке есть подробная информация, характеризующая реальную динамику, – количество выданных кредитов с июля 2021 снижается год к году, а рост портфеля происходит за счёт цен на жилье и сокращения объемов досрочного погашения. В декабре 2021 средняя ипотека 3,35 млн или +26% за год, а общий объем погашения ипотеки остался на том же уровне ~260 млрд. Рост ключевой и ставок по депозитам ещё больше снижает желание досрочно погашать кредиты и увеличивает темпы роста ипотечного портфеля.

👉 Но ещё больше доходов и активов в экономике создаёт внешняя торговля за 6 лет 2016-21гг +37 трлн руб. по торговому балансу. Всё это ушло либо в отток частного капитала, либо в валютные резервы (+3 трлн в 2021). Сейчас мы видим рекордные объем притока валюты – в декабре 2021 из $53 млрд экспорта осталось $23 млрд после оплаты импорта товаров и $16 млрд после покупок валюты в ФНБ. После импорта услуг и прочих выплат на валютных счетах должно появляться около $12 млрд в месяц, но в 4 квартале 2021 объем валюты на счетах бизнеса в российских банках даже сократился (-$7 млрд) – виной всему бегство нерезидентов из российских акций и облигаций. Рублевые активы выкупили резиденты, продав нерезидентам валюту, заработанную на экспорте.

❓Традиционный вопрос – для чего дальше повышать ставку, если она практически не влияет на динамику кредита, а динамика кредита почти не отличается от прошлого? Рост ипотеки не вызывает вопросов у Банка России, а потребительский кредит, где средние ставки 13-14%, не зависит от ключевой. Прекращение покупок иностранной валюты – самый действенный антиинфляционный фактор сейчас.

👉 Исторически основным источником рублей является банковский кредит – за 6 лет 2016-21 рублевый кредит бизнесу создал 22 трлн руб., кредит населению – 15 трлн. Бюджет за счёт своего дефицита создал 13 трлн рублевых активов, в том числе почти 5 трлн за счёт процентов по госдолгу. Проценты по госдолгу платятся сверх всех бюджетных правил, то есть не ограничены ни другими доходами, ни величиной ставки. Чем выше ставка, тем больше доходов в экономике, инфляция и слабее курс рубля.

👉 Динамика банковского кредита, как бы нас не удивляли темпы роста в отдельных сегментах, остаётся достаточно устойчивой - 11,8% за 2021 против 9-10% в 2018-20. Валютный кредит у нас традиционно не растёт, поэтому рублевый кредит растёт быстрее 13,7% в 2021, 10% в 2020 и 12% в 2017-19. Все цифры скорректированы на прирост остатков на счетах эскроу +1,9 трлн в 2021 и +1 трлн в 2020. Кредит бизнесу в 2021 +7,3% за вычетом эскроу, в том числе +9,3% в рублях, и +13,4% в рублях без вычета эскроу. Кредит населению вырос на 22%, в том числе +26% ипотека и +19% потребительские кредиты.

👉 По ипотеке есть подробная информация, характеризующая реальную динамику, – количество выданных кредитов с июля 2021 снижается год к году, а рост портфеля происходит за счёт цен на жилье и сокращения объемов досрочного погашения. В декабре 2021 средняя ипотека 3,35 млн или +26% за год, а общий объем погашения ипотеки остался на том же уровне ~260 млрд. Рост ключевой и ставок по депозитам ещё больше снижает желание досрочно погашать кредиты и увеличивает темпы роста ипотечного портфеля.

👉 Но ещё больше доходов и активов в экономике создаёт внешняя торговля за 6 лет 2016-21гг +37 трлн руб. по торговому балансу. Всё это ушло либо в отток частного капитала, либо в валютные резервы (+3 трлн в 2021). Сейчас мы видим рекордные объем притока валюты – в декабре 2021 из $53 млрд экспорта осталось $23 млрд после оплаты импорта товаров и $16 млрд после покупок валюты в ФНБ. После импорта услуг и прочих выплат на валютных счетах должно появляться около $12 млрд в месяц, но в 4 квартале 2021 объем валюты на счетах бизнеса в российских банках даже сократился (-$7 млрд) – виной всему бегство нерезидентов из российских акций и облигаций. Рублевые активы выкупили резиденты, продав нерезидентам валюту, заработанную на экспорте.

❓Традиционный вопрос – для чего дальше повышать ставку, если она практически не влияет на динамику кредита, а динамика кредита почти не отличается от прошлого? Рост ипотеки не вызывает вопросов у Банка России, а потребительский кредит, где средние ставки 13-14%, не зависит от ключевой. Прекращение покупок иностранной валюты – самый действенный антиинфляционный фактор сейчас.

{kind=link}

Ничто так не привлекает инвесторов как падение рынка 😉

Источник: данные Московской биржи, мои обзоры 📝 и расчёты 📊

Источник: данные Московской биржи, мои обзоры 📝 и расчёты 📊

ЦЕЛИ ПО ИНДЕКСАМ S&P И iMOEX. В начале года Асват Дамодаран оценивал справедливую стоимость индекса S&P 500 в 4320 пунктов - на 10% ниже конца 2021 – 4766. Оценка строилась из прогноза роста доходности длинных UST 10y с 1,5% до 2,5% и премии за риск акций 5%. В сумме ожидаемая долгосрочная доходность рынка акций США 7,5% годовых, из которых лишь ~3% выплачивается акционерам (примерно пополам через дивиденды и buybacks).

📈 Год и два года назад Дамодаран оценивал потенциальную доходность S&P в 5,6% и 7,1% годовых при премии за риск 4,7% и 5,2%, доходность UST 10y 0.9% и 1.9% соответственно. Оценки в прошлом не предполагали расчет справедливого уровня, но если сейчас использовать меньшую премию за риск или доходность гособлигаций, то индекс S&P должен быть выше. С 1960х средняя премия за риск по акциям ~4% сверх UST 10y.

✅ Я посчитал по модели Дамодарана цели по индексу S&P 500 и iMOEX, исходя из разных значений премий за риск и доходности гособлигаций. Базовый вариант предполагает цель 5144 +14% по S&P и 4559 по iMOEX +26% от текущего уровня из долгосрочной доходности 6% и 13% соответственно. Плюс к этому акционеры получат дивиденды 1-2% по S&P и ~9% по iMOEX. Текущий уровень 3600 по iMOEX предполагает ожидаемую доходность 15% годовых (доходность длинных ОФЗ 9% + премия за риск 6%)

📈 Долгосрочно основным драйвером индексов остаются прибыли компаний. Отмечу достаточно высокий консенсус по росту прибылей компаний в США на 2022 и 2023 +8-10%, против среднего 7% за 10 лет и 4-5% теоретического роста из оценок ROE. Я использовал скромную оценку 4-5% роста прибылей в течение 5 лет и для американского, и для российского рынка. За 5 лет с 2016 по 2021 прибыли компаний в пунктах индексов выросли в 2 раза для S&P со ~100 до ~200 и в 3 раза для iMOEX с ~200 до ~600.

📉 Основные риски - снижение цен на сырье и геополитика для России и завышенные ожидания по росту доходов у компаний в США. Но если для США цели по P/E находятся на исторически высоких уровнях ~20, то для России среднее P/E ~6 ближе к минимумам (а дивидендная доходность беспрецедентно высока >9% в 2022).

📉 FB и SBER. Характерные примеры реализации рисков мы уже увидели в отдельных акциях крупнейших компаний. Акции Meta (Facebook) и Сбербанка падали примерно с одних уровней на 40% - с 380+ до 230-, разве что Facebook в USD, а Сбер в рублях. Текущие оценки и Facebook, и Сбера ниже среднерыночных - P/E 15 и 5 соответственно, хотя бизнес-модель позволяет им и инвестировать в рост, и делиться с акционерами значительными выплатами (через выкупы акций для FB $44 bln в 2021 и через дивиденды для Сбера ~26 руб. за 2021)… Интересно, что компании меньше зависят от основных рисков - завышенная оценка будущих доходов для FB и цены на сырье для Сбера.

📈 Год и два года назад Дамодаран оценивал потенциальную доходность S&P в 5,6% и 7,1% годовых при премии за риск 4,7% и 5,2%, доходность UST 10y 0.9% и 1.9% соответственно. Оценки в прошлом не предполагали расчет справедливого уровня, но если сейчас использовать меньшую премию за риск или доходность гособлигаций, то индекс S&P должен быть выше. С 1960х средняя премия за риск по акциям ~4% сверх UST 10y.

✅ Я посчитал по модели Дамодарана цели по индексу S&P 500 и iMOEX, исходя из разных значений премий за риск и доходности гособлигаций. Базовый вариант предполагает цель 5144 +14% по S&P и 4559 по iMOEX +26% от текущего уровня из долгосрочной доходности 6% и 13% соответственно. Плюс к этому акционеры получат дивиденды 1-2% по S&P и ~9% по iMOEX. Текущий уровень 3600 по iMOEX предполагает ожидаемую доходность 15% годовых (доходность длинных ОФЗ 9% + премия за риск 6%)

📈 Долгосрочно основным драйвером индексов остаются прибыли компаний. Отмечу достаточно высокий консенсус по росту прибылей компаний в США на 2022 и 2023 +8-10%, против среднего 7% за 10 лет и 4-5% теоретического роста из оценок ROE. Я использовал скромную оценку 4-5% роста прибылей в течение 5 лет и для американского, и для российского рынка. За 5 лет с 2016 по 2021 прибыли компаний в пунктах индексов выросли в 2 раза для S&P со ~100 до ~200 и в 3 раза для iMOEX с ~200 до ~600.

📉 Основные риски - снижение цен на сырье и геополитика для России и завышенные ожидания по росту доходов у компаний в США. Но если для США цели по P/E находятся на исторически высоких уровнях ~20, то для России среднее P/E ~6 ближе к минимумам (а дивидендная доходность беспрецедентно высока >9% в 2022).

📉 FB и SBER. Характерные примеры реализации рисков мы уже увидели в отдельных акциях крупнейших компаний. Акции Meta (Facebook) и Сбербанка падали примерно с одних уровней на 40% - с 380+ до 230-, разве что Facebook в USD, а Сбер в рублях. Текущие оценки и Facebook, и Сбера ниже среднерыночных - P/E 15 и 5 соответственно, хотя бизнес-модель позволяет им и инвестировать в рост, и делиться с акционерами значительными выплатами (через выкупы акций для FB $44 bln в 2021 и через дивиденды для Сбера ~26 руб. за 2021)… Интересно, что компании меньше зависят от основных рисков - завышенная оценка будущих доходов для FB и цены на сырье для Сбера.

{kind=link}

Картинки в продолжение:

1) модель Дамодарана янв.2022

2) сравнение акций FB и Сбер

3) сравнение FAAMG

4) слайды из презентации FB

5-6) Сбер - оценки и результаты.

1) модель Дамодарана янв.2022

2) сравнение акций FB и Сбер

3) сравнение FAAMG

4) слайды из презентации FB

5-6) Сбер - оценки и результаты.

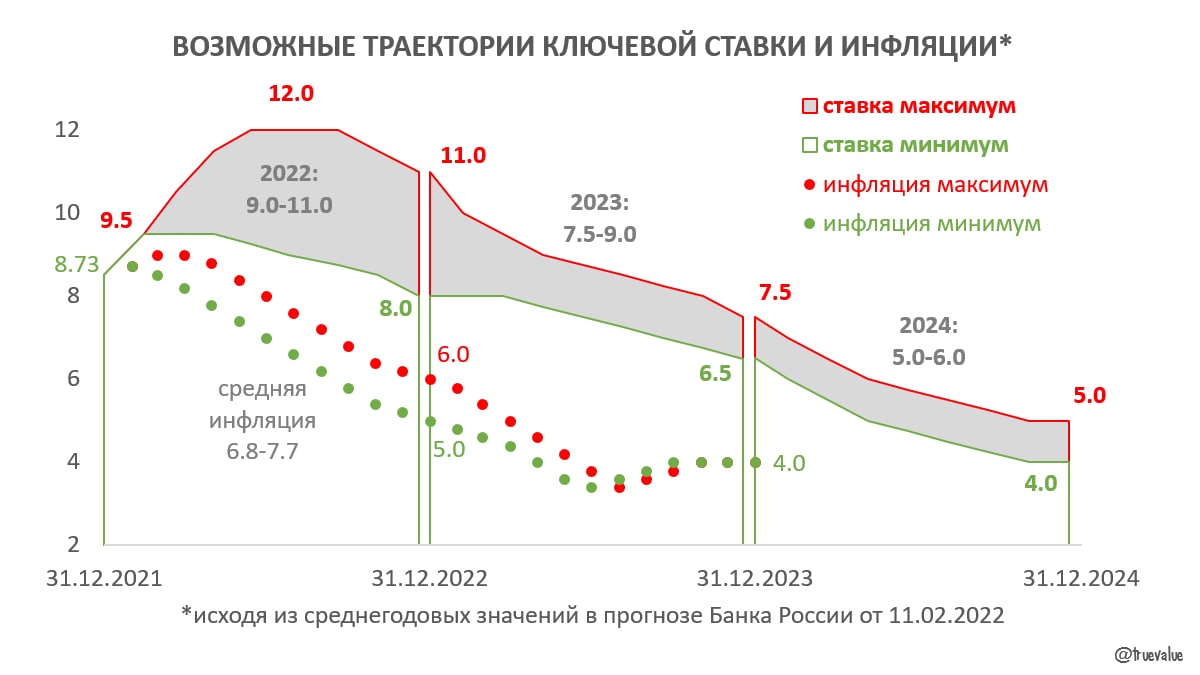

БАНК РОССИИ ПОВЫСИЛ СТАВКУ ДО 9,5%, НО В БОЛЬШЕЙ СТЕПЕНИ ЕЁ ПРОГНОЗ. Среднегодовая ключевая ставка ожидается в диапазоне 9-11% в 2022 и 7,5-9% в 2023, чтобы снизить инфляцию до 5-6% в 2022 и 4% в будущем. Я оценил возможные траектории ставки и инфляции по новому прогнозу Банка России. Если инфляция не будет замедляться в ближайшие месяцы, то ставку могут поднять до 12%, чтобы добиться снижения инфляции до 6% к декабрю 2022 (среднегодовая инфляция должна быть не выше 7,7% в 2022). В лучшем случае, когда инфляция снижается с текущего уровня 8,7% до 5% к декабрю, ставка выше 9,5% расти не будет, а к концу года может быть снижена до 8%.

🔴 В любом случае Банк России ожидает два года жесткой ДКП, когда ключевая ставка будет превышать инфляцию больше чем на 2%. Но рынок не верит Банку России. Даже длинные ОФЗ поднялись к 10% годовых, а рубль слабеет - несмотря на обещание Банка России не возвращаться на валютный рынок в ближайшее время. Странно, что в прогнозе Банка России сохранились повышенные объемы покупки иностранной валюты - $54-57 млрд в 2022-23гг. против $40 млрд в 2021, при примерно тех же ожидаемых ценах на нефть $70-65/bbl.

⛔️ На пресс-конференции Эльвира Набиуллина объяснила, чего желает добиться Банк России (с 38 мин.): "Будем повышать ставку пока люди не ощутят, что депозитные ставки в полной мере компенсируют им инфляционные риски. Тогда избыточный спрос превратится в дополнительные сбережения, которые расширят возможности по долгосрочному кредитованию корпоративного сектора, и инфляция будет замедляться и вернется к нашей цели." В Банке России так и не знают, как работает современная денежная система, в которой кредиты создают депозиты, а не наоборот.

⛔️ В выдуманном финансовом мире Банка России сбережения населения на депозитах должны увеличить производительные кредиты бизнесу (видимо для этого нужно продать с убытком российские акции, купленные за последний год). В реальности повышение ключевой ставки в первую очередь ударит по кредиту бизнесу и почти не повлияет на потребительский кредит, где есть бесплатные лимиты по кредитным картам, средние ставки существенно выше, а заемщики не чувствительны к ставкам. А депозиты населения в отсутствие роста кредита могут вырасти либо за счёт бюджетного дефицита, либо за счёт депозитов бизнеса, но тогда бизнес должен работать в убыток.

❓PS. В конце декабря Сбер мне предложил новую кредитную карту с grace-периодом 120 дней вместо обычных 30. В то же время маме в отделении открыли депозит лишь под <5% (хотя на 1% больше можно получить через приложение). Может вместо неэффективного повышения ключевой ставки предложить всем клиентам Сбера депозиты в Банке России под ключевую?!

🔴 В любом случае Банк России ожидает два года жесткой ДКП, когда ключевая ставка будет превышать инфляцию больше чем на 2%. Но рынок не верит Банку России. Даже длинные ОФЗ поднялись к 10% годовых, а рубль слабеет - несмотря на обещание Банка России не возвращаться на валютный рынок в ближайшее время. Странно, что в прогнозе Банка России сохранились повышенные объемы покупки иностранной валюты - $54-57 млрд в 2022-23гг. против $40 млрд в 2021, при примерно тех же ожидаемых ценах на нефть $70-65/bbl.

⛔️ На пресс-конференции Эльвира Набиуллина объяснила, чего желает добиться Банк России (с 38 мин.): "Будем повышать ставку пока люди не ощутят, что депозитные ставки в полной мере компенсируют им инфляционные риски. Тогда избыточный спрос превратится в дополнительные сбережения, которые расширят возможности по долгосрочному кредитованию корпоративного сектора, и инфляция будет замедляться и вернется к нашей цели." В Банке России так и не знают, как работает современная денежная система, в которой кредиты создают депозиты, а не наоборот.

⛔️ В выдуманном финансовом мире Банка России сбережения населения на депозитах должны увеличить производительные кредиты бизнесу (видимо для этого нужно продать с убытком российские акции, купленные за последний год). В реальности повышение ключевой ставки в первую очередь ударит по кредиту бизнесу и почти не повлияет на потребительский кредит, где есть бесплатные лимиты по кредитным картам, средние ставки существенно выше, а заемщики не чувствительны к ставкам. А депозиты населения в отсутствие роста кредита могут вырасти либо за счёт бюджетного дефицита, либо за счёт депозитов бизнеса, но тогда бизнес должен работать в убыток.

❓PS. В конце декабря Сбер мне предложил новую кредитную карту с grace-периодом 120 дней вместо обычных 30. В то же время маме в отделении открыли депозит лишь под <5% (хотя на 1% больше можно получить через приложение). Может вместо неэффективного повышения ключевой ставки предложить всем клиентам Сбера депозиты в Банке России под ключевую?!

{kind=link}