ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2022-24 и КУРС РУБЛЯ. Третий год сравниваю изменения в стратегическом документе Банка России. В этот раз многое изменилось по тексту, но суть осталась прежней – Банк России будет пытаться исключительно с помощью ключевой ставки управлять инфляцией, увеличивать валютные резервы при любых сценариях и наблюдать со стороны за относительно слабым курсом рубля.

👉 Целых три раза в проекте документа и два раза в его представлении А. Заботкина упомянута робастная денежно-кредитная политика. Причём смысл, мне показалось, местами был разный. Переводчик подобрал хороший синоним – не допускающий возражений, dogmatic, robust. Окей, гугл! 😉

👉 Курс рубля не прогнозируется, но я его оценил из динамики импорта. В пессимистичных сценариях курс USD вырастет до 80-92 руб. в среднем 2022-23гг. Так, импорт снизится в кризисном сценарии 2023 с $304 до $235 млрд, что исторически возможно лишь при аналогичном снижении рубля.

👉 Цены на нефть влияют в основном на динамику валютных резервов. При $75/bbl Банк России должен купить инвалюты и золота на $71-72 млрд, при $45 - 0. Похоже при высоких ценах Банк России будет дополнительно покупать золото сверх того, что необходимо по бюджетному правилу. Так, в базовом сценарии 2022 нефть снизится с 65 до 60, а прирост золотовалютных резервов увеличится с $38 до $46 млрд. Не зря второй год в тексте остаётся формулировка включая операции Банка России по покупке монетарного золота, хотя эти операции прекращены ещё в марте 2020.

Некоторые прогнозы выглядят странными:

⛔️ сценарий глобальная инфляция не подразумевает роста инфляции в США – она снизится с 3,4% core PCE в 2021 до 2,2% в 2024, но вызовет рост ставки ФРС США до 4,25% к 2024.

⛔️ сценарий финансовый кризис подразумевает рост ключевой ставки до 9,3% в среднем в 2022 при нефти $40, но инфляция останется в России 6,5% - вместо использования валютных резервов Банк России готов будет поднять ставку до 10+% при курсе под 100 руб. за USD.

⛔️ А. Заботкин пояснил, что кризис может быть связан с государственным долгами: Насколько эта долговая нагрузка посильна для конкретных стран — покажет время. Но если она избыточна, нормализация ДКП в развитых странах способна спровоцировать кредитный кризис.

👉 А. Заботкин не считает выплаты пенсионерам вертолётными деньгами: ВД из воздуха являются весьма проинфляционными… Те расходы, которые будут осуществлены в 2022, будут осуществлены за счёт тех денег, которые в экономике уже существовали а не денег, полученных от центрального банка. Нейтральность бюджетного правила – все расходы, которые осуществляются в рамках этого алгоритма, не создают дополнительного проинфляционного давления. Это неверное понимание того, как работает современная денежная система, и того, что является причиной инфляцией. Для инфляции не очень важно откуда поступили деньги, если расходы растут и увеличивают совокупный спрос. В нашем случае расходы бюджета де-факто возникли из-за внешних доходов и частного кредита.

👉 Из мелких нюансов в ОНЕГДКП низкая инфляция теперь должна быть _стабильно низкой, вблизи 4% дополнено словом постоянно, ценовой стабильности нужно уже не поддержание, а *обеспечение_. Режим плавающего курса теперь стал свободно плавающи*м. На самом деле, он был таким и раньше, но прежняя формулировка хотя бы давала надежду на валютные интервенции. Банк России убрал неверное представление о том, что их влияние на ликвидность банковского сектора снижает возможности ЦБ по независимому управлению ставками, но добавил, что бюджетная политика существенно влияет на эту ликвидность (надеюсь независимость ЦБ от этого не пострадает) 😉

✅ Здесь сравнение отдельных базовых положений с прошлыми документами. Например, на 2022 полностью переписан трансмиссионный механизм ДКП - Банк России стал не очень уверен в том, что ставка может хорошо влиять на инфляцию и включил много оговорок.

👉 Целых три раза в проекте документа и два раза в его представлении А. Заботкина упомянута робастная денежно-кредитная политика. Причём смысл, мне показалось, местами был разный. Переводчик подобрал хороший синоним – не допускающий возражений, dogmatic, robust. Окей, гугл! 😉

👉 Курс рубля не прогнозируется, но я его оценил из динамики импорта. В пессимистичных сценариях курс USD вырастет до 80-92 руб. в среднем 2022-23гг. Так, импорт снизится в кризисном сценарии 2023 с $304 до $235 млрд, что исторически возможно лишь при аналогичном снижении рубля.

👉 Цены на нефть влияют в основном на динамику валютных резервов. При $75/bbl Банк России должен купить инвалюты и золота на $71-72 млрд, при $45 - 0. Похоже при высоких ценах Банк России будет дополнительно покупать золото сверх того, что необходимо по бюджетному правилу. Так, в базовом сценарии 2022 нефть снизится с 65 до 60, а прирост золотовалютных резервов увеличится с $38 до $46 млрд. Не зря второй год в тексте остаётся формулировка включая операции Банка России по покупке монетарного золота, хотя эти операции прекращены ещё в марте 2020.

Некоторые прогнозы выглядят странными:

⛔️ сценарий глобальная инфляция не подразумевает роста инфляции в США – она снизится с 3,4% core PCE в 2021 до 2,2% в 2024, но вызовет рост ставки ФРС США до 4,25% к 2024.

⛔️ сценарий финансовый кризис подразумевает рост ключевой ставки до 9,3% в среднем в 2022 при нефти $40, но инфляция останется в России 6,5% - вместо использования валютных резервов Банк России готов будет поднять ставку до 10+% при курсе под 100 руб. за USD.

⛔️ А. Заботкин пояснил, что кризис может быть связан с государственным долгами: Насколько эта долговая нагрузка посильна для конкретных стран — покажет время. Но если она избыточна, нормализация ДКП в развитых странах способна спровоцировать кредитный кризис.

👉 А. Заботкин не считает выплаты пенсионерам вертолётными деньгами: ВД из воздуха являются весьма проинфляционными… Те расходы, которые будут осуществлены в 2022, будут осуществлены за счёт тех денег, которые в экономике уже существовали а не денег, полученных от центрального банка. Нейтральность бюджетного правила – все расходы, которые осуществляются в рамках этого алгоритма, не создают дополнительного проинфляционного давления. Это неверное понимание того, как работает современная денежная система, и того, что является причиной инфляцией. Для инфляции не очень важно откуда поступили деньги, если расходы растут и увеличивают совокупный спрос. В нашем случае расходы бюджета де-факто возникли из-за внешних доходов и частного кредита.

👉 Из мелких нюансов в ОНЕГДКП низкая инфляция теперь должна быть _стабильно низкой, вблизи 4% дополнено словом постоянно, ценовой стабильности нужно уже не поддержание, а *обеспечение_. Режим плавающего курса теперь стал свободно плавающи*м. На самом деле, он был таким и раньше, но прежняя формулировка хотя бы давала надежду на валютные интервенции. Банк России убрал неверное представление о том, что их влияние на ликвидность банковского сектора снижает возможности ЦБ по независимому управлению ставками, но добавил, что бюджетная политика существенно влияет на эту ликвидность (надеюсь независимость ЦБ от этого не пострадает) 😉

✅ Здесь сравнение отдельных базовых положений с прошлыми документами. Например, на 2022 полностью переписан трансмиссионный механизм ДКП - Банк России стал не очень уверен в том, что ставка может хорошо влиять на инфляцию и включил много оговорок.

Telegram

Truevalue

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2021-23 и КУРС РУБЛЯ.

Банк России представил основные направления денежной-кредитной политики на следующие три года. Что важного:

👉 вместо трех сценариев осталось по факту два – базовый и пессимистичный. Последний разделен на…

Банк России представил основные направления денежной-кредитной политики на следующие три года. Что важного:

👉 вместо трех сценариев осталось по факту два – базовый и пессимистичный. Последний разделен на…

Импорт товаров исторически следует за динамикой ВВП. Отклонения были в отдельные годы, но накопленным итогом в 1995-2000 импорт товаров в точности совпадает с расчётным по динамике реального роста ВВП и его дефлятора. В 2021 сложилась уникальная ситуация, как в 1998, когда расчётный импорт товаров существенно ниже фактического (-17% в 1998 и -13% в 2021). Причина – в резком росте спроса на импорт в условиях сокращения импорта услуг. В ближайшие годы ситуация должна нормализоваться, что видно по прогнозу импорта в базовом сценарии - импорт не растёт все три года, несмотря на рост ВВП и остаётся ~$300 существенно ниже максимума 2013 в $341 млрд.

{kind=link}

БЮДЖЕТНОЕ ПРАВИЛО И ОТТОК КАПИТАЛА. По проекту Основных направлений ДКП Банка России оценил потоки капитала в базовом сценарии, когда нефть снижается с $65/bbl в 2021 до $50/bbl в 2024. По расчётам Банка России накопление золотовалютных резервов по бюджетному правилу (БП) при нефти 50-60-75 должно быть 17-46-72 bln USD соответственно. По моим расчётам меньше 14-35-67 bln, но не суть – важнее сколько валюты остаётся для "чистых сбережений частного сектора" включая нерезидентов. С каждым годом меньше и меньше - $83-87 bln в 2020-21 и лишь $58 bln в 2024. Эта сумма включает не только чистый отток по счёту капитала, но и чистые инвестиционные расходы. Компании платят дивиденды и проценты иностранным владельцам капитала, что является таким же оттоком валютных доходов от экспорта – только записывается в текущем счёте платежного баланса.

🟠 Максимальные чистые оттоки частного капитала у нас были в 2008 ~$166 и 2014 ~$210 bln. В 2018-19 цифры 114-49 в среднем дают те же $80+ bln, если скорректировать на отток в 2018 и приток в 2019 средств нерезидентов в ОФЗ. Если в 2022-24 будет приток нерезидентов в ОФЗ либо частные инвесторы сократят покупки иностранных ценных бумаг на бирже, то иностранной валюты от экспорта будет достаточно. Но я бы на это не рассчитывал.

🟠 Государственная идея в том, что у нас "мало долгосрочных сбережений граждан на финансовом рынке и много депозитов" (Минфин призывает обсудить эту тему на МФФ-21). На самом деле в этом нет проблемы, а попытка заставить сбережения прийти на биржу, половина из которых так или иначе уйдет в иностранные ценные бумаги, чревата ослаблением рубля. Не сбережения создают инвестиции - всё наоборот.

✅ Чтобы избежать проблем, нужно менять практику покупок валюты по бюджетному правилу. Коллеги из ВТБ Капитал уже предложили сделать БП "симметричным" и ограничить накопление валютных резервов при превышении ФНБ сколько-то % ВВП. Допустим $2-3 bln в месяц (в сентябре 2021 Банк России купит уже $4,5 bln при нефти ~70). Поддерживаю!

🟠 Проблема механизма БП в том, что избыточные нефтегазовые доходы бюджета при высоких ценах на нефть изымают всё больше доходов компаний, которые или не обеспечены валютной выручкой (из-за снижения доли экспорта и налогового манёвра), или валютная выручка от которых не поступает в экономику (сверхприбыли, которые автоматически уходят в сокращение чистого долга или дивиденды). В результате притока валюты может быть недостаточно для привычных сбережений всего частного сектора, когда Банк России и Минфин вперёд него покупают инвалюту. Нынешнее БП не учитывает эти риски.

🟠 Максимальные чистые оттоки частного капитала у нас были в 2008 ~$166 и 2014 ~$210 bln. В 2018-19 цифры 114-49 в среднем дают те же $80+ bln, если скорректировать на отток в 2018 и приток в 2019 средств нерезидентов в ОФЗ. Если в 2022-24 будет приток нерезидентов в ОФЗ либо частные инвесторы сократят покупки иностранных ценных бумаг на бирже, то иностранной валюты от экспорта будет достаточно. Но я бы на это не рассчитывал.

🟠 Государственная идея в том, что у нас "мало долгосрочных сбережений граждан на финансовом рынке и много депозитов" (Минфин призывает обсудить эту тему на МФФ-21). На самом деле в этом нет проблемы, а попытка заставить сбережения прийти на биржу, половина из которых так или иначе уйдет в иностранные ценные бумаги, чревата ослаблением рубля. Не сбережения создают инвестиции - всё наоборот.

✅ Чтобы избежать проблем, нужно менять практику покупок валюты по бюджетному правилу. Коллеги из ВТБ Капитал уже предложили сделать БП "симметричным" и ограничить накопление валютных резервов при превышении ФНБ сколько-то % ВВП. Допустим $2-3 bln в месяц (в сентябре 2021 Банк России купит уже $4,5 bln при нефти ~70). Поддерживаю!

🟠 Проблема механизма БП в том, что избыточные нефтегазовые доходы бюджета при высоких ценах на нефть изымают всё больше доходов компаний, которые или не обеспечены валютной выручкой (из-за снижения доли экспорта и налогового манёвра), или валютная выручка от которых не поступает в экономику (сверхприбыли, которые автоматически уходят в сокращение чистого долга или дивиденды). В результате притока валюты может быть недостаточно для привычных сбережений всего частного сектора, когда Банк России и Минфин вперёд него покупают инвалюту. Нынешнее БП не учитывает эти риски.

Telegram

Truevalue

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2022-24 и КУРС РУБЛЯ. Третий год сравниваю изменения в стратегическом документе Банка России. В этот раз многое изменилось по тексту, но суть осталась прежней – Банк России будет пытаться исключительно с помощью ключевой ставки…

ГОД ЗА ДВА. ПРОЕКТ ФЕДЕРАЛЬНОГО БЮДЖЕТА на 2022-24 основан на прогнозе ВВП 124-133 трлн руб. в 2021-22гг. Год назад точно такие же цифры прогнозировались на год позже – 2022-23. Такая скорость обязана инфляционной составляющей (дефлятору ВВП), нежели реальному росту (~3% в 2022-24).

👉 В реальном выражении и относительно ВВП расходы бюджета 24-25 трлн будут снижаться в следующие годы, несмотря на сохранение высоких внешних доходов ($500 млрд экспорта), попытку изъятия сверхдоходов в металлургии (увеличение до 266 млрд руб. в год), двукратный рост дивидендов госкомпаний (до 1 трлн руб. в 2022-24).

🟠 Денег у бюджета много, но желания их тратить нет, тем более на инвестиции. Использование средств ФНБ на инфраструктурные проекты теперь прогнозируется только в далеком 2024 – заложено ~2,5 трлн руб. на возвратной основе. А пока бюджет будет копить инвалюту и золото в ФНБ по 2-3,4 трлн руб. ежегодно в зависимости от цен на нефть ($55-66/bbl), одновременно увеличивая госдолг в длинных ОФЗ на аналогичную сумму и размещая избыточные остатки рублей на счетах бюджета через казначейство в короткую (сейчас уже ~6 трлн руб.). Дополнительно бюджет будет покупать золото в Госфонд ~40 млрд руб. ежегодно.

🟠 Минимальный порог ликвидных активов в ФНБ предлагается поднять сразу с 7 до 10%. Похоже именно с целью не тратить ФНБ до 2024, когда накопится соответствующая сумма. Покупаем инвалюты и золота по 2-3% ВВП в год, сохраняя заниженным курс рубля (ладно хоть стабильный 72-73 руб. за USD в прогнозе), но так как ВВП растёт быстрее, отношение ФНБ к ВВП растёт в три раза медленнее. Накопления в ФНБ доходов не приносят и, как показывает практика, практически не тратятся даже в кризисные годы.

🟠 Крупнейшие расходы бюджета – на социальную политику 7 трлн руб. в 2020, 6,2 трлн в 2021, снизятся до 5,8 в 2022, сохранятся ~6,3 в 2023-24. Поэтому «денег нет» и индексация пенсий будет только для неработающих пенсионеров (трансферт из ФБ в ПФР на «пенсионное обеспечение» снизится с 2,6 до 2,4 трлн. – на 15% меньше, чем в трехлетнем бюджете прошлого года). Одновременно в 10 раз по сравнению с прошлым годом увеличится пополнение Резервного фонда Правительства (+306 млрд) – это ещё одна заначка, которую вряд ли потратят.

👉 Позитивный прогноз для владельцев акций:

🟢 Дополнительные рентные налоги на ГМК (не Норникель, а весь горно-металлургический сектор) составят лишь ~180 млрд руб. в год. По расчётам Минфина условная нагрузка от FCF на отрасль вырастет с 8% до 16% в сравнении с 70-80% для нефтяной отрасли. Больше всего для черной металлургии с 2% до 18%, меньше для цветной металлургии с 12% до 18%, останется 16% для драгметаллов и лишь 4% для удобрений. В деньгах цифры скромные – рост ренты для Норникеля +26 млрд, акцизов на жидкую сталь +60 млрд (~1000 руб. или $14 с тонны при текущей цене >$800, ещё может быть столько же за счёт руды). Правда, здесь неизвестны базовые цены и долю, которую будет изымать бюджет сверх.

🟢 Дивиденды госкомпаний вырастут на 0,5 трлн руб. в 2022. В этих доходах играют скрипку всего две компании – Сбер и Газпром. Чтобы Минфин получил 1 трлн, Сбер должен заплатить больше 50% прибыли, а Газпром 50% от кратно-выросшей прибыли.

🔴 Интересно, что в документе Основных направлений бюджетной политики на сайте Госдумы поехала таблица и «рентные налоги ГМК» заменились цифрами из дивидендов госкомпаний (в разы больше). Неужели поэтому вчера так падали акции Норникеля 😉

👉 В реальном выражении и относительно ВВП расходы бюджета 24-25 трлн будут снижаться в следующие годы, несмотря на сохранение высоких внешних доходов ($500 млрд экспорта), попытку изъятия сверхдоходов в металлургии (увеличение до 266 млрд руб. в год), двукратный рост дивидендов госкомпаний (до 1 трлн руб. в 2022-24).

🟠 Денег у бюджета много, но желания их тратить нет, тем более на инвестиции. Использование средств ФНБ на инфраструктурные проекты теперь прогнозируется только в далеком 2024 – заложено ~2,5 трлн руб. на возвратной основе. А пока бюджет будет копить инвалюту и золото в ФНБ по 2-3,4 трлн руб. ежегодно в зависимости от цен на нефть ($55-66/bbl), одновременно увеличивая госдолг в длинных ОФЗ на аналогичную сумму и размещая избыточные остатки рублей на счетах бюджета через казначейство в короткую (сейчас уже ~6 трлн руб.). Дополнительно бюджет будет покупать золото в Госфонд ~40 млрд руб. ежегодно.

🟠 Минимальный порог ликвидных активов в ФНБ предлагается поднять сразу с 7 до 10%. Похоже именно с целью не тратить ФНБ до 2024, когда накопится соответствующая сумма. Покупаем инвалюты и золота по 2-3% ВВП в год, сохраняя заниженным курс рубля (ладно хоть стабильный 72-73 руб. за USD в прогнозе), но так как ВВП растёт быстрее, отношение ФНБ к ВВП растёт в три раза медленнее. Накопления в ФНБ доходов не приносят и, как показывает практика, практически не тратятся даже в кризисные годы.

🟠 Крупнейшие расходы бюджета – на социальную политику 7 трлн руб. в 2020, 6,2 трлн в 2021, снизятся до 5,8 в 2022, сохранятся ~6,3 в 2023-24. Поэтому «денег нет» и индексация пенсий будет только для неработающих пенсионеров (трансферт из ФБ в ПФР на «пенсионное обеспечение» снизится с 2,6 до 2,4 трлн. – на 15% меньше, чем в трехлетнем бюджете прошлого года). Одновременно в 10 раз по сравнению с прошлым годом увеличится пополнение Резервного фонда Правительства (+306 млрд) – это ещё одна заначка, которую вряд ли потратят.

👉 Позитивный прогноз для владельцев акций:

🟢 Дополнительные рентные налоги на ГМК (не Норникель, а весь горно-металлургический сектор) составят лишь ~180 млрд руб. в год. По расчётам Минфина условная нагрузка от FCF на отрасль вырастет с 8% до 16% в сравнении с 70-80% для нефтяной отрасли. Больше всего для черной металлургии с 2% до 18%, меньше для цветной металлургии с 12% до 18%, останется 16% для драгметаллов и лишь 4% для удобрений. В деньгах цифры скромные – рост ренты для Норникеля +26 млрд, акцизов на жидкую сталь +60 млрд (~1000 руб. или $14 с тонны при текущей цене >$800, ещё может быть столько же за счёт руды). Правда, здесь неизвестны базовые цены и долю, которую будет изымать бюджет сверх.

🟢 Дивиденды госкомпаний вырастут на 0,5 трлн руб. в 2022. В этих доходах играют скрипку всего две компании – Сбер и Газпром. Чтобы Минфин получил 1 трлн, Сбер должен заплатить больше 50% прибыли, а Газпром 50% от кратно-выросшей прибыли.

🔴 Интересно, что в документе Основных направлений бюджетной политики на сайте Госдумы поехала таблица и «рентные налоги ГМК» заменились цифрами из дивидендов госкомпаний (в разы больше). Неужели поэтому вчера так падали акции Норникеля 😉

{kind=link}

ИСТОРИЯ РЕКОРДОВ РОССИЙСКИХ АКЦИЙ:

🟢 Индекс Мосбиржи 8-й месяц подряд обновляет исторический максимум. Такое было в истории лишь раз – в 2003, тогда тенденция оборвалась в октябре "благодаря" аресту М. Ходорковского. Впрочем через три месяца рынок поставил новый рекорд. Других периодов больше 4-х месяцев подряд не было.

🟢 Впервые с 2005-06гг. рынок делает новый исторический максимум одновременно с топ-3 акциями, составляющим сейчас 43% основного индекса, – Газпром 380, Сбербанк 350 и Лукойл 7300 руб. (до 2006 в индексе не было Газпрома, но вес Лукойла и Сбера был в сумме 44%)

🟠 Динамика российских акций по индексу Мосбиржи с дивидендами (MCFTTR) опередила динамику рынка гособлигаций ОФЗ по индексу RGBITR более чем на 50% за год. Такое происходило лишь в 2005-06 и 2009гг, когда рынок акций рос на 100%+ за год. При этом, индекс гособлигаций ОФЗ с купонами в минусе за год – кроме 2021 такое случалось лишь в кризисных 2008-09 и 2014-15гг.

🟠 Рынок акций без серьезных коррекций >10% может расти до 2,5 лет (самый длинный период 2017.06-2020.01), но обычно ежегодно случались падения в среднем на 19% после 2008. С предыдущего локального минимума 30.10.2020 индекс Мосбиржи вырос на 55% (2691->4170) + 4% составили дивиденды после налогов.

🟠 За последнюю неделю разношерстная динамика акций особенно впечатляет – топ-3 российских акций (GAZP, SBER, LKOH) выросли против всего остального рынка на ~5%, а топ-5 американского рынка (AAPL, MSFT, AMZN, GOOG, FB) упали на ~5%.

🟢 Индекс Мосбиржи 8-й месяц подряд обновляет исторический максимум. Такое было в истории лишь раз – в 2003, тогда тенденция оборвалась в октябре "благодаря" аресту М. Ходорковского. Впрочем через три месяца рынок поставил новый рекорд. Других периодов больше 4-х месяцев подряд не было.

🟢 Впервые с 2005-06гг. рынок делает новый исторический максимум одновременно с топ-3 акциями, составляющим сейчас 43% основного индекса, – Газпром 380, Сбербанк 350 и Лукойл 7300 руб. (до 2006 в индексе не было Газпрома, но вес Лукойла и Сбера был в сумме 44%)

🟠 Динамика российских акций по индексу Мосбиржи с дивидендами (MCFTTR) опередила динамику рынка гособлигаций ОФЗ по индексу RGBITR более чем на 50% за год. Такое происходило лишь в 2005-06 и 2009гг, когда рынок акций рос на 100%+ за год. При этом, индекс гособлигаций ОФЗ с купонами в минусе за год – кроме 2021 такое случалось лишь в кризисных 2008-09 и 2014-15гг.

🟠 Рынок акций без серьезных коррекций >10% может расти до 2,5 лет (самый длинный период 2017.06-2020.01), но обычно ежегодно случались падения в среднем на 19% после 2008. С предыдущего локального минимума 30.10.2020 индекс Мосбиржи вырос на 55% (2691->4170) + 4% составили дивиденды после налогов.

🟠 За последнюю неделю разношерстная динамика акций особенно впечатляет – топ-3 российских акций (GAZP, SBER, LKOH) выросли против всего остального рынка на ~5%, а топ-5 американского рынка (AAPL, MSFT, AMZN, GOOG, FB) упали на ~5%.

{kind=link}

Условный портфель 60/40 из российских акций и ОФЗ с ежегодной ребалансировкой позволяет избежать серьёзных падений, хотя и он испытывал краткосрочные снижения больше 10% раз в 4-5 лет (2004, 2008, 2011, 2014 и 2020). Среднегодовая доходность такого портфеля долгосрочно не сильно отличалась от рынка акций с дивидендами - 16% против 20% с 2003, 17% против 22% за последние 5 лет. Но за последний год разница ощутима - 29% против 51%

ЦЕНЫ НА ГАЗ И АКЦИИ ГАЗПРОМА. Цены на природный газ в Европе (TTF) до марта 2022 >80 евро за Мвтч или >$1000 за тыс.м3. Дальше в 2022 цена снижается в 2 раза до $500, а долгосрочно до $250-300. Газпром оценивает среднюю цену экспорта в дальнее зарубежье $295-330/тыс.м3 в 2021 и более $350 в 2022. В США цены на газ существенно ниже - текущий спот вырос до ~$200, а долгосрочные контракты торгуются ~107/тыс.м3 или $3/mmbtu. Внутренние российские цены ~$60/тыс.м3.

✅ Цель по акциям Газпрома повышена до 550 руб. (+50%) при средней цене экспорта в ДЗ $300/тыс.м3 – скорректированная прибыль достигнет 2,7 трлн руб. в 2021, целевой P/E 5, дивиденд 55 руб. За 2021 бюджет получит более 0,6 трлн только дивидендов. Но ещё с каждых $100 превышения средней цены экспорта сверх средней $200 в 2017-20гг бюджет получит дополнительно ~0.5 трлн налога на прибыль и ~0.5 трлн. экспортной пошлины.

🟠 НАЛОГИ. Для газа налоговый режим в России более благоприятный, чем для нефти. Бюджет получает 30%-пошлину от цены экспортного газа и фиксированный НДПИ от всего объема добычи газа. Для экспортных поставок НДПИ считается от цены газа с нефтяной привязкой, то есть от текущего роста цен в Европе НДПИ для газа не вырастет (разве что для морских месторождений, где цена газа считается на 50% от цен TTF – публикует ежемесячно МЭР). Ставка НДПИ для Газпрома увеличивается в 1,44 раза по сравнению с другими добытчиками газа. Весь объем дополнительного НДПИ и экспортной пошлины должны уйти в ФНБ в соответствии с бюджетным правилом, поэтому можно ожидать, что в будущем Правительство захочет увеличить коэффициент НДПИ для Газпрома – так уже происходило в 2017-18.

🟠 ЦЕНЫ В БУДУЩЕМ. Мы видим значительный разброс цен на газ в мире. Рост рынка СПГ пока не способствует его сокращению. Логично ожидать или появление нового бенчмарка для газа, или изменения соотношения к ценам на нефть. Исторически сложившаяся привязка газа к ценам на нефть, тем более с дисконтом ~40% с учётом нефтяного эквивалента (по теплотворности), должна уйти в прошлое. Сам Газпром сообщает, что продает только 20% газа с привязкой к ценам на нефть. По моим расчётам в 2018-21 средняя цена экспорта Газпрома находилась между ценой TTF в Европе и ценами с привязкой к цене нефтепродуктов (0,21 мазут + 0,27 газойл за 9 месяцев – публикует ФАС) в соотношении 60 на 40. Сейчас Газпром продает газ по $215-250 с нефтяной привязкой из средней цены нефти за 9 месяцев $60-70/bbl. Если долгосрочно ждать паритета цен по нефтяному эквиваленту (теплотворности), то цена $300/тыс.м3 газа должна соответствовать $50/bbl по нефти.

👉 О газовом кризисе и предыстории привязки цен на газ к нефти хорошо написал Сергей Вакуленко

✅ Цель по акциям Газпрома повышена до 550 руб. (+50%) при средней цене экспорта в ДЗ $300/тыс.м3 – скорректированная прибыль достигнет 2,7 трлн руб. в 2021, целевой P/E 5, дивиденд 55 руб. За 2021 бюджет получит более 0,6 трлн только дивидендов. Но ещё с каждых $100 превышения средней цены экспорта сверх средней $200 в 2017-20гг бюджет получит дополнительно ~0.5 трлн налога на прибыль и ~0.5 трлн. экспортной пошлины.

🟠 НАЛОГИ. Для газа налоговый режим в России более благоприятный, чем для нефти. Бюджет получает 30%-пошлину от цены экспортного газа и фиксированный НДПИ от всего объема добычи газа. Для экспортных поставок НДПИ считается от цены газа с нефтяной привязкой, то есть от текущего роста цен в Европе НДПИ для газа не вырастет (разве что для морских месторождений, где цена газа считается на 50% от цен TTF – публикует ежемесячно МЭР). Ставка НДПИ для Газпрома увеличивается в 1,44 раза по сравнению с другими добытчиками газа. Весь объем дополнительного НДПИ и экспортной пошлины должны уйти в ФНБ в соответствии с бюджетным правилом, поэтому можно ожидать, что в будущем Правительство захочет увеличить коэффициент НДПИ для Газпрома – так уже происходило в 2017-18.

🟠 ЦЕНЫ В БУДУЩЕМ. Мы видим значительный разброс цен на газ в мире. Рост рынка СПГ пока не способствует его сокращению. Логично ожидать или появление нового бенчмарка для газа, или изменения соотношения к ценам на нефть. Исторически сложившаяся привязка газа к ценам на нефть, тем более с дисконтом ~40% с учётом нефтяного эквивалента (по теплотворности), должна уйти в прошлое. Сам Газпром сообщает, что продает только 20% газа с привязкой к ценам на нефть. По моим расчётам в 2018-21 средняя цена экспорта Газпрома находилась между ценой TTF в Европе и ценами с привязкой к цене нефтепродуктов (0,21 мазут + 0,27 газойл за 9 месяцев – публикует ФАС) в соотношении 60 на 40. Сейчас Газпром продает газ по $215-250 с нефтяной привязкой из средней цены нефти за 9 месяцев $60-70/bbl. Если долгосрочно ждать паритета цен по нефтяному эквиваленту (теплотворности), то цена $300/тыс.м3 газа должна соответствовать $50/bbl по нефти.

👉 О газовом кризисе и предыстории привязки цен на газ к нефти хорошо написал Сергей Вакуленко

{kind=link}

Эльвира Набиуллина о MMT: ПАСТЕРНАКА НЕ ЧИТАЛ, НО ОСУЖДАЮ. Глава Банка России прямо сказала, что «MMTшников – нет, не читает» (43:50) и согласилась с ярым противником MMT популярным экономистом Кеннет Рогофф. Он приезжал в Россию, спорил с Максимом Орешкиным в январе 2020 и называл теорию «modern monetary nonsense, несовременная неденежная нетеория». Что ещё мог сказать Рогофф о теории, которая полностью опровергает его выводы о государственном долге и росте экономики? Впрочем, у Рогофф нашли ошибки прямо в Excel ещё в 2013, когда ЭСН только стала главой Банка России.

🟠 ЭСН с явной грустью вспомнила как в июне 2013: «Я шла с желанием помочь экономике снизить ставки» (47:20). Один из намёков, что ставки будут повышать дальше, пока они не изменят инфляционные ожидания, а через них – инфляцию. По поводу инфляционных ожиданий экономисты в мире много спорят, но уже экономисты ФРС справедливо сомневаются в том, что ожидания домохозяйств и фирм могут определять будущую инфляцию.

🟠 Хороший вопрос был: теоретические предпосылки, из которых вы сейчас исходите, могут быть ошибочны? (24:00) «Я уверена в принципах политики таргетирования инфляции, а механизм проведения этой политики – зависит от того, как будет складываться ситуация… это во многом политика управления ожиданиями людей».

🟠 А пока мы живём с пониманием экономики где-то из 90х, да ещё весь мир пытаемся учить как жить: Набиуллина назвала главным уроком кризиса необходимость создания резервов (которые копили, но не потратили в 2020), Силуанов предупредил страны G20 о риске стагфляции (и призвал на примере России перейти к нормализации бюджетной и денежно-кредитной политики).

🟠 Например, применить «кувалду» для борьбы с потребительским кредитом: «Повышение ставки должно чуть-чуть охладить рынок кредитования, то есть кредит, в том числе потребительский, становится менее доступным» (19:00). Какой кредит в результате снизится – большой вопрос, потому что мы даже в своих данных не можем разобраться. Банк России говорит, что потребкредит растёт слишком быстро и называет цифру 22%. Но это рост всего портфеля кредитов населения, где ипотека растёт на 28% (>30% c учётом секьюритизации), а реальные потребкредиты растут обычным темпом ~16% за год. При этом как средняя ставка по ипотеке ~8%, так и по остальным кредитам ~13% практически не реагируют на повышение ключевой ставки. В то же время ставки по новым кредитам для бизнеса (он по идее должен наращивать предложение в ответ на рост спроса) следуют напрямую за ключевой, уже выросли с ~6 до ~8% и сократили темпы роста кредита. Так по кому «кувалда» больше бьёт?!

🟠 Как инфляция сможет снизиться в результате повышения ставки? По мнению главы Банка России мы должны изменить свое поведение – меньше потреблять, а больше сберегать на депозитах в банках. Что же делать тем, чьи реальные располагаемые доходы падают -10% с 2014 и кто вынужден жить в кредит, – «повышать доходы». Вот удивительно, от повышения ставок точно вырастут доходы тех, кто меньше тратит и сберегает в рублях, например, у самой Эльвиры Набиуллиной. Но в целом в экономике от роста ставок и снижения темпов роста совокупного кредита доходы могут только уменьшиться.

🟠 Казус опять вышел с «вертолётными деньгами» (20:50). Ведущий спросил, почему Минфин и Банк России считает прямые выплаты населению за рубежом безответственными, а наши выплаты от президента в 2020-21 Банк России поддержал. ЭСН перевела вопрос в плоскость понятия «вертолётных денег» - раз Банк России не финансировал эти расходы, то всё Oк. Но для инфляции не имеет значения, как выплаты были профинансированы (напрямую из ЦБ или из бюджета), если они увеличили доходы людей и пошли на потребление. Для компенсации инфляционного давления Банку России следовало продать больше резервов и не допустить ослабления рубля в 2020.

🟠 В стране, где Covid и смертность бьют рекорды, действительно, «не прошла тест на Ковид эта MMT» © Эльвира Набиуллина, 2021

✅ Спасибо, Денис Елаховский и всему Фанимани, за эфир и очень меткие вопросы!

🟠 ЭСН с явной грустью вспомнила как в июне 2013: «Я шла с желанием помочь экономике снизить ставки» (47:20). Один из намёков, что ставки будут повышать дальше, пока они не изменят инфляционные ожидания, а через них – инфляцию. По поводу инфляционных ожиданий экономисты в мире много спорят, но уже экономисты ФРС справедливо сомневаются в том, что ожидания домохозяйств и фирм могут определять будущую инфляцию.

🟠 Хороший вопрос был: теоретические предпосылки, из которых вы сейчас исходите, могут быть ошибочны? (24:00) «Я уверена в принципах политики таргетирования инфляции, а механизм проведения этой политики – зависит от того, как будет складываться ситуация… это во многом политика управления ожиданиями людей».

🟠 А пока мы живём с пониманием экономики где-то из 90х, да ещё весь мир пытаемся учить как жить: Набиуллина назвала главным уроком кризиса необходимость создания резервов (которые копили, но не потратили в 2020), Силуанов предупредил страны G20 о риске стагфляции (и призвал на примере России перейти к нормализации бюджетной и денежно-кредитной политики).

🟠 Например, применить «кувалду» для борьбы с потребительским кредитом: «Повышение ставки должно чуть-чуть охладить рынок кредитования, то есть кредит, в том числе потребительский, становится менее доступным» (19:00). Какой кредит в результате снизится – большой вопрос, потому что мы даже в своих данных не можем разобраться. Банк России говорит, что потребкредит растёт слишком быстро и называет цифру 22%. Но это рост всего портфеля кредитов населения, где ипотека растёт на 28% (>30% c учётом секьюритизации), а реальные потребкредиты растут обычным темпом ~16% за год. При этом как средняя ставка по ипотеке ~8%, так и по остальным кредитам ~13% практически не реагируют на повышение ключевой ставки. В то же время ставки по новым кредитам для бизнеса (он по идее должен наращивать предложение в ответ на рост спроса) следуют напрямую за ключевой, уже выросли с ~6 до ~8% и сократили темпы роста кредита. Так по кому «кувалда» больше бьёт?!

🟠 Как инфляция сможет снизиться в результате повышения ставки? По мнению главы Банка России мы должны изменить свое поведение – меньше потреблять, а больше сберегать на депозитах в банках. Что же делать тем, чьи реальные располагаемые доходы падают -10% с 2014 и кто вынужден жить в кредит, – «повышать доходы». Вот удивительно, от повышения ставок точно вырастут доходы тех, кто меньше тратит и сберегает в рублях, например, у самой Эльвиры Набиуллиной. Но в целом в экономике от роста ставок и снижения темпов роста совокупного кредита доходы могут только уменьшиться.

🟠 Казус опять вышел с «вертолётными деньгами» (20:50). Ведущий спросил, почему Минфин и Банк России считает прямые выплаты населению за рубежом безответственными, а наши выплаты от президента в 2020-21 Банк России поддержал. ЭСН перевела вопрос в плоскость понятия «вертолётных денег» - раз Банк России не финансировал эти расходы, то всё Oк. Но для инфляции не имеет значения, как выплаты были профинансированы (напрямую из ЦБ или из бюджета), если они увеличили доходы людей и пошли на потребление. Для компенсации инфляционного давления Банку России следовало продать больше резервов и не допустить ослабления рубля в 2020.

🟠 В стране, где Covid и смертность бьют рекорды, действительно, «не прошла тест на Ковид эта MMT» © Эльвира Набиуллина, 2021

✅ Спасибо, Денис Елаховский и всему Фанимани, за эфир и очень меткие вопросы!

Банк России говорит, что потребкредит растёт слишком быстро и называет цифру 22%. Но это рост всего портфеля кредитов населения, где ипотека растёт на 28% (>30% c учётом секьюритизации), а реальные потребкредиты растут обычным темпом ~16% за год. При этом как средняя ставка по ипотеке ~8%, так и по остальным кредитам ~13% практически не реагируют на повышение ключевой ставки.

Средний рост всего банковского кредита за вычетом увеличения остатков на счетах эскроу чуть больше 10% в год – это средний уровень как с 2018, так и с 2009 в России. Остатки на эскроу выросли за год почти на 2 трлн, но это замороженные средства застройщиков. Для финансирования стройки девелоперы должны были взять аналогичную сумму в кредит у банков. Повышение ключевой ставки в первую очередь сказывается на кредитах бизнесу, тем же застройщикам. В результате они будут меньше строить и быстрее повышать цены. Средние ставки по новым кредитам бизнесу почти сразу реагируют на ключевую ставку.

Средний рост всего банковского кредита за вычетом увеличения остатков на счетах эскроу чуть больше 10% в год – это средний уровень как с 2018, так и с 2009 в России. Остатки на эскроу выросли за год почти на 2 трлн, но это замороженные средства застройщиков. Для финансирования стройки девелоперы должны были взять аналогичную сумму в кредит у банков. Повышение ключевой ставки в первую очередь сказывается на кредитах бизнесу, тем же застройщикам. В результате они будут меньше строить и быстрее повышать цены. Средние ставки по новым кредитам бизнесу почти сразу реагируют на ключевую ставку.

{kind=link}

PS. Удивительно, что у Банка России нет статистики отдельно по потребкредитам без ипотеки. Но объем и среднюю ставку по ним можно высчитать из общих данных по кредитам населению и отдельно по ипотеке. Ставка по потребкредитам близка к публикуемой средней по кредитам на 1-3 года.

ДЕМОГРАФИЯ СМЕРТНОСТИ. Шёл второй год пандемии. Наконец-то Путину доложили: Пока медленно происходит тестирование… Обращаю внимание коллег в регионах: ни в коем случае нельзя что-то занижать, приукрашивать картину.

Интересно, хотя бы бесплатное тестирование введут?

🔴 Сравнил официальную статистику смертности от COVID-19 с данными Росстата. В Пермском крае за 8 мес. 2021 официально от COVID-19 умерло 3 тыс. чел., по статистике Росстата основной причиной смерти записан COVID-19 у 3,3 тыс., а избыточная смертность ~3,6 тыс. (отличие ~1,2 раза от ежедневно публикуемых данных). В целом по России и Москве цифры расходятся больше:

👉 Официально – Росстат – Избыточная смертность (расхождение раз) за янв-авг 2021:

126 – 206 – 325 тыс. (2,5 раза) по России

16,2 – 29,5 – 35,7 тыс. (2,2 раза) по Москве

👉 В прошлом году за апр-дек 2020 отличие было больше:

57 – 105 – 358 тыс. (6 раз) по России

11,2 – 17,8 – 30,2 (2,7 раза) в Москве

1,1 – 2,2 – 6,0 (5,5 раз) в Пермском крае

🟠 Похоже в ближайшем будущем увидим мощное увеличение официальных летальных исходов в ежедневных данных. У нас в Перми, кстати, наименьшее число "приукрашиваний", в отличие от Москвы и других регионов. Во 2 квартале 2021 в официальную статистику смертности от COVID-19 записали даже больше людей, чем оказалось по данным Росстата (746 против 507 человек). Или дорисовывали за прошлое?!

🔴 По статистике Росстата пик избыточной смертности был в июле 2021 в Москве (+80%) и Санкт-Петербурге (+88% к среднему за 2015-19), в августе – в других крупных городах типа Перми (+73%) и позднее – в остальной России. Но исходя из текущей динамики заражений новые рекорды у всех могут быть в октябре и ноябре.

🔴 За весь 2021 смертность в России достигнет 2,3-2,4 млн в сравнении с 1,8 в 2019 и 1,85 в среднем в 2015-19гг., то есть избыточная смертность составит 0,5-0,6 млн. человек.

✅ Пермский ЗАГС один из немногих продолжает оперативно публиковать демографическую статистику. Уже в начале октября появились данные за сентябрь, по другим регионам – есть только за август от Росстата.

⁉️ PS. Перед новым локдауном Банк России мог бы взять паузу в повышении ключевой ставки, но рынок ОФЗ в это совсем не верит.

Интересно, хотя бы бесплатное тестирование введут?

🔴 Сравнил официальную статистику смертности от COVID-19 с данными Росстата. В Пермском крае за 8 мес. 2021 официально от COVID-19 умерло 3 тыс. чел., по статистике Росстата основной причиной смерти записан COVID-19 у 3,3 тыс., а избыточная смертность ~3,6 тыс. (отличие ~1,2 раза от ежедневно публикуемых данных). В целом по России и Москве цифры расходятся больше:

👉 Официально – Росстат – Избыточная смертность (расхождение раз) за янв-авг 2021:

126 – 206 – 325 тыс. (2,5 раза) по России

16,2 – 29,5 – 35,7 тыс. (2,2 раза) по Москве

👉 В прошлом году за апр-дек 2020 отличие было больше:

57 – 105 – 358 тыс. (6 раз) по России

11,2 – 17,8 – 30,2 (2,7 раза) в Москве

1,1 – 2,2 – 6,0 (5,5 раз) в Пермском крае

🟠 Похоже в ближайшем будущем увидим мощное увеличение официальных летальных исходов в ежедневных данных. У нас в Перми, кстати, наименьшее число "приукрашиваний", в отличие от Москвы и других регионов. Во 2 квартале 2021 в официальную статистику смертности от COVID-19 записали даже больше людей, чем оказалось по данным Росстата (746 против 507 человек). Или дорисовывали за прошлое?!

🔴 По статистике Росстата пик избыточной смертности был в июле 2021 в Москве (+80%) и Санкт-Петербурге (+88% к среднему за 2015-19), в августе – в других крупных городах типа Перми (+73%) и позднее – в остальной России. Но исходя из текущей динамики заражений новые рекорды у всех могут быть в октябре и ноябре.

🔴 За весь 2021 смертность в России достигнет 2,3-2,4 млн в сравнении с 1,8 в 2019 и 1,85 в среднем в 2015-19гг., то есть избыточная смертность составит 0,5-0,6 млн. человек.

✅ Пермский ЗАГС один из немногих продолжает оперативно публиковать демографическую статистику. Уже в начале октября появились данные за сентябрь, по другим регионам – есть только за август от Росстата.

⁉️ PS. Перед новым локдауном Банк России мог бы взять паузу в повышении ключевой ставки, но рынок ОФЗ в это совсем не верит.

{kind=link}

Сравнение разной статистики по смертности от COVID-19 в РФ с прогнозом на сентябрь-октябрь 2021 (график 1).

А как у них там... В Европе общая избыточная смертность на минимуме, но повышенная смертность появилась в возрасте 15-44 лет (график 2). В Англии (и UK) подробная статистика выходит еженедельно, она практически не отличается от данных, публикуемых по COVID-19 ежедневно (график 3).

А как у них там... В Европе общая избыточная смертность на минимуме, но повышенная смертность появилась в возрасте 15-44 лет (график 2). В Англии (и UK) подробная статистика выходит еженедельно, она практически не отличается от данных, публикуемых по COVID-19 ежедневно (график 3).

КАК НАДО РАЗГОНЯТЬ ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ. Центральные банки мира стремятся заякорить инфляционные ожидания, но у Банка России, наоборот, получается их разгонять. До сих пор нам говорили, что долгосрочные ожидания участников финансового рынка стабильны и находятся вблизи цели Банка России 4% (их оценивают по разнице доходности ОФЗ с фиксированным купоном и ОФЗ с привязкой к инфляции). А ожидания населения и бизнеса не заякорены, и нужно повышать ставку, чтобы не допустить инфляционной спирали. Результат – ставку повышают на 0,75% до 7,5% (выше ожиданий рынка – они были 0,25-0,5%) и инфляционные ожидания на рынке ОФЗ сразу улетают с 4,5% до 5%. Именно такую инфляцию теперь прогнозируют инвесторы на период до 10 лет (2028-2032). На рынке ОФЗ - шоковая терапия как в 2018 и марте 2020.

Понимаю, что для многих очень сложно и непонятно. Упростим:

🟠 Что общего между ВАЛИДОЛОМ, КАПУСТОЙ, ТАБАКОМ, ТЕРМОМЕТРОМ И ПОТРЕБКРЕДИТОМ?! Это товары с экстремальными изменениями цен в потребительской корзине, по которой Росстат считает инфляцию, а Банк России пытается её таргетировать. Валидол – исторически самый инфляционный товар с 2011, рост цен +780% с 2011 по 2021. В 2020 рекордный рост был у термометра ртутного +69%, но в 2021 его исключили из корзины. Устойчиво растут из-за повышения акцизов цены на табачные изделия (2 место 423% за 10 лет или ~18% в год)

🟠 Капуста была самым дефляционным товаром до этого года – снизилась в цене на 30% в 2011-2020, но в 2021 выросла на +87% за 9 месяцев и заняла почётное 1 место из >700 товаров в корзине. Аналогичная история с картошкой -9% и +30%.

🟠 Сейчас самый дефляционный товар за 10 лет – потребительский кредит -20%. Это очень не нравится Банку России - нужно срочно поднять ставки и его стоимость. Правда, пока его доля в индексе инфляции явно занижена - лишь 0,5%, а все финансовые услуги 0,66%. В реальности проценты, которые платит население по банковским кредитам, составляют >4% потребительских расходов (последние данные от Росстата за 2019 – 2,3 из 50 трлн руб.).

✅ В развитых странах основу индекса инфляции составляют услуги, поэтому инфляция достаточно стабильна и низка. В России доля услуг в индексе инфляции лишь 27%, а индекс цен на услуги очень близок к цели Банка России 4%. Кстати, доля услуг в ВВП России не сильно отличается от развитых стран ~60 против >70%.

PS. Банк России не рекомендует инвесторам в ОФЗ принимать валидол, курить, рубить капусту, чтобы ещё больше не разгонять инфляцию 😂

Понимаю, что для многих очень сложно и непонятно. Упростим:

🟠 Что общего между ВАЛИДОЛОМ, КАПУСТОЙ, ТАБАКОМ, ТЕРМОМЕТРОМ И ПОТРЕБКРЕДИТОМ?! Это товары с экстремальными изменениями цен в потребительской корзине, по которой Росстат считает инфляцию, а Банк России пытается её таргетировать. Валидол – исторически самый инфляционный товар с 2011, рост цен +780% с 2011 по 2021. В 2020 рекордный рост был у термометра ртутного +69%, но в 2021 его исключили из корзины. Устойчиво растут из-за повышения акцизов цены на табачные изделия (2 место 423% за 10 лет или ~18% в год)

🟠 Капуста была самым дефляционным товаром до этого года – снизилась в цене на 30% в 2011-2020, но в 2021 выросла на +87% за 9 месяцев и заняла почётное 1 место из >700 товаров в корзине. Аналогичная история с картошкой -9% и +30%.

🟠 Сейчас самый дефляционный товар за 10 лет – потребительский кредит -20%. Это очень не нравится Банку России - нужно срочно поднять ставки и его стоимость. Правда, пока его доля в индексе инфляции явно занижена - лишь 0,5%, а все финансовые услуги 0,66%. В реальности проценты, которые платит население по банковским кредитам, составляют >4% потребительских расходов (последние данные от Росстата за 2019 – 2,3 из 50 трлн руб.).

✅ В развитых странах основу индекса инфляции составляют услуги, поэтому инфляция достаточно стабильна и низка. В России доля услуг в индексе инфляции лишь 27%, а индекс цен на услуги очень близок к цели Банка России 4%. Кстати, доля услуг в ВВП России не сильно отличается от развитых стран ~60 против >70%.

PS. Банк России не рекомендует инвесторам в ОФЗ принимать валидол, курить, рубить капусту, чтобы ещё больше не разгонять инфляцию 😂

{kind=link}

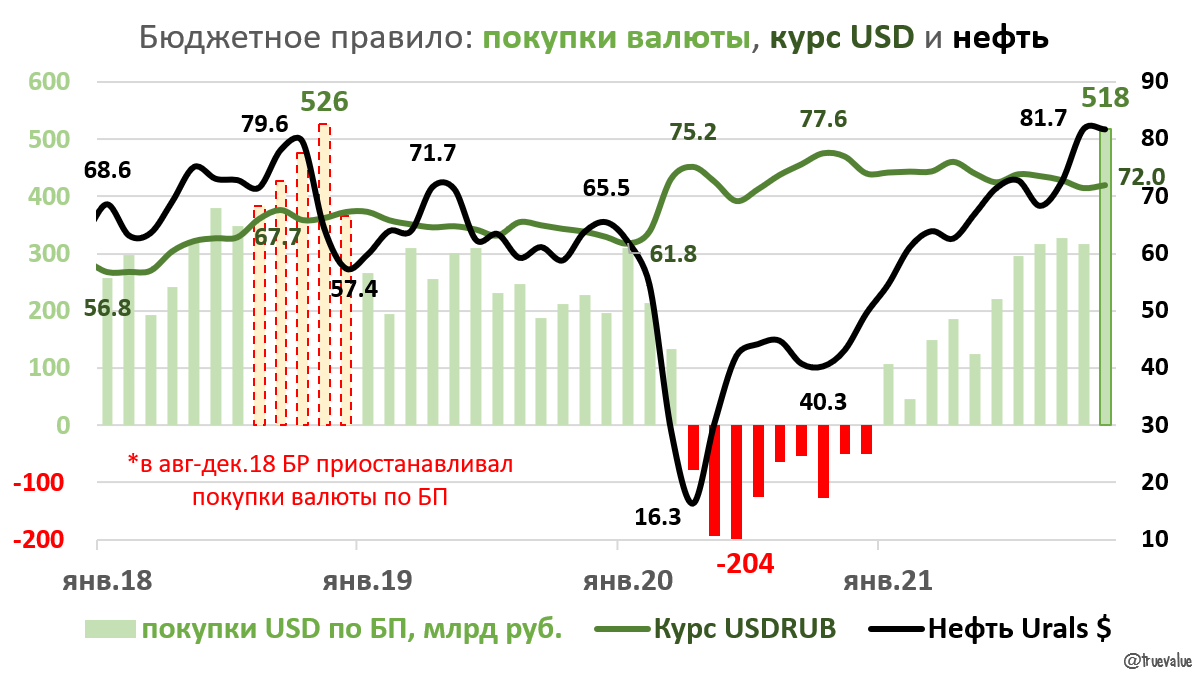

Рекордные покупки валюты по бюджетному правилу 518 млрд руб. в месяц снова приходятся на период распродажи на рынке ОФЗ и повышение ключевой ставки. В конце 2018 Банк России приостанавливал покупки валюты (в том числе 526 млрд за ноябрь 2018 были куплены позже в течение 2019-20гг).

⛔️ Удивительно, конечно, если Банк России будет покупать рекордные суммы на валютном рынке (~$7 млрд USD с 9 ноября по 6 декабря), одновременно ускоренным темпом повышая ключевую ставку и устраивая распродажу на рынке ОФЗ со стороны нерезидентов.

👉 В предыдущие 12 месяцев юрлица накопили $37 млрд на валютных счетах, а физлица $7 млрд. - такой валютизации не было с 2014. Повышенная инфляция в 2021 в том числе от того, что импорт на 21% дороже, чем два года назад (по дефлятору ВВП за 2 квартал 2021), причем в большей степени от роста рубля к евро и юаню. Доля импорта в конечном потреблении домохозяйств выросла с 40% до 46%.

👉 Расчёт Минфина на ноябрь 2021 оказался ещё и с завышением на 108 млрд за счёт пересчета прошлого месяца - рекордное отклонение в плюс. В этом году Минфин усредняет покупки, потому что они сильно зависят от поступлений по НДД раз в квартал. От этого последняя строчка в расчёте показывает неверные значения. В ноябре отклонение должно быть аж 249 млрд, но приписали сразу 108 вместо 40-50 млрд в предыдущие месяцы.

⛔️ Удивительно, конечно, если Банк России будет покупать рекордные суммы на валютном рынке (~$7 млрд USD с 9 ноября по 6 декабря), одновременно ускоренным темпом повышая ключевую ставку и устраивая распродажу на рынке ОФЗ со стороны нерезидентов.

👉 В предыдущие 12 месяцев юрлица накопили $37 млрд на валютных счетах, а физлица $7 млрд. - такой валютизации не было с 2014. Повышенная инфляция в 2021 в том числе от того, что импорт на 21% дороже, чем два года назад (по дефлятору ВВП за 2 квартал 2021), причем в большей степени от роста рубля к евро и юаню. Доля импорта в конечном потреблении домохозяйств выросла с 40% до 46%.

👉 Расчёт Минфина на ноябрь 2021 оказался ещё и с завышением на 108 млрд за счёт пересчета прошлого месяца - рекордное отклонение в плюс. В этом году Минфин усредняет покупки, потому что они сильно зависят от поступлений по НДД раз в квартал. От этого последняя строчка в расчёте показывает неверные значения. В ноябре отклонение должно быть аж 249 млрд, но приписали сразу 108 вместо 40-50 млрд в предыдущие месяцы.

{kind=link}