О новой макроэкономической политике и факторах экономического роста рассказал студентам и школьникам Максим Орешкин. Если ничего не пропустил, то это его первое программное выступление после отставки Правительства в январе 2020 (см. о MMT на гайдаровском форуме 2020) и первое в качестве экономического помощника Президента. На 9-м часу марафона Новое знание многие засыпали и вряд ли могли оценить исторический смысл сказанного. Можно посмотреть 40 минут выступления (youtube или vk c 8ч 7мин) + ответы на вопросы. Я собрал наиболее важные идеи и слайды. Многое перекликается с моими идеями, хотя есть с чем поспорить – мои комментарии помечены ⁉️

👉 Макроэкономическая политика в мире проходит очень большую трансформацию. В ближайшие десятилетия эта история будет ключевой. Пример США – то, что будет происходить с макроэкономической политикой в ближайшие годы во многих странах, в свое время и в России.

👉 России придется пройти длительный путь накопления долга, чтобы выйти в такую же модель. Сейчас в России стандартная модель для тех же США 20-30-летней давности – это регулирование совокупного спроса через процентные ставки. Она будет сохраняться.

⁉️ Почему России предлагается идти по стопам США 20-30-летней давности и регулировать совокупный спрос исключительно ставками? Пока долг не накопится, ставки не упадут, случится пара кризисов частного долга. Не стоит наступать на чужие грабли.

👉 Структура спроса в экономике. Если страна тратит на развитие больше, то такая страна развивается быстрее. Есть очень четкая прямая зависимость между долей инвестиций в ВВП и темпами роста ВВП на душу населения.

⁉️На графике зависимость "нечёткая". Закапывание труб в землю тоже считается инвестицией, но не всегда эффективной. Конечно, расходы на инфраструктуру необходимы, но я бы не уповал на относительные показатели – важнее динамика расходов, а не доля чего-либо в ВВП.

👉 Прирост кредитования – 5-6% ВВП в год. От Германа Грефа, решения крупных банков зависит, какие отрасли будут развиваться.

⁉️На графиках кредитного предложения не учтён внешний сектор для США и России. Профицит торгового баланса для России и его дефицит для США – тоже факторы совокупного спроса и не всегда с однозначным влиянием. Так, в 2015-19гг прирост внутреннего кредита компаниям в большей степени связан с погашением внешнего долга. А с 2020 прирост за счёт ипотеки и проектного финансирования имеет двойной счёт, пока значительная часть оседает на счетах эскроу (более 1 трлн. в 2020). Для России важно учитывать приток валюты, чтобы кредитные и бюджетные стимулы не создавали давления на курс.

👉 Новая макроэкономическая политика – переход от денежного-кредитного стимулирования к бюджетному стимулированию.

После этих слов на последнем слайде неожиданно выключился экран. Явно проникли флюиды из Банка России и Минфина ;)

Выступление Орешкина перекликается с тем, как преподносят новые идеи в США. Разве что мы хотим 20-30 лет запрягать, а там готовы действовать уже сейчас:

🟠 Janet Yellen (полный текст):

- We must address another long-standing challenge: our underinvestment in public infrastructure and institutions that drive productivity and support workers and families.

- I believe we must reorient our framing of U.S. fiscal policy.

- The framing we've had, founded on a distrust of government motives & effectiveness, along with resistance to higher taxes, has had profound effects on our nation & people. Because of this vision of fiscal policy, we haven’t maintained our infrastructure let alone modernized it.

- We're confident that the investments & tax proposals in the Jobs Plan, taken as a package, will enhance the net profitability of our corporations and improve their global competitiveness.

- Let’s build back better together—and build something that lasts for generations. We Americans deserve a better deal.

🟠 Joe Biden:

Here’s the deal: trickle-down economics has never worked.

It’s time to grow the economy from the bottom up and the middle out.

👉 Макроэкономическая политика в мире проходит очень большую трансформацию. В ближайшие десятилетия эта история будет ключевой. Пример США – то, что будет происходить с макроэкономической политикой в ближайшие годы во многих странах, в свое время и в России.

👉 России придется пройти длительный путь накопления долга, чтобы выйти в такую же модель. Сейчас в России стандартная модель для тех же США 20-30-летней давности – это регулирование совокупного спроса через процентные ставки. Она будет сохраняться.

⁉️ Почему России предлагается идти по стопам США 20-30-летней давности и регулировать совокупный спрос исключительно ставками? Пока долг не накопится, ставки не упадут, случится пара кризисов частного долга. Не стоит наступать на чужие грабли.

👉 Структура спроса в экономике. Если страна тратит на развитие больше, то такая страна развивается быстрее. Есть очень четкая прямая зависимость между долей инвестиций в ВВП и темпами роста ВВП на душу населения.

⁉️На графике зависимость "нечёткая". Закапывание труб в землю тоже считается инвестицией, но не всегда эффективной. Конечно, расходы на инфраструктуру необходимы, но я бы не уповал на относительные показатели – важнее динамика расходов, а не доля чего-либо в ВВП.

👉 Прирост кредитования – 5-6% ВВП в год. От Германа Грефа, решения крупных банков зависит, какие отрасли будут развиваться.

⁉️На графиках кредитного предложения не учтён внешний сектор для США и России. Профицит торгового баланса для России и его дефицит для США – тоже факторы совокупного спроса и не всегда с однозначным влиянием. Так, в 2015-19гг прирост внутреннего кредита компаниям в большей степени связан с погашением внешнего долга. А с 2020 прирост за счёт ипотеки и проектного финансирования имеет двойной счёт, пока значительная часть оседает на счетах эскроу (более 1 трлн. в 2020). Для России важно учитывать приток валюты, чтобы кредитные и бюджетные стимулы не создавали давления на курс.

👉 Новая макроэкономическая политика – переход от денежного-кредитного стимулирования к бюджетному стимулированию.

После этих слов на последнем слайде неожиданно выключился экран. Явно проникли флюиды из Банка России и Минфина ;)

Выступление Орешкина перекликается с тем, как преподносят новые идеи в США. Разве что мы хотим 20-30 лет запрягать, а там готовы действовать уже сейчас:

🟠 Janet Yellen (полный текст):

- We must address another long-standing challenge: our underinvestment in public infrastructure and institutions that drive productivity and support workers and families.

- I believe we must reorient our framing of U.S. fiscal policy.

- The framing we've had, founded on a distrust of government motives & effectiveness, along with resistance to higher taxes, has had profound effects on our nation & people. Because of this vision of fiscal policy, we haven’t maintained our infrastructure let alone modernized it.

- We're confident that the investments & tax proposals in the Jobs Plan, taken as a package, will enhance the net profitability of our corporations and improve their global competitiveness.

- Let’s build back better together—and build something that lasts for generations. We Americans deserve a better deal.

🟠 Joe Biden:

Here’s the deal: trickle-down economics has never worked.

It’s time to grow the economy from the bottom up and the middle out.

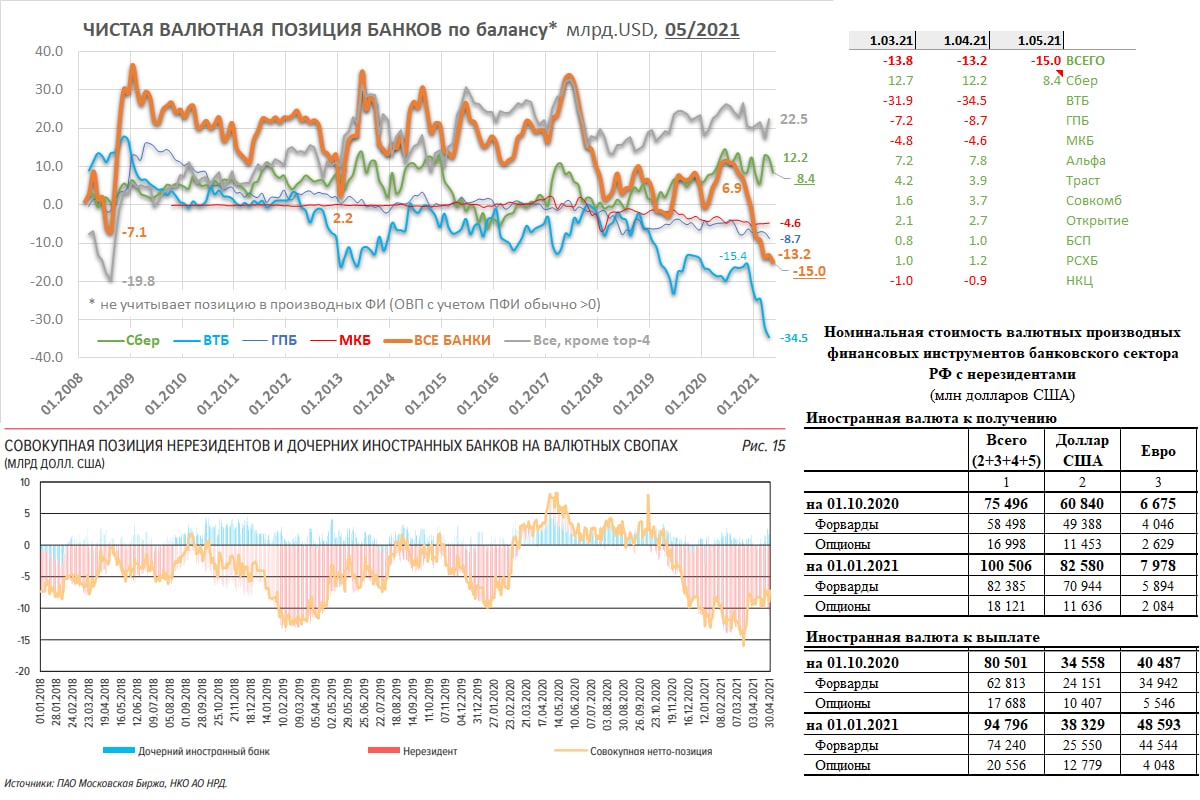

РАЗНИЦА МЕЖДУ ВАЛЮТНЫМИ АКТИВАМИ И ПАССИВАМИ БАНКОВ. Не раз писал об этом, но нам опять рассказывают сказки о некой валютной "дыре" в банковских балансах. На самом деле, общая валютная позиция банков положительная и зарегулирована жесткими нормативами, а то, что мы видим в балансе -$15 млрд. на 01.05.21, закрыто производными инструментами за балансом. В основном своп-операциями с нерезидентами, но есть ещё местные экспортеры-импортеры, о позициях которых мы ничего не знаем.

По картинке видно, что снижение чистой валютной позиции в последние полгода обязано одному банку – ВТБ. Его чистая балансовая позиция снизилась на $19 млрд. с 1.10.20 по 1.04.21, как и у всей банковской системы. За этот период хорошо выросла отрицательная позиция нерезидентов на валютных свопах. Странно, что Максим Осадчий не нашел огромную "дыру" в валютном балансе ВТБ -$34.5 млрд. – возможно, потому что забанил меня в FB, не желая знать True о том, как работает современная банковская система 😉

О "дыре" и проблемах с валютной ликвидностью можно было говорить в 2008 и 2014, когда мы жили при фиксированном курсе. С 2015 курс плавающий и валютные риски банковской системы давно остались в прошлом.

Банк России не очень оперативно публикует подробную информацию:

👉 о производных ФИ с нерезидентами ежеквартально – в апреле узнали о позициях на 1 января (исторически большая длинная позиция в USD $82-38 млрд. и короткая в EURO $8-48 млрд.);

👉 о валютных свопах нерезидентов график из Обзора рисков финансовых рынков – в мае узнали про 1 апреля;

👉 балансы банков выйдут чуть позже – на 1 мая пока отчитался только Сбер.

У разных банков разная валютная позиция по балансу. У кого-то большой +, у кого-то большой -. Эти дефициты-профициты мало о чем говорят сами по себе. Важнее, кто стоит за этими позициями с другой стороны и из каких целей – нерезиденты, экспортеры-импортеры, другие банки? Совершают операции carry-trade, хеджируют позиции в ОФЗ, снижают процентный риск или что-то ещё? По ВТБ интересно, какие операции банка привели к такой большой позиции, есть ли тут скрытые риски?

PS. Слова "дыра", "дефицит" чего-либо обычно используются в негативном ключе, но редко отражают суть явлений. С другой стороны, это ведь чей-то "излишек" или "профицит". А в истории с "дырой" в валютном балансе банков даже дефицита валюты как такового нет.

По картинке видно, что снижение чистой валютной позиции в последние полгода обязано одному банку – ВТБ. Его чистая балансовая позиция снизилась на $19 млрд. с 1.10.20 по 1.04.21, как и у всей банковской системы. За этот период хорошо выросла отрицательная позиция нерезидентов на валютных свопах. Странно, что Максим Осадчий не нашел огромную "дыру" в валютном балансе ВТБ -$34.5 млрд. – возможно, потому что забанил меня в FB, не желая знать True о том, как работает современная банковская система 😉

О "дыре" и проблемах с валютной ликвидностью можно было говорить в 2008 и 2014, когда мы жили при фиксированном курсе. С 2015 курс плавающий и валютные риски банковской системы давно остались в прошлом.

Банк России не очень оперативно публикует подробную информацию:

👉 о производных ФИ с нерезидентами ежеквартально – в апреле узнали о позициях на 1 января (исторически большая длинная позиция в USD $82-38 млрд. и короткая в EURO $8-48 млрд.);

👉 о валютных свопах нерезидентов график из Обзора рисков финансовых рынков – в мае узнали про 1 апреля;

👉 балансы банков выйдут чуть позже – на 1 мая пока отчитался только Сбер.

У разных банков разная валютная позиция по балансу. У кого-то большой +, у кого-то большой -. Эти дефициты-профициты мало о чем говорят сами по себе. Важнее, кто стоит за этими позициями с другой стороны и из каких целей – нерезиденты, экспортеры-импортеры, другие банки? Совершают операции carry-trade, хеджируют позиции в ОФЗ, снижают процентный риск или что-то ещё? По ВТБ интересно, какие операции банка привели к такой большой позиции, есть ли тут скрытые риски?

PS. Слова "дыра", "дефицит" чего-либо обычно используются в негативном ключе, но редко отражают суть явлений. С другой стороны, это ведь чей-то "излишек" или "профицит". А в истории с "дырой" в валютном балансе банков даже дефицита валюты как такового нет.

{kind=link}

👍4

ВТБ – ЧТО ДЕЛАТЬ С ПРЕФАМИ? ВТБ пока не смог договориться с Минфином о выкупе префов (ап), ищет альтернативные варианты. Первоначальное предложение ВТБ в 2020 было откровенно странным – Минфину предлагался вместо дивидендов медленный выкуп префов. Сейчас рассматривают вариант с обменом префов на новые обыкновенные акции - считаю его маловероятным. Обыкновенные акции (ао) не могут быть "специальными", а все новые акции автоматически подпадут под действие санкций против госбанков.

Посчитал возможный вариант постепенного выкупа у государства префов с сохранением равной дивидендной доходности обычки и префов. Если он реализуется, у акций ВТБ появится неплохой потенциал роста:

✅ Ежегодно распределяется 50% прибыли, в том числе 25% на выкуп префов по номиналу и 25% на дивиденды по всем акциям. Дивидендная доходность получится ~6% годовых, но стоимость обыкновенных акций будет расти ~20% ежегодно при росте прибыли ~5%. В результате через 7 лет префов в капитале не останется, а государство на свой пакет получит ~20% годовых, включая дивиденды, выкуп префов и переоценку пакета обыкновенных акций (у государства 60,9% всех ао).

✅ Для увеличения доходности государство может на полученные выкупы/дивиденды докупать обыкновенные акции на рынке.

PS. Банк ВТБ занимает у меня первое место по упоминаемости. Удивительно, но его акции я очень давно не покупал (держал непродолжительный период в 2009 и 2014).

Как обычно, не является индивидуальной инвестиционной рекомендацией!

Посчитал возможный вариант постепенного выкупа у государства префов с сохранением равной дивидендной доходности обычки и префов. Если он реализуется, у акций ВТБ появится неплохой потенциал роста:

✅ Ежегодно распределяется 50% прибыли, в том числе 25% на выкуп префов по номиналу и 25% на дивиденды по всем акциям. Дивидендная доходность получится ~6% годовых, но стоимость обыкновенных акций будет расти ~20% ежегодно при росте прибыли ~5%. В результате через 7 лет префов в капитале не останется, а государство на свой пакет получит ~20% годовых, включая дивиденды, выкуп префов и переоценку пакета обыкновенных акций (у государства 60,9% всех ао).

✅ Для увеличения доходности государство может на полученные выкупы/дивиденды докупать обыкновенные акции на рынке.

PS. Банк ВТБ занимает у меня первое место по упоминаемости. Удивительно, но его акции я очень давно не покупал (держал непродолжительный период в 2009 и 2014).

Как обычно, не является индивидуальной инвестиционной рекомендацией!

{kind=link}

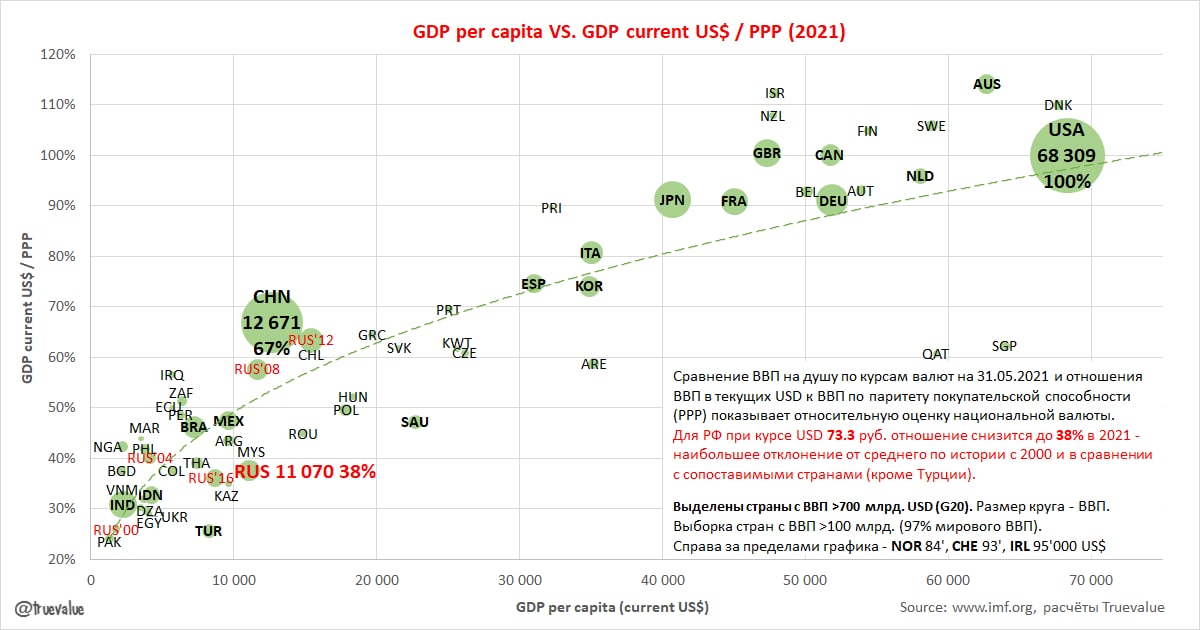

КУРС РУБЛЯ В МИРОВОМ МАСШТАБЕ. Недооценка курса рубля относительно сопоставимых стран по уровню ВВП на душу населения выглядит все более внушительной. Соотношение ВВП в текущих долларах к ВВП по паритету покупательской способности (PPP) было максимальным 63% в 2012, после этого снизилось до 36% в 2016 и в 2021 приблизится к этому низкому уровню снова 38%, если средний курс рубля останется на уровне 73-74 руб. за USD.

🟠 Россия – единственная страна со свободно плавающим курсом, которая так не ценит свою валюту. Аналогичные заниженные показатели только у стран Персидского залива, сознательно привязавших свои валюты к USD (Саудовская Аравия, ОАЭ, Катар…), и некоторых стран, управляющих курсом, – Казахстан, Турция, Малайзия, Сингапур, страны Восточной Европы.

🟠 С точки зрения экономики это провал государственной политики – и монетарной, и бюджетной. Отказ от вмешательства в рыночное курсообразование со стороны Банка России и политика накопления золотовалютных резервов создают сверхприбыли у экспортеров, а бюджетная политика не позволяет их эффективно перенаправлять в другие отрасли. Вспоминаем, как в 2020 Банк России не стал продавать в рынок $20 млрд. от сделки с акциями Сбербанка. Думаю, это стоило нам не менее 10% ослабления курса рубля. Зато сейчас рекордные ЗВР, прибыли экспортеров, но и повышенная инфляция.

✅ КАК СЧИТАЛ: Берём прогнозы МВФ и вычисляем ВВП на душу населения за 2021 по текущему курсу национальной валюты на 31 мая. Значимые отклонения лишь по некоторым странам - МВФ занижает курс для Китая (6,8), ЮАР (16,2), завышает для Турции (7,6), России (69,7). Отклонение от средней линии показывает относительную оценку национальной валюты по PPP. Так, средняя линия для нашего уровня ВВП на душу $11 тыс. проходит около 50% к уровню США. Если при 73 руб. за USD отношение 38%, то при 50% курс грубо может быть 56 руб., при китайских 67% - 42 руб., при 100% в США - 28 руб за USD. Но понятно, что до уровня США нам нужно повысить уровень ВВП в 2+ раза по PPP (с $29 тыс.) и в 6 раз (с $11 тыс.) по текущему USD. А у Китая с близким к РФ уровнем ВВП на душу населения курс юаня сейчас выше средней линии, то есть завышен.

🟠 Россия – единственная страна со свободно плавающим курсом, которая так не ценит свою валюту. Аналогичные заниженные показатели только у стран Персидского залива, сознательно привязавших свои валюты к USD (Саудовская Аравия, ОАЭ, Катар…), и некоторых стран, управляющих курсом, – Казахстан, Турция, Малайзия, Сингапур, страны Восточной Европы.

🟠 С точки зрения экономики это провал государственной политики – и монетарной, и бюджетной. Отказ от вмешательства в рыночное курсообразование со стороны Банка России и политика накопления золотовалютных резервов создают сверхприбыли у экспортеров, а бюджетная политика не позволяет их эффективно перенаправлять в другие отрасли. Вспоминаем, как в 2020 Банк России не стал продавать в рынок $20 млрд. от сделки с акциями Сбербанка. Думаю, это стоило нам не менее 10% ослабления курса рубля. Зато сейчас рекордные ЗВР, прибыли экспортеров, но и повышенная инфляция.

✅ КАК СЧИТАЛ: Берём прогнозы МВФ и вычисляем ВВП на душу населения за 2021 по текущему курсу национальной валюты на 31 мая. Значимые отклонения лишь по некоторым странам - МВФ занижает курс для Китая (6,8), ЮАР (16,2), завышает для Турции (7,6), России (69,7). Отклонение от средней линии показывает относительную оценку национальной валюты по PPP. Так, средняя линия для нашего уровня ВВП на душу $11 тыс. проходит около 50% к уровню США. Если при 73 руб. за USD отношение 38%, то при 50% курс грубо может быть 56 руб., при китайских 67% - 42 руб., при 100% в США - 28 руб за USD. Но понятно, что до уровня США нам нужно повысить уровень ВВП в 2+ раза по PPP (с $29 тыс.) и в 6 раз (с $11 тыс.) по текущему USD. А у Китая с близким к РФ уровнем ВВП на душу населения курс юаня сейчас выше средней линии, то есть завышен.

{kind=link}

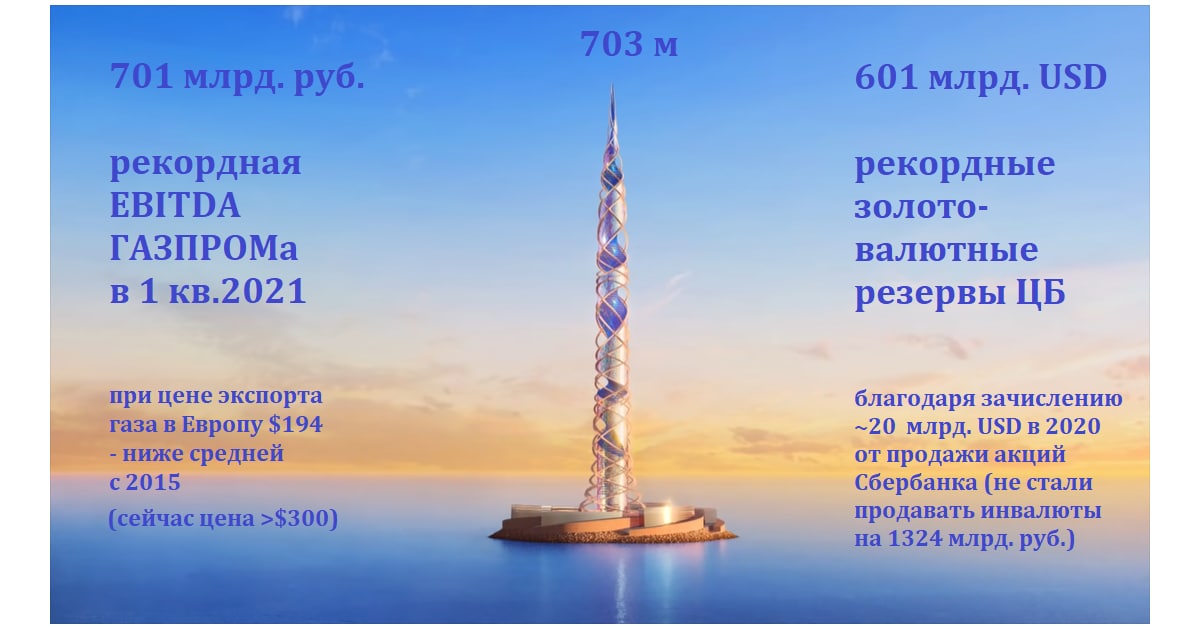

ГАЗПРОМ. В 2021 у компании могут быть рекордные показатели по EBITDA (~2,7 трлн.) и прибыли (~1.6 трлн.), если средние цены поставок газа в Европу достигнут $230/tcm. В 1 квартале средняя цена была лишь $194 из-за того, что часть контрактов привязана к ценам на нефтепродукты 9 месяцев назад (вспоминаем про отрицательные цены на нефть во 2 квартале 2020). Сейчас на европейском рынке цены превышают $300/tcm (TTF >25 евро), а запасы в хранилищах на очень низком уровне. В 2018 Газпром продавал газ в Европу по $246/tcm при средней цене Urals $71/bbl - чуть выше текущих.

🟠 При таких прибылях у Газпрома, поддержанных низким курсом рубля, возникают новые суперпроекты – вроде строительства новой башни в Санкт-Петербурге. В принципе прибыли хватит и на башню, и на рекордные дивиденды 30-35 руб. на акцию (11-13%). Но лучше бы Газпром занимался своим бизнесом, а подобные проекты финансировались из госбюджета или ФНБ.

🟠 Вместо настройки налоговой системы (экспортных пошлин или прогрессивной системы для крупных компаний) государство готово поддерживать проекты сомнительной эффективности у Газпрома, а металлургов "нахлобучить" коррупционными схемами продаж металлов по заниженным ценам для госинвестиций.

PS. Сегодня сложный выбор - покупать акции Газпрома или продавать USD 😉

🟠 При таких прибылях у Газпрома, поддержанных низким курсом рубля, возникают новые суперпроекты – вроде строительства новой башни в Санкт-Петербурге. В принципе прибыли хватит и на башню, и на рекордные дивиденды 30-35 руб. на акцию (11-13%). Но лучше бы Газпром занимался своим бизнесом, а подобные проекты финансировались из госбюджета или ФНБ.

🟠 Вместо настройки налоговой системы (экспортных пошлин или прогрессивной системы для крупных компаний) государство готово поддерживать проекты сомнительной эффективности у Газпрома, а металлургов "нахлобучить" коррупционными схемами продаж металлов по заниженным ценам для госинвестиций.

PS. Сегодня сложный выбор - покупать акции Газпрома или продавать USD 😉

{kind=link}

КУРС РУБЛЯ В МИРОВОМ МАСШТАБЕ-2 - графики посложнее. Динамика ВВП на душу за 30 лет по ППС (ось X) и относительная оценка национальной валюты к USD по ППС (ось Y). Разные страны хорошо увеличивают ВВП и при относительно слабеющей (Турция, Япония), и при относительно растущей валюте (Китай, Корея). Из крупных только Россия и Бразилия повторяют с 2014 свои истории из 90х - отсутствие роста и слабая валюта. Причем при столь разных условиях с точки зрения дефицита бюджета и стремления к макроэкономической стабильности.

📈 Российский рубль в 2021 на ~30% дешевле аналогов по средней оценке для сопоставимых стран (38% против 53% к US$). Выбираем сопоставимые страны из ВВП на душу по ППС ±40% от российского каждый год. Кстати, это минимальный относительный уровень за всю историю с 1990.

📈 Российский рубль в 2021 на ~30% дешевле аналогов по средней оценке для сопоставимых стран (38% против 53% к US$). Выбираем сопоставимые страны из ВВП на душу по ППС ±40% от российского каждый год. Кстати, это минимальный относительный уровень за всю историю с 1990.

РОССИЯ "ОБНУЛЯЕТ" ДОЛЛАР В ПОЛЬЗУ ЗОЛОТА И ЮАНЯ. Макроэкономическую повестку ПМЭФ-2021 затмило чисто политическое решение об изменении структуры ликвидной части ФНБ. Новая структура - 40% евро, 30% юань, 20% золото, по 5% фунтов и йен. По моим расчетам, в течение месяца будет продано ~$40 млрд USD и ~$6 млрд GBP, куплено на ~$24 млрд золота и ~$19 млрд юаней.

🟠 Скорее всего, Банк России произведет обмен валюты в ФНБ на часть своих запасов золота и других валют. Сейчас всего резервов на ~$600 млрд, в том числе ~$140 млрд в золоте (73,9 млн унций по $1900) и ~$120 млрд ликвидной части ФНБ. То есть золота 23% всех резервов и 29% той части, которая принадлежит Банку России, не относится к ФНБ. В результате свопа с ФНБ доля золота снизится до 24% в собственных резервах Банка России.

🟠 Дальше пополнение ФНБ за счёт избыточных нефтегазовых доходов (при нефти ~$65/bbl это ~$3 млрд в месяц) может также производится за счёт свопа золота с Банком России ЛИБО за счёт покупок золота на рынке у производителей. В принципе и тот, и другой вариант не имеет значения для курса рубля. Но получается до слёз смешно, когда доходы от нефти мы "закапываем" в своё же золото.

⁉️ Остаются интересные вопросы, как повлияет на курс и бюджет возможная сделка между БР и ФНБ. Это >1,7 трлн руб. выручки от продажи золота для ЦБ и >1 трлн прибыли, которую нужно будет заплатить в бюджет, а ещё возможен НДС. Начинал покупать золото Банк России в 2006 по ~$600 за тройскую унцию и закончил в марте 2020. Будут ли продажи валюты в рынок от того, что Банк России должен заплатить в бюджет в виде налогов и дивидендов?!

✅ Предыстория. Структура ФНБ начала меняться с февраля 2021, когда уменьшилась доля евро и доллара с 45+45% до 35+35% в пользу юаня 15% и йены 5%. Минфин ежемесячно публикует данные, а Банк России показывает валютную структуру всех резервов с задержкой в полгода. Сейчас знаем структуру лишь на 1 октября 2020 - из $583 млрд тогда $139 или 24% было в золоте, 29% евро, 22% долларов, 12% юаней, 6% GBP, 7% йен и прочих валют. Полагаю, что Банк России сам снижал долю долларов в резервах и в итоге может также от них отказаться (сейчас это ~$120 млрд)

🟠 Скорее всего, Банк России произведет обмен валюты в ФНБ на часть своих запасов золота и других валют. Сейчас всего резервов на ~$600 млрд, в том числе ~$140 млрд в золоте (73,9 млн унций по $1900) и ~$120 млрд ликвидной части ФНБ. То есть золота 23% всех резервов и 29% той части, которая принадлежит Банку России, не относится к ФНБ. В результате свопа с ФНБ доля золота снизится до 24% в собственных резервах Банка России.

🟠 Дальше пополнение ФНБ за счёт избыточных нефтегазовых доходов (при нефти ~$65/bbl это ~$3 млрд в месяц) может также производится за счёт свопа золота с Банком России ЛИБО за счёт покупок золота на рынке у производителей. В принципе и тот, и другой вариант не имеет значения для курса рубля. Но получается до слёз смешно, когда доходы от нефти мы "закапываем" в своё же золото.

⁉️ Остаются интересные вопросы, как повлияет на курс и бюджет возможная сделка между БР и ФНБ. Это >1,7 трлн руб. выручки от продажи золота для ЦБ и >1 трлн прибыли, которую нужно будет заплатить в бюджет, а ещё возможен НДС. Начинал покупать золото Банк России в 2006 по ~$600 за тройскую унцию и закончил в марте 2020. Будут ли продажи валюты в рынок от того, что Банк России должен заплатить в бюджет в виде налогов и дивидендов?!

✅ Предыстория. Структура ФНБ начала меняться с февраля 2021, когда уменьшилась доля евро и доллара с 45+45% до 35+35% в пользу юаня 15% и йены 5%. Минфин ежемесячно публикует данные, а Банк России показывает валютную структуру всех резервов с задержкой в полгода. Сейчас знаем структуру лишь на 1 октября 2020 - из $583 млрд тогда $139 или 24% было в золоте, 29% евро, 22% долларов, 12% юаней, 6% GBP, 7% йен и прочих валют. Полагаю, что Банк России сам снижал долю долларов в резервах и в итоге может также от них отказаться (сейчас это ~$120 млрд)

Telegram

Truevalue

Банк России официально объявил, что прекращает покупки золота в резервы. Скупка продолжалась 15 лет - с 2006 года куплено ~1900 т золота на ~$67 млрд. Сейчас купленное золото стоит $100 млрд., а все запасы золота в международных резервах $120 млрд. (доля…

👍1

ПМЭФ-2021. ЦИТАТЫ. Из обширной программы на форуме с точки зрения макроэкономики выделю три сессии:

1️⃣ Орешкин-Силуанов-Набиуллина-Решетников-Георгиева:

👉 М. Орешкин точно отметил про смещение от монетарной к бюджетной политике, оно уже активно идёт в мире на примере США, но на вопрос про Россию перевернул все обратно: "в России очень правильная макроэкономическая конструкция, бюджетное правило менять не нужно, очень низкий уровень долга в экономике, что говорит об эффективности ДКП – то есть изменение ставок может оказать серьезное влияние на совокупный спрос", и вообще "хорошо, что в этом году дефицит серьезно сократится" (УВЫ, НЕ СКОРО ПОЙМЕМ, ЧТО УПРАВЛЯТЬ ЭКОНОМИКОЙ С ПОМОЩЬЮ СТАВОК И ЦЕЛЕЙ ПО ДЕФИЦИТУ НЕЭФФЕКТИВНО)

👉 Э. Набиуллина - у нас кроме временных факторов совсем другие инфляционные ожидания (чем в мире) и надо поднимать ставки… Разгон инфляции помешает экономическому росту… Цитата: "Нам нужен устойчивый экономический рост, устойчивая инфляция. На этой базе - доступные кредиты и устойчивые процентные ставки – это то, что помогает экономическому росту" (ОЧЕНЬ ПРАВИЛЬНО, НО УВЫ ВЫРВАНО ИЗ ДРУГОГО КОНТЕКСТА - МОЛ НИЗКАЯ ИНФЛЯЦИЯ ПРИВОДИТ К РОСТУ)

👉 А. Силуанов: "Детские болезни левизны" в мире из-за повышенных социальных расходов "должны быть преодолены". В РФ расходы нарастили до 22 трлн. и теперь будем сокращать, чтобы вернуться на нормальные уровни бюджета. Нормализация ДКП и бюджетной политики: "Мы с Эльвирой ходим парой" 😂 Тесная координация всех денежных властей (ОК, ТОЛЬКО КООРДИНАЦИЯ ДОЛЖНА БЫТЬ НЕ ТОЛЬКО С ТОЧКИ ЗРЕНИЯ ИНФЛЯЦИИ)

👉 М. Решетников: для роста нужны инвестиции, мы готовы поддерживать частные инвестиции, но в условиях нормализации бюджетной и ДКП. "Недостаток капитала в экономике" - решаем через госгарантии, ставка на ВЭБ, инфраструктурные кредиты, субсидирование ставок. Но проблема может быть в убыточных проектах. Отметил недоиспользование бюджетных расходов.

👉 К. Георгиева МВФ: о бюджетной политике – "после 2009 года думали об ограничении расходов, а сейчас думают о повышении доходов", но дальше опять про проблему долгов и их обслуживания.

👉 Про инфляцию Орешкин очень точно сказал – "конкуренция и долгосрочное предсказуемое регулирование" - то, что нужно для ограничения инфляции. Набиуллина за конкуренцию, но против регулирования (демпферов и т.п.), также против стимулирования кредитования мерами макропруденциальной политики (она якобы лишь для ограничения финансовых рисков существует), считает, что ЦБ не должен регулировать структуру кредита (это задача Правительства), не верит, что сокращение потребительского кредита увеличит инвестиционное. "Мы против кредитного таргетирования, оно будет противоречить инфляционному таргетированию".

2️⃣ Греф-Орешкин

👉 М. Орешкин: "Левый поворот в бюджетной политике", "экосистемная революция" – модель экономики, построенная вокруг потребителя (в отличие от отраслевого подхода вокруг продукта ранее).

👉 Г. Греф: "Дефициты будут шире – это приводит к глобальной нестабильности?" Орешкин: "Нет, это приводит к большей стабильности. Тот же Китай живет долгое время со стабильными процентными ставками и уровнем дефицита бюджета и регулируемого кредитования реагирует на то, что происходит в экономике. Если в последние 20-30 лет все следили за решениями Центрального банка – повысят или не повысят ставку, то через 10 лет все в первую очередь будут смотреть, что Правительства объявляются с точки зрения дефицитов, какие программы он объявляют. Это другая модель макроэкономического поиска баланса."

1️⃣ Орешкин-Силуанов-Набиуллина-Решетников-Георгиева:

👉 М. Орешкин точно отметил про смещение от монетарной к бюджетной политике, оно уже активно идёт в мире на примере США, но на вопрос про Россию перевернул все обратно: "в России очень правильная макроэкономическая конструкция, бюджетное правило менять не нужно, очень низкий уровень долга в экономике, что говорит об эффективности ДКП – то есть изменение ставок может оказать серьезное влияние на совокупный спрос", и вообще "хорошо, что в этом году дефицит серьезно сократится" (УВЫ, НЕ СКОРО ПОЙМЕМ, ЧТО УПРАВЛЯТЬ ЭКОНОМИКОЙ С ПОМОЩЬЮ СТАВОК И ЦЕЛЕЙ ПО ДЕФИЦИТУ НЕЭФФЕКТИВНО)

👉 Э. Набиуллина - у нас кроме временных факторов совсем другие инфляционные ожидания (чем в мире) и надо поднимать ставки… Разгон инфляции помешает экономическому росту… Цитата: "Нам нужен устойчивый экономический рост, устойчивая инфляция. На этой базе - доступные кредиты и устойчивые процентные ставки – это то, что помогает экономическому росту" (ОЧЕНЬ ПРАВИЛЬНО, НО УВЫ ВЫРВАНО ИЗ ДРУГОГО КОНТЕКСТА - МОЛ НИЗКАЯ ИНФЛЯЦИЯ ПРИВОДИТ К РОСТУ)

👉 А. Силуанов: "Детские болезни левизны" в мире из-за повышенных социальных расходов "должны быть преодолены". В РФ расходы нарастили до 22 трлн. и теперь будем сокращать, чтобы вернуться на нормальные уровни бюджета. Нормализация ДКП и бюджетной политики: "Мы с Эльвирой ходим парой" 😂 Тесная координация всех денежных властей (ОК, ТОЛЬКО КООРДИНАЦИЯ ДОЛЖНА БЫТЬ НЕ ТОЛЬКО С ТОЧКИ ЗРЕНИЯ ИНФЛЯЦИИ)

👉 М. Решетников: для роста нужны инвестиции, мы готовы поддерживать частные инвестиции, но в условиях нормализации бюджетной и ДКП. "Недостаток капитала в экономике" - решаем через госгарантии, ставка на ВЭБ, инфраструктурные кредиты, субсидирование ставок. Но проблема может быть в убыточных проектах. Отметил недоиспользование бюджетных расходов.

👉 К. Георгиева МВФ: о бюджетной политике – "после 2009 года думали об ограничении расходов, а сейчас думают о повышении доходов", но дальше опять про проблему долгов и их обслуживания.

👉 Про инфляцию Орешкин очень точно сказал – "конкуренция и долгосрочное предсказуемое регулирование" - то, что нужно для ограничения инфляции. Набиуллина за конкуренцию, но против регулирования (демпферов и т.п.), также против стимулирования кредитования мерами макропруденциальной политики (она якобы лишь для ограничения финансовых рисков существует), считает, что ЦБ не должен регулировать структуру кредита (это задача Правительства), не верит, что сокращение потребительского кредита увеличит инвестиционное. "Мы против кредитного таргетирования, оно будет противоречить инфляционному таргетированию".

2️⃣ Греф-Орешкин

👉 М. Орешкин: "Левый поворот в бюджетной политике", "экосистемная революция" – модель экономики, построенная вокруг потребителя (в отличие от отраслевого подхода вокруг продукта ранее).

👉 Г. Греф: "Дефициты будут шире – это приводит к глобальной нестабильности?" Орешкин: "Нет, это приводит к большей стабильности. Тот же Китай живет долгое время со стабильными процентными ставками и уровнем дефицита бюджета и регулируемого кредитования реагирует на то, что происходит в экономике. Если в последние 20-30 лет все следили за решениями Центрального банка – повысят или не повысят ставку, то через 10 лет все в первую очередь будут смотреть, что Правительства объявляются с точки зрения дефицитов, какие программы он объявляют. Это другая модель макроэкономического поиска баланса."

ПМЭФ-2021. ЦИТАТЫ (продолжение)

3️⃣ Пленарное заседание с Путиным

👉 Ведущий: "Когда прошлый очень тяжелый год закончился, оказалось, что резервы России выросли, а бюджет недотратил 1 трлн руб. У инвесторов есть вопросы – если российские власти сами складывают деньги в кубышку и недотрачивают на свою же экономику, почему частные инвесторы должны поверить, что в Россию можно вкладывать?"

Путин: "Логика мне не очень понятна… У нас есть необходимые ресурсы. В этом году будет профицитный бюджет, у нас торговый баланс профицитом, у нас растут ЗВР свыше 600 млрд и ФНБ… Важно, что эти резервы растут. Свыше 7% ВВП будем направлять деньги на крупные инфраструктурные проекты, но их надо подготовить, посчитать, мы не должны тупо как сельский сеятель разбрасывать налево или направо эти зерна. Все должно быть рационально потрачено с максимальным эффектом".

Ведущий: "Я проще спрошу, РФ кубышку раскупоривать собирается?".

Путин: "Так мы это делаем… Сотни миллиардов рублей направлены на инфраструктурные проекты." (УВЫ, ПОКА НЕТ)

👉 Ведущий: "Известный блогер Олег Дерипаска постоянно пишет про Центробанк, мол зажимает деньги для бизнеса, ставки слишком высокие, развиваться невозможно".

Путин: "У нас две наиболее актуальные проблемы – рынок труда 5,2% безработица и инфляция 5,8%... Центробанк и так держал слишком низкую для нашей экономику ставку на протяжении длительного периода времени (МЕНЬШЕ ГОДА). Он вынужден реагировать на то, что происходит в экономике, в том числе и зажимая ликвидность. И О.В. Дерипаска об этом знает – он опытный бизнесмен, но ему хочется дешевле занимать".

✅ Я писал недавно о том, как Россия не ценит свою валюту, - про рубль Путин ничего не сказал, но много говорил о долларе: "США не ценят свою национальную валюту как международную резервную". Вместо бессмысленных по большому счёту для экономики России рассуждений о том, в каких валютах проводить расчёты и хранить резервы, следовало бы послать message собственной элите, в чём хранить сбережения. Пока российская элита хранит сбережения исключительно в USD или даже в "кучках Кудрина", потенциал роста экономики не увеличить при нынешних self-imposed ограничениях.

⛔️ Случился показательный диалог между К. Собчак и Ю. Пронько после известий, что ФНБ избавляется от USD:

Собчак: "У меня все деньги в долларах - куда избавиться? На рубли точно ничего менять нельзя – вы что? Был только один год, когда рубль рос, а так он всегда падает".

Пронько: "Я советом Кудрина воспользовался – кучки Кудрина – рубли, евро, доллары по 1/3".

Собчак: "Я бы из кучек Кудрина рубли исключила, остальное – верно!"😂

3️⃣ Пленарное заседание с Путиным

👉 Ведущий: "Когда прошлый очень тяжелый год закончился, оказалось, что резервы России выросли, а бюджет недотратил 1 трлн руб. У инвесторов есть вопросы – если российские власти сами складывают деньги в кубышку и недотрачивают на свою же экономику, почему частные инвесторы должны поверить, что в Россию можно вкладывать?"

Путин: "Логика мне не очень понятна… У нас есть необходимые ресурсы. В этом году будет профицитный бюджет, у нас торговый баланс профицитом, у нас растут ЗВР свыше 600 млрд и ФНБ… Важно, что эти резервы растут. Свыше 7% ВВП будем направлять деньги на крупные инфраструктурные проекты, но их надо подготовить, посчитать, мы не должны тупо как сельский сеятель разбрасывать налево или направо эти зерна. Все должно быть рационально потрачено с максимальным эффектом".

Ведущий: "Я проще спрошу, РФ кубышку раскупоривать собирается?".

Путин: "Так мы это делаем… Сотни миллиардов рублей направлены на инфраструктурные проекты." (УВЫ, ПОКА НЕТ)

👉 Ведущий: "Известный блогер Олег Дерипаска постоянно пишет про Центробанк, мол зажимает деньги для бизнеса, ставки слишком высокие, развиваться невозможно".

Путин: "У нас две наиболее актуальные проблемы – рынок труда 5,2% безработица и инфляция 5,8%... Центробанк и так держал слишком низкую для нашей экономику ставку на протяжении длительного периода времени (МЕНЬШЕ ГОДА). Он вынужден реагировать на то, что происходит в экономике, в том числе и зажимая ликвидность. И О.В. Дерипаска об этом знает – он опытный бизнесмен, но ему хочется дешевле занимать".

✅ Я писал недавно о том, как Россия не ценит свою валюту, - про рубль Путин ничего не сказал, но много говорил о долларе: "США не ценят свою национальную валюту как международную резервную". Вместо бессмысленных по большому счёту для экономики России рассуждений о том, в каких валютах проводить расчёты и хранить резервы, следовало бы послать message собственной элите, в чём хранить сбережения. Пока российская элита хранит сбережения исключительно в USD или даже в "кучках Кудрина", потенциал роста экономики не увеличить при нынешних self-imposed ограничениях.

⛔️ Случился показательный диалог между К. Собчак и Ю. Пронько после известий, что ФНБ избавляется от USD:

Собчак: "У меня все деньги в долларах - куда избавиться? На рубли точно ничего менять нельзя – вы что? Был только один год, когда рубль рос, а так он всегда падает".

Пронько: "Я советом Кудрина воспользовался – кучки Кудрина – рубли, евро, доллары по 1/3".

Собчак: "Я бы из кучек Кудрина рубли исключила, остальное – верно!"😂

Антон Табах отлично всё подытожил для Forbes по мотивам моей заметки. Добавлю, что Минфин ранее сообщал, как будет покупать золото. Схема означает, что Банк России не будет продавать золото и платить чего-либо в бюджет с прибыли - он просто откроет для ФНБ металлический счёт под свои золотые слитки в хранилище. Для всех нас - это просто бухгалтерская операция, не имеющая последствий для рубля и экономики. Ну кроме виртуального слежения за тем, сколько прибыли или убытков принесут для ФНБ вложения в золото. В балансе Банка России золото оценивается в 10+ трлн руб., в том числе 7+ трлн накопленной прибыли.

Уже традиционно по пятницам в 18ч мск обсудили эту тему в Clubhouse ACI (резюме Сергея Романчука).

Уже традиционно по пятницам в 18ч мск обсудили эту тему в Clubhouse ACI (резюме Сергея Романчука).

Forbes.ru

Валютное «обнуление»: почему решение Минфина и ЦБ об отказе вкладывать средства ФНБ в доллары вызывает вопросы

Решение об отказе вкладывать средства ФНБ в доллары повышает зависимость фонда от не самых предсказуемых активов — золота и юаня, и ухудшает политический фон для предстоящего саммита России и США, считает главный экономист «Эксперт РА» Антон Табах

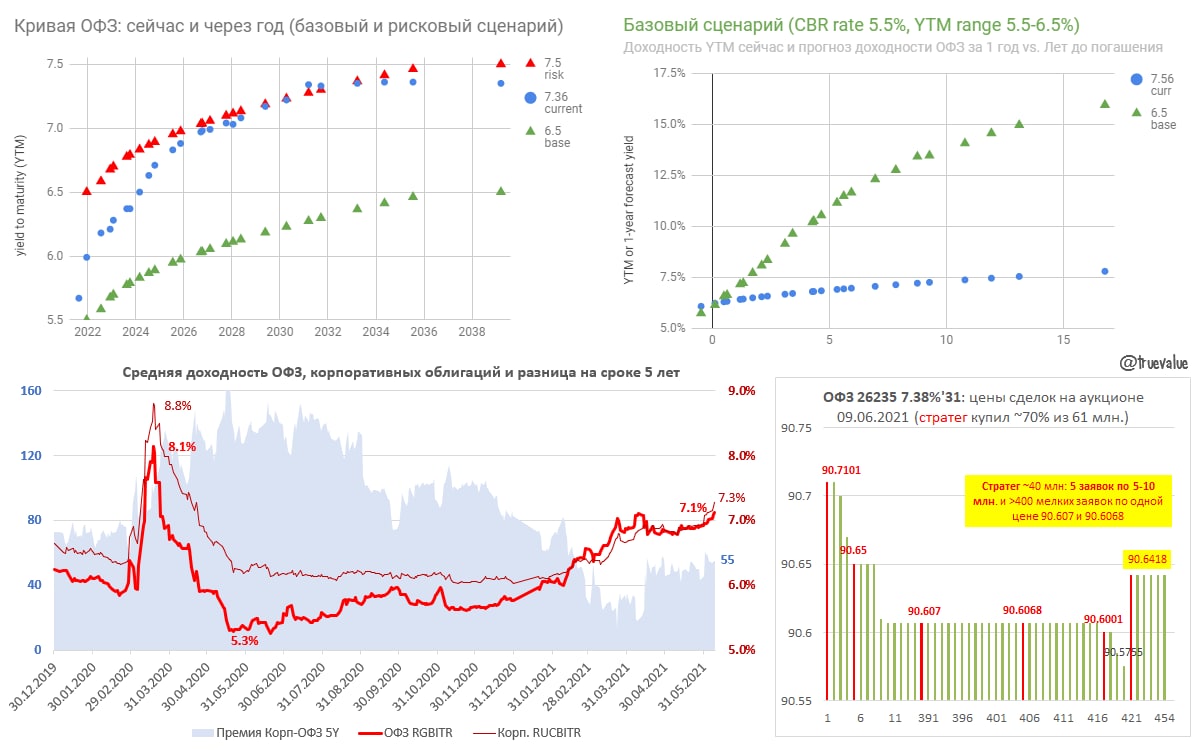

КРИВАЯ ОФЗ - ОБНОВЛЕНИЕ ПРОГНОЗА. Ускоряющаяся инфляция заставляет Банк России реагировать, несмотря на преимущественно временный и внешний характер роста цен. Кривая ОФЗ уже закладывает, что ключевая ставка будет повышена до 6-6,5%. Forward guidance от Банка России предполагает среднюю ставку 4,8-5,4 в 2021 и 5,3-6,3 в 2022. Если динамика инфляции выше ожиданий Банка России, то логично, что политика будет также идти по верхнему уровню. Средняя 5,4 в 2021 и 6,3 в 2022 означает, что ставку будут повышать по 0,5 почти каждое заседание в 2021 до 6,5-7%, а в 2022 снизят до 6%. Это рисковый сценарий (красным) в модели (обновляемая таблица в Google Sheets)

✅ Базовый сценарий (он же оптимистичный - зелёным) предполагает, что ставку могут повысить вплоть до 6% в 2021, но снизят через год до 5,5%. Поводом может стать существенное укрепление курса рубля или снижающиеся темпы инфляции. Если дальний конец ОФЗ снизится до 6,5%, то длинные ОФЗ дадут до 15% дохода за год. Сейчас кривая ОФЗ в дальнем конце >7.3% с 2031 даёт премию 1,5-2% годовых сверх любого сценария динамики ключевой ставки. Разница ОФЗ с аналогичными корпоративными облигациями на минимуме ~55 пунктов против нормальных 80-100 пунктов исторически.

⛔️ Вчера на аукционе ОФЗ 26235 снова отметился стратег, похожий на ВТБ. Он купил ~70% размещенного объема на 56 млрд руб. по цене на ~0,3% ниже вторичного рынка и на ~1% ниже цен день назад. Доходность 7.38% годовых до 2031 - максимум с июля 2019. Самые крупные заявки по 10 млн облигаций (9 млрд руб.) прошли по максимальной 90,7101 и близкой к минимальной цене 90,6001. Кроме того, было нарисовано больше 400 сделок по одной цене мелкими объемами от 20 облигаций - 90,607 и 90,6068. Случился исторический рекорд по количеству сделок на аукционах ОФЗ - 454. Почему ВТБ - потому что аналогичная история была 31 марта, когда по минимальной цене отсечения прошло 257 сделок на мелкие объемы из рекордных 330. Тогда Минфин привлек рекордные 330 млрд руб., из которых 253 могли купить стратеги. Как позднее сознался сам ВТБ, он активно участвовал в аукционах ОФЗ и купил длинных ОФЗ на сотни млрд.

✅ Базовый сценарий (он же оптимистичный - зелёным) предполагает, что ставку могут повысить вплоть до 6% в 2021, но снизят через год до 5,5%. Поводом может стать существенное укрепление курса рубля или снижающиеся темпы инфляции. Если дальний конец ОФЗ снизится до 6,5%, то длинные ОФЗ дадут до 15% дохода за год. Сейчас кривая ОФЗ в дальнем конце >7.3% с 2031 даёт премию 1,5-2% годовых сверх любого сценария динамики ключевой ставки. Разница ОФЗ с аналогичными корпоративными облигациями на минимуме ~55 пунктов против нормальных 80-100 пунктов исторически.

⛔️ Вчера на аукционе ОФЗ 26235 снова отметился стратег, похожий на ВТБ. Он купил ~70% размещенного объема на 56 млрд руб. по цене на ~0,3% ниже вторичного рынка и на ~1% ниже цен день назад. Доходность 7.38% годовых до 2031 - максимум с июля 2019. Самые крупные заявки по 10 млн облигаций (9 млрд руб.) прошли по максимальной 90,7101 и близкой к минимальной цене 90,6001. Кроме того, было нарисовано больше 400 сделок по одной цене мелкими объемами от 20 облигаций - 90,607 и 90,6068. Случился исторический рекорд по количеству сделок на аукционах ОФЗ - 454. Почему ВТБ - потому что аналогичная история была 31 марта, когда по минимальной цене отсечения прошло 257 сделок на мелкие объемы из рекордных 330. Тогда Минфин привлек рекордные 330 млрд руб., из которых 253 могли купить стратеги. Как позднее сознался сам ВТБ, он активно участвовал в аукционах ОФЗ и купил длинных ОФЗ на сотни млрд.

{kind=link}

СТАВКА 5,5 +0,5%. (Жёлтым) выделил новое в пресс-релизе БР:

👉 Теперь ждут инфляцию 4% за предыдущий год во 2м полугодии 2022 (ранее – в середине 2022), а возвращение к докризисному ВВП будет уже во 2м квартале 2021 (ранее – во 2м полугодии).

👉 Только сейчас предполагают "усиление роста цен на мировых товарных рынках", а он вроде затухает. Баланс рисков стал теперь "значимо" проинфляционным.

👉 Добавился аргумент, что из-за спроса предприятиям "легче переносить в цены возросшие издержки" – как будто в логике Банка России предприятия должны снизить рентабельность и инвестиции. И разве рост ставки снизит издержки предприятий?

Но есть другие вопросы к пресс-релизу:

⛔️ Стилистически - для чего один абзац два раза в тексте один-в-один? (Голубым и серым) – раньше только отдельные предложения дублировались.

⛔️ По существу – как повышение ключевой ставки может обеспечить сбалансированный рост кредитования? (Красным) – наоборот, ставка разбалансирует рост кредита в разных сегментах. Для предприятий это рост издержек и снижение инвестиций, а значит снижение предложения и рост цен долгосрочно. Для населения ключевая ставка почти не влияет на потребительский кредит и ипотеку. Кроме того, ожидание повышения ставок сейчас ускоряет рост кредита в этих сегментах – проинфляционный фактор.

⛔️ По существу – по каким параметрам Банк России оценивает снижение склонности домашних хозяйств к сбережению? Здесь скорее всего макроэкономическая ошибка, которой грешат многие, кто не знаком с MMT и балансовым подходом в национальных счетах. Норма сбережений может оцениваться по балансу доходов и расходов населения – в нём профицит, или сбережения, равны суммарному балансу всех других секторов. Должно быть очевидным, что рост сбережений в прошлом 2020 обязан росту госрасходов и дефицита бюджета. В 2021 выплаты населению от государства существенно сократятся и автоматически снизится норма сбережений. Из этого нормы ошибочно делать выводы о проинфляционности её сокращения.

Важное из пресс-конференции Э.С. Набиуллиной:

✅ Для банков ОФЗ — это безрисковый рублевый актив, и ценообразование всех остальных рублевых банковских продуктов привязано к ним. При этом доходности ОФЗ на различные сроки меняются вместе с ключевой ставкой, но в разной степени (Отличный прогресс к пониманию роли госдолга, год назад А. Заботкин допускал риск пирамиды ОФЗ при определенном уровне госдолга)

✅ Покупку золота не планируем – его много у БР, но покупать валюту (доллары и евро) будем полностью по бюджетному правилу на внутреннем рынке. Ожидаемо.

🆘 Границы нейтральности – 5-6% при 4%, но если инфляция повышена, то граница может быть выше (означает, что ЦБ может спокойно довести ставку до 7% при инфляции >6% и считать, что политика всё ещё "мягкая"). Рост ставки до 7% и выше будет, конечно, новым шоком.

🎧 В честь новой брошки слушаем песню:

Правда, покорила меня сука твоя правда

Мы бежим с тобой как будто от гепарда 😉

👉 Теперь ждут инфляцию 4% за предыдущий год во 2м полугодии 2022 (ранее – в середине 2022), а возвращение к докризисному ВВП будет уже во 2м квартале 2021 (ранее – во 2м полугодии).

👉 Только сейчас предполагают "усиление роста цен на мировых товарных рынках", а он вроде затухает. Баланс рисков стал теперь "значимо" проинфляционным.

👉 Добавился аргумент, что из-за спроса предприятиям "легче переносить в цены возросшие издержки" – как будто в логике Банка России предприятия должны снизить рентабельность и инвестиции. И разве рост ставки снизит издержки предприятий?

Но есть другие вопросы к пресс-релизу:

⛔️ Стилистически - для чего один абзац два раза в тексте один-в-один? (Голубым и серым) – раньше только отдельные предложения дублировались.

⛔️ По существу – как повышение ключевой ставки может обеспечить сбалансированный рост кредитования? (Красным) – наоборот, ставка разбалансирует рост кредита в разных сегментах. Для предприятий это рост издержек и снижение инвестиций, а значит снижение предложения и рост цен долгосрочно. Для населения ключевая ставка почти не влияет на потребительский кредит и ипотеку. Кроме того, ожидание повышения ставок сейчас ускоряет рост кредита в этих сегментах – проинфляционный фактор.

⛔️ По существу – по каким параметрам Банк России оценивает снижение склонности домашних хозяйств к сбережению? Здесь скорее всего макроэкономическая ошибка, которой грешат многие, кто не знаком с MMT и балансовым подходом в национальных счетах. Норма сбережений может оцениваться по балансу доходов и расходов населения – в нём профицит, или сбережения, равны суммарному балансу всех других секторов. Должно быть очевидным, что рост сбережений в прошлом 2020 обязан росту госрасходов и дефицита бюджета. В 2021 выплаты населению от государства существенно сократятся и автоматически снизится норма сбережений. Из этого нормы ошибочно делать выводы о проинфляционности её сокращения.

Важное из пресс-конференции Э.С. Набиуллиной:

✅ Для банков ОФЗ — это безрисковый рублевый актив, и ценообразование всех остальных рублевых банковских продуктов привязано к ним. При этом доходности ОФЗ на различные сроки меняются вместе с ключевой ставкой, но в разной степени (Отличный прогресс к пониманию роли госдолга, год назад А. Заботкин допускал риск пирамиды ОФЗ при определенном уровне госдолга)

✅ Покупку золота не планируем – его много у БР, но покупать валюту (доллары и евро) будем полностью по бюджетному правилу на внутреннем рынке. Ожидаемо.

🆘 Границы нейтральности – 5-6% при 4%, но если инфляция повышена, то граница может быть выше (означает, что ЦБ может спокойно довести ставку до 7% при инфляции >6% и считать, что политика всё ещё "мягкая"). Рост ставки до 7% и выше будет, конечно, новым шоком.

🎧 В честь новой брошки слушаем песню:

Правда, покорила меня сука твоя правда

Мы бежим с тобой как будто от гепарда 😉

{kind=link}

По заявкам слушателей повторно ставим песню о правде (True), гепардe (Банк России) и панде (Китай).

Правда, покорила меня сука твоя Правда

Мы бежим с тобой как будто от Гепарда

Посмотри ведь это рядом наша Панда

...Но мы все равно бежим как будто от Гепарда 😉

https://youtu.be/0_wQc-6uAME?t=101

Правда, покорила меня сука твоя Правда

Мы бежим с тобой как будто от Гепарда

Посмотри ведь это рядом наша Панда

...Но мы все равно бежим как будто от Гепарда 😉

https://youtu.be/0_wQc-6uAME?t=101

YouTube

CYGO - Panda E

Уникальная музыкальная викторина StarPro: http://lp.advmusic.com/starpro/quiz

Переходи и играй!

Страница артиста в ВК - https://vk.com/cygo.official

Группа CYGO в ВК - https://vk.com/cygo

CYGO в Инстаграмм - https://instagram.com/cygo.official

Олжас Ибраев…

Переходи и играй!

Страница артиста в ВК - https://vk.com/cygo.official

Группа CYGO в ВК - https://vk.com/cygo

CYGO в Инстаграмм - https://instagram.com/cygo.official

Олжас Ибраев…

НАЛОГИ, ДИНАМИКА ДЕНЕГ, РАСХОДОВ БЮДЖЕТА И ДОХОДОВ НАСЕЛЕНИЯ. 💰Россия вводит новые налоги на металлургов, изымая сверхдоходы в бюджет. Идея в целом правильная, а упавшие акции металлургов могут восстановиться, потому что формула изымает лишь часть сверхдоходов (~30%), предполагает нормальное долгосрочное регулирование и снижает риски.

✅ С точки зрения MMT, налоги необходимы не для осуществления государственных расходов, а для регулирования каких-либо отношений – снижения инфляционных рисков, перераспределения доходов, стимулирования чего-либо… В данном случае снизятся и внутренние цены на металлы, и перераспределится часть сверхдоходов через бюджет, и даже курс рубля будет крепче от дополнительных продаж валюты для уплаты налогов (посмотрите на графике как растут валютные депозиты организаций).

🆘 Но проблема в том, что государство предполагает направить полученные ~$2 млрд. в 2021 на компенсацию удорожания гособоронзаказа и госинвестиций, то есть отрегулировать дефицит бюджета, а не экономику. Подобная логика сама по себе про-инфляционная. Аналогично повышали НДС, чтобы снизить дефицит ПФР, что увеличило инфляцию, но ничего не отрегулировало в реальной экономике.

💰 В банковской статистике коллеги из MMI заметили резкое снижение депозитов населения в мае и с начала 2021. Конкретно май рассматривать некорректно - в конце апреля прошла часть майских выплат из бюджета и от компаний перед "рабочими выходными" (также происходит в декабре-январе). А сравнение разной динамики кредитов и депозитов мало что говорит о "потребительском угаре". Да, люди берут ипотеку и покупают недвижимость, а деньги от ипотеки уходят на счета эскроу (тоже средства населения, но учитываются отдельно). И это, кстати, не потребление, а те самые необходимые инвестиции.

💰 С учётом наличности деньги населения растут темпом 3 трлн. в год с 2015. В то же время средства организаций и бюджета в банковских пассивах продолжают феерический рост. Всего за 12 мес. до 1 июня объем денег увеличился на 14,5 трлн руб., в том числе +7,5 трлн депозиты организаций (включая +2 трлн остатков на счетах эскроу, которые формально относятся к населению, но по факту – временно замороженные средства застройщиков жилья), +4,2 трлн средства государства и +2,8 трлн депозиты населения и наличные.

💰 Рост депозитов на 10 трлн обязан банковскому кредиту, в остальном - дефициту бюджета в 2020. Средний темп прироста банковского кредита сейчас ~1 трлн в месяц. Повышение ключевой ставки пока никак не остудило рынок, скорее наоборот, стимулирует брать кредиты, пока ставки ещё больше не выросли.

💰 Расходы федерального бюджета продолжают показывать неплохой рост, но дьявол в деталях – почти весь прирост в мае обязан кратному росту расходов по одной статье - "национальная экономика". Правда, там не совсем экономика, а расчёты между государством и банками по выплате субсидий банкам по программе ФОТ 2.0 на 0,4 трлн руб. Эти деньги не получила реальная экономика – они лишь изменили объем ликвидности и дебиторскую задолженность у банков. В следующие месяцы расходы бюджета будут стагнировать, чтобы соответствовать закону о бюджете 2021 с планом расходов до 21,5 трлн руб.

💰 Реальные располагаемые доходы населения в России падают с 2014 темпом -1% в год, в Китае растут на 6% ежегодно, а в США на 2-4% в зависимости от того учитывать или нет резкий рост социальных выплат в 2020-21гг. (см. график рваной динамика соцвыплат в США). Спасибо каналу Бла-бла-номика за идею графика. Почему так происходит? Банк России считает, что у нас высокая инфляция и нужно поднимать/держать высокими ставки для снижения инфляции. Вроде логично, но математика не сойдётся – рост ставок должен снизить и темпы роста кредита, а он является основным источником роста спроса и доходов в экономике.

✅ Рост доходов населения возможен за счёт перераспределения доходов от компаний и/или бюджета, нежели попыток влиять на совокупный спрос через манипулирование ставками. Для этого и требуется изъятие сверхдоходов у одних, и увеличение реальных расходов бюджета без жесткой привязки к собранным налогам.

✅ С точки зрения MMT, налоги необходимы не для осуществления государственных расходов, а для регулирования каких-либо отношений – снижения инфляционных рисков, перераспределения доходов, стимулирования чего-либо… В данном случае снизятся и внутренние цены на металлы, и перераспределится часть сверхдоходов через бюджет, и даже курс рубля будет крепче от дополнительных продаж валюты для уплаты налогов (посмотрите на графике как растут валютные депозиты организаций).

🆘 Но проблема в том, что государство предполагает направить полученные ~$2 млрд. в 2021 на компенсацию удорожания гособоронзаказа и госинвестиций, то есть отрегулировать дефицит бюджета, а не экономику. Подобная логика сама по себе про-инфляционная. Аналогично повышали НДС, чтобы снизить дефицит ПФР, что увеличило инфляцию, но ничего не отрегулировало в реальной экономике.

💰 В банковской статистике коллеги из MMI заметили резкое снижение депозитов населения в мае и с начала 2021. Конкретно май рассматривать некорректно - в конце апреля прошла часть майских выплат из бюджета и от компаний перед "рабочими выходными" (также происходит в декабре-январе). А сравнение разной динамики кредитов и депозитов мало что говорит о "потребительском угаре". Да, люди берут ипотеку и покупают недвижимость, а деньги от ипотеки уходят на счета эскроу (тоже средства населения, но учитываются отдельно). И это, кстати, не потребление, а те самые необходимые инвестиции.

💰 С учётом наличности деньги населения растут темпом 3 трлн. в год с 2015. В то же время средства организаций и бюджета в банковских пассивах продолжают феерический рост. Всего за 12 мес. до 1 июня объем денег увеличился на 14,5 трлн руб., в том числе +7,5 трлн депозиты организаций (включая +2 трлн остатков на счетах эскроу, которые формально относятся к населению, но по факту – временно замороженные средства застройщиков жилья), +4,2 трлн средства государства и +2,8 трлн депозиты населения и наличные.

💰 Рост депозитов на 10 трлн обязан банковскому кредиту, в остальном - дефициту бюджета в 2020. Средний темп прироста банковского кредита сейчас ~1 трлн в месяц. Повышение ключевой ставки пока никак не остудило рынок, скорее наоборот, стимулирует брать кредиты, пока ставки ещё больше не выросли.

💰 Расходы федерального бюджета продолжают показывать неплохой рост, но дьявол в деталях – почти весь прирост в мае обязан кратному росту расходов по одной статье - "национальная экономика". Правда, там не совсем экономика, а расчёты между государством и банками по выплате субсидий банкам по программе ФОТ 2.0 на 0,4 трлн руб. Эти деньги не получила реальная экономика – они лишь изменили объем ликвидности и дебиторскую задолженность у банков. В следующие месяцы расходы бюджета будут стагнировать, чтобы соответствовать закону о бюджете 2021 с планом расходов до 21,5 трлн руб.

💰 Реальные располагаемые доходы населения в России падают с 2014 темпом -1% в год, в Китае растут на 6% ежегодно, а в США на 2-4% в зависимости от того учитывать или нет резкий рост социальных выплат в 2020-21гг. (см. график рваной динамика соцвыплат в США). Спасибо каналу Бла-бла-номика за идею графика. Почему так происходит? Банк России считает, что у нас высокая инфляция и нужно поднимать/держать высокими ставки для снижения инфляции. Вроде логично, но математика не сойдётся – рост ставок должен снизить и темпы роста кредита, а он является основным источником роста спроса и доходов в экономике.

✅ Рост доходов населения возможен за счёт перераспределения доходов от компаний и/или бюджета, нежели попыток влиять на совокупный спрос через манипулирование ставками. Для этого и требуется изъятие сверхдоходов у одних, и увеличение реальных расходов бюджета без жесткой привязки к собранным налогам.

{kind=link}

Современная денежная теория (ММТ): новая парадигма или набор рекомендаций для макроэкономической политики? В соавторстве написали научную статью - я, Вадим Грищенко (Банк России), Всеволод Остапенко (СПбГУ), Василий Ткачев (МГИМО). Статью долго рецензировали и редактировали. И вот наконец она опубликована! Пусть нескромно, но мы старались подойти к теории наиболее полно, точно и всесторонне.

Комментарий Вадима Грищенко:

👉 В июньском номере журнала Экономическая политика вышла статья по итогам международной конференции в СПбГУ (ноябрь 2019), посвящённая острой теме - т.н. Современной денежной теории (ММТ). На конференции, а затем и в статье мы (каждый — со своей стороны) попытались разобраться, что из себя представляет эта теория, что в ней нового, а что взято из хорошо забытых кейнсианских времён — 50-70-х.

👉 Мой вклад (NB: мнение автора может не совпадать с позицией БР!) заключался в анализе исключительно теоретических аспектов ММТ, а другие докладчики сосредоточились на текущей ситуации, международном опыте, российской специфике.

👉 Во многочисленных дискуссиях в Твиттере и периодике один из основных контраргументов сторонников ММТ - «нас неправильно поняли». В статье с опорой на первоисточники сделана попытка методологического разбора теории. А именно, выделения ее «ядра» - положений, определяющих суть теории, которые всегда будут ее частью, и «защитного пояса» - гипотез, которые могут меняться в зависимости от появления новых фактов, страновой специфики. Сформулирован и подход ММТ к экономической политике - в виде 3 основных принципов.

👉 Надеюсь, что статья позволит дальнейшим дискуссиям уйти от обсуждения «что относится к ММТ, а что к ней не относится» к более актуальным и практическим вопросам.

Комментарий Вадима Грищенко:

👉 В июньском номере журнала Экономическая политика вышла статья по итогам международной конференции в СПбГУ (ноябрь 2019), посвящённая острой теме - т.н. Современной денежной теории (ММТ). На конференции, а затем и в статье мы (каждый — со своей стороны) попытались разобраться, что из себя представляет эта теория, что в ней нового, а что взято из хорошо забытых кейнсианских времён — 50-70-х.

👉 Мой вклад (NB: мнение автора может не совпадать с позицией БР!) заключался в анализе исключительно теоретических аспектов ММТ, а другие докладчики сосредоточились на текущей ситуации, международном опыте, российской специфике.

👉 Во многочисленных дискуссиях в Твиттере и периодике один из основных контраргументов сторонников ММТ - «нас неправильно поняли». В статье с опорой на первоисточники сделана попытка методологического разбора теории. А именно, выделения ее «ядра» - положений, определяющих суть теории, которые всегда будут ее частью, и «защитного пояса» - гипотез, которые могут меняться в зависимости от появления новых фактов, страновой специфики. Сформулирован и подход ММТ к экономической политике - в виде 3 основных принципов.

👉 Надеюсь, что статья позволит дальнейшим дискуссиям уйти от обсуждения «что относится к ММТ, а что к ней не относится» к более актуальным и практическим вопросам.

👍2