ОБЪЕМЫ ТОРГОВ И ЭКСТРЕМУМЫ РЫНКА. В пятницу 28.02.2020 прошёл максимальный за всю историю объем торгов на Московской бирже - 185 млрд. руб. или 1.7% капитализации индекса Мосбиржи. Больше 100 млрд. в день проходило 19 раз, в том числе 3 – это последние три дня. В среднем за месяц обращается, то есть меняет владельцев, ~10% акций в свободном обращении (FreeFloat).

Исторически максимальные объемы торгов проходят на экстремумах рынка – локальном максимуме или минимуме. Максимальный объем прошел в день, когда рынок снижался от недавнего максимума на 15% (3226->2744 по индексу). Будем надеяться, что видели локальный минимум. Но всё зависит от продолжения реакции на развитие истории с короновирусом. Если ограничительные меры будут нарастать, то панические распродажи на фондовых рынках могут продолжиться. У политиков выбор незавидный – понести больше человеческого или экономического ущерба. Впрочем, есть уверенность, что нужно лишь время, месяц-два, когда пандемия достигнет пика и пойдет на спад не только в Китае.

В акциях Аэрофлота также прошел максимальный за всю историю объем торгов >4 млрд. руб. или сразу 10% акций в свободном обращении. Найти похожий пример в истории ликвидных российских акций я не смог. За неделю акции снизились на 20% (116->93) вслед за аналогичным снижением акций мировых авиакомпаний. Один популярный тг-канал нарисовал цель по Аэрофлоту 75 руб. за акцию. Аргументация – снижение авиаперевозок, доходов за пролеты над Сибирью и убытки $550-700 млн. или 1/3 капитализации. Одни one-off факторы на рассуждениях, что у авиакомпании 50% фиксированных издержек (зарплата, лизинг). На самом деле, эти издержки спокойно регулируются, если история затянется, - и парк самолетов, и затраты на персонал. А основная статья расходов – авиакеросин – даст по текущим ценам экономию >25 млрд. руб. в год (цена TRD на бирже снизилась до 39 тыс. за тонну против 46-45 тыс. в 2018-19). Компания с выручкой ~700 млрд. сейчас стоит всего ~100 млрд.

Всем peace, труд, март! Как считаете, пора покупать российские акции?

Исторически максимальные объемы торгов проходят на экстремумах рынка – локальном максимуме или минимуме. Максимальный объем прошел в день, когда рынок снижался от недавнего максимума на 15% (3226->2744 по индексу). Будем надеяться, что видели локальный минимум. Но всё зависит от продолжения реакции на развитие истории с короновирусом. Если ограничительные меры будут нарастать, то панические распродажи на фондовых рынках могут продолжиться. У политиков выбор незавидный – понести больше человеческого или экономического ущерба. Впрочем, есть уверенность, что нужно лишь время, месяц-два, когда пандемия достигнет пика и пойдет на спад не только в Китае.

В акциях Аэрофлота также прошел максимальный за всю историю объем торгов >4 млрд. руб. или сразу 10% акций в свободном обращении. Найти похожий пример в истории ликвидных российских акций я не смог. За неделю акции снизились на 20% (116->93) вслед за аналогичным снижением акций мировых авиакомпаний. Один популярный тг-канал нарисовал цель по Аэрофлоту 75 руб. за акцию. Аргументация – снижение авиаперевозок, доходов за пролеты над Сибирью и убытки $550-700 млн. или 1/3 капитализации. Одни one-off факторы на рассуждениях, что у авиакомпании 50% фиксированных издержек (зарплата, лизинг). На самом деле, эти издержки спокойно регулируются, если история затянется, - и парк самолетов, и затраты на персонал. А основная статья расходов – авиакеросин – даст по текущим ценам экономию >25 млрд. руб. в год (цена TRD на бирже снизилась до 39 тыс. за тонну против 46-45 тыс. в 2018-19). Компания с выручкой ~700 млрд. сейчас стоит всего ~100 млрд.

Всем peace, труд, март! Как считаете, пора покупать российские акции?

{kind=link}

О НЕФТИ, КУРСЕ РУБЛЯ И БЮДЖЕТНОМ ПРАВИЛЕ. Прилетели два черных лебедя по имени «короновирус» и «Россия развалила сделку ОПЕК+». Кто бы мы помог подумать, что страна, так старательно заботившаяся о макроэкономической стабильности, вот-вот собравшаяся отдать экономике часть накопленного, сама пустится во все тяжкие. Неужели ради того, чтобы одна Роснефть увеличила добычу на 0.3 млн. б/c (3% российской добычи), но вся страна потеряла до $100 млрд. или 30-40% снижения цены?!

Аргументы, что Россия борется за долю рынка и пытается выдавить с рынка американские сланцы, экономически не обоснованы. Даже с позиций конкретной компании и амбиций ее менеджмента – прибыли существенно сократятся. Но, кто его знает, может там готовится новая сделка с катарским фондом по привлекательным ценам…

Для стран-экспортеров важен не объем добычи нефти, а ресурсы, которые они получают в обмен на свой экспорт. Мы не можем кушать нефть, золото и другие товары, которые производим с избытком. Для роста благосостояния нам нужно стремиться получать больше в обмен на свои товары, с меньшими внутренними издержками (кстати, один из принципов MMT). Поэтому стратегия ограничения объёмов для получения более высокой цены – верная, а отказ от сделки ОПЕК+ и упование на "рыночек", который найдёт правильную цену в любых обстоятельствах, - неэффективен и для ОПЕК, и для России. Особенно для России, где бюджетное правило защищает бюджет и доходы экспортёров, но не способствует диверсификации и росту остальной экономики.

Всех сейчас волнуют основной вопрос российского кризисного менталитета – курс рубля. Для представления возможных значение курса, которые будет так или иначе поддерживать Банк России, чтобы ситуация не выходила из-под контроля, нужны две вещи: 1) вспомнить кризисный сценарий Банка России, представленный в ОНЕДКП на 2020-22.pdf); 2) оценить действие бюджетного правила, влияния курса и цен на нефть на платежный баланс и разные субъекты экономики.

1) Полгода назад я записывал о «фантастическом» рисковом сценарии Банка России с ценой на нефть $25 и курсом 94 руб. за USD (курс рассчитан мной из аналогичного 1.5-кратного снижения объема импорта по прогнозу Банка России). Как видим, уже ничего фантастического в этом сценарии нет. Но считаю его крайним - он подразумевает существенное отклонение многих экономических показателей – снижение экономики до 4-5% в худшем квартале, рост инфляции до 6-8%. Экономические власти, наверное, хотели бы избежать этого.

2) Бюджетное правило хорошо защищает торговый баланс, доходы бюджета и нефтяных компаний от колебаний цен на нефть. Но если у НК прибыли сокращаются, то нефтегазовые доходы бюджета, которые можно тратить, растут. Заложенный парадокс – чем ниже нефть и выше курс доллара США, тем больше базовые доходы в рублях при цене нефти 42.4/bbl. Разницу между фактическими доходами и базовыми должны покрывать продажи иностранной валюты из ФНБ. Мои оценки $38 млрд. в год при нефти $25 совпадают с расчетами Банка России в ОНЕДКП. Таких продаж будет достаточно, чтобы страна получила обычные ~9 трлн. руб. ($120-140 млрд.) от нефти и газа (для оплаты части импорта), а курс остался 75 руб. за USD. Подробные расчеты и графики в Google Sheets.

Минфин сегодня представил более скромные расчеты продаж валюты, хотя оценки дополнительных базовых доходов совпадают (+70 млрд. руб. за каждый 1 рубль ослабления национальной валюты от уровня 65.7). Так что возможны проблемы исполнения бюджетного правила из-за заинтересованности бюджета в более слабом рубле и конечности валютных резервов (из $150 млрд. можно свободно потратить ~$70 или 4% ВВП, а дальше – не больше 1% ВВП в год). По идее, Минфин должен четко следовать БП и использовать в экономике все базовые нефтегазовые доходы при цене на нефть $42.4, а не экономить на продаже валюты и поддержке экономики в трудные времена. Кризис станет первым испытанием для заинтересованности бюджета в более слабом курсе рубля. Этот изъян исправлять нужно было раньше – сейчас требуется четко следовать БП.

Аргументы, что Россия борется за долю рынка и пытается выдавить с рынка американские сланцы, экономически не обоснованы. Даже с позиций конкретной компании и амбиций ее менеджмента – прибыли существенно сократятся. Но, кто его знает, может там готовится новая сделка с катарским фондом по привлекательным ценам…

Для стран-экспортеров важен не объем добычи нефти, а ресурсы, которые они получают в обмен на свой экспорт. Мы не можем кушать нефть, золото и другие товары, которые производим с избытком. Для роста благосостояния нам нужно стремиться получать больше в обмен на свои товары, с меньшими внутренними издержками (кстати, один из принципов MMT). Поэтому стратегия ограничения объёмов для получения более высокой цены – верная, а отказ от сделки ОПЕК+ и упование на "рыночек", который найдёт правильную цену в любых обстоятельствах, - неэффективен и для ОПЕК, и для России. Особенно для России, где бюджетное правило защищает бюджет и доходы экспортёров, но не способствует диверсификации и росту остальной экономики.

Всех сейчас волнуют основной вопрос российского кризисного менталитета – курс рубля. Для представления возможных значение курса, которые будет так или иначе поддерживать Банк России, чтобы ситуация не выходила из-под контроля, нужны две вещи: 1) вспомнить кризисный сценарий Банка России, представленный в ОНЕДКП на 2020-22.pdf); 2) оценить действие бюджетного правила, влияния курса и цен на нефть на платежный баланс и разные субъекты экономики.

1) Полгода назад я записывал о «фантастическом» рисковом сценарии Банка России с ценой на нефть $25 и курсом 94 руб. за USD (курс рассчитан мной из аналогичного 1.5-кратного снижения объема импорта по прогнозу Банка России). Как видим, уже ничего фантастического в этом сценарии нет. Но считаю его крайним - он подразумевает существенное отклонение многих экономических показателей – снижение экономики до 4-5% в худшем квартале, рост инфляции до 6-8%. Экономические власти, наверное, хотели бы избежать этого.

2) Бюджетное правило хорошо защищает торговый баланс, доходы бюджета и нефтяных компаний от колебаний цен на нефть. Но если у НК прибыли сокращаются, то нефтегазовые доходы бюджета, которые можно тратить, растут. Заложенный парадокс – чем ниже нефть и выше курс доллара США, тем больше базовые доходы в рублях при цене нефти 42.4/bbl. Разницу между фактическими доходами и базовыми должны покрывать продажи иностранной валюты из ФНБ. Мои оценки $38 млрд. в год при нефти $25 совпадают с расчетами Банка России в ОНЕДКП. Таких продаж будет достаточно, чтобы страна получила обычные ~9 трлн. руб. ($120-140 млрд.) от нефти и газа (для оплаты части импорта), а курс остался 75 руб. за USD. Подробные расчеты и графики в Google Sheets.

Минфин сегодня представил более скромные расчеты продаж валюты, хотя оценки дополнительных базовых доходов совпадают (+70 млрд. руб. за каждый 1 рубль ослабления национальной валюты от уровня 65.7). Так что возможны проблемы исполнения бюджетного правила из-за заинтересованности бюджета в более слабом рубле и конечности валютных резервов (из $150 млрд. можно свободно потратить ~$70 или 4% ВВП, а дальше – не больше 1% ВВП в год). По идее, Минфин должен четко следовать БП и использовать в экономике все базовые нефтегазовые доходы при цене на нефть $42.4, а не экономить на продаже валюты и поддержке экономики в трудные времена. Кризис станет первым испытанием для заинтересованности бюджета в более слабом курсе рубля. Этот изъян исправлять нужно было раньше – сейчас требуется четко следовать БП.

{kind=link}

Банк России в этот раз оперативно объявил о первых шагах поддержки рубля - приостановка покупки иностранной валюты по бюджетному правилу. Но этого мало. Возможно, потребуются дополнительные интервенции. Можно отказаться от покупок золота и даже начать его продавать. Сейчас важно не допустить массового бегства резидентов в иностранную валюту и активных распродаж ОФЗ со стороны нерезидентов. Крайней и не лучшей мерой будет повышение ставок – это может быть расценено как капитуляция.

Итак, у нас новая реальность – низкие цены на нефть 30-40, низкие доходы нефтегазовых компаний, но не критичные для их платежеспособности, потенциал увеличения инфляции с 2+% до 4-5% и риски разрастания короновируса.

Завтра увидим продолжение обвала российских акций вслед за нефтью и мировыми рынками. Будут ещё более вкусные цены, но в условиях торговой войны и ожиданий кризиса ставить на то, что они будут минимумами, рано.

Итак, у нас новая реальность – низкие цены на нефть 30-40, низкие доходы нефтегазовых компаний, но не критичные для их платежеспособности, потенциал увеличения инфляции с 2+% до 4-5% и риски разрастания короновируса.

Завтра увидим продолжение обвала российских акций вслед за нефтью и мировыми рынками. Будут ещё более вкусные цены, но в условиях торговой войны и ожиданий кризиса ставить на то, что они будут минимумами, рано.

На Московской бирже новый максимум по объему торгов – 249 млрд. по индексу или 2.6% капитализации (больше в процентах было лишь в июне 2009). Максимальные за всю историю торгов обороты прошли в акциях Лукойла 36 млрд., Роснефти 13 млрд., Новатэка 7 млрд. и Татнефти 6 млрд. По Сбербанку 49 млрд. - третий результат в истории, максимум с 2010. Значительные относительные обороты - в акциях Аэрофлота 8%, Мосбиржи 4% и Роснефти 4% от количества акций в свободном обращении (Free Float).

Сегодня индекс акций в рублях упал за день на 8% и на 13% в долларах США. От максимума в январе 2020 индекс снизился на 34% в долларах и 23% в рублях. Исторически это обычная коррекция, на которой нужно покупать, кроме более мощных падений в 1998, 2008 и 2014. Будет ли что-то похожее в 2020 – сложный вопрос, но без роста цен на нефть акции нефтегазовых компаний восстановиться не смогут. Они составляют половину индекса, а сегодня были лидерами падения. По текущим ценам на нефть ($35) прибыли российских нефтегазовых компаний снизятся в 2-3 раза.

Отличная картинка от Сергея Спирина

Сегодня индекс акций в рублях упал за день на 8% и на 13% в долларах США. От максимума в январе 2020 индекс снизился на 34% в долларах и 23% в рублях. Исторически это обычная коррекция, на которой нужно покупать, кроме более мощных падений в 1998, 2008 и 2014. Будет ли что-то похожее в 2020 – сложный вопрос, но без роста цен на нефть акции нефтегазовых компаний восстановиться не смогут. Они составляют половину индекса, а сегодня были лидерами падения. По текущим ценам на нефть ($35) прибыли российских нефтегазовых компаний снизятся в 2-3 раза.

Отличная картинка от Сергея Спирина

{kind=link}

Forwarded from Капитал

Из фондов акций развивающихся рынков отток капитала достиг рекордных значений. Это не могло не сказаться на динамике их фондовых индексов: широкий индекс MSCI Emerging Markets потерял с январского максимума 27%, а отдельные его представители - намного больше (Бразилия -50%, Россия -43% по ценам долларовых ETF). Достаточно ли будет такого экстрима для того, чтобы сгенерировать хотя бы контр-трендовое ралли, скоро узнаем. Раньше работало, если верить истории.

ЧТО ДЕЛАТЬ СО СТАВКОЙ И ЭКОНОМИКОЙ. Прекрасный текст написал Олег Замулин. Акцентирую, что нужно делать сейчас экономическим властям - поддерживать совокупный спрос в ответ на короновирус. Поэтому ЦБ лучше ничего не делать со ставкой, но не допускать существенного ослабления рубля. Возможно с помощью интервенций, если рубль окажется слабее других валют EM. Пока рубль упал как бразильский реал или мексиканский песо на 15-20%. Нормально с учетом шока от цен на нефть и развала сделки ОПЕК+. Дальше динамика рубля должна быть лучше, если мы действительно хотим всем доказать, что у нас все сделано для обеспечения макроэкономической стабильности при любых ценах на нефть.

Дополню, что для поддержки совокупного спроса сейчас нужен рост бюджетных расходов. Не нужно жалеть денег регионам, людям, компаниям, пострадавшим от короновируса. Бюджетный дефицит не то, что должно ограничивать желание общества стать более защищенным как от экономических, так и вирусных шоков. Максим Орешкин на гайдаровском форуме при обсуждении MMT предлагал изучить опыт Китая. Эта страна успешно прошла кризис 2008 года и, похоже, первой и без существенных последствий выйдет из этого.

Дополню, что для поддержки совокупного спроса сейчас нужен рост бюджетных расходов. Не нужно жалеть денег регионам, людям, компаниям, пострадавшим от короновируса. Бюджетный дефицит не то, что должно ограничивать желание общества стать более защищенным как от экономических, так и вирусных шоков. Максим Орешкин на гайдаровском форуме при обсуждении MMT предлагал изучить опыт Китая. Эта страна успешно прошла кризис 2008 года и, похоже, первой и без существенных последствий выйдет из этого.

{kind=link}

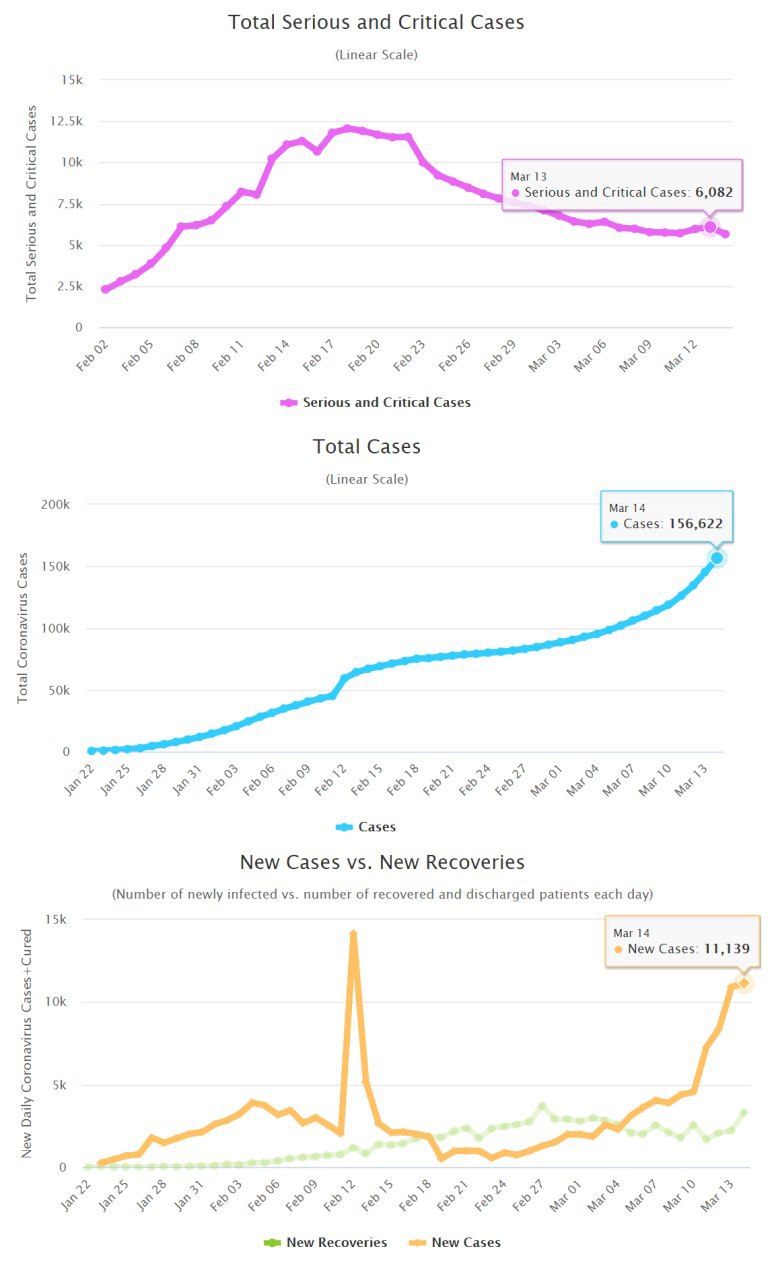

КОРОНАВИРУС И РЫНКИ. Фондовые рынки реагируют на количество выявленных случаев (средний и нижний график), хотя самый важный график - верхний - количество критических и тяжелых случаев. Именно это количество создает основную нагрузку на систему здравоохранения и требует введения жестких карантинных мер. Не нашел статистику таких случаев по отдельным странам, но пока вторая волна за пределами Китая не привела к росту числа тяжелобольных.

Количество новых выявленных случаев будет ещё долго оставаться высоким - это функция от охвата тестирования. Количество реально заразившихся в легкой форме, возможно, уже на порядок больше. В Китае из 320+ тыс. протестированных выявлено 77 тыс. на 24 февраля, количество активных носителей снизилось с пика в 58 тыс. до 10 к текущему моменту - там эпидемия побеждена. В Италии на 12 марта из 86 тыс. тестов было выявлено 15 тыс. зараженных (сейчас уже 21 тыс.) - источник. Все актуальные графики здесь.

17-20 февраля 2020, когда в Китае количество новых случаев пошло на убыль, индекс S&P тестировал исторические максимумы, но уже с 24 февраля повалился вслед за ростом случаев за пределами Китая. Если экстраполировать на будущее, то рынки должны успокоиться, когда количество новых случаев в мире начнет устойчиво снижаться и можно будет прогнозировать момент завершения карантинов (нижний график).

Количество новых выявленных случаев будет ещё долго оставаться высоким - это функция от охвата тестирования. Количество реально заразившихся в легкой форме, возможно, уже на порядок больше. В Китае из 320+ тыс. протестированных выявлено 77 тыс. на 24 февраля, количество активных носителей снизилось с пика в 58 тыс. до 10 к текущему моменту - там эпидемия побеждена. В Италии на 12 марта из 86 тыс. тестов было выявлено 15 тыс. зараженных (сейчас уже 21 тыс.) - источник. Все актуальные графики здесь.

17-20 февраля 2020, когда в Китае количество новых случаев пошло на убыль, индекс S&P тестировал исторические максимумы, но уже с 24 февраля повалился вслед за ростом случаев за пределами Китая. Если экстраполировать на будущее, то рынки должны успокоиться, когда количество новых случаев в мире начнет устойчиво снижаться и можно будет прогнозировать момент завершения карантинов (нижний график).

{kind=link}

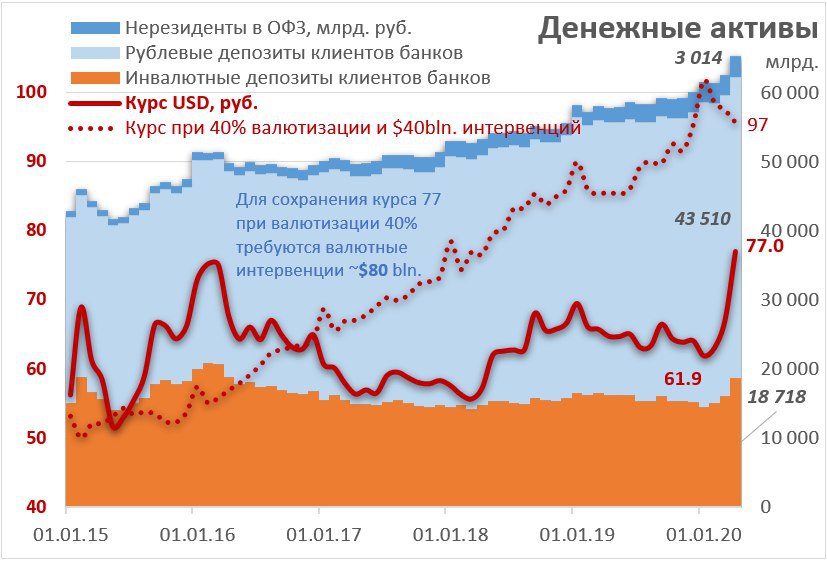

КУРС РУБЛЯ - ПОРТФЕЛЬНЫЙ ПОДХОД. Цена российской нефти $25. Саудовская Аравия заливает рынок своей нефтью со скидками. Цены на рынке реальных товаров обычно зависят от потоков – текущего спроса и предложения. Тогда как цены на финансовые активы в большей степени определяются запасами, или долей в желаемом портфеле активов. Вообще финансовые потоки на макроуровне из одних активов в другие невозможны – у каждой продажи актива есть свой покупатель. От продажи акций и увеличения денежной позиции в портфеле общее количество денег или акций на рынке не меняется (если только акции не выкупает сам эмитент). Но от изменения предпочтений владельцев активов сильно меняется цена. Например, для сокращения доли акций в совокупном портфеле на 10% (с 50% до 40%) цена акций должна упасть на 33% (из 50+50 получится 33+50).

Аналогично, если меняются предпочтения инвесторов по доле долларов или рублей в портфеле, существенно меняется курс рубля. С начала 2020 курс доллара США вырос на 24% до 77+ и это увеличило валютизацию депозитов лишь на 5% с 25% до 30%. При росте валютизации с 30% до 40% без притока новых долларов, курс доллара может вырасти с текущих 77 до 120 руб. Почему 40%? – примерно столько было на пике кризисов 1998, 2008 и 2014гг. Банк России может поднять ставку, как он это делал все прошлые кризисы, якобы для увеличения интереса к рублевым сбережениям. Но в коротком периоде все это не работает – проверено практикой. Для удовлетворения предпочтений инвесторов нужен приток долларов из резервов.

И резервов у нас более чем достаточно - $570 млрд. можно конвертировать на все рублевые депозиты (44 трлн. руб.). Но, конечно, этого делать никогда не потребуется. Сейчас в России $240 млрд. на депозитах, в том числе 100 у населения и 50 у Сургутнефтегаза. У банков валютные активы и пассивы сбалансированы ~$300 млрд., из них до половины в ликвидной форме. Для сохранения курса на уровне 77 в самом крайнем сценарии с валютизацией депозитов 40% нужно потратить $80 млрд. Если тратить медленно по бюджетном правилу (до $40 млрд. в год при нефти $25), то курс дойдет до 97 руб. с соответствующими последствиями для инфляции.

Повторюсь, что все это крайние варианты, когда паника и бегство в инвалюту достигает пика. Надеюсь, что в интересах властей не повторять ошибки прошлых кризисов и не доводить до паники. Для этого не нужно дергать ставку, но существенно увеличить валютные интервенции и госрасходы. 300 млрд. руб. ($4 млрд. или 0,3% ВВП) на поддержку бизнеса и населения – очень мало, когда многие страны заявили о сотнях миллиардах долларов помощи от последствий коронавируса (4-20% ВВП). Пришло время тратить резервы, которые копили на черный день.

Аналогично, если меняются предпочтения инвесторов по доле долларов или рублей в портфеле, существенно меняется курс рубля. С начала 2020 курс доллара США вырос на 24% до 77+ и это увеличило валютизацию депозитов лишь на 5% с 25% до 30%. При росте валютизации с 30% до 40% без притока новых долларов, курс доллара может вырасти с текущих 77 до 120 руб. Почему 40%? – примерно столько было на пике кризисов 1998, 2008 и 2014гг. Банк России может поднять ставку, как он это делал все прошлые кризисы, якобы для увеличения интереса к рублевым сбережениям. Но в коротком периоде все это не работает – проверено практикой. Для удовлетворения предпочтений инвесторов нужен приток долларов из резервов.

И резервов у нас более чем достаточно - $570 млрд. можно конвертировать на все рублевые депозиты (44 трлн. руб.). Но, конечно, этого делать никогда не потребуется. Сейчас в России $240 млрд. на депозитах, в том числе 100 у населения и 50 у Сургутнефтегаза. У банков валютные активы и пассивы сбалансированы ~$300 млрд., из них до половины в ликвидной форме. Для сохранения курса на уровне 77 в самом крайнем сценарии с валютизацией депозитов 40% нужно потратить $80 млрд. Если тратить медленно по бюджетном правилу (до $40 млрд. в год при нефти $25), то курс дойдет до 97 руб. с соответствующими последствиями для инфляции.

Повторюсь, что все это крайние варианты, когда паника и бегство в инвалюту достигает пика. Надеюсь, что в интересах властей не повторять ошибки прошлых кризисов и не доводить до паники. Для этого не нужно дергать ставку, но существенно увеличить валютные интервенции и госрасходы. 300 млрд. руб. ($4 млрд. или 0,3% ВВП) на поддержку бизнеса и населения – очень мало, когда многие страны заявили о сотнях миллиардах долларов помощи от последствий коронавируса (4-20% ВВП). Пришло время тратить резервы, которые копили на черный день.

{kind=link}

ОБ ЭКОНОМИЧЕСКИХ АНТИКРИЗИСНЫХ МЕРАХ. Андрей Мовчан сделал прекрасный обзор предлагаемых экономических мер, но самое ценное – в его предложениях. Они во многом пересекаются с моими.

Что имеем:

a) Государство не готово брать на себя финансовые потери от коронавируса, пытается основные риски и убытки перенести на других (банки, частный бизнес, владельцев сбережений). Объявленные меры (от ~0,3% ВВП или 300 млрд. руб. до ~1,2% ВВП) явно недостаточны как по сравнению с другими странами, так и с учетом вводимых ограничительных мер для целых отраслей экономики.

b) Бюджетное правило позволило cкопить в ФНБ ~13 трлн. руб. по текущему курсу в инвалюте. Ещё >4 трлн. федеральный бюджет держит на рублевых счетах в банках и ЦБ (плюс 2.5 трлн. региональные и другие бюджеты). У Банка России дополнительно валютных активов на ~22 трлн. и золота на ~9 трлн. Все валютные резервы ЦБ и Правительства $570 млрд.

c) Несмотря на имеющиеся резервы, Россия снова боится их тратить. Возможно, работает подсознание из прошлых кризисов и конечности резервов, а может быть проблема чисто техническая - действующее бюджетное правило позволяет тратить лишь выпадающие нефтегазовые доходы при нефти ниже $42. В остальном бюджет якобы должен быть сбалансирован – иначе потеряем «макроэкономическую стабильность».

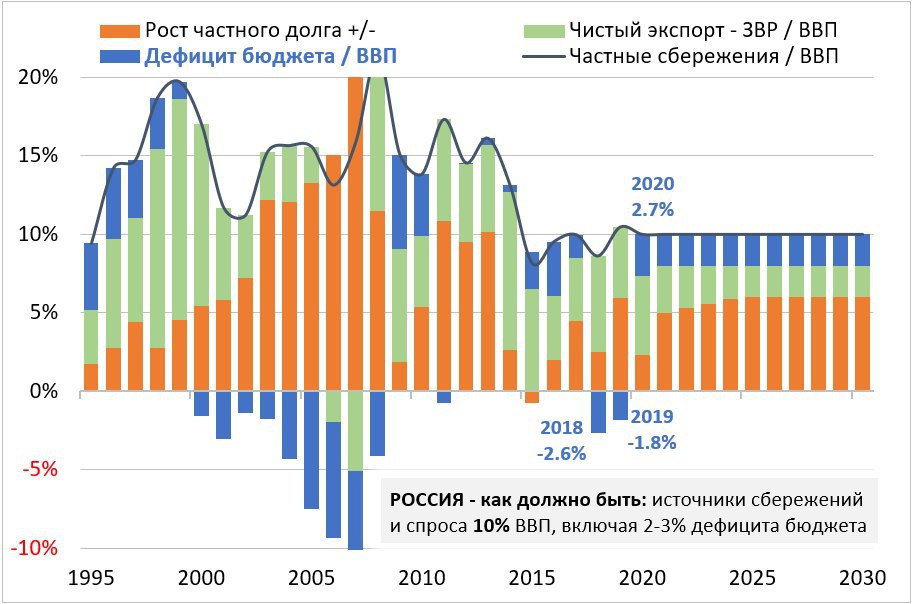

Мы не знаем, сколько времени продлится пандемия, карантины, снижение спроса на внешних рынках, низкие цены на нефть и т.п. – то есть мы не знаем, сколько денег потребуется. Поэтому считать, на сколько лет нам хватит резервов, - бесперспективное занятие. Считать остаток денег – удел для каждого из нас (мы можем потратить только то, что заработали или заняли) или страны, отказавшейся от своего суверенитета, занимающей деньги преимущественно у иностранных кредиторов или в иностранной валюте. Но Россия – суверенная страна, выпускает свою валюту и не привязывает ее курс к иностранной. Мы можем позволить себе жить при дефиците бюджета как весь мир. В каком размере? Исходя из MMT – в любом с финансовой точки зрения, но в ограниченном с точки зрения доступных реальных ресурсов и инфляции. Если дефицит лишь замещает выпадающие доходы и совокупный спрос, то он не приводит к инфляции.

Давайте посчитаем. В последние годы совокупный спрос обеспечивался в России приростом частного долга (~5 трлн. руб. в год или ~5% ВВП) и положительным торговым балансом (4-5% ВВП за вычетом того, что изымалось в государственные резервы в виде инвалюты и золота). Сейчас торговый баланс будет поддержан продажей валюты из ФНБ по бюджетному правилу, снижением курса рубля и импорта. Но компенсировать частный кредит можно только дефицитом бюджета сверх бюджетного правила? Всего в системе >60 трлн. внутреннего частного долга (в том числе 19 трлн. долг домохозяйств) и 20 трлн. внешнего. Проблемы с погашением или рефинансированием лишь 10% долга съедает почти весь капитал банковской системы (~9 трлн.). Но чтобы погашать кредиты, да ещё с процентами, нужен постоянный приток нового кредита. Если притока нет, и нет дефицита бюджета, то система сама идет в разнос. Такова наша мнимая «макроэкономическая стабильность».

Что имеем:

a) Государство не готово брать на себя финансовые потери от коронавируса, пытается основные риски и убытки перенести на других (банки, частный бизнес, владельцев сбережений). Объявленные меры (от ~0,3% ВВП или 300 млрд. руб. до ~1,2% ВВП) явно недостаточны как по сравнению с другими странами, так и с учетом вводимых ограничительных мер для целых отраслей экономики.

b) Бюджетное правило позволило cкопить в ФНБ ~13 трлн. руб. по текущему курсу в инвалюте. Ещё >4 трлн. федеральный бюджет держит на рублевых счетах в банках и ЦБ (плюс 2.5 трлн. региональные и другие бюджеты). У Банка России дополнительно валютных активов на ~22 трлн. и золота на ~9 трлн. Все валютные резервы ЦБ и Правительства $570 млрд.

c) Несмотря на имеющиеся резервы, Россия снова боится их тратить. Возможно, работает подсознание из прошлых кризисов и конечности резервов, а может быть проблема чисто техническая - действующее бюджетное правило позволяет тратить лишь выпадающие нефтегазовые доходы при нефти ниже $42. В остальном бюджет якобы должен быть сбалансирован – иначе потеряем «макроэкономическую стабильность».

Мы не знаем, сколько времени продлится пандемия, карантины, снижение спроса на внешних рынках, низкие цены на нефть и т.п. – то есть мы не знаем, сколько денег потребуется. Поэтому считать, на сколько лет нам хватит резервов, - бесперспективное занятие. Считать остаток денег – удел для каждого из нас (мы можем потратить только то, что заработали или заняли) или страны, отказавшейся от своего суверенитета, занимающей деньги преимущественно у иностранных кредиторов или в иностранной валюте. Но Россия – суверенная страна, выпускает свою валюту и не привязывает ее курс к иностранной. Мы можем позволить себе жить при дефиците бюджета как весь мир. В каком размере? Исходя из MMT – в любом с финансовой точки зрения, но в ограниченном с точки зрения доступных реальных ресурсов и инфляции. Если дефицит лишь замещает выпадающие доходы и совокупный спрос, то он не приводит к инфляции.

Давайте посчитаем. В последние годы совокупный спрос обеспечивался в России приростом частного долга (~5 трлн. руб. в год или ~5% ВВП) и положительным торговым балансом (4-5% ВВП за вычетом того, что изымалось в государственные резервы в виде инвалюты и золота). Сейчас торговый баланс будет поддержан продажей валюты из ФНБ по бюджетному правилу, снижением курса рубля и импорта. Но компенсировать частный кредит можно только дефицитом бюджета сверх бюджетного правила? Всего в системе >60 трлн. внутреннего частного долга (в том числе 19 трлн. долг домохозяйств) и 20 трлн. внешнего. Проблемы с погашением или рефинансированием лишь 10% долга съедает почти весь капитал банковской системы (~9 трлн.). Но чтобы погашать кредиты, да ещё с процентами, нужен постоянный приток нового кредита. Если притока нет, и нет дефицита бюджета, то система сама идет в разнос. Такова наша мнимая «макроэкономическая стабильность».

Что нужно делать суверенному государству в настоящий момент:

1. Адекватная и безусловная финансовая помощь людям, потерявшим работу или существенную часть дохода. Нужно не просто повысить пособие по безработице, но и существенно упростить получение статуса безработного или нуждающегося. В первый период можно предложить всем обратившимся бесплатный овердрафт по банковским картам на величину МРОТ плюс платежи по текущим кредитам. По окончании эпидемии при предоставлении документов можно снизить часть овердрафта в счет пособия по безработице, а остальную часть предложить оплатить в течение нескольких лет по плавающей ставке, близкой к ключевой ставке Банка России.

2. Кредитная поддержка пострадавшего бизнеса на осуществление текущих расходов и выплат по кредитам. Аналогично бизнесу предоставляется возможность воспользоваться овердрафтом по тем счетам, по которым проходили текущие расходы (зарплата, налоги, коммунальные платежи…). По окончании эпидемии начинаются начисляться проценты на сумму долга в постепенно увеличивающемся до рыночных ставок размере.

3. Как финансировать специальные кредиты бизнесу и людям? В США придумали красивую схему – создается SPV за счёт бюджета с капиталом, допустим, 1 трлн. руб. SPV выкупает специальные кредиты у банков на ликвидность, предоставленную ЦБ. Так можно выдать кредитов до 10 трлн. руб. В нашем варианте SPV может просто гарантировать банкам все будущие потери по специальным кредитам и недополученные до ключевой ставки проценты.

4. Дополнительно не лезем в ФНБ. Бюджетное правило должно выполнить свою основную роль – балансировку торгового баланса и замещение выпадающих нефтегазовых доходов бюджета. По бюджетному правилу нужно продать до $40 млрд. в год при нефти $25. Банк России сейчас как раз продает по $170 млн. в день. Этого достаточно для балансировки торгового баланса, но может быть недостаточно в коротком периоде при паническом бегстве из рублей в инвалюту. Для погашения паники Банк России должен воспользоваться своими запасами инвалюты и золота.

5. Как финансировать дополнительный дефицит бюджета (сверх бюджетного правила)? Забываем, что «налоги финансируют расходы» бюджета – это догмы из времен золотого стандарта. Любые расходы бюджета сами создают деньги, которые мы потом используем для уплаты налогов или покупки гособлигаций. Минфин может активно выпускать короткие ОФЗ в пользу банков. Банк России должен простимулировать приобретение ОФЗ банками. Вариантов как пополнить счёт Правительства на триллионы рублей множество, даже не нарушая догматичный запрет на прямое финансирование Правительства из ЦБ. Впрочем, сейчас у Минфина и так есть избыточный запас рублей (2-3 трлн.)

Попытка сэкономить бюджетные деньги сейчас обернется большим ущербом и большей тратой потом. В современной денежной системе есть «кредитор последней инстанции», и это, кстати, не центральный банк, а бюджет суверенной страны. Сейчас нужно спасать не финансовые рынки, а всю экономику. We are all MMTers now, и не должны бояться дефицита бюджета.

1. Адекватная и безусловная финансовая помощь людям, потерявшим работу или существенную часть дохода. Нужно не просто повысить пособие по безработице, но и существенно упростить получение статуса безработного или нуждающегося. В первый период можно предложить всем обратившимся бесплатный овердрафт по банковским картам на величину МРОТ плюс платежи по текущим кредитам. По окончании эпидемии при предоставлении документов можно снизить часть овердрафта в счет пособия по безработице, а остальную часть предложить оплатить в течение нескольких лет по плавающей ставке, близкой к ключевой ставке Банка России.

2. Кредитная поддержка пострадавшего бизнеса на осуществление текущих расходов и выплат по кредитам. Аналогично бизнесу предоставляется возможность воспользоваться овердрафтом по тем счетам, по которым проходили текущие расходы (зарплата, налоги, коммунальные платежи…). По окончании эпидемии начинаются начисляться проценты на сумму долга в постепенно увеличивающемся до рыночных ставок размере.

3. Как финансировать специальные кредиты бизнесу и людям? В США придумали красивую схему – создается SPV за счёт бюджета с капиталом, допустим, 1 трлн. руб. SPV выкупает специальные кредиты у банков на ликвидность, предоставленную ЦБ. Так можно выдать кредитов до 10 трлн. руб. В нашем варианте SPV может просто гарантировать банкам все будущие потери по специальным кредитам и недополученные до ключевой ставки проценты.

4. Дополнительно не лезем в ФНБ. Бюджетное правило должно выполнить свою основную роль – балансировку торгового баланса и замещение выпадающих нефтегазовых доходов бюджета. По бюджетному правилу нужно продать до $40 млрд. в год при нефти $25. Банк России сейчас как раз продает по $170 млн. в день. Этого достаточно для балансировки торгового баланса, но может быть недостаточно в коротком периоде при паническом бегстве из рублей в инвалюту. Для погашения паники Банк России должен воспользоваться своими запасами инвалюты и золота.

5. Как финансировать дополнительный дефицит бюджета (сверх бюджетного правила)? Забываем, что «налоги финансируют расходы» бюджета – это догмы из времен золотого стандарта. Любые расходы бюджета сами создают деньги, которые мы потом используем для уплаты налогов или покупки гособлигаций. Минфин может активно выпускать короткие ОФЗ в пользу банков. Банк России должен простимулировать приобретение ОФЗ банками. Вариантов как пополнить счёт Правительства на триллионы рублей множество, даже не нарушая догматичный запрет на прямое финансирование Правительства из ЦБ. Впрочем, сейчас у Минфина и так есть избыточный запас рублей (2-3 трлн.)

Попытка сэкономить бюджетные деньги сейчас обернется большим ущербом и большей тратой потом. В современной денежной системе есть «кредитор последней инстанции», и это, кстати, не центральный банк, а бюджет суверенной страны. Сейчас нужно спасать не финансовые рынки, а всю экономику. We are all MMTers now, и не должны бояться дефицита бюджета.

{kind=link}

Yango собрали мнения экономистов о том, как спасать российскую экономику, включив мои предложения из предыдущей записи.

Yango

Как спасать российскую экономику

Что не так с антикризисным планом правительства и какие меры в действительности нужны, чтобы помочь российской экономике выжить в период пандемии

Банк России официально объявил, что прекращает покупки золота в резервы. Скупка продолжалась 15 лет - с 2006 года куплено ~1900 т золота на ~$67 млрд. Сейчас купленное золото стоит $100 млрд., а все запасы золота в международных резервах $120 млрд. (доля 20% при цене $1600/ozt). Россия вышла на 5 место в мире по запасам золота в хранилищах ЦБ, обогнав Китай, и на 1 место среди "не самых развитых" стран, которые считают международные резервы. Удивительно, в мире нет стран кроме России, имеющих свободно плавающий курс и придающих какое-то значение золотым запасам. Наверное, имеет смысл начать продажу золота и фиксацию прибыли, пока металл пользуется спросом у инвесторов. Архаичная вера в мировую гиперинфляцию или способность золота сохранять стоимость может закончиться вместе с COVID-19. Сегодня золотой запас России превышает весь инвестиционный спрос в мире за год и в 4 раза спрос на слитки. Продать даже часть золотых запасов без потерь в цене будет сложно.

Пока записывали мое интервью со Степаном Хлоповым (видео) и интернет-журналом Звезда, кое что изменилось. У нас в Перми при 13 случаях COVID-19 вводят карантин по самому жесткому сценарию. Без спецразрешения дальше 100м от дома и ближайшего магазина не ходить. Госдума быстро принимает законы об огромных штрафах за нарушение карантина и о повышении налогов на владельцев сбережений, но очень медленно о том, сколько и как государство должно потратить на спасение экономики и людей, оставшихся без работы и доходов. Со следующего года нужно будет платить 13% от суммы процентов, превышающую 60 тыс. в год (вклад на 1 млн. * 6% ключевой ставки), и 13% от всех полученных купонов по облигациям, включая ОФЗ. Обходные пути с ИИС и ПИФ пока остаются. Акции, облигации, курс рубля держатся очень уверенно при цене российской нефти ниже $20, как в 1990-е. Смотреть на текущие цифры нефти, как и динамику количества заразившихся, не имеет смысла. Они могут пугать, но очень обманчивы. Количество заразившихся уже гораздо больше (это функция от количества тестов), смертность гораздо ниже, карантинные меры в России, возможно, избыточны, особенно по сравнению с недостаточными экономическими мерами... Финансовый рынок обычно смотрит дальше текущей ситуации - нефть, рубль, акции долгосрочно будут выше текущих.

Звезда

«Этот кризис — хороший тест для властей». Оптимистичный взгляд на экономику во время пандемии

Большинство экономических прогнозов сейчас весьма пессимистичны. Финансовый аналитик Виктор Тунёв, напротив, считает, что резкое снижение цен на нефть не будет иметь решающего значения, курс рубля достаточно легко вернется на прежние уровни, а мировая экономика…

Forwarded from РынкиДеньгиВласть | РДВ

#GOLD #PLZL #POLY

ЗОЛОТО В 2020 ГОДУ ПОТЕРЯЕТ ЦЕННОСТЬ

Рыночная цена золота $1600 за унцию. Средняя по всем добытчикам полная себестоимость* (AISC) производства золота $900 за унцию. Себестоимость у самых неэффективных производителей золота $1000-1200 за унцию.

Цена золота оторвалась от фундаментального фактора себестоимости производства. Цену поддерживает необоснованный хайп о том, что золото защищает инвесторов от печатания денег и инфляции.

*Себестоимость включает не только текущие затраты на добычу, но учитывает и амортизацию ранее сделанных капитальных инвестиций в месторождения.

@AK47pfl

ЗОЛОТО В 2020 ГОДУ ПОТЕРЯЕТ ЦЕННОСТЬ

Рыночная цена золота $1600 за унцию. Средняя по всем добытчикам полная себестоимость* (AISC) производства золота $900 за унцию. Себестоимость у самых неэффективных производителей золота $1000-1200 за унцию.

Цена золота оторвалась от фундаментального фактора себестоимости производства. Цену поддерживает необоснованный хайп о том, что золото защищает инвесторов от печатания денег и инфляции.

*Себестоимость включает не только текущие затраты на добычу, но учитывает и амортизацию ранее сделанных капитальных инвестиций в месторождения.

@AK47pfl

Читаю и рекомендую канал Bastion аналитика Владимира Киселева, CFA, руководившего аналитическим отделом крупной управляющей компании.

@bastionportfolio

На канале можно найти:

✔️Дивидендные рейтинги акций России и США

✔️Инфографику по макроэкономике

✔️Обсуждение тем, популярных у управляющих и аналитиков

👍Рекомендую подписаться: https://t.me/bastionportfolio

#вп

@bastionportfolio

На канале можно найти:

✔️Дивидендные рейтинги акций России и США

✔️Инфографику по макроэкономике

✔️Обсуждение тем, популярных у управляющих и аналитиков

👍Рекомендую подписаться: https://t.me/bastionportfolio

#вп

Telegram

Bastion

Аналитика для принятия качественных инвестиционных решений.

Обратная связь: @Bastioninfo

Материалы не являются индивидуальными инвестиционными рекомендациями.

Обратная связь: @Bastioninfo

Материалы не являются индивидуальными инвестиционными рекомендациями.

Об адекватности жестких карантинных мер... ну или официальных цифр стопкоронавирус.рф

страна дата тесты заражено

страна дата тесты заражено

USA 02.апр 1268 245 19%

Italy 02.апр 581 115 20%

UK 03.апр 174 38 22%

France 31.мар 225 52 23%

Germany29.мар 918 62 7%

Japan 03.апр 39 3 7%

Canada 01.апр 257 10 4%

Korea 03.апр 443 10 2%

Russia 03.апр 575 4 0.7%Forwarded from Cbonds.ru

💡Онлайн-семинар Cbonds: инвестиционные идеи на рынке облигаций 2020

Сегодня в 16:30 состоится первый онлайн-семинар Cbonds «Инвестиционные идеи на рынке облигаций 2020».

Эксперты обсудят сложившуюся эпидемиологическую обстановку, влияние коронавируса на экономику и финансовые рынки, ситуацию на нефтяном рынке; расскажут, что необходимо учитывать при выборе облигаций, как сформировать свой инвестиционный портфель и как следить за его изменениями.

Среди спикеров:

- Сергей Лялин, генеральный директор, Cbonds;

- Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию, Эксперт РА;

- Алексей Третьяков, генеральный директор, Арикапитал;

- Виктор Тунев, управляющий директор, Агидель.

⏱Когда: 7 апреля, 16:30 (мск)

🌐Ссылка для просмотра

❗️Внимание! Количество мест ограничено! Успейте попасть в число участников первого онлайн-семинара Cbonds.

Сегодня в 16:30 состоится первый онлайн-семинар Cbonds «Инвестиционные идеи на рынке облигаций 2020».

Эксперты обсудят сложившуюся эпидемиологическую обстановку, влияние коронавируса на экономику и финансовые рынки, ситуацию на нефтяном рынке; расскажут, что необходимо учитывать при выборе облигаций, как сформировать свой инвестиционный портфель и как следить за его изменениями.

Среди спикеров:

- Сергей Лялин, генеральный директор, Cbonds;

- Антон Табах, управляющий директор по макроэкономическому анализу и прогнозированию, Эксперт РА;

- Алексей Третьяков, генеральный директор, Арикапитал;

- Виктор Тунев, управляющий директор, Агидель.

⏱Когда: 7 апреля, 16:30 (мск)

🌐Ссылка для просмотра

❗️Внимание! Количество мест ограничено! Успейте попасть в число участников первого онлайн-семинара Cbonds.

{kind=link}

20200407_Cbonds_Tunev.pdf

610.8 KB

Моя презентация и ниже запись первого онлайн-семинара Cbonds.