Продолжение:

3. Следует ли переосмыслить действующие подходы к координации монетарной и фискальной политики? Надо ли искать новый синтез этих двух направлений экономической политики?

Этот синтез так или иначе идёт, особенно в России, где действия монетарных и фискальных властей связаны бюджетным правилом, значительными остатками бюджетных денег в системе. Казначейство в России выполняет сейчас функции ЦБ по предоставлению ликвидности.

4. Существует ли успешная стратегия обеспечения экономического роста в развивающихся экономиках с опорой на фискальное стимулирование в условиях плавающего курса и низких ставок?

Существует. Общие признаки – страны с развитой финансовой системой в национальной валюте, низкой долей иностранцев в госдолге, положительным торговым балансом и/или притоком прямых иностранных инвестиций (FDI). Абсолютно успешные примеры – Южная Корея, Китай, Сингапур, Тайвань. (В Китае не совсем плавающий курс, но он компенсируется ограничениями на потоки капитала). Страны, которые способны стать успешнее, – Индия, Таиланд, Малайзия… и особенно Россия.

5. Является ли возможность привлечения государственных заимствований в национальной валюте в развивающихся странах необходимым условием для обеспечения устойчивости национальной валюты или же следствием устойчивости валюты?

Некорректный вопрос и проблема, исходя из MMT. Госзаимствования – это, по сути, монетарная операция, а не способ финансирования дефицита бюджета в суверенной стране с плавающим курсом. Дефицит бюджета сам создает деньги в системе, которые идут на приобретение госзаимствований или иных долговых активов в национальной валюте. В какой форме, на какой срок, под какую доходность и кому размещать свои заимствования решает государство (в лице фискальных и монетарных органов), исходя из целей социально-экономического развития, в том числе желаемой структуры финансового рынка.

Устойчивость национальной валюты определяется двумя факторами в EM: (1) склонностью резидентов к сбережениям в иностранной валюте и (2) обеспечением этих сбережений притоком иностранной валюты в платежном балансе. Можно иметь положительный торговый баланс, привлекать FDI или размещать долг в пользу иностранцев – у каждого варианта есть свои плюсы и минусы, но последний вариант опасен для монетарно суверенной страны.

6. Каковы реальные возможные последствия смещения экономического курса в сторону левопопулистских мер?

Ещё один вопрос из неправильной интерпретации MMT. Почему-то считается, что дефицит бюджета или фискальное стимулирование является левой или популистской мерой. На самом деле, всё наоборот. Основные бенефициары бюджетного дефицита и роста расходов бюджета, прежде всего, владельцы капиталов, элита, те, кто имеет сбережения и получает прибыль от бюджетных вливаний. Даже не важно – идут расходы бюджета напрямую компаниям или опосредованно через расходы бедных, получающих трансферты из бюджета. «Левыми» или «популистскими» могут быть политики, которые требуют перераспределения доходов от богатых к бедным, и, как следствие, снижения бюджетного дефицита, а не те, кто просто предлагает больше тратить, чтобы задействовать неиспользуемые ресурсы в экономике более эффективным и безинфляционным способом.

3. Следует ли переосмыслить действующие подходы к координации монетарной и фискальной политики? Надо ли искать новый синтез этих двух направлений экономической политики?

Этот синтез так или иначе идёт, особенно в России, где действия монетарных и фискальных властей связаны бюджетным правилом, значительными остатками бюджетных денег в системе. Казначейство в России выполняет сейчас функции ЦБ по предоставлению ликвидности.

4. Существует ли успешная стратегия обеспечения экономического роста в развивающихся экономиках с опорой на фискальное стимулирование в условиях плавающего курса и низких ставок?

Существует. Общие признаки – страны с развитой финансовой системой в национальной валюте, низкой долей иностранцев в госдолге, положительным торговым балансом и/или притоком прямых иностранных инвестиций (FDI). Абсолютно успешные примеры – Южная Корея, Китай, Сингапур, Тайвань. (В Китае не совсем плавающий курс, но он компенсируется ограничениями на потоки капитала). Страны, которые способны стать успешнее, – Индия, Таиланд, Малайзия… и особенно Россия.

5. Является ли возможность привлечения государственных заимствований в национальной валюте в развивающихся странах необходимым условием для обеспечения устойчивости национальной валюты или же следствием устойчивости валюты?

Некорректный вопрос и проблема, исходя из MMT. Госзаимствования – это, по сути, монетарная операция, а не способ финансирования дефицита бюджета в суверенной стране с плавающим курсом. Дефицит бюджета сам создает деньги в системе, которые идут на приобретение госзаимствований или иных долговых активов в национальной валюте. В какой форме, на какой срок, под какую доходность и кому размещать свои заимствования решает государство (в лице фискальных и монетарных органов), исходя из целей социально-экономического развития, в том числе желаемой структуры финансового рынка.

Устойчивость национальной валюты определяется двумя факторами в EM: (1) склонностью резидентов к сбережениям в иностранной валюте и (2) обеспечением этих сбережений притоком иностранной валюты в платежном балансе. Можно иметь положительный торговый баланс, привлекать FDI или размещать долг в пользу иностранцев – у каждого варианта есть свои плюсы и минусы, но последний вариант опасен для монетарно суверенной страны.

6. Каковы реальные возможные последствия смещения экономического курса в сторону левопопулистских мер?

Ещё один вопрос из неправильной интерпретации MMT. Почему-то считается, что дефицит бюджета или фискальное стимулирование является левой или популистской мерой. На самом деле, всё наоборот. Основные бенефициары бюджетного дефицита и роста расходов бюджета, прежде всего, владельцы капиталов, элита, те, кто имеет сбережения и получает прибыль от бюджетных вливаний. Даже не важно – идут расходы бюджета напрямую компаниям или опосредованно через расходы бедных, получающих трансферты из бюджета. «Левыми» или «популистскими» могут быть политики, которые требуют перераспределения доходов от богатых к бедным, и, как следствие, снижения бюджетного дефицита, а не те, кто просто предлагает больше тратить, чтобы задействовать неиспользуемые ресурсы в экономике более эффективным и безинфляционным способом.

Символично, что в день самых важных политических изменений в стране за последние лет 20 (предложения об изменении Конституции, новый премьер-технократ Михаил Мишустин и Правительство) Максим Орешкин рассказывал о своём видении правильной макроэкономической политики с точки зрения MMT на гайдаровском форуме. Почему символично? Возможно, потому что Максим несколько раз повторил слово технократичность, нацеленность на конечный результат, а не догмы или фетиши, вроде потолка дефицита бюджета в 3% как в Еврозоне. Технократичная макроэкономическая политика (54:30) ориентирована на результат и не подвержена политическим трендам.

Лучшим примером такого взвешенного подхода был назван Китай (31:05). Страна целенаправленно работает над структурой спроса в экономике, эффективно сочетая методы фискальной и монетарной политики для обеспечения роста кредитного предложения ~20% ВВП в год. Причем стабильность роста спроса обеспечивается за счёт дефицита бюджета – когда-то был нулевой дефицит, а сейчас 6% ВВП в год. Результат - 30 лет уверенного роста экономики без кризисов с низкой инфляцией. Орешкин предложил серьёзно изучить опыт Китая.

Главным ограничением политики являются инфляция и ограниченность реальных ресурсов. Без ускорения инфляции можно иметь любой микс роста частного кредита и дефицита бюджета для обеспечения совокупного спроса. И высокая, и низкая инфляция говорят о неэффективности, избытке или недостатке спроса.

Дискуссия о MMT не была слишком острой. Гэлбрейт и Рогофф, как и ожидалось, представили противоположные точки зрения на теорию. Орешкин подтвердил свое прекрасное знание предмета, отметив, что многие критики теории находятся в известной позе «Пастернака не читал, но осуждаю». Спасибо модератору Сергею Дробышевскому, что исключил некорректные вопросы из обсуждения, о которых я писал накануне.

Хорошо поступили Олег Вьюгин (1:06:30) и Олег Замулин (1:15:10), не боясь подмочить репутацию и задав схожие вопросы о том, как MMT меняет их представления об экономике. О связи сбережений и долга, сбережений и инвестиций – в этом ключевые отличия традиционной теории и MMT. Весёлый момент, когда Олег Замулин поинтересовался, как ему дальше учить студентов. Его всегда учили, и он всегда учил студентов, что «сбережения – это хорошо, они превращаются в инвестиции, производственные возможности и экономический рост». Гэлбрейт прямо сказал: ошибочно считать, что «сбережения финансируют инвестиции». На самом деле, долг, дефицит бюджета, инвестиции сами создают новые сбережения из принципа двойной записи.

Лучшим примером такого взвешенного подхода был назван Китай (31:05). Страна целенаправленно работает над структурой спроса в экономике, эффективно сочетая методы фискальной и монетарной политики для обеспечения роста кредитного предложения ~20% ВВП в год. Причем стабильность роста спроса обеспечивается за счёт дефицита бюджета – когда-то был нулевой дефицит, а сейчас 6% ВВП в год. Результат - 30 лет уверенного роста экономики без кризисов с низкой инфляцией. Орешкин предложил серьёзно изучить опыт Китая.

Главным ограничением политики являются инфляция и ограниченность реальных ресурсов. Без ускорения инфляции можно иметь любой микс роста частного кредита и дефицита бюджета для обеспечения совокупного спроса. И высокая, и низкая инфляция говорят о неэффективности, избытке или недостатке спроса.

Дискуссия о MMT не была слишком острой. Гэлбрейт и Рогофф, как и ожидалось, представили противоположные точки зрения на теорию. Орешкин подтвердил свое прекрасное знание предмета, отметив, что многие критики теории находятся в известной позе «Пастернака не читал, но осуждаю». Спасибо модератору Сергею Дробышевскому, что исключил некорректные вопросы из обсуждения, о которых я писал накануне.

Хорошо поступили Олег Вьюгин (1:06:30) и Олег Замулин (1:15:10), не боясь подмочить репутацию и задав схожие вопросы о том, как MMT меняет их представления об экономике. О связи сбережений и долга, сбережений и инвестиций – в этом ключевые отличия традиционной теории и MMT. Весёлый момент, когда Олег Замулин поинтересовался, как ему дальше учить студентов. Его всегда учили, и он всегда учил студентов, что «сбережения – это хорошо, они превращаются в инвестиции, производственные возможности и экономический рост». Гэлбрейт прямо сказал: ошибочно считать, что «сбережения финансируют инвестиции». На самом деле, долг, дефицит бюджета, инвестиции сами создают новые сбережения из принципа двойной записи.

YouTube

Современная денежная теория: новый взгляд / Гайдаровский форум - 2020

Вопросы для обсуждения:

- Насколько велики (долгосрочные и краткосрочные) инфляционные риски фискального стимулирования в развитых странах в текущих макроэкономических условиях?

- Как инвесторы оценивают опасность бюджетного кризиса в ведущих экономиках мира…

- Насколько велики (долгосрочные и краткосрочные) инфляционные риски фискального стимулирования в развитых странах в текущих макроэкономических условиях?

- Как инвесторы оценивают опасность бюджетного кризиса в ведущих экономиках мира…

МАГИЯ КРАСИВЫХ ЦИФР, или взгляд долгосрочного инвестора - назад ↙ и вперёд ↗:

↙ Из своих 44 лет 22 года - на фондовом рынке.

↙ Российские акции за 22 года 1998-2019 дали доходность 22% годовых в рублях (включая дивиденды). Мои первые сбережения – акции Лукойла – тоже 22% в год (72→6100, но плюс дивиденды). Личный портфель ~44% годовых за 22 года, но включает ~88% в первые 10 лет.

↙ Курс доллара США за 22 года 1998-2019 рос на 11% в год (6->62 руб). Доходность российских акций в USD ~11% с дивидендами.

↙ Рублевые облигации за последние 11 лет 2009-2019 – 11% годовых – как ОФЗ, так и рублевые корпоративные.

ОЖИДАНИЯ на следующие 11 лет 2020-2030:

↗ акции по индексу Мосбиржи 11% годовых (3046->9600) за счёт номинального роста экономики и прибыли компаний ~6% в год + 5% в год увеличение коэффициента P/E (8→14);

↗ есть желание заработать на акциях 22% годовых, включая 11% рост рынка, >5% дивиденды и до 5% опережения рынка;

↗ рублевые облигации дадут не более 7% годовых, еврооблигации 4%, курс доллара может как остаться на 60-70, так и вырасти до ~90 руб. (3.5% в год);

↗ американские акции по S&P могут расти на 6% в год (8% с дивидендами), номинальный рост экономики США и прибылей компаний 4% в год + 2% увеличение коэффициента P/E (20→25 за 11 лет);

↗ инфляция, ставки будут низкими, в лучшем случае 2% в год в USD. В рублях ставки снизятся до ~4% в длинной перспективе.

Кстати, последний вывод чётко из MMT – с теорией знаком уже 11 лет, в чём-то она помогла сохранить основную часть сбережений в акциях.

На картинке доходность разных портфелей под управлением в последние 5 лет. Но чтобы так зарабатывать, нужно быть готовым пережить снижение стоимости акций в разы в 1998/2008 и длинные периоды нулевой или отрицательной динамики рынка акций (2011-14).

PS. Спасибо всем за поздравления и всё это не является индивидуальной инвестиционной рекомендацией.

Ваши ожидания по доходности российских акций в следующие 11 лет (в рублях)?

↙ Из своих 44 лет 22 года - на фондовом рынке.

↙ Российские акции за 22 года 1998-2019 дали доходность 22% годовых в рублях (включая дивиденды). Мои первые сбережения – акции Лукойла – тоже 22% в год (72→6100, но плюс дивиденды). Личный портфель ~44% годовых за 22 года, но включает ~88% в первые 10 лет.

↙ Курс доллара США за 22 года 1998-2019 рос на 11% в год (6->62 руб). Доходность российских акций в USD ~11% с дивидендами.

↙ Рублевые облигации за последние 11 лет 2009-2019 – 11% годовых – как ОФЗ, так и рублевые корпоративные.

ОЖИДАНИЯ на следующие 11 лет 2020-2030:

↗ акции по индексу Мосбиржи 11% годовых (3046->9600) за счёт номинального роста экономики и прибыли компаний ~6% в год + 5% в год увеличение коэффициента P/E (8→14);

↗ есть желание заработать на акциях 22% годовых, включая 11% рост рынка, >5% дивиденды и до 5% опережения рынка;

↗ рублевые облигации дадут не более 7% годовых, еврооблигации 4%, курс доллара может как остаться на 60-70, так и вырасти до ~90 руб. (3.5% в год);

↗ американские акции по S&P могут расти на 6% в год (8% с дивидендами), номинальный рост экономики США и прибылей компаний 4% в год + 2% увеличение коэффициента P/E (20→25 за 11 лет);

↗ инфляция, ставки будут низкими, в лучшем случае 2% в год в USD. В рублях ставки снизятся до ~4% в длинной перспективе.

Кстати, последний вывод чётко из MMT – с теорией знаком уже 11 лет, в чём-то она помогла сохранить основную часть сбережений в акциях.

На картинке доходность разных портфелей под управлением в последние 5 лет. Но чтобы так зарабатывать, нужно быть готовым пережить снижение стоимости акций в разы в 1998/2008 и длинные периоды нулевой или отрицательной динамики рынка акций (2011-14).

PS. Спасибо всем за поздравления и всё это не является индивидуальной инвестиционной рекомендацией.

Ваши ожидания по доходности российских акций в следующие 11 лет (в рублях)?

{kind=link}

В числе экспертов ответил на вопросы @Yangoprobonds о том, что ждать от новой-старой экономической политики:

● Оставят ли больше денег в экономике? Будут ли переписывать бюджетное правило?

● Как будет развиваться ситуация на рынке ОФЗ в средне- и долгосрочной перспективе?

● Есть ли реальные опасения, что ЦБ включит «печатный станок» и монетарный фактор вернется?

● Насколько высока вероятность того, что ЦБ может приостановить снижение ставки и даже перейти к циклу роста?

● Оставят ли больше денег в экономике? Будут ли переписывать бюджетное правило?

● Как будет развиваться ситуация на рынке ОФЗ в средне- и долгосрочной перспективе?

● Есть ли реальные опасения, что ЦБ включит «печатный станок» и монетарный фактор вернется?

● Насколько высока вероятность того, что ЦБ может приостановить снижение ставки и даже перейти к циклу роста?

Yango

Новый старый курс | Yango.Инвестиции

Может ли поменяться российская бюджетная политика, есть ли риск, что ЦБ тоже сменит курс, и что ждет ОФЗ и остальные облигации.

АЭРОФЛОТ. Цель 170-240 при P/E 7-10 и дивиденд ~14 через год.

Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до 26 руб. на акцию - после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды - в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки: 1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA, 2) рейтинг 50 крупнейших авиакомпаний, 3) динамика акций 9 авиакомпаний.

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном и реальных портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за 2 дня уже +7% и 117 руб.🤔

Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до 26 руб. на акцию - после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды - в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки: 1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA, 2) рейтинг 50 крупнейших авиакомпаний, 3) динамика акций 9 авиакомпаний.

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном и реальных портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за 2 дня уже +7% и 117 руб.🤔

{kind=link}

Сегодня на аукционе по ОФЗ кто-то подарил Минфину 4 млн., поставив две заявки на общую сумму 60 млн. по цене 119+ на 7% выше рынка. Неужели с Аэрофлотом перепутал?! 😂

СНИЖЕНИЕ СТАВКИ И ОБНОВЛЕНИЕ ПРОГНОЗА КРИВОЙ ОФЗ. Ставка ожидаемо снижена до 6%. Новое, что нам рассказал Банк России, - явный сигнал на дальнейшее снижение ставки на ближайших заседаниях. Годовая инфляция сейчас стремится к 2% и прогноз Банка России в 3.5-4% на 2020 выглядит слишком нереалистичным. На пресс-конференции Эльвира Набиуллина пространно говорила о «ненаблюдаемом» диапазоне нейтральной ставки 6-7% и достаточно четко о том, что ставка может быть ниже 6%, а денежно-кредитная политика мягкой и стимулирующей.

С учетом новых вводных считаю, что ставку в 2020 снизят ещё два раза - до 5.5% (минимум до 2014). Это базовый сценарий, в результате которого длинный конец кривой ОФЗ уйдёт ниже 6% годовых. На ОФЗ сроком более 5 лет можно заработать 8-9% в будущий год от текущего уровня. Рисковый сценарий для ОФЗ - неизменность ключевой ставки на уровне 6% и умеренное повышение кривой ОФЗ до диапазона 5.7-6.7%. Файл с расчётами двух сценариев и доходности ОФЗ в Google Sheets обновляется по текущим ценам. Судя по количеству уведомлений, он стал пользоваться спросом.

Долгосрочно придерживаюсь оптимистичного сценария – ставки будут низкими не только в мире, но и в России – в рублях 4-5%. Оптимистичный сценарий на 2020 - снижение ключевой ставки до 5% и доходность по кривой ОФЗ от 4.5 до 5.5%. Для этого достаточно будет курса доллара в пределах 60-65 и инфляции ~2.5% по итогам 2020. В этом сценарии длинные ОФЗ позволят заработать 10-15% в ближайший год.

Из пресс-конференции выделю два резавших слух момента:

1) Стойкое неприятие идей Максима Орешкина. Эльвира Сахипзадовна прямо сказала 18:30: «не понимаю, что такое политика управления совокупным спросом». А идея рабочей группы с Правительством была сведена к частным вопросам использования различных финансовых инструментов, не связанных напрямую с макроэкономической политикой.

2) Татьяна Ломская снова задала самый жесткий вопрос 21:10, на который Банк России не имеет четкого ответа, – об «эффективности процентной политики Банка России воздействия на инфляцию». Ответ о лаге в 3-6 кварталов и разные внешние факторы не объясняет механизма воздействия ставок на инфляцию. Таким механизмом является показатель динамики кредита. Об этом, кстати, говорит и Орешкин. Кредит можно считать с разным лагом, очищая от разовых факторов. Банк России, конечно, тоже считает, но выводов не делает – потому что выводы подтверждают низкую эффективность влияния процентной политики на динамику кредита, совокупный спрос и инфляцию.

Проблема, конечно, не только в Банке России, а больше в бюджетной политике. Объявленные дополнительные расходы бюджета не превысят 1% ВВП и будут иметь минимальный эффект на инфляцию, но могут увеличить темпы роста экономики до 2%+ в год. Возвращение инфляции на уровень 4% возможно лишь при одновременном влиянии ряда внешних шоков (от значимого снижения курса рубля >10% до роста цен на продовольствие). Многие из этих шоков лечить увеличением ставки неправильно, особенно в условиях, когда все балансы и дисбалансы на валютном рынке определяются в основном потоками иностранных инвесторов в/из ОФЗ. Здесь вопрос больше к Минфину и механизму реализации бюджетного правила.

В базовом сценарии доходность ОФЗ 26225 к погашению в 2034 меньше 6% в начале 2021 против 6.3% сейчас (5.5% в оптимистичном, 6.7% в рисковом). Ваш прогноз?

С учетом новых вводных считаю, что ставку в 2020 снизят ещё два раза - до 5.5% (минимум до 2014). Это базовый сценарий, в результате которого длинный конец кривой ОФЗ уйдёт ниже 6% годовых. На ОФЗ сроком более 5 лет можно заработать 8-9% в будущий год от текущего уровня. Рисковый сценарий для ОФЗ - неизменность ключевой ставки на уровне 6% и умеренное повышение кривой ОФЗ до диапазона 5.7-6.7%. Файл с расчётами двух сценариев и доходности ОФЗ в Google Sheets обновляется по текущим ценам. Судя по количеству уведомлений, он стал пользоваться спросом.

Долгосрочно придерживаюсь оптимистичного сценария – ставки будут низкими не только в мире, но и в России – в рублях 4-5%. Оптимистичный сценарий на 2020 - снижение ключевой ставки до 5% и доходность по кривой ОФЗ от 4.5 до 5.5%. Для этого достаточно будет курса доллара в пределах 60-65 и инфляции ~2.5% по итогам 2020. В этом сценарии длинные ОФЗ позволят заработать 10-15% в ближайший год.

Из пресс-конференции выделю два резавших слух момента:

1) Стойкое неприятие идей Максима Орешкина. Эльвира Сахипзадовна прямо сказала 18:30: «не понимаю, что такое политика управления совокупным спросом». А идея рабочей группы с Правительством была сведена к частным вопросам использования различных финансовых инструментов, не связанных напрямую с макроэкономической политикой.

2) Татьяна Ломская снова задала самый жесткий вопрос 21:10, на который Банк России не имеет четкого ответа, – об «эффективности процентной политики Банка России воздействия на инфляцию». Ответ о лаге в 3-6 кварталов и разные внешние факторы не объясняет механизма воздействия ставок на инфляцию. Таким механизмом является показатель динамики кредита. Об этом, кстати, говорит и Орешкин. Кредит можно считать с разным лагом, очищая от разовых факторов. Банк России, конечно, тоже считает, но выводов не делает – потому что выводы подтверждают низкую эффективность влияния процентной политики на динамику кредита, совокупный спрос и инфляцию.

Проблема, конечно, не только в Банке России, а больше в бюджетной политике. Объявленные дополнительные расходы бюджета не превысят 1% ВВП и будут иметь минимальный эффект на инфляцию, но могут увеличить темпы роста экономики до 2%+ в год. Возвращение инфляции на уровень 4% возможно лишь при одновременном влиянии ряда внешних шоков (от значимого снижения курса рубля >10% до роста цен на продовольствие). Многие из этих шоков лечить увеличением ставки неправильно, особенно в условиях, когда все балансы и дисбалансы на валютном рынке определяются в основном потоками иностранных инвесторов в/из ОФЗ. Здесь вопрос больше к Минфину и механизму реализации бюджетного правила.

В базовом сценарии доходность ОФЗ 26225 к погашению в 2034 меньше 6% в начале 2021 против 6.3% сейчас (5.5% в оптимистичном, 6.7% в рисковом). Ваш прогноз?

{kind=link}

О СОЦВЗНОСАХ, АКЦИЯХ СБЕРБАНКА И ДОВЕРИИ К РУБЛЮ. Идея снижения социальных взносов и уменьшения регрессивной шкалы правильная. Если не готовы вводить прогрессивную шкалу, нужно убрать регрессивную в социальных взносах, но существенно снизить ставку - с 30% до 20%. Половинчатые меры здесь мало эффективны. Так, снижение ставки до 25% с отменой 10-15%-льготной ставки будет незаметно при нынешней эффективной ставке 27.5%. Да ещё увеличит использование иных форм выплаты дохода высокооплачиваемым сотрудникам.

Лучший вариант - единая ставка социальных взносов на уровне 20% (как ставка налога на прибыль). Тогда собственникам будет непринципиально - платить себе дивиденды или зарплату. Можно изменять ставки постепенно: 30/15 -> 25/18 -> 20% единая ставка. Потери бюджета от взносов при 20% составят ~2 трлн. или 2% ВВП (сейчас ~8 трлн. собирают с фонда оплаты труда ~30 трлн, а будет ~6 трлн.). Но постепенно из тени можно вывести ещё 5-10 трлн. ФОТ и практически закрыть возникший дефицит бюджета.

Нормальным источником покрытия дефицита федерального бюджета может стать использование имеющихся резервов (до 5 трлн. бюджетная система избыточно накопила в рублях за 5 лет) и госдолг. Дефицит бюджета после бюджетного правила ~2% ВВП - это нормально, то, что нужно для достаточности роста совокупного спроса на 5-7% ВВП. Не только за счет частного долга (как предлагает Максим Орешкин), но и с участием государства - как раз в пропорции структуры доходов в экономике.

Сегодня официально объявлено о договоренности по приобретению Минфином акций Сбербанка у Банка России за счет Фонда национального благосостояния (ФНБ). Мне нравится результат - изменение в структуре ФНБ. Частично снижается конфликт интересов у Минфина с точки зрения выгод от девальвации рубля. Много раз об этом писал. Этот конфликт интересов гораздо важнее, чем конфликт интересов у ЦБ как акционера Сбербанка, - с точки зрения доверия государства к собственной валюте. Отсутствие формальных признаков такого доверия снижало интерес к сбережениям в рублях и у граждан.

Новая структура ликвидной части ФНБ будет примерно такой: ~7% ВВП (или 7+ трлн. руб.) в инвалюте и ~3% в акциях Сбербанка. Надо идти дальше и включить в ФНБ акции других госкомпаний, чтобы структура была 70 на 30 в пользу рублевых активов.

Лучший вариант - единая ставка социальных взносов на уровне 20% (как ставка налога на прибыль). Тогда собственникам будет непринципиально - платить себе дивиденды или зарплату. Можно изменять ставки постепенно: 30/15 -> 25/18 -> 20% единая ставка. Потери бюджета от взносов при 20% составят ~2 трлн. или 2% ВВП (сейчас ~8 трлн. собирают с фонда оплаты труда ~30 трлн, а будет ~6 трлн.). Но постепенно из тени можно вывести ещё 5-10 трлн. ФОТ и практически закрыть возникший дефицит бюджета.

Нормальным источником покрытия дефицита федерального бюджета может стать использование имеющихся резервов (до 5 трлн. бюджетная система избыточно накопила в рублях за 5 лет) и госдолг. Дефицит бюджета после бюджетного правила ~2% ВВП - это нормально, то, что нужно для достаточности роста совокупного спроса на 5-7% ВВП. Не только за счет частного долга (как предлагает Максим Орешкин), но и с участием государства - как раз в пропорции структуры доходов в экономике.

Сегодня официально объявлено о договоренности по приобретению Минфином акций Сбербанка у Банка России за счет Фонда национального благосостояния (ФНБ). Мне нравится результат - изменение в структуре ФНБ. Частично снижается конфликт интересов у Минфина с точки зрения выгод от девальвации рубля. Много раз об этом писал. Этот конфликт интересов гораздо важнее, чем конфликт интересов у ЦБ как акционера Сбербанка, - с точки зрения доверия государства к собственной валюте. Отсутствие формальных признаков такого доверия снижало интерес к сбережениям в рублях и у граждан.

Новая структура ликвидной части ФНБ будет примерно такой: ~7% ВВП (или 7+ трлн. руб.) в инвалюте и ~3% в акциях Сбербанка. Надо идти дальше и включить в ФНБ акции других госкомпаний, чтобы структура была 70 на 30 в пользу рублевых активов.

Ведомости

Правительство вернулось к идее резко снизить страховые взносы

Но пока чиновники не нашли, чем компенсировать потери казны

Рекомендую видео-стрим и презентацию Вадима Грищенко о теории денег и трансформации денежных систем. Вадим один из немногих в России, кто хорошо разбирается в MMT, но у него ещё и прекрасное знание классической мейнстрим-теории. Важно, что Вадим работает в Банке России и напрямую связан с денежно-кредитной политикой. В видео 2 часа по презентации и 1.5 часа ответов на вопросы. Резюме для себя:

➡️ предложение денег абсолютно эластично к спросу на деньги и не зависит от ставки процента (по-простому - кредиты одновременно создают депозиты),

➡️ представление о работе банковской системы по модели денежного мультипликатора безнадежно устарело, что подтверждается и на макро, и на микроуровне работы банков.

➡️ в современной денежной системе ставки экзогенны, то есть задаются извне Центральным банком, а деньги эндогенны, то есть возникают из самого процесса взаимодействия экономических агентов, а не извне.

Надеюсь, Вадим вместе с Даниилом Григорьевым (автором youtube-канала New Deal), запишут ещё не один стрим. На втором слайде остались вопросы, которые ещё нужно раскрыть.

Прокомментирую один спорный момент из стрима, касающийся такого отличия создания денег банками от небанковских займов, как расширение баланса. При выдаче кредита банком у него автоматически расширяется баланс, а у небанковского займа - нет. Но я смотрю на деньги шире, поэтому вижу расширение балансов при любом создании нового долга. Взятие займа в любой форме приводит к расширению баланса. Прежде всего нужно смотреть не на того, кто дает заем, а кто занимает - у него сразу возникает и долг, и деньги. Эти деньги потом оседают у кого-то другого. Банк в создании денег является просто удобным посредником, у которого зеркально отражаются чужие активы и обязательства. Но первичен тот, кто берёт заем или кредит. Можно представить систему без банков, когда вместо большой банковской системы будет биржа/клиринговый центр, который будет match-ить разные активы и обязательства, выраженные в деньгах. Сейчас так уже и происходит на биржевом рынке, где можно делать гораздо больше и с меньшими рисками, чем в классической банковской системе.

Эмитентом таких финансовых активов как безналичные деньги являются банки и госбюджет, таких как резервы или наличные - ЦБ и госбюджет. У других финансовых активов - свои эмитенты, у которых также расширяется баланс. Разница между деньгами и другими финансовыми активами имеет смысл, но не макроэкономический. С точки зрения микроэкономики можно рассуждать о ликвидности, рисках, возможностях расчета теми или иными финансовыми активами, но для макро важен другой смысл - любое увеличение балансов за счёт долга реального сектора (т.е. небанков) создает дополнительный совокупный спрос. Чтобы совокупный спрос превышал уровень предыдущего периода расширение баланса должно превышать норму желаемых финансовых сбережений.

➡️ предложение денег абсолютно эластично к спросу на деньги и не зависит от ставки процента (по-простому - кредиты одновременно создают депозиты),

➡️ представление о работе банковской системы по модели денежного мультипликатора безнадежно устарело, что подтверждается и на макро, и на микроуровне работы банков.

➡️ в современной денежной системе ставки экзогенны, то есть задаются извне Центральным банком, а деньги эндогенны, то есть возникают из самого процесса взаимодействия экономических агентов, а не извне.

Надеюсь, Вадим вместе с Даниилом Григорьевым (автором youtube-канала New Deal), запишут ещё не один стрим. На втором слайде остались вопросы, которые ещё нужно раскрыть.

Прокомментирую один спорный момент из стрима, касающийся такого отличия создания денег банками от небанковских займов, как расширение баланса. При выдаче кредита банком у него автоматически расширяется баланс, а у небанковского займа - нет. Но я смотрю на деньги шире, поэтому вижу расширение балансов при любом создании нового долга. Взятие займа в любой форме приводит к расширению баланса. Прежде всего нужно смотреть не на того, кто дает заем, а кто занимает - у него сразу возникает и долг, и деньги. Эти деньги потом оседают у кого-то другого. Банк в создании денег является просто удобным посредником, у которого зеркально отражаются чужие активы и обязательства. Но первичен тот, кто берёт заем или кредит. Можно представить систему без банков, когда вместо большой банковской системы будет биржа/клиринговый центр, который будет match-ить разные активы и обязательства, выраженные в деньгах. Сейчас так уже и происходит на биржевом рынке, где можно делать гораздо больше и с меньшими рисками, чем в классической банковской системе.

Эмитентом таких финансовых активов как безналичные деньги являются банки и госбюджет, таких как резервы или наличные - ЦБ и госбюджет. У других финансовых активов - свои эмитенты, у которых также расширяется баланс. Разница между деньгами и другими финансовыми активами имеет смысл, но не макроэкономический. С точки зрения микроэкономики можно рассуждать о ликвидности, рисках, возможностях расчета теми или иными финансовыми активами, но для макро важен другой смысл - любое увеличение балансов за счёт долга реального сектора (т.е. небанков) создает дополнительный совокупный спрос. Чтобы совокупный спрос превышал уровень предыдущего периода расширение баланса должно превышать норму желаемых финансовых сбережений.

YouTube

Как делают деньги?

Предыдущий стрим: https://www.youtube.com/watch?v=KZuLCvrk5Xc

Продолжаем почти что научные дискуссии с самым настоящим (и самым научным) сотрудником ЦБ Вадимом Грищенко. На этот раз речь пойдёт о том, как государство создаёт деньги посредством расходования…

Продолжаем почти что научные дискуссии с самым настоящим (и самым научным) сотрудником ЦБ Вадимом Грищенко. На этот раз речь пойдёт о том, как государство создаёт деньги посредством расходования…

Дмитрий Бутрин из Коммерсантъ написал о Мэнкью и MMT, исказив и Мэнкью, и MMT, смешав теорию с марксизмом. Вот что бывает, когда один "ученый" сделает "мешанину" из знакомых фраз в учебнике, а другой "журналист" из этой "мешанины" выберет несколько знакомых слов (class struggle, price control) и добавит к ним ассоциации (Маркс, социализм), которых нет в тексте комментируемой статьи, а между строк вставит что-то совсем свое, выдуманное о MMT: "околобиржевые круги", "применимы в США", "неприменима в отношении России", "500-1000% госдолга"... Фактчекинг страдает, Дмитрий!

В учебнике от авторов современной денежной теории Macroeconomics о марксизме пишут, как одном из неортодоксальных подходов в макроэкономике Heterodox approach - Keynesian/Institutionalist/Marxist.

А статья Мэнкью еще декабрьская - я ее комментировал. В январе статья появилась в NBER.

В учебнике от авторов современной денежной теории Macroeconomics о марксизме пишут, как одном из неортодоксальных подходов в макроэкономике Heterodox approach - Keynesian/Institutionalist/Marxist.

А статья Мэнкью еще декабрьская - я ее комментировал. В январе статья появилась в NBER.

Коммерсантъ

Молодой, но с бородой

В «современной денежной теории» обнаружен неустранимый вклад Карла Маркса

ОБЪЕМЫ ТОРГОВ И ЭКСТРЕМУМЫ РЫНКА. В пятницу 28.02.2020 прошёл максимальный за всю историю объем торгов на Московской бирже - 185 млрд. руб. или 1.7% капитализации индекса Мосбиржи. Больше 100 млрд. в день проходило 19 раз, в том числе 3 – это последние три дня. В среднем за месяц обращается, то есть меняет владельцев, ~10% акций в свободном обращении (FreeFloat).

Исторически максимальные объемы торгов проходят на экстремумах рынка – локальном максимуме или минимуме. Максимальный объем прошел в день, когда рынок снижался от недавнего максимума на 15% (3226->2744 по индексу). Будем надеяться, что видели локальный минимум. Но всё зависит от продолжения реакции на развитие истории с короновирусом. Если ограничительные меры будут нарастать, то панические распродажи на фондовых рынках могут продолжиться. У политиков выбор незавидный – понести больше человеческого или экономического ущерба. Впрочем, есть уверенность, что нужно лишь время, месяц-два, когда пандемия достигнет пика и пойдет на спад не только в Китае.

В акциях Аэрофлота также прошел максимальный за всю историю объем торгов >4 млрд. руб. или сразу 10% акций в свободном обращении. Найти похожий пример в истории ликвидных российских акций я не смог. За неделю акции снизились на 20% (116->93) вслед за аналогичным снижением акций мировых авиакомпаний. Один популярный тг-канал нарисовал цель по Аэрофлоту 75 руб. за акцию. Аргументация – снижение авиаперевозок, доходов за пролеты над Сибирью и убытки $550-700 млн. или 1/3 капитализации. Одни one-off факторы на рассуждениях, что у авиакомпании 50% фиксированных издержек (зарплата, лизинг). На самом деле, эти издержки спокойно регулируются, если история затянется, - и парк самолетов, и затраты на персонал. А основная статья расходов – авиакеросин – даст по текущим ценам экономию >25 млрд. руб. в год (цена TRD на бирже снизилась до 39 тыс. за тонну против 46-45 тыс. в 2018-19). Компания с выручкой ~700 млрд. сейчас стоит всего ~100 млрд.

Всем peace, труд, март! Как считаете, пора покупать российские акции?

Исторически максимальные объемы торгов проходят на экстремумах рынка – локальном максимуме или минимуме. Максимальный объем прошел в день, когда рынок снижался от недавнего максимума на 15% (3226->2744 по индексу). Будем надеяться, что видели локальный минимум. Но всё зависит от продолжения реакции на развитие истории с короновирусом. Если ограничительные меры будут нарастать, то панические распродажи на фондовых рынках могут продолжиться. У политиков выбор незавидный – понести больше человеческого или экономического ущерба. Впрочем, есть уверенность, что нужно лишь время, месяц-два, когда пандемия достигнет пика и пойдет на спад не только в Китае.

В акциях Аэрофлота также прошел максимальный за всю историю объем торгов >4 млрд. руб. или сразу 10% акций в свободном обращении. Найти похожий пример в истории ликвидных российских акций я не смог. За неделю акции снизились на 20% (116->93) вслед за аналогичным снижением акций мировых авиакомпаний. Один популярный тг-канал нарисовал цель по Аэрофлоту 75 руб. за акцию. Аргументация – снижение авиаперевозок, доходов за пролеты над Сибирью и убытки $550-700 млн. или 1/3 капитализации. Одни one-off факторы на рассуждениях, что у авиакомпании 50% фиксированных издержек (зарплата, лизинг). На самом деле, эти издержки спокойно регулируются, если история затянется, - и парк самолетов, и затраты на персонал. А основная статья расходов – авиакеросин – даст по текущим ценам экономию >25 млрд. руб. в год (цена TRD на бирже снизилась до 39 тыс. за тонну против 46-45 тыс. в 2018-19). Компания с выручкой ~700 млрд. сейчас стоит всего ~100 млрд.

Всем peace, труд, март! Как считаете, пора покупать российские акции?

{kind=link}

О НЕФТИ, КУРСЕ РУБЛЯ И БЮДЖЕТНОМ ПРАВИЛЕ. Прилетели два черных лебедя по имени «короновирус» и «Россия развалила сделку ОПЕК+». Кто бы мы помог подумать, что страна, так старательно заботившаяся о макроэкономической стабильности, вот-вот собравшаяся отдать экономике часть накопленного, сама пустится во все тяжкие. Неужели ради того, чтобы одна Роснефть увеличила добычу на 0.3 млн. б/c (3% российской добычи), но вся страна потеряла до $100 млрд. или 30-40% снижения цены?!

Аргументы, что Россия борется за долю рынка и пытается выдавить с рынка американские сланцы, экономически не обоснованы. Даже с позиций конкретной компании и амбиций ее менеджмента – прибыли существенно сократятся. Но, кто его знает, может там готовится новая сделка с катарским фондом по привлекательным ценам…

Для стран-экспортеров важен не объем добычи нефти, а ресурсы, которые они получают в обмен на свой экспорт. Мы не можем кушать нефть, золото и другие товары, которые производим с избытком. Для роста благосостояния нам нужно стремиться получать больше в обмен на свои товары, с меньшими внутренними издержками (кстати, один из принципов MMT). Поэтому стратегия ограничения объёмов для получения более высокой цены – верная, а отказ от сделки ОПЕК+ и упование на "рыночек", который найдёт правильную цену в любых обстоятельствах, - неэффективен и для ОПЕК, и для России. Особенно для России, где бюджетное правило защищает бюджет и доходы экспортёров, но не способствует диверсификации и росту остальной экономики.

Всех сейчас волнуют основной вопрос российского кризисного менталитета – курс рубля. Для представления возможных значение курса, которые будет так или иначе поддерживать Банк России, чтобы ситуация не выходила из-под контроля, нужны две вещи: 1) вспомнить кризисный сценарий Банка России, представленный в ОНЕДКП на 2020-22.pdf); 2) оценить действие бюджетного правила, влияния курса и цен на нефть на платежный баланс и разные субъекты экономики.

1) Полгода назад я записывал о «фантастическом» рисковом сценарии Банка России с ценой на нефть $25 и курсом 94 руб. за USD (курс рассчитан мной из аналогичного 1.5-кратного снижения объема импорта по прогнозу Банка России). Как видим, уже ничего фантастического в этом сценарии нет. Но считаю его крайним - он подразумевает существенное отклонение многих экономических показателей – снижение экономики до 4-5% в худшем квартале, рост инфляции до 6-8%. Экономические власти, наверное, хотели бы избежать этого.

2) Бюджетное правило хорошо защищает торговый баланс, доходы бюджета и нефтяных компаний от колебаний цен на нефть. Но если у НК прибыли сокращаются, то нефтегазовые доходы бюджета, которые можно тратить, растут. Заложенный парадокс – чем ниже нефть и выше курс доллара США, тем больше базовые доходы в рублях при цене нефти 42.4/bbl. Разницу между фактическими доходами и базовыми должны покрывать продажи иностранной валюты из ФНБ. Мои оценки $38 млрд. в год при нефти $25 совпадают с расчетами Банка России в ОНЕДКП. Таких продаж будет достаточно, чтобы страна получила обычные ~9 трлн. руб. ($120-140 млрд.) от нефти и газа (для оплаты части импорта), а курс остался 75 руб. за USD. Подробные расчеты и графики в Google Sheets.

Минфин сегодня представил более скромные расчеты продаж валюты, хотя оценки дополнительных базовых доходов совпадают (+70 млрд. руб. за каждый 1 рубль ослабления национальной валюты от уровня 65.7). Так что возможны проблемы исполнения бюджетного правила из-за заинтересованности бюджета в более слабом рубле и конечности валютных резервов (из $150 млрд. можно свободно потратить ~$70 или 4% ВВП, а дальше – не больше 1% ВВП в год). По идее, Минфин должен четко следовать БП и использовать в экономике все базовые нефтегазовые доходы при цене на нефть $42.4, а не экономить на продаже валюты и поддержке экономики в трудные времена. Кризис станет первым испытанием для заинтересованности бюджета в более слабом курсе рубля. Этот изъян исправлять нужно было раньше – сейчас требуется четко следовать БП.

Аргументы, что Россия борется за долю рынка и пытается выдавить с рынка американские сланцы, экономически не обоснованы. Даже с позиций конкретной компании и амбиций ее менеджмента – прибыли существенно сократятся. Но, кто его знает, может там готовится новая сделка с катарским фондом по привлекательным ценам…

Для стран-экспортеров важен не объем добычи нефти, а ресурсы, которые они получают в обмен на свой экспорт. Мы не можем кушать нефть, золото и другие товары, которые производим с избытком. Для роста благосостояния нам нужно стремиться получать больше в обмен на свои товары, с меньшими внутренними издержками (кстати, один из принципов MMT). Поэтому стратегия ограничения объёмов для получения более высокой цены – верная, а отказ от сделки ОПЕК+ и упование на "рыночек", который найдёт правильную цену в любых обстоятельствах, - неэффективен и для ОПЕК, и для России. Особенно для России, где бюджетное правило защищает бюджет и доходы экспортёров, но не способствует диверсификации и росту остальной экономики.

Всех сейчас волнуют основной вопрос российского кризисного менталитета – курс рубля. Для представления возможных значение курса, которые будет так или иначе поддерживать Банк России, чтобы ситуация не выходила из-под контроля, нужны две вещи: 1) вспомнить кризисный сценарий Банка России, представленный в ОНЕДКП на 2020-22.pdf); 2) оценить действие бюджетного правила, влияния курса и цен на нефть на платежный баланс и разные субъекты экономики.

1) Полгода назад я записывал о «фантастическом» рисковом сценарии Банка России с ценой на нефть $25 и курсом 94 руб. за USD (курс рассчитан мной из аналогичного 1.5-кратного снижения объема импорта по прогнозу Банка России). Как видим, уже ничего фантастического в этом сценарии нет. Но считаю его крайним - он подразумевает существенное отклонение многих экономических показателей – снижение экономики до 4-5% в худшем квартале, рост инфляции до 6-8%. Экономические власти, наверное, хотели бы избежать этого.

2) Бюджетное правило хорошо защищает торговый баланс, доходы бюджета и нефтяных компаний от колебаний цен на нефть. Но если у НК прибыли сокращаются, то нефтегазовые доходы бюджета, которые можно тратить, растут. Заложенный парадокс – чем ниже нефть и выше курс доллара США, тем больше базовые доходы в рублях при цене нефти 42.4/bbl. Разницу между фактическими доходами и базовыми должны покрывать продажи иностранной валюты из ФНБ. Мои оценки $38 млрд. в год при нефти $25 совпадают с расчетами Банка России в ОНЕДКП. Таких продаж будет достаточно, чтобы страна получила обычные ~9 трлн. руб. ($120-140 млрд.) от нефти и газа (для оплаты части импорта), а курс остался 75 руб. за USD. Подробные расчеты и графики в Google Sheets.

Минфин сегодня представил более скромные расчеты продаж валюты, хотя оценки дополнительных базовых доходов совпадают (+70 млрд. руб. за каждый 1 рубль ослабления национальной валюты от уровня 65.7). Так что возможны проблемы исполнения бюджетного правила из-за заинтересованности бюджета в более слабом рубле и конечности валютных резервов (из $150 млрд. можно свободно потратить ~$70 или 4% ВВП, а дальше – не больше 1% ВВП в год). По идее, Минфин должен четко следовать БП и использовать в экономике все базовые нефтегазовые доходы при цене на нефть $42.4, а не экономить на продаже валюты и поддержке экономики в трудные времена. Кризис станет первым испытанием для заинтересованности бюджета в более слабом курсе рубля. Этот изъян исправлять нужно было раньше – сейчас требуется четко следовать БП.

{kind=link}

Банк России в этот раз оперативно объявил о первых шагах поддержки рубля - приостановка покупки иностранной валюты по бюджетному правилу. Но этого мало. Возможно, потребуются дополнительные интервенции. Можно отказаться от покупок золота и даже начать его продавать. Сейчас важно не допустить массового бегства резидентов в иностранную валюту и активных распродаж ОФЗ со стороны нерезидентов. Крайней и не лучшей мерой будет повышение ставок – это может быть расценено как капитуляция.

Итак, у нас новая реальность – низкие цены на нефть 30-40, низкие доходы нефтегазовых компаний, но не критичные для их платежеспособности, потенциал увеличения инфляции с 2+% до 4-5% и риски разрастания короновируса.

Завтра увидим продолжение обвала российских акций вслед за нефтью и мировыми рынками. Будут ещё более вкусные цены, но в условиях торговой войны и ожиданий кризиса ставить на то, что они будут минимумами, рано.

Итак, у нас новая реальность – низкие цены на нефть 30-40, низкие доходы нефтегазовых компаний, но не критичные для их платежеспособности, потенциал увеличения инфляции с 2+% до 4-5% и риски разрастания короновируса.

Завтра увидим продолжение обвала российских акций вслед за нефтью и мировыми рынками. Будут ещё более вкусные цены, но в условиях торговой войны и ожиданий кризиса ставить на то, что они будут минимумами, рано.

На Московской бирже новый максимум по объему торгов – 249 млрд. по индексу или 2.6% капитализации (больше в процентах было лишь в июне 2009). Максимальные за всю историю торгов обороты прошли в акциях Лукойла 36 млрд., Роснефти 13 млрд., Новатэка 7 млрд. и Татнефти 6 млрд. По Сбербанку 49 млрд. - третий результат в истории, максимум с 2010. Значительные относительные обороты - в акциях Аэрофлота 8%, Мосбиржи 4% и Роснефти 4% от количества акций в свободном обращении (Free Float).

Сегодня индекс акций в рублях упал за день на 8% и на 13% в долларах США. От максимума в январе 2020 индекс снизился на 34% в долларах и 23% в рублях. Исторически это обычная коррекция, на которой нужно покупать, кроме более мощных падений в 1998, 2008 и 2014. Будет ли что-то похожее в 2020 – сложный вопрос, но без роста цен на нефть акции нефтегазовых компаний восстановиться не смогут. Они составляют половину индекса, а сегодня были лидерами падения. По текущим ценам на нефть ($35) прибыли российских нефтегазовых компаний снизятся в 2-3 раза.

Отличная картинка от Сергея Спирина

Сегодня индекс акций в рублях упал за день на 8% и на 13% в долларах США. От максимума в январе 2020 индекс снизился на 34% в долларах и 23% в рублях. Исторически это обычная коррекция, на которой нужно покупать, кроме более мощных падений в 1998, 2008 и 2014. Будет ли что-то похожее в 2020 – сложный вопрос, но без роста цен на нефть акции нефтегазовых компаний восстановиться не смогут. Они составляют половину индекса, а сегодня были лидерами падения. По текущим ценам на нефть ($35) прибыли российских нефтегазовых компаний снизятся в 2-3 раза.

Отличная картинка от Сергея Спирина

{kind=link}

Forwarded from Капитал

Из фондов акций развивающихся рынков отток капитала достиг рекордных значений. Это не могло не сказаться на динамике их фондовых индексов: широкий индекс MSCI Emerging Markets потерял с январского максимума 27%, а отдельные его представители - намного больше (Бразилия -50%, Россия -43% по ценам долларовых ETF). Достаточно ли будет такого экстрима для того, чтобы сгенерировать хотя бы контр-трендовое ралли, скоро узнаем. Раньше работало, если верить истории.

ЧТО ДЕЛАТЬ СО СТАВКОЙ И ЭКОНОМИКОЙ. Прекрасный текст написал Олег Замулин. Акцентирую, что нужно делать сейчас экономическим властям - поддерживать совокупный спрос в ответ на короновирус. Поэтому ЦБ лучше ничего не делать со ставкой, но не допускать существенного ослабления рубля. Возможно с помощью интервенций, если рубль окажется слабее других валют EM. Пока рубль упал как бразильский реал или мексиканский песо на 15-20%. Нормально с учетом шока от цен на нефть и развала сделки ОПЕК+. Дальше динамика рубля должна быть лучше, если мы действительно хотим всем доказать, что у нас все сделано для обеспечения макроэкономической стабильности при любых ценах на нефть.

Дополню, что для поддержки совокупного спроса сейчас нужен рост бюджетных расходов. Не нужно жалеть денег регионам, людям, компаниям, пострадавшим от короновируса. Бюджетный дефицит не то, что должно ограничивать желание общества стать более защищенным как от экономических, так и вирусных шоков. Максим Орешкин на гайдаровском форуме при обсуждении MMT предлагал изучить опыт Китая. Эта страна успешно прошла кризис 2008 года и, похоже, первой и без существенных последствий выйдет из этого.

Дополню, что для поддержки совокупного спроса сейчас нужен рост бюджетных расходов. Не нужно жалеть денег регионам, людям, компаниям, пострадавшим от короновируса. Бюджетный дефицит не то, что должно ограничивать желание общества стать более защищенным как от экономических, так и вирусных шоков. Максим Орешкин на гайдаровском форуме при обсуждении MMT предлагал изучить опыт Китая. Эта страна успешно прошла кризис 2008 года и, похоже, первой и без существенных последствий выйдет из этого.

{kind=link}

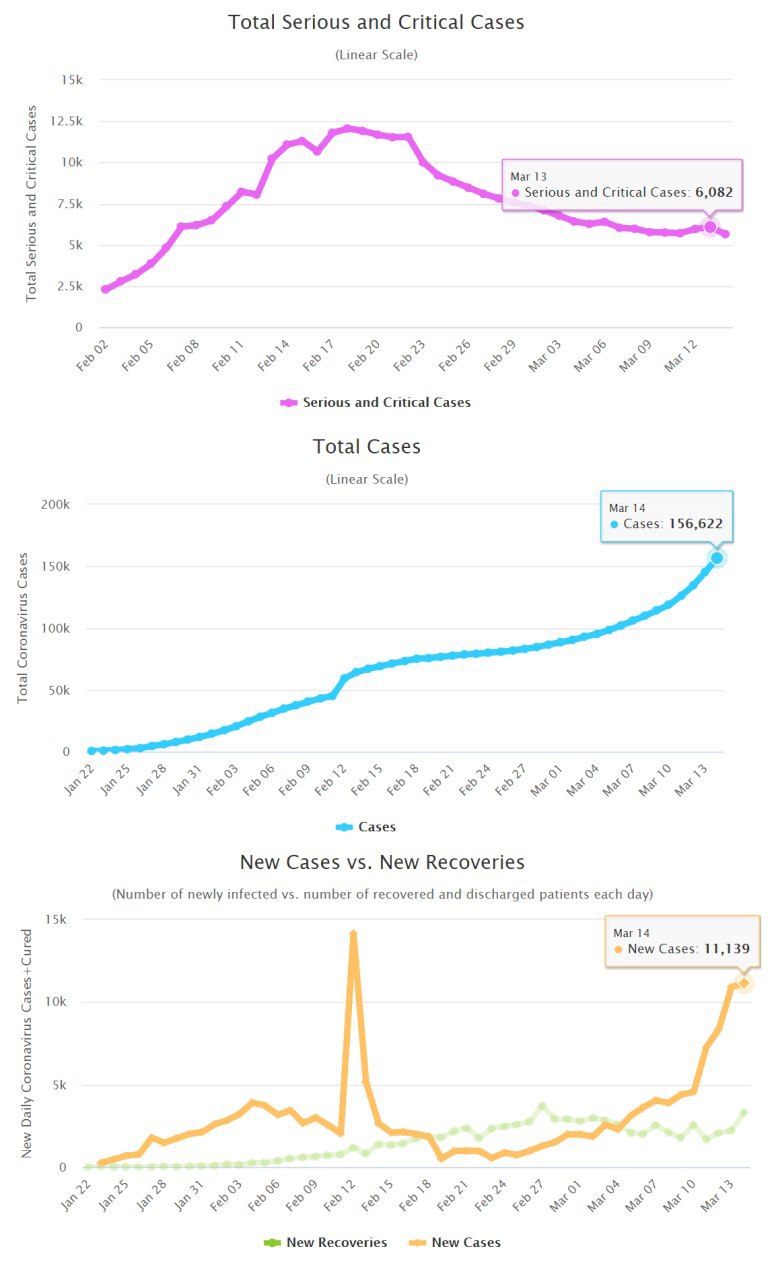

КОРОНАВИРУС И РЫНКИ. Фондовые рынки реагируют на количество выявленных случаев (средний и нижний график), хотя самый важный график - верхний - количество критических и тяжелых случаев. Именно это количество создает основную нагрузку на систему здравоохранения и требует введения жестких карантинных мер. Не нашел статистику таких случаев по отдельным странам, но пока вторая волна за пределами Китая не привела к росту числа тяжелобольных.

Количество новых выявленных случаев будет ещё долго оставаться высоким - это функция от охвата тестирования. Количество реально заразившихся в легкой форме, возможно, уже на порядок больше. В Китае из 320+ тыс. протестированных выявлено 77 тыс. на 24 февраля, количество активных носителей снизилось с пика в 58 тыс. до 10 к текущему моменту - там эпидемия побеждена. В Италии на 12 марта из 86 тыс. тестов было выявлено 15 тыс. зараженных (сейчас уже 21 тыс.) - источник. Все актуальные графики здесь.

17-20 февраля 2020, когда в Китае количество новых случаев пошло на убыль, индекс S&P тестировал исторические максимумы, но уже с 24 февраля повалился вслед за ростом случаев за пределами Китая. Если экстраполировать на будущее, то рынки должны успокоиться, когда количество новых случаев в мире начнет устойчиво снижаться и можно будет прогнозировать момент завершения карантинов (нижний график).

Количество новых выявленных случаев будет ещё долго оставаться высоким - это функция от охвата тестирования. Количество реально заразившихся в легкой форме, возможно, уже на порядок больше. В Китае из 320+ тыс. протестированных выявлено 77 тыс. на 24 февраля, количество активных носителей снизилось с пика в 58 тыс. до 10 к текущему моменту - там эпидемия побеждена. В Италии на 12 марта из 86 тыс. тестов было выявлено 15 тыс. зараженных (сейчас уже 21 тыс.) - источник. Все актуальные графики здесь.

17-20 февраля 2020, когда в Китае количество новых случаев пошло на убыль, индекс S&P тестировал исторические максимумы, но уже с 24 февраля повалился вслед за ростом случаев за пределами Китая. Если экстраполировать на будущее, то рынки должны успокоиться, когда количество новых случаев в мире начнет устойчиво снижаться и можно будет прогнозировать момент завершения карантинов (нижний график).

{kind=link}

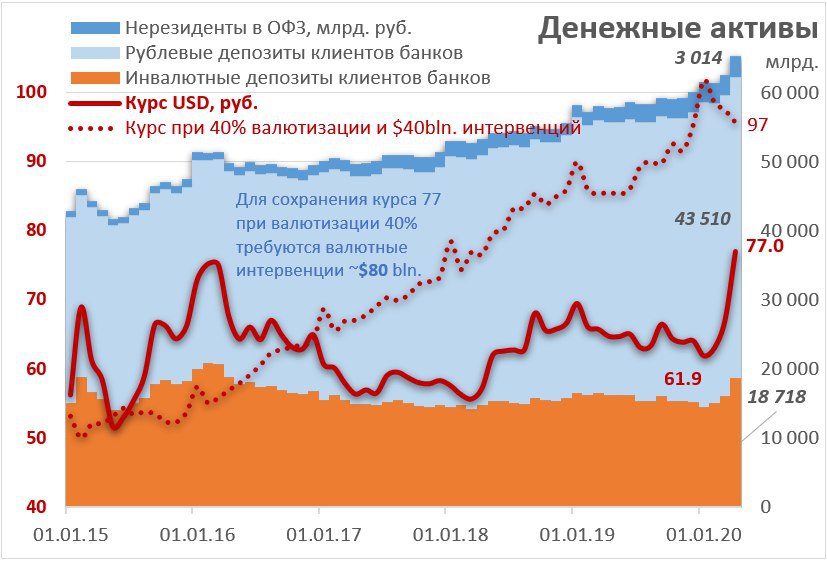

КУРС РУБЛЯ - ПОРТФЕЛЬНЫЙ ПОДХОД. Цена российской нефти $25. Саудовская Аравия заливает рынок своей нефтью со скидками. Цены на рынке реальных товаров обычно зависят от потоков – текущего спроса и предложения. Тогда как цены на финансовые активы в большей степени определяются запасами, или долей в желаемом портфеле активов. Вообще финансовые потоки на макроуровне из одних активов в другие невозможны – у каждой продажи актива есть свой покупатель. От продажи акций и увеличения денежной позиции в портфеле общее количество денег или акций на рынке не меняется (если только акции не выкупает сам эмитент). Но от изменения предпочтений владельцев активов сильно меняется цена. Например, для сокращения доли акций в совокупном портфеле на 10% (с 50% до 40%) цена акций должна упасть на 33% (из 50+50 получится 33+50).

Аналогично, если меняются предпочтения инвесторов по доле долларов или рублей в портфеле, существенно меняется курс рубля. С начала 2020 курс доллара США вырос на 24% до 77+ и это увеличило валютизацию депозитов лишь на 5% с 25% до 30%. При росте валютизации с 30% до 40% без притока новых долларов, курс доллара может вырасти с текущих 77 до 120 руб. Почему 40%? – примерно столько было на пике кризисов 1998, 2008 и 2014гг. Банк России может поднять ставку, как он это делал все прошлые кризисы, якобы для увеличения интереса к рублевым сбережениям. Но в коротком периоде все это не работает – проверено практикой. Для удовлетворения предпочтений инвесторов нужен приток долларов из резервов.

И резервов у нас более чем достаточно - $570 млрд. можно конвертировать на все рублевые депозиты (44 трлн. руб.). Но, конечно, этого делать никогда не потребуется. Сейчас в России $240 млрд. на депозитах, в том числе 100 у населения и 50 у Сургутнефтегаза. У банков валютные активы и пассивы сбалансированы ~$300 млрд., из них до половины в ликвидной форме. Для сохранения курса на уровне 77 в самом крайнем сценарии с валютизацией депозитов 40% нужно потратить $80 млрд. Если тратить медленно по бюджетном правилу (до $40 млрд. в год при нефти $25), то курс дойдет до 97 руб. с соответствующими последствиями для инфляции.

Повторюсь, что все это крайние варианты, когда паника и бегство в инвалюту достигает пика. Надеюсь, что в интересах властей не повторять ошибки прошлых кризисов и не доводить до паники. Для этого не нужно дергать ставку, но существенно увеличить валютные интервенции и госрасходы. 300 млрд. руб. ($4 млрд. или 0,3% ВВП) на поддержку бизнеса и населения – очень мало, когда многие страны заявили о сотнях миллиардах долларов помощи от последствий коронавируса (4-20% ВВП). Пришло время тратить резервы, которые копили на черный день.

Аналогично, если меняются предпочтения инвесторов по доле долларов или рублей в портфеле, существенно меняется курс рубля. С начала 2020 курс доллара США вырос на 24% до 77+ и это увеличило валютизацию депозитов лишь на 5% с 25% до 30%. При росте валютизации с 30% до 40% без притока новых долларов, курс доллара может вырасти с текущих 77 до 120 руб. Почему 40%? – примерно столько было на пике кризисов 1998, 2008 и 2014гг. Банк России может поднять ставку, как он это делал все прошлые кризисы, якобы для увеличения интереса к рублевым сбережениям. Но в коротком периоде все это не работает – проверено практикой. Для удовлетворения предпочтений инвесторов нужен приток долларов из резервов.

И резервов у нас более чем достаточно - $570 млрд. можно конвертировать на все рублевые депозиты (44 трлн. руб.). Но, конечно, этого делать никогда не потребуется. Сейчас в России $240 млрд. на депозитах, в том числе 100 у населения и 50 у Сургутнефтегаза. У банков валютные активы и пассивы сбалансированы ~$300 млрд., из них до половины в ликвидной форме. Для сохранения курса на уровне 77 в самом крайнем сценарии с валютизацией депозитов 40% нужно потратить $80 млрд. Если тратить медленно по бюджетном правилу (до $40 млрд. в год при нефти $25), то курс дойдет до 97 руб. с соответствующими последствиями для инфляции.

Повторюсь, что все это крайние варианты, когда паника и бегство в инвалюту достигает пика. Надеюсь, что в интересах властей не повторять ошибки прошлых кризисов и не доводить до паники. Для этого не нужно дергать ставку, но существенно увеличить валютные интервенции и госрасходы. 300 млрд. руб. ($4 млрд. или 0,3% ВВП) на поддержку бизнеса и населения – очень мало, когда многие страны заявили о сотнях миллиардах долларов помощи от последствий коронавируса (4-20% ВВП). Пришло время тратить резервы, которые копили на черный день.

{kind=link}