Российский фондовый рынок растет без существенных коррекций 2+ года с июня 2017. Вырос по индексу Мосбиржи до 2800 пунктов, на 60% с минимума 1775 и на 76%, включая дивиденды. Исторически после такого роста можно ждать коррекцию в любой момент на 10-20%, но предпосылок для нее сейчас нет. Разве что снижение на мировых рынках, связанное с обострением торговой войны США-Китай. Правда, такой сценарий явно не в интересах Трампа, который через твит пишет о росте фондового рынка США. В России мы должны перейти от инфляционного роста прошлого к нормальному инвестиционному росту, основанному на снижении ставок и рисков. Если в снижении инфляции и ключевой ставки сомнений почти нет (до 6-6,5% в 2020), то риски останутся высокими. До тех пор, пока динамика экономического роста и доходов населения не будет перевешивать риски. Есть надежда, что рост госрасходов в ближайшие годы поможет. Цель по индексу Мосбиржи 3200 +14% на год плюс дивиденды 6%. Текущий средневзвешенный P/E индекса 8, цель - 9-10 и дивиденды 5-6% в год.

Основным драйвером роста рынка в последний год были акции нефтегазовых компаний. Их доля в моих реальных и модельных портфелях (25-30%) была ниже, чем в индексе Мосбиржи (50%). Поэтому существенно опередить рынок не получилось. Но в дальнейшем тактика занижения веса нефтянки может снова сработать. Отрасль в прошлом показала опережающий рост из-за фундаментальных показателей - рост прибылей и выплат акционерам, но теперь эти факторы могут иметь обратный эффект. Примерно так уже произошло в акциях металлургов Северсталь, ММК и НЛМК.

Модельный портфель в последний раз был обновлен в конце июля (доступ после авторизации). Рано проданы акции Полюса и сокращена доля Лукойла (в реальных портфелях участвовал в выкупе по 5450 и откупил по 5200). Тогда же были включены акции ЛСР и ТГК-1, увеличена доля Аэрофлота. Сейчас я бы увеличил долю Лукойла и включил в портфель Газпромнефть. Можно сократить Газпром и Сургут, особенно если они приблизятся к 250 и 40 руб. Топ-4 выглядел бы так: Сбербанк 15%, Газпром 10%, Аэрофлот 9%, Лукойл 7%.

PS. Не является индивидуальной инвестиционной рекомендацией.

Основным драйвером роста рынка в последний год были акции нефтегазовых компаний. Их доля в моих реальных и модельных портфелях (25-30%) была ниже, чем в индексе Мосбиржи (50%). Поэтому существенно опередить рынок не получилось. Но в дальнейшем тактика занижения веса нефтянки может снова сработать. Отрасль в прошлом показала опережающий рост из-за фундаментальных показателей - рост прибылей и выплат акционерам, но теперь эти факторы могут иметь обратный эффект. Примерно так уже произошло в акциях металлургов Северсталь, ММК и НЛМК.

Модельный портфель в последний раз был обновлен в конце июля (доступ после авторизации). Рано проданы акции Полюса и сокращена доля Лукойла (в реальных портфелях участвовал в выкупе по 5450 и откупил по 5200). Тогда же были включены акции ЛСР и ТГК-1, увеличена доля Аэрофлота. Сейчас я бы увеличил долю Лукойла и включил в портфель Газпромнефть. Можно сократить Газпром и Сургут, особенно если они приблизятся к 250 и 40 руб. Топ-4 выглядел бы так: Сбербанк 15%, Газпром 10%, Аэрофлот 9%, Лукойл 7%.

PS. Не является индивидуальной инвестиционной рекомендацией.

Московская Биржа

Московская Биржа - Индекс МосБиржи (IMOEX), график и котировки

IMOEX Индекс МосБиржи: описание, основные параметры, график стоимости

КЛЮЧЕВАЯ СТАВКА, ОФЗ И ПРОГНОЗЫ НА БУДУЩЕЕ. В пятницу 6 сентября Банк России снизил ставку до 7% и обещал рассмотреть ее снижение на одном из следующих трех заседаний. Разница в прогнозах инфляции на 2019 и 2020 год от БР и Минэка говорит о консервативности прогноза БР, что увеличивает шансы на понижение ключевой ставки 2 раза уже в 2019 году (до 6.5%), и в 2020 - до 6%. На пресс-конференции Эльвира Набиуллина дала сигнал, что в будущем прогноз нейтральной реальной ставки (2-3% при инфляции 4%) может быть пересмотрен вниз. Но я полагаю, что пока инфляция не будет устойчиво ниже 3% и Банк России не перейдет от нейтральной к стимулирующей политике (ставка ниже 6%), пересмотра нейтральной ставки не будет.

Прогноз ставки через полгода или год напрямую влияет на доходности ОФЗ. Рынок оценивают динамику ключевой ставки в будущем и добавляет к ней премию за временной риск. Для доходности ОФЗ я строю два сценария на 1 год – базовый и рисковый. Сейчас мой базовый прогноз предполагает снижение ключевой ставки и доходности ОФЗ до 6-6.5%, но сохранение диапазона нейтральной ставки в 6-7%. На самых длинных ОФЗ можно заработать 10% годовых в базовом сценарии. Больше, до 15% годовых, принесут ОФЗ с погашением в 2033-39гг., если их доходность снизится не до 7%, а до 6.5% через год. Но такой сценарий возможен только при официальном пересмотре вниз диапазона нейтральной ставки. В рисковом сценарии ставка останется на уровне 7%, а доходности ОФЗ немного подрастут до 7-7.5%. Тогда длинные ОФЗ снизятся в цене и принесут меньше, чем текущая доходность до погашения (7.3%). Подробные расчеты и графики - в самообновляемой таблице (один из графиков ниже)

Новый макро-прогноз от Банка России, по-моему мнению, грешит внутренней несогласованностью. Снижаются темпы роста кредита и отток капитала при одновременном увеличении темпов роста инвестиций, ВВП и доходов населения. В мировой практике такого не бывает, если только в страну не идет мощный приток иностранных инвестиций или государство активно стимулирует экономику через расходы и дефицит бюджета. Эльвира Набиуллина намекала на большие остатки на счетах предприятий, но это ложное представление о работе финансовой системы. Идет смешение понятия поток и запас. Прошлые сбережения могут исчезнуть из экономики только на погашение кредитов, но это означает рецессию, а не увеличение темпов роста. Аналогичные ложные выводы можно сделать, если говорить, что денежная масса определяет уровень инфляции... Впрочем, долгосрочные прогнозы обычно далеки от будущей реальности и часто пересматриваются. Сам макро-прогноз прекрасно разобран у Кирилла Тремасова в канале MMI, как и пресс-конференция главы БР (часть 1 и 2).

Прогноз ставки через полгода или год напрямую влияет на доходности ОФЗ. Рынок оценивают динамику ключевой ставки в будущем и добавляет к ней премию за временной риск. Для доходности ОФЗ я строю два сценария на 1 год – базовый и рисковый. Сейчас мой базовый прогноз предполагает снижение ключевой ставки и доходности ОФЗ до 6-6.5%, но сохранение диапазона нейтральной ставки в 6-7%. На самых длинных ОФЗ можно заработать 10% годовых в базовом сценарии. Больше, до 15% годовых, принесут ОФЗ с погашением в 2033-39гг., если их доходность снизится не до 7%, а до 6.5% через год. Но такой сценарий возможен только при официальном пересмотре вниз диапазона нейтральной ставки. В рисковом сценарии ставка останется на уровне 7%, а доходности ОФЗ немного подрастут до 7-7.5%. Тогда длинные ОФЗ снизятся в цене и принесут меньше, чем текущая доходность до погашения (7.3%). Подробные расчеты и графики - в самообновляемой таблице (один из графиков ниже)

Новый макро-прогноз от Банка России, по-моему мнению, грешит внутренней несогласованностью. Снижаются темпы роста кредита и отток капитала при одновременном увеличении темпов роста инвестиций, ВВП и доходов населения. В мировой практике такого не бывает, если только в страну не идет мощный приток иностранных инвестиций или государство активно стимулирует экономику через расходы и дефицит бюджета. Эльвира Набиуллина намекала на большие остатки на счетах предприятий, но это ложное представление о работе финансовой системы. Идет смешение понятия поток и запас. Прошлые сбережения могут исчезнуть из экономики только на погашение кредитов, но это означает рецессию, а не увеличение темпов роста. Аналогичные ложные выводы можно сделать, если говорить, что денежная масса определяет уровень инфляции... Впрочем, долгосрочные прогнозы обычно далеки от будущей реальности и часто пересматриваются. Сам макро-прогноз прекрасно разобран у Кирилла Тремасова в канале MMI, как и пресс-конференция главы БР (часть 1 и 2).

{kind=link}

КУРС 94 руб. за USD или ФАНТАСТИЧЕСКИЙ СЦЕНАРИЙ ОТ БАНКА РОССИИ. В опубликованном проекте Основных направлений единой государственной денежной-кредитной политики на 2020-2022 Банк России (БР) просчитал три сценария на три года в зависимости от цен на нефть. Как известно, у нас курс плавающий, причем настолько, что БР всячески избегает каких-либо цифровых значений, указывающих на него. Но курс можно вычислить по другим показателям. Если использовать в базовом сценарии курс USD, прогнозируемый Минэкономразвития (~66 руб.), а в двух других сценариях - рисковом и «высокие цены на нефть» - подразумевать, что импорт в рублевом выражении будет таким же, то мы получим целевой курс в прогнозах Банка России. Как видно по истории, импорт в рублевом выражении у нас достаточно стабилен даже при существенном снижении курса рубля, так что ошибка в расчетах будет незначительной.

Итак, при среднегодовой цене на нефть $25/bbl курс USD составит 94 руб. При этом импорт снизится с $249 до $177 млрд. При высоких ценах на нефть $75/bbl курc USD составит 59-60 руб. (импорт вырастет до $288-309 млрд. в 2021-22). Удивляет разница в чувствительности курса рубля к ценам на нефть при движении в разные стороны, хотя бюджетное правило предполагает одинаковое воздействие на курс рубля покупок или продаж иностранной валюты. При падении нефти каждый $1 цены барреля увеличивает курс доллара на 1 рубль, а при росте цен на нефть – снижает курс доллара лишь на 0,3 руб.

Сценарий с нефтью $25 вряд ли можно считать реальным. Таких среднегодовых цен не было c 2001 (минимум с 2005 $42 был в 2016 – на 68% выше). При этом по графику БР нефть падает сразу до $20, а значит и курс доллара может вырасти гораздо выше 94 руб. в моменте. Своим фантастическим сценарием БР подсветил другую проблему – он не готов будет поддерживать курс рубля при таком внешнем шоке. Трата валютных резервов в $38 млрд. при нефти $25 даже меньше, чем расчетные продажи валюты по бюджетному правилу. Значит БР не будет проводить дополнительных интервенций, но будет продолжать покупки золота, что есть де-факто интервенции против рубля.

Остается загадкой, для чего Банк России просчитал этот фантастический сценарий? Думаю, чтобы предостеречь Правительство от траты ФНБ. В Основных направлениях есть целый раздел, посвященный возможным вариантам использования ФНБ сверх 7% ВВП. Среди 5 вариантов БР во всех нашел изъяны и предлагает либо оставить все как есть, либо лишь расширить круг валютных финансовых инструментов для инвестирования (вариант 1). В целом подход БР к бюджетной политике суверенного государства выглядит супер-архаичным. В документе нет какого-либо намека на использование государственного долга (вместо частного) для финансирования экономического роста и как основного элемента сбалансированной финансовой системы. При такой политике совершенно неуместны самоограничения, связанные с полным отказом от валютных интервенций и режимом абсолютного free floating курса рубля. Они, как видно, из прогнозов БР создают несимметричные риски, которые не может купировать бюджетное правило.

Несимметричность влияния цен на нефть на курс рубля связана с тем, что нынешнее бюджетное правило (вместо с политикой девалютизации) ограничивает частный сектор в накоплении валютных активов и хеджировании рисков будущих кризисов. Имело бы смысл накапливать иностранную валюту не в бюджете суверенного государства, а на счетах частного сектора, хотя бы пенсионных, при этом продолжая ограничивать рисковое валютное кредитование. Тогда при снижении цен на нефть частный сектор автоматически получил доход от снижения курса рубля и сократил валютные сбережения в пользу рублевых. В сценарии БР этот доход получит бюджет, который не является финансово ограниченным в стране со своей валютой. Безусловно, это снижает доверие к рублю, что заметно по сценариям БР - отток частного капитала увеличивается как при росте цен на нефть, так и при их снижении.

Итак, при среднегодовой цене на нефть $25/bbl курс USD составит 94 руб. При этом импорт снизится с $249 до $177 млрд. При высоких ценах на нефть $75/bbl курc USD составит 59-60 руб. (импорт вырастет до $288-309 млрд. в 2021-22). Удивляет разница в чувствительности курса рубля к ценам на нефть при движении в разные стороны, хотя бюджетное правило предполагает одинаковое воздействие на курс рубля покупок или продаж иностранной валюты. При падении нефти каждый $1 цены барреля увеличивает курс доллара на 1 рубль, а при росте цен на нефть – снижает курс доллара лишь на 0,3 руб.

Сценарий с нефтью $25 вряд ли можно считать реальным. Таких среднегодовых цен не было c 2001 (минимум с 2005 $42 был в 2016 – на 68% выше). При этом по графику БР нефть падает сразу до $20, а значит и курс доллара может вырасти гораздо выше 94 руб. в моменте. Своим фантастическим сценарием БР подсветил другую проблему – он не готов будет поддерживать курс рубля при таком внешнем шоке. Трата валютных резервов в $38 млрд. при нефти $25 даже меньше, чем расчетные продажи валюты по бюджетному правилу. Значит БР не будет проводить дополнительных интервенций, но будет продолжать покупки золота, что есть де-факто интервенции против рубля.

Остается загадкой, для чего Банк России просчитал этот фантастический сценарий? Думаю, чтобы предостеречь Правительство от траты ФНБ. В Основных направлениях есть целый раздел, посвященный возможным вариантам использования ФНБ сверх 7% ВВП. Среди 5 вариантов БР во всех нашел изъяны и предлагает либо оставить все как есть, либо лишь расширить круг валютных финансовых инструментов для инвестирования (вариант 1). В целом подход БР к бюджетной политике суверенного государства выглядит супер-архаичным. В документе нет какого-либо намека на использование государственного долга (вместо частного) для финансирования экономического роста и как основного элемента сбалансированной финансовой системы. При такой политике совершенно неуместны самоограничения, связанные с полным отказом от валютных интервенций и режимом абсолютного free floating курса рубля. Они, как видно, из прогнозов БР создают несимметричные риски, которые не может купировать бюджетное правило.

Несимметричность влияния цен на нефть на курс рубля связана с тем, что нынешнее бюджетное правило (вместо с политикой девалютизации) ограничивает частный сектор в накоплении валютных активов и хеджировании рисков будущих кризисов. Имело бы смысл накапливать иностранную валюту не в бюджете суверенного государства, а на счетах частного сектора, хотя бы пенсионных, при этом продолжая ограничивать рисковое валютное кредитование. Тогда при снижении цен на нефть частный сектор автоматически получил доход от снижения курса рубля и сократил валютные сбережения в пользу рублевых. В сценарии БР этот доход получит бюджет, который не является финансово ограниченным в стране со своей валютой. Безусловно, это снижает доверие к рублю, что заметно по сценариям БР - отток частного капитала увеличивается как при росте цен на нефть, так и при их снижении.

{kind=link}

Заголовок о 94 руб. - больше для привлечения внимания. Я ожидаю среднегодовой курс рубля в пределах 59-71 за USD при любых ценах на нефть от $40 до $75/bbl. На днях появились предсказания из другой крайности - 30 руб. за USD, будто в США и Европе большие государственные долги, а у нас долг отрицательный. Такие обоснования, конечно, не соответствуют логике работы современной денежной системы. Теоретически мы можем увидеть 30, если в Россию вдруг придут сотни миллиардов USD внешних инвестиций, а Банк России никак не будет противодействовать росту курса рубля своими интервенциями. Но для этого нужно многое поменять не только в денежно-кредитной политике, но и в государстве 😉

Основные направления ЕГДКП - почти как конституция для Банка России. В ней описываются правила, которым следует регулятор, анализируются условия и риски, предлагаются возможные сценарии. Документ обновляется ежегодно. В отдельном файле сравнил и прокомментировал важные формулировки. Рекомендую новые разделы о нейтральной процентной ставке и об инвестировании ФНБ. Но самыми важными и даже революционными с точки зрения понимания работы современной денежной системы стали два дополнения: 1) не только краткосрочные ставки, но и вся кривая ОФЗ напрямую зависит от ключевой ставки и ожиданий ее изменения (то есть доходность гособлигаций определяется не рынком, а Банком России – гвоздь в гроб теории crowding out); 2) ликвидность банковского сектора не влияет на возможности кредитования экономики (другими словами - кредиты создают депозиты, а не наоборот). Странно, что с таким мощным движением в сторону MMT, Банк России до сих пор покупает золото и инвалюту, рассматривая рубль не как суверенную валюту, а как товарную производную от металла или резервных валют.

Основные направления ЕГДКП - почти как конституция для Банка России. В ней описываются правила, которым следует регулятор, анализируются условия и риски, предлагаются возможные сценарии. Документ обновляется ежегодно. В отдельном файле сравнил и прокомментировал важные формулировки. Рекомендую новые разделы о нейтральной процентной ставке и об инвестировании ФНБ. Но самыми важными и даже революционными с точки зрения понимания работы современной денежной системы стали два дополнения: 1) не только краткосрочные ставки, но и вся кривая ОФЗ напрямую зависит от ключевой ставки и ожиданий ее изменения (то есть доходность гособлигаций определяется не рынком, а Банком России – гвоздь в гроб теории crowding out); 2) ликвидность банковского сектора не влияет на возможности кредитования экономики (другими словами - кредиты создают депозиты, а не наоборот). Странно, что с таким мощным движением в сторону MMT, Банк России до сих пор покупает золото и инвалюту, рассматривая рубль не как суверенную валюту, а как товарную производную от металла или резервных валют.

Google Docs

ОНЕГДКП_2019+20+21+22+23+24

Основные направления единой государственной ДКП Сравнение ОНЕГДКП 2025 vs 2024 (сентябрь 2024 Truevalue)

2 Сценарии

10 Сравнение ОНЕГДКП 2024 vs 2023 (август 2023 Truevalue)

11 Сценарии

19 Трансмиссионный механизм

20 Сравнение ОНЕГДКП 2022 vs 2023 (август…

2 Сценарии

10 Сравнение ОНЕГДКП 2024 vs 2023 (август 2023 Truevalue)

11 Сценарии

19 Трансмиссионный механизм

20 Сравнение ОНЕГДКП 2022 vs 2023 (август…

Forwarded from Politeconomics

Современная денежная теория – ответ Сергею Моисееву

Наконец-то в России началась дискуссия об MMT. Недавно сайт ECONS опубликовал критическую статью советника первого заместителя председателя Центрального банка России Сергея Моисеева о современной денежной (монетарной) теории.

Вот наш ответ Моисееву:

Наконец-то в России началась дискуссия об MMT. Недавно сайт ECONS опубликовал критическую статью советника первого заместителя председателя Центрального банка России Сергея Моисеева о современной денежной (монетарной) теории.

Вот наш ответ Моисееву:

Medium

Response to

Обстоятельная общественная дискуссия – залог успешного функционирования современного гражданского общества (ну, или так принято считать)…

👍1

Телеканал Царьград и Юрий Пронько сделали меня вестником Апокалипсиса 😅. Без спроса и без ссылки на первоисточник. Я вроде дал понять, что не верю в рисковый сценарий Банка России в $20-25 за баррель и курс USD 94.

Вчера ФРС США снизила ставку до 1.75-2%, а ЦБ Бразилии - до исторического минимума в 5.5%. До 2014 в России ставка была тоже 5.5%, а доходность ОФЗ ~6%. В течение 1-2 лет, думаю, мы достигнем этого уровня. При любой коррекции на рынке ОФЗ (во неё верится все меньше) можно увеличивать позиции в длинных ОФЗ. Снижение ставок в мире продолжится. Полагаю, что при ставках в евро -0.5%, ставки в долларах могут прийти к 0-1% в течение нескольких лет даже без какого-либо кризиса. Иначе доллар будет продолжать крепнуть к другим резервным валютам, а все потуги Трампа снизить торговый дисбаланс с Китаем и остальным миром будут обречены. Для тех, кто знаком с MMT, естественный уровень ставки - 0, все, что ниже или сверх, - налог для одних и бесплатные доходы других.

Сегодня представлены проектировки федерального бюджета на 2020-22гг. Ничего интересного - бюджет в профиците и продолжает копить инвалюту по бюджетному правилу. Немного увеличены расходы по сравнению с прошлогодним бюджетом (+0.5-0.6 трлн. руб. в год), что ожидаемо после увеличения расходов на 0.3 трлн. в 2019 до 18.3 трлн. Высокий рост ненефтегазовых доходов (+17% за 8 месяцев 2019) и огромные остатки на рублевых счетах бюджета почему-то не позволили увеличить расходы выше нейтральных для экономики ~6% в течение 3 лет. Можно и нужно хотя бы 7-8%. Кроме того, бюджет собирается много занимать в ОФЗ ~1.7 трлн. в год в чистом виде и, видимо, также складировать на счетах в банках. Прогнозируемые доходы почти не изменились, что связано с понижением прогнозов цен на нефть до $57 и нефтегазовых доходов (ненефтегазовые доходы скорее всего были увеличены).

Вчера ФРС США снизила ставку до 1.75-2%, а ЦБ Бразилии - до исторического минимума в 5.5%. До 2014 в России ставка была тоже 5.5%, а доходность ОФЗ ~6%. В течение 1-2 лет, думаю, мы достигнем этого уровня. При любой коррекции на рынке ОФЗ (во неё верится все меньше) можно увеличивать позиции в длинных ОФЗ. Снижение ставок в мире продолжится. Полагаю, что при ставках в евро -0.5%, ставки в долларах могут прийти к 0-1% в течение нескольких лет даже без какого-либо кризиса. Иначе доллар будет продолжать крепнуть к другим резервным валютам, а все потуги Трампа снизить торговый дисбаланс с Китаем и остальным миром будут обречены. Для тех, кто знаком с MMT, естественный уровень ставки - 0, все, что ниже или сверх, - налог для одних и бесплатные доходы других.

Сегодня представлены проектировки федерального бюджета на 2020-22гг. Ничего интересного - бюджет в профиците и продолжает копить инвалюту по бюджетному правилу. Немного увеличены расходы по сравнению с прошлогодним бюджетом (+0.5-0.6 трлн. руб. в год), что ожидаемо после увеличения расходов на 0.3 трлн. в 2019 до 18.3 трлн. Высокий рост ненефтегазовых доходов (+17% за 8 месяцев 2019) и огромные остатки на рублевых счетах бюджета почему-то не позволили увеличить расходы выше нейтральных для экономики ~6% в течение 3 лет. Можно и нужно хотя бы 7-8%. Кроме того, бюджет собирается много занимать в ОФЗ ~1.7 трлн. в год в чистом виде и, видимо, также складировать на счетах в банках. Прогнозируемые доходы почти не изменились, что связано с понижением прогнозов цен на нефть до $57 и нефтегазовых доходов (ненефтегазовые доходы скорее всего были увеличены).

YouTube

Юрий Пронько: Нас готовят к новому шоку – доллар по 90 руб., нефть по $25

Центральный банк России впервые опубликовал полную версию «рискового» сценария для отечественной экономики, в который закладывается шоковое обрушение цен на нефть до $25 за баррель. Ранее подобные детальные доклады выходили исключительно под грифом «для служебного…

Forwarded from MMI

ТОТАЛЬНОЕ СНИЖЕНИЕ ПРОГНОЗОВ СО СТОРОНЫ OECD. ОСНОВНАЯ РЕКОМЕНДАЦИЯ – УВЕЛИЧИВАТЬ ГОСИНВЕСТИЦИИ

• Прогноз роста мирового ВВП снижен с 3.2 до 2.9% в 2019г. Прогноз на 2020г снижен с 3.4% до 3.0%

• Прогноз по Еврозоне снижен с 1.2 до 1.1% на этот год, на 2020 – с 1.4 до 1.0%

• Прогноз по США снижен с 2.8 до 2.4% на этот год, на 2020 – с 2.3 до 2.0%

• Прогноз по Китаю снижен с 6.2 до 6.1% на этот год, на 2020 – с 6.0 до 5.7%

• Прогноз по России снижен с 1.4 до 0.9% на этот год, на 2020 – с 2.1 до 1.6%

• Прогноз по Турции повышен с -2.6 до -0.3% на этот год, на 2020 – без изменений на уровне 1.6%

• Прогноз по Бразилии понижен с 1.4 до 0.8% на этот год, на 2020 – с 2.3 до 1.7%

• Прогноз роста мирового ВВП снижен с 3.2 до 2.9% в 2019г. Прогноз на 2020г снижен с 3.4% до 3.0%

• Прогноз по Еврозоне снижен с 1.2 до 1.1% на этот год, на 2020 – с 1.4 до 1.0%

• Прогноз по США снижен с 2.8 до 2.4% на этот год, на 2020 – с 2.3 до 2.0%

• Прогноз по Китаю снижен с 6.2 до 6.1% на этот год, на 2020 – с 6.0 до 5.7%

• Прогноз по России снижен с 1.4 до 0.9% на этот год, на 2020 – с 2.1 до 1.6%

• Прогноз по Турции повышен с -2.6 до -0.3% на этот год, на 2020 – без изменений на уровне 1.6%

• Прогноз по Бразилии понижен с 1.4 до 0.8% на этот год, на 2020 – с 2.3 до 1.7%

АКРА и ДРАГИ. Сегодня две важные новости и обе касаются понимания работы современной денежной системы. Очень контрастирующие:

1) Российское рейтинговое агентство АКРА впервые присвоило рейтинг России. "Суверенный" рейтинг установлен на одном уровне A- как в иностранной, так и в национальной валюте. Нонсенс для суверенной страны с плавающим курсом, которая сама выпускает свою валюту. Интересно, у кого по мнению агентства должен быть наивысший рейтинг AAA в рублях? Кстати, международные рейтинговые агентства обычно ставят рейтинг в национальной валюте выше, чем в иностранной – так сделали S&P и Moody’s, хотя общий рейтинг у них ниже (BBB-/BBB и Baa1/Baa3). С мнением АКРА можно было согласиться, если бы они прямо признали страну "несуверенной". В АКРА должны быть в курсе, что курс рубля давно свободно плавающий, но продолжают писать, что "объем резервов более чем достаточен для компенсации избыточной волатильности валютного курса". Уязвимость платежного баланса поставили в минус, хотя бюджетное правило снимает все риски не только бюджета, но и для платежного баланса.

2) Draghi Says ECB Should Examine New Ideas Like MMT. Первое официальное лицо, по сути, решилось признать теорию. После стольких слов отрицания MMT от известных экономистов и даже самого главы ФРС Пауэлла. Причем Драги, глава ЕЦБ, верно отметил, что это вопрос не вертолетных денег (будто central banks should put money "directly in the hands of public and private sector spenders") и не монетарной политики, а фискальной задачи, которая лежит на Правительстве.

"These are objectively pretty new ideas… They have not been discussed by the Governing Council. We should look at them… When you look at them closely, you realize the task of distributing money to one subject or the other subject, that’s typically a fiscal task… It’s a government decision, not the central bank...It’s the political governance of these ideas that needs to be addressed."

1) Российское рейтинговое агентство АКРА впервые присвоило рейтинг России. "Суверенный" рейтинг установлен на одном уровне A- как в иностранной, так и в национальной валюте. Нонсенс для суверенной страны с плавающим курсом, которая сама выпускает свою валюту. Интересно, у кого по мнению агентства должен быть наивысший рейтинг AAA в рублях? Кстати, международные рейтинговые агентства обычно ставят рейтинг в национальной валюте выше, чем в иностранной – так сделали S&P и Moody’s, хотя общий рейтинг у них ниже (BBB-/BBB и Baa1/Baa3). С мнением АКРА можно было согласиться, если бы они прямо признали страну "несуверенной". В АКРА должны быть в курсе, что курс рубля давно свободно плавающий, но продолжают писать, что "объем резервов более чем достаточен для компенсации избыточной волатильности валютного курса". Уязвимость платежного баланса поставили в минус, хотя бюджетное правило снимает все риски не только бюджета, но и для платежного баланса.

2) Draghi Says ECB Should Examine New Ideas Like MMT. Первое официальное лицо, по сути, решилось признать теорию. После стольких слов отрицания MMT от известных экономистов и даже самого главы ФРС Пауэлла. Причем Драги, глава ЕЦБ, верно отметил, что это вопрос не вертолетных денег (будто central banks should put money "directly in the hands of public and private sector spenders") и не монетарной политики, а фискальной задачи, которая лежит на Правительстве.

"These are objectively pretty new ideas… They have not been discussed by the Governing Council. We should look at them… When you look at them closely, you realize the task of distributing money to one subject or the other subject, that’s typically a fiscal task… It’s a government decision, not the central bank...It’s the political governance of these ideas that needs to be addressed."

СТИМУЛЫ И РАСХОДЫ БЮДЖЕТА. ФНБ И НОРВЕЖЦЫ.

Владимир Колычев замминистра финансов в интервью Россия24 рассказал о "стимулирующей" бюджетной политике на 2020-22гг. Понимаю, что Минфину приходится защищать честь мундира от нападок тех, кто считает его виновным в слабом экономическом росте и динамике доходов населения. Но посмотрим на цифры и факты, которыми Владимир явно манипулирует.

1. Бюджетный стимул посчитан как 1.2% ВВП за два года к 2018 - самому низкому году по расходам и к самому высокому по ценам на нефть. Конечно, если прогнозировать снижение цен на нефть с $70 в 2018 до $57 в 2020, то рост ВВП будет меньше, чем рост расходов бюджета. На самом деле, во всех законах о бюджете с 2018 по 2022 расходы ~17% ВВП. Но по факту ВВП в 2018 оказался не 98 трлн., а 103 трлн. и расходы не 16,9%, а 16,1% ВВП. В будущем расходы бюджета растут примерно на уровне роста ВВП, и стимулов нет.

2. Что касается 0,5% структурного первичного дефицита или ~600 млрд. руб. Этот стимул получается только на бумаге. Так как доходы бюджета считаются консервативно, а расходы оптимистично, каждый год возникает разница в плюс бюджету и минус остальной экономике. Из этого казуса бюджет скопил на своих счетах огромные остатки ~3 трлн. руб. Казначейство размещает эти избыточные средства в банках. Судя по проекту федерального бюджета, тратить эти рубли не будут – их даже нет в проекте закона.

3. Владимир считает, что бюджетное правило (БП) с 2017 хорошо стабилизирует курс рубля и даже позволит его поддержать при стрессовом сценарии Банка России – падении цены нефти до $25. У меня получилось, что импорт и курс рубля упадут при таком сценарии в 1,4 раза - до 94 руб. за USD. Конечно, курс 94 поможет бюджету получить больше рублей за счет своих валютных резервов (и за счет всех нас, кому Банк России и Минфин предлагают девалютизацию).

4. Владимир вспомнил, как в 2018 нефть упала на 40%, а курсовая динамика была стабильной в том году. Использовать экстремальные значения модно, но не всегда убедительно. Если посмотреть на экстремумы в рубле, то в 2018 курс доллара вырос на 26% от минимума до максимума. Полагаю, что лучше сравнивать средние значения в релевантные периоды: с января 2018 по январь 2019 нефть упала с 69 до 60, а курс рубля к USD с 57 до 67. Зависимость курса рубля от нефти сохраняется, что заметно и по стрессовому сценарию Банка России.

Бюджетное правило как "инструмент перераспределения рентных доходов между поколениями". Это логика из золотого стандарта – только золото кушать нельзя, а для расходов федерального бюджета не нужны ни доллары, ни золото в современной финансовой системе. Инвалюта нужна будет частному сектору, но она достанется ему совсем по другому курсу в кризис. К слову, я выступаю не против БП – предлагаю изменить механизм его реализации. Нужно заботиться об экономике, а не доходах бюджета. Аналогично было с пенсионным возрастом – его повысили для балансировки бюджета. Результат – на графике. Расходы на социальную политику не растут все 5 лет (~5 трлн.) и снижаются в реальном выражении.

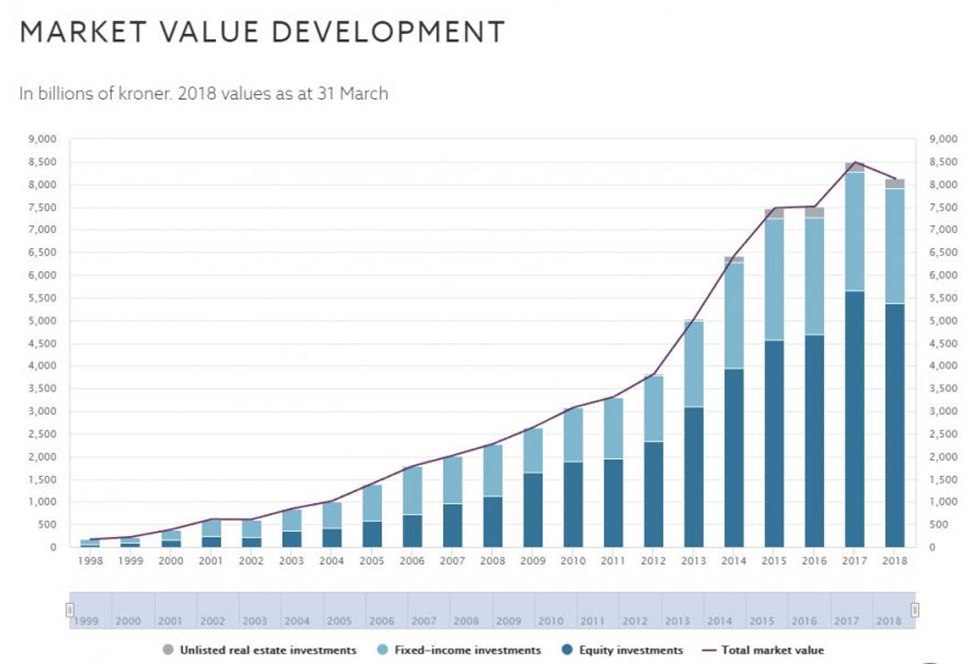

6. Больше всего удивила логика в вопросе инвестирования средств ФНБ. Владимир предлагает подождать, пока ФНБ станет большим и тогда вкладывать в акции, вспоминая про опыт Норвегии. Но норвежцы не ждали, когда их пенсионный фонд станет большим. Они поступательно инвестировали и в акции, и в долговые инструменты. Именно акции принесли им основной доход. Когда фонд будет большим, инвестировать в акции скорее будет нельзя. Из-за риска, что инвестиции в коротком периоде принесут убытки. Разумный инвестор покупает акции поступательно, даже с малых сумм, в определенной доле от новых поступлений в фонд, чтобы в будущем иметь положительную переоценку акций и рисковать не всем фондом. На последнем графике – динамика и структура норвежского аналога ФНБ. Уже в 1998 существенная доля была в акциях. Тогда фонд составлял ~$15 млрд. или около 10% ВВП Норвегии.

Владимир Колычев замминистра финансов в интервью Россия24 рассказал о "стимулирующей" бюджетной политике на 2020-22гг. Понимаю, что Минфину приходится защищать честь мундира от нападок тех, кто считает его виновным в слабом экономическом росте и динамике доходов населения. Но посмотрим на цифры и факты, которыми Владимир явно манипулирует.

1. Бюджетный стимул посчитан как 1.2% ВВП за два года к 2018 - самому низкому году по расходам и к самому высокому по ценам на нефть. Конечно, если прогнозировать снижение цен на нефть с $70 в 2018 до $57 в 2020, то рост ВВП будет меньше, чем рост расходов бюджета. На самом деле, во всех законах о бюджете с 2018 по 2022 расходы ~17% ВВП. Но по факту ВВП в 2018 оказался не 98 трлн., а 103 трлн. и расходы не 16,9%, а 16,1% ВВП. В будущем расходы бюджета растут примерно на уровне роста ВВП, и стимулов нет.

2. Что касается 0,5% структурного первичного дефицита или ~600 млрд. руб. Этот стимул получается только на бумаге. Так как доходы бюджета считаются консервативно, а расходы оптимистично, каждый год возникает разница в плюс бюджету и минус остальной экономике. Из этого казуса бюджет скопил на своих счетах огромные остатки ~3 трлн. руб. Казначейство размещает эти избыточные средства в банках. Судя по проекту федерального бюджета, тратить эти рубли не будут – их даже нет в проекте закона.

3. Владимир считает, что бюджетное правило (БП) с 2017 хорошо стабилизирует курс рубля и даже позволит его поддержать при стрессовом сценарии Банка России – падении цены нефти до $25. У меня получилось, что импорт и курс рубля упадут при таком сценарии в 1,4 раза - до 94 руб. за USD. Конечно, курс 94 поможет бюджету получить больше рублей за счет своих валютных резервов (и за счет всех нас, кому Банк России и Минфин предлагают девалютизацию).

4. Владимир вспомнил, как в 2018 нефть упала на 40%, а курсовая динамика была стабильной в том году. Использовать экстремальные значения модно, но не всегда убедительно. Если посмотреть на экстремумы в рубле, то в 2018 курс доллара вырос на 26% от минимума до максимума. Полагаю, что лучше сравнивать средние значения в релевантные периоды: с января 2018 по январь 2019 нефть упала с 69 до 60, а курс рубля к USD с 57 до 67. Зависимость курса рубля от нефти сохраняется, что заметно и по стрессовому сценарию Банка России.

Бюджетное правило как "инструмент перераспределения рентных доходов между поколениями". Это логика из золотого стандарта – только золото кушать нельзя, а для расходов федерального бюджета не нужны ни доллары, ни золото в современной финансовой системе. Инвалюта нужна будет частному сектору, но она достанется ему совсем по другому курсу в кризис. К слову, я выступаю не против БП – предлагаю изменить механизм его реализации. Нужно заботиться об экономике, а не доходах бюджета. Аналогично было с пенсионным возрастом – его повысили для балансировки бюджета. Результат – на графике. Расходы на социальную политику не растут все 5 лет (~5 трлн.) и снижаются в реальном выражении.

6. Больше всего удивила логика в вопросе инвестирования средств ФНБ. Владимир предлагает подождать, пока ФНБ станет большим и тогда вкладывать в акции, вспоминая про опыт Норвегии. Но норвежцы не ждали, когда их пенсионный фонд станет большим. Они поступательно инвестировали и в акции, и в долговые инструменты. Именно акции принесли им основной доход. Когда фонд будет большим, инвестировать в акции скорее будет нельзя. Из-за риска, что инвестиции в коротком периоде принесут убытки. Разумный инвестор покупает акции поступательно, даже с малых сумм, в определенной доле от новых поступлений в фонд, чтобы в будущем иметь положительную переоценку акций и рисковать не всем фондом. На последнем графике – динамика и структура норвежского аналога ФНБ. Уже в 1998 существенная доля была в акциях. Тогда фонд составлял ~$15 млрд. или около 10% ВВП Норвегии.

{kind=link}

Замечательное во многих смыслах интервью взял Юрий Дудь у Сергея Гуриева. Для тех, кто не готов тратить больше часа на просмотр, рекомендую отрезок с 30-й до 47-й минуты, где об экономике. Выписал самое интересное. Конечно, у Сергея Гуриева, как мейнстрим-экономиста, многое завязано на деньги, которые ограничены и доступны только извне, как при золотом стандарте. Для Россия – якобы только через нефть и кубышку. Это не так. Скоро выложу свою лекцию о MMT и том способе экономического мышления, который позволит России стать по-настоящему суверенной страной и достичь уровня жизни Канады, с которой сравнивал Гуриев.

Среди лучших экономистов в истории человечества были названы Смит, Рикардо и Кейнс. Последнего Дудь как будто услышал в первый раз.

Среди лучших экономистов в истории человечества были названы Смит, Рикардо и Кейнс. Последнего Дудь как будто услышал в первый раз.

Medium

Сергей Гуриев об экономике

Замечательное во многих смыслах интервью взял Юрий Дудь у Сергея Гуриева. Выписал самое интересное об экономике.

Возможно, через годы в списке лучших экономистов человечества появится Уильям Митчелл, а седой Юрий Дудь также наивно спросит, "а кто это такой"? Прилагаю ссылку на доклад Митчелла с недавней конференции MMT и важную картинку из нее. Картинка описывает ограничения, которые есть у страны, которая выпускает свою валюту и долг для собственного развития. Этой картинки еще не будет в записанной мной лекции, но она многое объясняет.

{kind=link}

Лекция о MMT. Записал видео о современной денежной теории, выводах из нее для теории экономического роста, России и других развивающихся рынков. https://www.youtube.com/watch?v=KZBgM1gEiZc&feature=youtu.be

YouTube

MMT и экономический рост

Лекция о современной денежной теории (MMT): выводы для теории экономического роста, России и других развивающихся рынков.

Автор: Виктор Тунёв

Telegram-канал https://t.me/truevalue (https://telete.in/truevalue)

Facebook https://www.facebook.com/truevaluator…

Автор: Виктор Тунёв

Telegram-канал https://t.me/truevalue (https://telete.in/truevalue)

Facebook https://www.facebook.com/truevaluator…

👍1

Постепенно начну публиковать ответы на вопросы, которые поступили по моей лекции о MMT и теории экономического роста. Для общего понимания MMT рекомендую посмотреть доступное и зажигательное видео Григория Баженова – ровно с 11-й до 18-й минуты. В этом отрезке достаточно точное объяснение основ MMT, причем во многом сделанное по моей заметке от мая 2019. Отдельные фразы - один-в-один. В остальной части Григорий представил распространенное заблуждение, противоречащее и MMT, и его собственной интерпретации теории. Сам прокомментировал так:

"Всё прочие "заблуждения" относительно ММТ проистекают из-за отсутствия формальной модели, которая позволила бы ММТ проверить". На самом деле, формальная модель MMT - балансовый метод, stock-flow consistent model. Условно, бухгалтерию можно проверять с точки зрения обработки первичных документов и точности отражения операций - в остальном дебет с кредитом сам сходится.

Моя лекция - уже следующий, более сложный уровень, представляющий выводы, которых еще нет в MMT.

"Всё прочие "заблуждения" относительно ММТ проистекают из-за отсутствия формальной модели, которая позволила бы ММТ проверить". На самом деле, формальная модель MMT - балансовый метод, stock-flow consistent model. Условно, бухгалтерию можно проверять с точки зрения обработки первичных документов и точности отражения операций - в остальном дебет с кредитом сам сходится.

Моя лекция - уже следующий, более сложный уровень, представляющий выводы, которых еще нет в MMT.

YouTube

СОВРЕМЕННАЯ МОНЕТАРНАЯ ТЕОРИЯ (MMT): РАЗОБЛАЧЕНИЕ | FURYDROPS

Современная монетарная теория (Modern Monetary Theory) — это модно. Очень модно. Если вы еще о ней не слышали, то это ненадолго. Даже если вы максимально далеки от экономики, MMT настигнет вас.

Уже в 2020 году MMT станет одним из сюжетов президентской кампании…

Уже в 2020 году MMT станет одним из сюжетов президентской кампании…

Евсей Гурвич сделал отличное предложение, исходя из MMT, - "необходимо как можно скорее создавать модель «суверенного экономического роста», то есть развития за счет внутренних факторов". Уточнив, что "во всем мире это предпринимательская инициатива и конкуренция". В моей лекции есть дополнение к этим двух факторам роста на стороне предложения (supply side) - источники роста на стороне спроса (demand side). Ими может быть и рост частного долга, и бюджетное стимулирование. Другое хорошее предложение - "отбросить идеологические предрассудки", но почему-то оно предлагается только "противникам либеральной экономической политики". Потому что якобы бюджетное стимулирование является поверхностной краткосрочной мерой. С точки зрения MMT это не так (бюджет может быть всегда в дефиците). Может, будем последовательны и отбросим идеологию, предубеждения и относительно бюджетного стимулирования? Что-то ведь должно двинуть предпринимательскую инициативу в отсутствие роста спроса и доходов населения.

Forbes.ru

Пируэт Грефа: что еще может спасти российскую экономику

За 20 лет путинского правления Россия увеличила поток нефтедолларов до $200 млрд, но свернула с пути либеральных реформ

ВОПРОСЫ ПО MMT. Лекция вызвала несколько ожидаемых вопросов – больше о самой теории, а не идеях, предложенных в лекции. Сложности с восприятием MMT возникают, когда критики перескакивает с основных постулатов теории на отдельные выводы или понятия, да еще рассматривая их с точки зрения мейнстрим экономической науки. Как бы я не пытался в лекции сказать, что теория не о печатании денег или о неограниченном дефиците бюджета, в первую очередь люди задаются вопросом, каким «суверенным странам» это позволено и какие негативные последствия влечет «следование MMT и ее рецептам».

Основной постулат MMT в том, что финансовые сбережения частного сектора (профицит), естественные по природе, являются оттоком из совокупных расходов и должны быть обеспечены притоком расходов (дефицитом) других секторов – государства или внешнего сектора. Без этого притока частный сектор не сможет получить в чистом виде финансовых активов, и сможет сберегать только внутри себя – за счет накопления частного долга. Этот постулат касается любых стран – как суверенных, так и несуверенных. Сразу отмечу три опции макроэкономической политики: 1) позволить копить долги частному сектору; 2) допустить определенный дефицит бюджета; 3) обеспечить приток иностранной валюты от внешнего сектора за счет профицита внешней торговли или иностранного долга. MMT склоняется к опции 2, как наиболее оптимальной.

«СУВЕРЕННОСТЬ». У MMT нет задачи раскрасить страны в черное и белое, суверенные и несуверенные. Страны сами делают выбор в пользу несуверенности, размещая долг в иностранной валюте и не имея собственных источников для его погашения, либо принимая обязательства по поддержанию определенного курса своей валюты к другим. Если в макроэкономической политике вы действуете как несуверенная страна, ставя под угрозу свою платежеспособность, то вы несуверенны. В этом смысле Россия, вроде отвечая критериям суверенности (гибкий валютный курс и практически отсутствие долга в иностранной валюте), действует во многом как несуверенная страна. США, действительно, суверенная страна, но даже суверенные страны не имеют возможности иметь любой дефицит бюджета из-за инфляционных последствий. Они связаны не с количеством денег или долгов, а с ограниченностью реальных ресурсов в экономике.

Несуверенные страны, кроме реальных, имеют также финансовые ограничения – платежеспособность в чужой валюте или выполнение обязательств по поддержанию определенного курса валюты. Естественно, суверенность не заканчивается с первым выпуском долга в иностранной валюте или продажи долга иностранцам, но если страна его выпустила и получила приток иностранной валюты, то она должна рассчитывать на возможность привлечения этой валюты в момент погашения долга с соответствующим обратным эффектом на платежный баланс и курс своей валюты.

Как суверенные, так и несуверенные страны сначала должны что-то купить в своей валюте или иным способом её выпустить, чтобы потом можно было обратно её изъять налогами или выпуском гособлигаций.

Основной постулат MMT в том, что финансовые сбережения частного сектора (профицит), естественные по природе, являются оттоком из совокупных расходов и должны быть обеспечены притоком расходов (дефицитом) других секторов – государства или внешнего сектора. Без этого притока частный сектор не сможет получить в чистом виде финансовых активов, и сможет сберегать только внутри себя – за счет накопления частного долга. Этот постулат касается любых стран – как суверенных, так и несуверенных. Сразу отмечу три опции макроэкономической политики: 1) позволить копить долги частному сектору; 2) допустить определенный дефицит бюджета; 3) обеспечить приток иностранной валюты от внешнего сектора за счет профицита внешней торговли или иностранного долга. MMT склоняется к опции 2, как наиболее оптимальной.

«СУВЕРЕННОСТЬ». У MMT нет задачи раскрасить страны в черное и белое, суверенные и несуверенные. Страны сами делают выбор в пользу несуверенности, размещая долг в иностранной валюте и не имея собственных источников для его погашения, либо принимая обязательства по поддержанию определенного курса своей валюты к другим. Если в макроэкономической политике вы действуете как несуверенная страна, ставя под угрозу свою платежеспособность, то вы несуверенны. В этом смысле Россия, вроде отвечая критериям суверенности (гибкий валютный курс и практически отсутствие долга в иностранной валюте), действует во многом как несуверенная страна. США, действительно, суверенная страна, но даже суверенные страны не имеют возможности иметь любой дефицит бюджета из-за инфляционных последствий. Они связаны не с количеством денег или долгов, а с ограниченностью реальных ресурсов в экономике.

Несуверенные страны, кроме реальных, имеют также финансовые ограничения – платежеспособность в чужой валюте или выполнение обязательств по поддержанию определенного курса валюты. Естественно, суверенность не заканчивается с первым выпуском долга в иностранной валюте или продажи долга иностранцам, но если страна его выпустила и получила приток иностранной валюты, то она должна рассчитывать на возможность привлечения этой валюты в момент погашения долга с соответствующим обратным эффектом на платежный баланс и курс своей валюты.

Как суверенные, так и несуверенные страны сначала должны что-то купить в своей валюте или иным способом её выпустить, чтобы потом можно было обратно её изъять налогами или выпуском гособлигаций.

Telegram

Truevalue

Лекция о MMT. Записал видео о современной денежной теории, выводах из нее для теории экономического роста, России и других развивающихся рынков. https://www.youtube.com/watch?v=KZBgM1gEiZc&feature=youtu.be

«СЛЕДОВАНИЕ MMT, ЕЁ РЕЦЕПТЫ». Центральная проблема MMT - риск неполной занятости и пути ее достижения без увеличения инфляции, а другие вопросы, например, варианты фискальной политики или способ финансирования дефицита бюджета – вторичны. Критики делают неправильный вывод, будто MMT предлагает иметь неограниченный дефицит бюджета и финансировать его из Центрального банка. Нет, MMT всегда начинает с вопроса об инфляционных последствиях, а заканчивает денежным вопросом. Согласно MMT, прямое финансирование дефицита бюджета из Центрального банка не является более инфляционным, чем выпуск облигаций. Важен размер дефицита бюджета, а не способ его финансирования. Добавлю, прямое финансирование – всего лишь опция, к которой система сама придет при нулевой ставке процента. Да, MMT считает естественной ставку 0% при состоянии полной занятости, но не исключает того, что Центробанк может устанавливать любую ставку выше 0.

А рецепты MMT – в том, как обеспечить полную занятость (под ней понимается безработица меньше 2%) при отсутствии инфляционных последствий. Самые действенным рецептом считается использование автоматических стабилизаторов в фискальной политике. Существующие стабилизаторы - пособие по безработице и прогрессивная система налогообложения (в России ее нет, но есть, к примеру, налоги с нефти, которые изымают основную часть прибыли от роста цен на нефть). Смысл автоматических стабилизаторов - не допускать избыточного роста или снижения спроса в экономике. Вместо пособия по безработице и большого буфера безработных для ограничения инфляции MMT предлагает предоставлять работу с минимальной зарплатой всем желающим для общественных нужд (Job Guarantee или Employer of Last Resort).

«ШОК ПЛАТЕЖНОГО БАЛАНСА». Он может возникнуть как при недостатке реальных ресурсов в экономике (экспорта меньше импорта), так и при внезапных изменениях в движении капиталов в условиях открытой экономики. Результат шока – существенное изменение курса валюты. «Рецепты MMT» не имеют цели неограниченно наращивать расходы сверх потенциала экономики, а значит не могут привести к шоку платежного баланса сами по себе. Более того, MMT всегда выступала за плавающий валютный курс – он сам подстраивается под изменение внешних условий и не допускает жестких валютных кризисов. Для защиты внутреннего рынка MMT считает нормальным использование элементов контроля потоков капитала (capital controls), что актуально для многих развивающихся стран.

В лекции я выделил такое свойство развивающихся стран – резиденты копят не только внутренние, но и внешние активы. Для этого требуется положительный торговый баланс или прирост внешнего долга. Грамотная макроэкономическая политика должна учитывать все риски и быть направлена на ограничение рисковых операций частного сектора, будь то активное наращивание импорта, внешнего долга или резкие отклонения валютного курса. Иностранные активы может копить как частный сектор, так и Центральный банк для защиты от кризисов, но суверенному Правительству инвалютные резервы не нужны.

«ПЕЧАТАНИЕ ДЕНЕГ». Частный сектор точно так же создает долг и деньги из ничего, причем в гораздо больших размерах, чем государство. Эти новые долги одних обеспечивают сбережения других. Сбережения возникают независимо от того - есть инфляция, или нет, есть экономический рост или нет, какого состояние платежного баланса... Часть дохода всегда уходит в финансовые сбережения. Почему же экономический рост должен быть ограничен тем, что частный сектор финансово ограничен и не готов увеличивать свой долг? Этой идеи, кстати, нет в MMT (или я не нашел!), но есть в моей лекции.

А рецепты MMT – в том, как обеспечить полную занятость (под ней понимается безработица меньше 2%) при отсутствии инфляционных последствий. Самые действенным рецептом считается использование автоматических стабилизаторов в фискальной политике. Существующие стабилизаторы - пособие по безработице и прогрессивная система налогообложения (в России ее нет, но есть, к примеру, налоги с нефти, которые изымают основную часть прибыли от роста цен на нефть). Смысл автоматических стабилизаторов - не допускать избыточного роста или снижения спроса в экономике. Вместо пособия по безработице и большого буфера безработных для ограничения инфляции MMT предлагает предоставлять работу с минимальной зарплатой всем желающим для общественных нужд (Job Guarantee или Employer of Last Resort).

«ШОК ПЛАТЕЖНОГО БАЛАНСА». Он может возникнуть как при недостатке реальных ресурсов в экономике (экспорта меньше импорта), так и при внезапных изменениях в движении капиталов в условиях открытой экономики. Результат шока – существенное изменение курса валюты. «Рецепты MMT» не имеют цели неограниченно наращивать расходы сверх потенциала экономики, а значит не могут привести к шоку платежного баланса сами по себе. Более того, MMT всегда выступала за плавающий валютный курс – он сам подстраивается под изменение внешних условий и не допускает жестких валютных кризисов. Для защиты внутреннего рынка MMT считает нормальным использование элементов контроля потоков капитала (capital controls), что актуально для многих развивающихся стран.

В лекции я выделил такое свойство развивающихся стран – резиденты копят не только внутренние, но и внешние активы. Для этого требуется положительный торговый баланс или прирост внешнего долга. Грамотная макроэкономическая политика должна учитывать все риски и быть направлена на ограничение рисковых операций частного сектора, будь то активное наращивание импорта, внешнего долга или резкие отклонения валютного курса. Иностранные активы может копить как частный сектор, так и Центральный банк для защиты от кризисов, но суверенному Правительству инвалютные резервы не нужны.

«ПЕЧАТАНИЕ ДЕНЕГ». Частный сектор точно так же создает долг и деньги из ничего, причем в гораздо больших размерах, чем государство. Эти новые долги одних обеспечивают сбережения других. Сбережения возникают независимо от того - есть инфляция, или нет, есть экономический рост или нет, какого состояние платежного баланса... Часть дохода всегда уходит в финансовые сбережения. Почему же экономический рост должен быть ограничен тем, что частный сектор финансово ограничен и не готов увеличивать свой долг? Этой идеи, кстати, нет в MMT (или я не нашел!), но есть в моей лекции.

КРЕДИТЫ СОЗДАЮТ ДЕПОЗИТЫ. Эта вроде бы простая макроэкономическая зависимость вызывает сомнения даже у тех, кто работает в банковской системе. Конечно, если рассматривать её с позиции отдельного банка или клиента банка, который пришел за кредитом (то есть исходя из микро-оснований), то может показаться, что первичны депозиты или первичность неясна как у курицы и яйца. В лекции приведен пример с кредиторской и дебиторской задолженностью. Он позволяет исключить и банк, и деньги из процесса выдачи кредита, создания активов и нового спроса в экономике. Я продал товар в рассрочку и тем самым автоматически создал долг у покупателя и финансовый актив у себя – без каких-либо денег, резервов в ЦБ или пассивов. Аналогично все происходит в системе с деньгами и банками. Банковской системе не нужно искать деньги для выдачи кредитов. Каждый отдельный банк может столкнуться с этой проблемой, но современная денежная система в целом – нет. Потенциальные оттоки в наличные, обязательные резервы не ограничивают возможности банков по выдаче кредитов, потому что в системе всегда есть Центробанк, который ответственен за поддержание достаточного уровня ликвидности и ставок, по которой предоставляет эту ликвидность банкам.

Пока российский рынок акций бьет новые рекорды (индекс Мосбиржи 2860 или +21% с начала года), а участники рынка ждут уверенного снижения ключевой ставки (сразу на 0.5%, что вполне логично, - при инфляции ниже 4% ставка должна быть не 7%, а ближе к нижней границе 6%), я снова о MMT.

Благодаря Алексею Мамонтову и Кириллу Тремасову принял участие в инвестиционном форуме ММВА в Краснодаре. Впервые публично выступил с темой MMT по материалам своей лекции и отдельных записей в канале. В конце развернулась дискуссия с Сергеем Моисеевым из Банка России. Точки зрения совпали лишь в том, что у нас очень разные интерпретации MMT и что задача макроэкономической политики – обеспечение полной занятости. Добавил бы, что кроме обеспечения людей работой, должна быть задача эффективного использования реальных ресурсов и потенциала экономики без инфляционных последствий. Проблемы с этим возникают из-за ограничений на стороне спроса, которые естественны из-за сбережений частного сектора и не всегда эффективного перераспределения доходов в экономике. И, конечно, никакой Центральный банк не должен платить за рост экономики или полную занятость, как считает Сергей. Центральный банк вообще ничего не покупает в экономике, кроме труда своих сотрудников, – он просто меняет одни финансовые активы на другие. Ну еще некоторые Центробанки страдают «золотым фетишизмом» и покупают золото, считая его настоящими деньгами по заветам МВФ. В остальном не стал опровергать претензии Сергея к теории MMT. Все-таки мы говорим на разных языках, и дискуссия не будет конструктивной, пока все ее участники не прочитают учебник по MMT. Отдельное спасибо Сергею за экскурс в царскую Россию (якобы тогда уже была MMT) и пассаж о тамошних Игорях Ивановичах с своими проектами.😉

О СКУПКЕ ЗОЛОТА. Банк России покупает почти все золото, производимое в России на ~$9 млрд. в год. Сергей подтвердил, что золото скупается за рубли, не импортируется и что у российских производителей нет обязательства продажи металла в Банк России. Кстати, если производители будут продавать золото за рубеж, то Банк России, видимо, будет его импортировать. С точки зрения MMT, Банк России забирает реальные ресурсы из экономики, которые можно было продать за рубеж и получить выгоду в виде импорта (экспорт – это наши издержки, а импорт – реальные выгоды). Моя претензия больше не к тому, что у ЦБ в активах существенная часть в золоте – это выбор портфельного управляющего, его можно обосновать. Претензия в логике накопления того, что не нужно и не решает никаких проблем в рамках нынешней макроэкономической политики. У нас свободно плавающий курс с 2015, финансово суверенная страна и стратегия девалютизации долгов и финансовой системы – все это не предполагает использование валютных или золотых резервов так, как это требовалось до 2015 года (на поддержку курса, валютное РЕПО, погашение иностранного долга и т.п.). Кроме того, копить золото, когда мы сами его много добываем, - как накапливать резервы нефти или газа, - очень странно для страны-экспортера этих ресурсов. А в ситуации, когда и Правительство сберегает в инвалюте, и Центробанк изымает часть ресурсов, которые можно использовать с большей пользой для страны, - все это приводит к снижению потенциала роста экономики.

Благодаря Алексею Мамонтову и Кириллу Тремасову принял участие в инвестиционном форуме ММВА в Краснодаре. Впервые публично выступил с темой MMT по материалам своей лекции и отдельных записей в канале. В конце развернулась дискуссия с Сергеем Моисеевым из Банка России. Точки зрения совпали лишь в том, что у нас очень разные интерпретации MMT и что задача макроэкономической политики – обеспечение полной занятости. Добавил бы, что кроме обеспечения людей работой, должна быть задача эффективного использования реальных ресурсов и потенциала экономики без инфляционных последствий. Проблемы с этим возникают из-за ограничений на стороне спроса, которые естественны из-за сбережений частного сектора и не всегда эффективного перераспределения доходов в экономике. И, конечно, никакой Центральный банк не должен платить за рост экономики или полную занятость, как считает Сергей. Центральный банк вообще ничего не покупает в экономике, кроме труда своих сотрудников, – он просто меняет одни финансовые активы на другие. Ну еще некоторые Центробанки страдают «золотым фетишизмом» и покупают золото, считая его настоящими деньгами по заветам МВФ. В остальном не стал опровергать претензии Сергея к теории MMT. Все-таки мы говорим на разных языках, и дискуссия не будет конструктивной, пока все ее участники не прочитают учебник по MMT. Отдельное спасибо Сергею за экскурс в царскую Россию (якобы тогда уже была MMT) и пассаж о тамошних Игорях Ивановичах с своими проектами.😉

О СКУПКЕ ЗОЛОТА. Банк России покупает почти все золото, производимое в России на ~$9 млрд. в год. Сергей подтвердил, что золото скупается за рубли, не импортируется и что у российских производителей нет обязательства продажи металла в Банк России. Кстати, если производители будут продавать золото за рубеж, то Банк России, видимо, будет его импортировать. С точки зрения MMT, Банк России забирает реальные ресурсы из экономики, которые можно было продать за рубеж и получить выгоду в виде импорта (экспорт – это наши издержки, а импорт – реальные выгоды). Моя претензия больше не к тому, что у ЦБ в активах существенная часть в золоте – это выбор портфельного управляющего, его можно обосновать. Претензия в логике накопления того, что не нужно и не решает никаких проблем в рамках нынешней макроэкономической политики. У нас свободно плавающий курс с 2015, финансово суверенная страна и стратегия девалютизации долгов и финансовой системы – все это не предполагает использование валютных или золотых резервов так, как это требовалось до 2015 года (на поддержку курса, валютное РЕПО, погашение иностранного долга и т.п.). Кроме того, копить золото, когда мы сами его много добываем, - как накапливать резервы нефти или газа, - очень странно для страны-экспортера этих ресурсов. А в ситуации, когда и Правительство сберегает в инвалюте, и Центробанк изымает часть ресурсов, которые можно использовать с большей пользой для страны, - все это приводит к снижению потенциала роста экономики.

{kind=link}