Forwarded from MarketTwits

⚠️#акциимир - оттоки из мировых фондов акций уже превысили уровень 2008 г - BofA

Forwarded from MarketTwits

⚠️#qeqt #акциисша

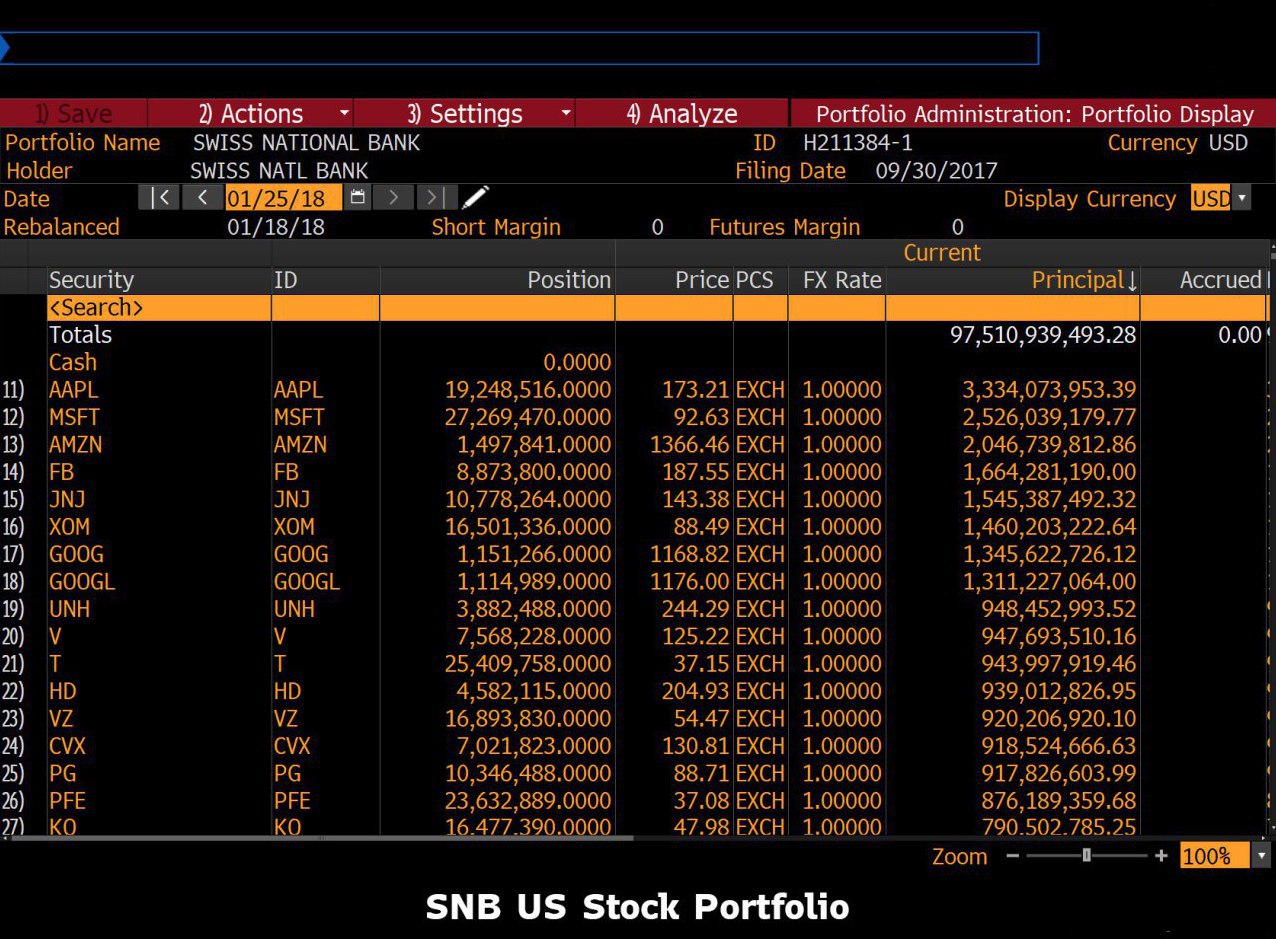

ЦБ Швейцарии получил крупный убыток в 2018 году после зарегистрированной годом ранее рекордной прибыли в размере 54,4 млрд швейцарских франков (свыше $55 млрд).

Как говорится в сообщении ЦБ, чистый убыток по итогам 2018 года, по предварительным оценкам, составил 15 млрд франков. Предыдущий убыток швейцарский центробанк фиксировал в 2015 году.

Главными причинами убытка являются укрепление швейцарского франка и слабость мирового рынка акций.

🔥 SNB является одним з самых крупных покупателей акций США в мире!

портфель SNB -акции США 👇

ЦБ Швейцарии получил крупный убыток в 2018 году после зарегистрированной годом ранее рекордной прибыли в размере 54,4 млрд швейцарских франков (свыше $55 млрд).

Как говорится в сообщении ЦБ, чистый убыток по итогам 2018 года, по предварительным оценкам, составил 15 млрд франков. Предыдущий убыток швейцарский центробанк фиксировал в 2015 году.

Главными причинами убытка являются укрепление швейцарского франка и слабость мирового рынка акций.

🔥 SNB является одним з самых крупных покупателей акций США в мире!

портфель SNB -акции США 👇

{kind=link}

Forwarded from MarketTwits

#ROSN #BANE

«Башнефть» вернула «Роснефти» 2/3 потраченных на ее покупку денег.

За два года «Башнефть» вернула «Роснефти» почти 200 млрд руб. в виде дивидендов и кредитов, следует из отчетности башкирской компании. Сумма дивидендов «Башнефти», которые пришлись на долю новой материнской компании за прошедшие два года, составила 31,5 млрд руб. Остальная часть средств была предоставлена «Роснефти» в виде займов, которые выдавала башкирская структура.

«Роснефти» принадлежит сейчас 57,66% уставного капитала, или 69,28% обыкновенных акций, «Башнефти». Еще 25% от уставного капитала (25,79% обыкновенных акций) принадлежит министерству земельных и имущественных отношений Башкирии, остальное находится в свободном обращении либо у различных физических, юридических лиц, а также у «дочек» «Башнефти»

- Ведомости

«Башнефть» вернула «Роснефти» 2/3 потраченных на ее покупку денег.

За два года «Башнефть» вернула «Роснефти» почти 200 млрд руб. в виде дивидендов и кредитов, следует из отчетности башкирской компании. Сумма дивидендов «Башнефти», которые пришлись на долю новой материнской компании за прошедшие два года, составила 31,5 млрд руб. Остальная часть средств была предоставлена «Роснефти» в виде займов, которые выдавала башкирская структура.

«Роснефти» принадлежит сейчас 57,66% уставного капитала, или 69,28% обыкновенных акций, «Башнефти». Еще 25% от уставного капитала (25,79% обыкновенных акций) принадлежит министерству земельных и имущественных отношений Башкирии, остальное находится в свободном обращении либо у различных физических, юридических лиц, а также у «дочек» «Башнефти»

- Ведомости

{kind=link}

Forwarded from MMI

Динамика процентного и комиссионного дохода Сбербанка в декабре продолжала замедляться, но на торговых операциях Сбер неплохо заработал в конце года. В результате годовая прибыль показала очень хороший рост (24.1%), достигнув 811 млрд рублей. Рентабельность капитала увеличилась до 22.6% (в 2017г – 21.2%).

Результаты ожидаемо хорошие, позволяющие надеяться на дивиденды не менее 15 рублей на акцию по итогам года. Но в 2019 году удержать такие же темпы роста и рентабельность Сбер вряд ли сможет.

Результаты ожидаемо хорошие, позволяющие надеяться на дивиденды не менее 15 рублей на акцию по итогам года. Но в 2019 году удержать такие же темпы роста и рентабельность Сбер вряд ли сможет.

Forwarded from Economics Value

Фрагмент интервью руководителя департамента денежно-кредитной политики ЦБ РФ Алексея Заботкина об особенностях монетарной политики регулятора

…

Ни один центральный банк не претендует на то, что он в состоянии обеспечить выполнение цели по инфляции в каждый конкретный момент времени. Это просто невозможно, потому что постоянно какие-то непредвиденные факторы отклоняют экономику от идеального равновесия - полной занятости и целевого уровня инфляции. Мы считаем, что при нашей взвешенной политике инфляция вернется к цели в течение года. Безусловно, Банк России мог бы обеспечить более быстрое возвращение инфляции к цели, но с неоправданными издержками - путем более жесткой денежной политики и большей волатильности выпуска в экономике. Та траектория схождения инфляции, которую выбирает Банк России, балансирует ценовую стабильность и влияние на реальный сектор.

…

Сейчас инфляционные ожидания и ощущения текущей инфляции по опросам колеблются в пределах 9-10%. Это отчасти отражает то, что люди фокусируются на товарах и услугах, цены на которые за последнее время изменились сильно, и при этом в меньшей степени обращают внимание на те, где цены не изменились. Априори возникает достаточно сильное смещение оценок инфляции вверх. Чтобы инфляционные ожидания в конечном счете сошлись к 4%, требуется не только чтобы инфляция закрепилась вблизи этого уровня, но и чтобы разброс инфляции по отдельным товарам тоже был как можно меньше. Мы рассчитываем, что по мере того, как общий уровень инфляции будет все более и более стабильным, колебания цен на большинстве рынков товаров и услуг будут постепенно становиться все меньше и меньше, просто в силу того, что и производители, и потребители привыкнут к предсказуемости изменения цен.

…

Банк России не таргетирует обменный курс ни в номинальном, ни в реальном выражении. Мы оставляем за собой право, и мы им воспользовались в апреле и августе-сентябре, регулировать наши операции на валютном рынке, когда видим потенциальную угрозу для финансовой стабильности.

…

Бюджетное правило регламентирует только накопление "избыточных" нефтегазовых доходов, которые откладываются в Фонд национального благосостояния. ЦБ в этой конструкции конвертирует рубли в иностранную валюту для министерства финансов и по заявкам министерства финансов. В этой части бюджетное правило продолжало действовать без каких бы то ни было изменений весь 2018 год. Решение о том, каким образом операции с министерством финансов транслируются на открытый рынок, ЦБ принимает самостоятельно. В условиях сравнительной сбалансированности трансграничных потоков капитала мы, безусловно, предпочитаем зеркалировать операции в рамках бюджетного правила.

…

Мнение, что декабрьское решение по ставке никак не влияет на траекторию инфляции, все-таки не совсем верное. Да, оно никак не повлияет на масштаб переноса курса в цены и повышение НДС, но оно будет иметь значимое влияние на эволюцию инфляционных ожиданий, а значит, и на скорость возвращения инфляции к цели во второй половине 2019 года. Наше главное беспокойство насчет 2019 года - это то, что инфляционные ожидания не заякорены, поэтому есть большая неопределенность не только по масштабу инфляционного эффекта НДС, но и по тому, как он дальше будет транслирован в траекторию инфляционных ожиданий. ЦБ стремится ограничить рост инфляционных ожиданий и считает, что упреждающая реакция денежно-кредитной политики в этом случае оправданна.

…

Ценообразование на депозитно-кредитном рынке непосредственно привязано к структуре доходности облигаций федерального займа, а не к ключевой ставке, которая напрямую влияет только на стоимость коротких денег.

Российская Газета

…

Ни один центральный банк не претендует на то, что он в состоянии обеспечить выполнение цели по инфляции в каждый конкретный момент времени. Это просто невозможно, потому что постоянно какие-то непредвиденные факторы отклоняют экономику от идеального равновесия - полной занятости и целевого уровня инфляции. Мы считаем, что при нашей взвешенной политике инфляция вернется к цели в течение года. Безусловно, Банк России мог бы обеспечить более быстрое возвращение инфляции к цели, но с неоправданными издержками - путем более жесткой денежной политики и большей волатильности выпуска в экономике. Та траектория схождения инфляции, которую выбирает Банк России, балансирует ценовую стабильность и влияние на реальный сектор.

…

Сейчас инфляционные ожидания и ощущения текущей инфляции по опросам колеблются в пределах 9-10%. Это отчасти отражает то, что люди фокусируются на товарах и услугах, цены на которые за последнее время изменились сильно, и при этом в меньшей степени обращают внимание на те, где цены не изменились. Априори возникает достаточно сильное смещение оценок инфляции вверх. Чтобы инфляционные ожидания в конечном счете сошлись к 4%, требуется не только чтобы инфляция закрепилась вблизи этого уровня, но и чтобы разброс инфляции по отдельным товарам тоже был как можно меньше. Мы рассчитываем, что по мере того, как общий уровень инфляции будет все более и более стабильным, колебания цен на большинстве рынков товаров и услуг будут постепенно становиться все меньше и меньше, просто в силу того, что и производители, и потребители привыкнут к предсказуемости изменения цен.

…

Банк России не таргетирует обменный курс ни в номинальном, ни в реальном выражении. Мы оставляем за собой право, и мы им воспользовались в апреле и августе-сентябре, регулировать наши операции на валютном рынке, когда видим потенциальную угрозу для финансовой стабильности.

…

Бюджетное правило регламентирует только накопление "избыточных" нефтегазовых доходов, которые откладываются в Фонд национального благосостояния. ЦБ в этой конструкции конвертирует рубли в иностранную валюту для министерства финансов и по заявкам министерства финансов. В этой части бюджетное правило продолжало действовать без каких бы то ни было изменений весь 2018 год. Решение о том, каким образом операции с министерством финансов транслируются на открытый рынок, ЦБ принимает самостоятельно. В условиях сравнительной сбалансированности трансграничных потоков капитала мы, безусловно, предпочитаем зеркалировать операции в рамках бюджетного правила.

…

Мнение, что декабрьское решение по ставке никак не влияет на траекторию инфляции, все-таки не совсем верное. Да, оно никак не повлияет на масштаб переноса курса в цены и повышение НДС, но оно будет иметь значимое влияние на эволюцию инфляционных ожиданий, а значит, и на скорость возвращения инфляции к цели во второй половине 2019 года. Наше главное беспокойство насчет 2019 года - это то, что инфляционные ожидания не заякорены, поэтому есть большая неопределенность не только по масштабу инфляционного эффекта НДС, но и по тому, как он дальше будет транслирован в траекторию инфляционных ожиданий. ЦБ стремится ограничить рост инфляционных ожиданий и считает, что упреждающая реакция денежно-кредитной политики в этом случае оправданна.

…

Ценообразование на депозитно-кредитном рынке непосредственно привязано к структуре доходности облигаций федерального займа, а не к ключевой ставке, которая напрямую влияет только на стоимость коротких денег.

Российская Газета

Forwarded from Proeconomics

Общая задолженность нефинансового сектора по странам, разбивка по государственным, корпоративным и бытовым долгам . У России - 79% от ВВП, на уровне других развивающихся экономик - Мексики, С.Аравии и Индонезии. Абсолютный же антирекордсмен - Люксембург

Forwarded from MMI

Расходы бюджета в 2018 г составили беспрецедентно низкие 16.4% ВВП, практически не изменившись по сравнению с предыдущим годом в номинальном выражении. Ещё в 2014-16гг этот показатель находился на уровне 19-20% ВВП, а ниже 18% ВВП вообще не опускался.

Сверхжёсткая бюджетная консолидация, осуществлённая в 2017-18гг стала ключевым фактором низких темпов роста экономики, падения реальных доходов населения и резко возросшей дифференциации (неравенства) доходов

Сверхжёсткая бюджетная консолидация, осуществлённая в 2017-18гг стала ключевым фактором низких темпов роста экономики, падения реальных доходов населения и резко возросшей дифференциации (неравенства) доходов

Forwarded from MMI

Итоги декабря и 2018 года:

• Рост реальной зарплаты резко замедлился в декабре до 2.5% гг. При 6-процентной инфляции, которая ожидается весной, рост этого показателя может полностью остановиться. Антиинфляционный фактор и аргумент против дальнейшего повышения ставок

• Реальные располагаемые доходы снизились 5-й год подряд

• Сектор розничной торговли в прошлом году ускорился почти что вдвое, что на фоне падение реальных доходов выглядит странно. Причина – рост потребительского кредита более чем на 20%

• Строительный сектор – кардинальный пересмотр. Ранее Росстат сообщал о росте стройки на 0.5% гг за 11 мес 2018, а сейчас говорит, что за 11 мес рост был 5.7% гг (5.3% за год). Пересмотр сразу на 5% вверх – это просто дичь какая-то! По-моему, такого никогда не было

• Пересмотр стройки добавил к прошлогоднему росту ВВП 0.2-0.3пп. По-видимому, Росстат отрапортует, что ВВП в прошлом году вырос на 2-2.1%

• Данные по сельскому хозяйству не опубликованы, будут в начале февраля. В таблице – цифры за 11 мес 2018г

• Рост реальной зарплаты резко замедлился в декабре до 2.5% гг. При 6-процентной инфляции, которая ожидается весной, рост этого показателя может полностью остановиться. Антиинфляционный фактор и аргумент против дальнейшего повышения ставок

• Реальные располагаемые доходы снизились 5-й год подряд

• Сектор розничной торговли в прошлом году ускорился почти что вдвое, что на фоне падение реальных доходов выглядит странно. Причина – рост потребительского кредита более чем на 20%

• Строительный сектор – кардинальный пересмотр. Ранее Росстат сообщал о росте стройки на 0.5% гг за 11 мес 2018, а сейчас говорит, что за 11 мес рост был 5.7% гг (5.3% за год). Пересмотр сразу на 5% вверх – это просто дичь какая-то! По-моему, такого никогда не было

• Пересмотр стройки добавил к прошлогоднему росту ВВП 0.2-0.3пп. По-видимому, Росстат отрапортует, что ВВП в прошлом году вырос на 2-2.1%

• Данные по сельскому хозяйству не опубликованы, будут в начале февраля. В таблице – цифры за 11 мес 2018г

Forwarded from MMI

Дивиденды Газпрома за 2018г могут составить 10.43 рубля на акцию. Немного

Сегодня появилась информация, что Газпром может выплатить за 2018 год дивиденды в размере 10.43 рубля на акцию. Об этом заявил глава финансово-экономического департамента Газпрома Александр Иванников, уточнивший, что правительство, наверное, опять «будет трясти», требуя выплаты в качестве дивидендов 50% прибыли по МСФО. Но компания заложила в бюджет выплату только 27% прибыли.

Напомню, что в последние годы у правительства не получалось вытрясти из Газпрома 50% прибыли. Поэтому правительство вводило повышенный НДПИ на газ, частично компенсировало себе недополученные дивиденды, но миноритарии в такой схеме оставались ни с чем. Точнее, с заниженными дивидендами.

Скорее всего, тоже самое будет и сейчас. 10.43 рубля на акцию – это выше, чем в предыдущие годы (за 2016-17гг Газпром платил 8.04 рубля на акцию). Но это очень далеко от потенциальных возможностей Газпрома при условии оптимизации инвестиционной программы и выхода из непрофильных активов. 10.43 к текущей цене – это 6.5%, что близко к средней дивидендной доходности российского рынка акций

Сегодня появилась информация, что Газпром может выплатить за 2018 год дивиденды в размере 10.43 рубля на акцию. Об этом заявил глава финансово-экономического департамента Газпрома Александр Иванников, уточнивший, что правительство, наверное, опять «будет трясти», требуя выплаты в качестве дивидендов 50% прибыли по МСФО. Но компания заложила в бюджет выплату только 27% прибыли.

Напомню, что в последние годы у правительства не получалось вытрясти из Газпрома 50% прибыли. Поэтому правительство вводило повышенный НДПИ на газ, частично компенсировало себе недополученные дивиденды, но миноритарии в такой схеме оставались ни с чем. Точнее, с заниженными дивидендами.

Скорее всего, тоже самое будет и сейчас. 10.43 рубля на акцию – это выше, чем в предыдущие годы (за 2016-17гг Газпром платил 8.04 рубля на акцию). Но это очень далеко от потенциальных возможностей Газпрома при условии оптимизации инвестиционной программы и выхода из непрофильных активов. 10.43 к текущей цене – это 6.5%, что близко к средней дивидендной доходности российского рынка акций

Forwarded from Капитал

Похоже, мы не зря уже какое-то время обращаем внимание на зарождение нового восходящего тренда (как в абсолюте, так и относительно рынка акций США) в индексах китайских компаний: https://t.me/sgcapital/708 и широких индексах развивающихся рынков (где того же Китая около 30%): https://t.me/sgcapital/685

Пока рынки озабочены своими внутренними проблемами (у нас санкции, в Штатах "шатдаун", в Европе Италия и Брекзит и т.д.), Китай, не особо афишируя, фактически запустил квази-QE. Почему только "квази", а не полноценный QE- так как речь не идет о прямом вливании денег в систему (пока). Но какая разница, если то, что они делают и выглядит, и пахнет, как QE?

В конце декабря китайский регулятор разрешил местным банкам выпускать вечные бонды и учитывать их в капитале. Но покупатели как-то не выстраивались в очередь, так как кому нужны эти непонятные инструменты, в которых весь риск на инвесторе, а доходность в разы ниже, чем на акциях? Очевидно, что немногим, из-за чего возникают большие сомнения в ликвидности таких инструментов. И тогда Народный Банк сделал следующий шаг. Даже два шага.

Сначала он разрешил местным страховым компаниям- крупнейшим институциональным инвесторам- покупать такие вечные бонды в резервы. А в четверг фактически сам выступил покупателем этих бондов, заявив, что они могут быть обменены в рамках операции своп на обязательства самого PBOC (People's Bank of China) с дюрацией до 3 лет. Правда, не все банки, выпустившие свой вечный бонд, смогут свопануть его в обязательства Народного Банка (читай, в "живой кэш"), а лишь те, кто обладает рейтингом от АА и выше. Но даже тех 65 банков, которые подпадают под эти критерии, вполне достаточно, чтобы оценить масштаб операции, так как их совокупный кредитный портфель составляет 65% от кредитного портфеля всей финансовой системы.

Я думаю, что аналитики, которые по долгу службы плотно работают с китайскими активами или с их влиянием на мировые активы, еще успеют детально разъяснить все особенности этого шага китайского регулятора. Для тех, кто любит разбираться сам, рекомендую почитать вот этот материал на Zerohedge: https://bit.ly/2sOKwni

У меня же такое впечатление, что это де-факто мало чем отличается от полноценного QE, когда государство выкупало плохие активы с балансов банков в США и Европе. Конечная цель та же- активизировать кредитование и рост. Получится или нет- другой вопрос, я не знаю. Но рынки, если верить динамике прошлой недели, вероятно, верят в то, что получится. Или в то, что если не получится, то будет сделан следующий шаг, и теперь настала очередь Китая "заливать" свои банки ликвидностью.

Вероятно, поэтому на фоне паузы в росте индекса S&P-500 (-0,2%) за неделю, неплохой рост показал ETF на китайские интернет-компании KWEB (+2,2%), "широкий" ETF на Китай FXI (+2%), "широкий" ETF на развивающиеся рынки ЕЕМ (+1,6%) и золото GLD (+1,5%), которое тоже любит всякие количественные смягчения. При этом ЕЕМ сформировал разворотный паттерн и подтвердил смену тренда на восходящий, пробив предыдущий локальный максимум, показанный в начале декабря.

В этих условиях я могу лишь подтвердить свои ранее высказанные ожидания, что этот год имеет все шансы стать годом развивающихся рынков и китайских акций. Помешать, на мой взгляд, может откровенно негативный сценарий с глобальной рецессией, которая начнется неожиданно и гораздо раньше, чем ее все ждут. Но пока такой сценарий не выглядит базовым, тактику по портфелю нужно выстраивать соответственно.

Пока рынки озабочены своими внутренними проблемами (у нас санкции, в Штатах "шатдаун", в Европе Италия и Брекзит и т.д.), Китай, не особо афишируя, фактически запустил квази-QE. Почему только "квази", а не полноценный QE- так как речь не идет о прямом вливании денег в систему (пока). Но какая разница, если то, что они делают и выглядит, и пахнет, как QE?

В конце декабря китайский регулятор разрешил местным банкам выпускать вечные бонды и учитывать их в капитале. Но покупатели как-то не выстраивались в очередь, так как кому нужны эти непонятные инструменты, в которых весь риск на инвесторе, а доходность в разы ниже, чем на акциях? Очевидно, что немногим, из-за чего возникают большие сомнения в ликвидности таких инструментов. И тогда Народный Банк сделал следующий шаг. Даже два шага.

Сначала он разрешил местным страховым компаниям- крупнейшим институциональным инвесторам- покупать такие вечные бонды в резервы. А в четверг фактически сам выступил покупателем этих бондов, заявив, что они могут быть обменены в рамках операции своп на обязательства самого PBOC (People's Bank of China) с дюрацией до 3 лет. Правда, не все банки, выпустившие свой вечный бонд, смогут свопануть его в обязательства Народного Банка (читай, в "живой кэш"), а лишь те, кто обладает рейтингом от АА и выше. Но даже тех 65 банков, которые подпадают под эти критерии, вполне достаточно, чтобы оценить масштаб операции, так как их совокупный кредитный портфель составляет 65% от кредитного портфеля всей финансовой системы.

Я думаю, что аналитики, которые по долгу службы плотно работают с китайскими активами или с их влиянием на мировые активы, еще успеют детально разъяснить все особенности этого шага китайского регулятора. Для тех, кто любит разбираться сам, рекомендую почитать вот этот материал на Zerohedge: https://bit.ly/2sOKwni

У меня же такое впечатление, что это де-факто мало чем отличается от полноценного QE, когда государство выкупало плохие активы с балансов банков в США и Европе. Конечная цель та же- активизировать кредитование и рост. Получится или нет- другой вопрос, я не знаю. Но рынки, если верить динамике прошлой недели, вероятно, верят в то, что получится. Или в то, что если не получится, то будет сделан следующий шаг, и теперь настала очередь Китая "заливать" свои банки ликвидностью.

Вероятно, поэтому на фоне паузы в росте индекса S&P-500 (-0,2%) за неделю, неплохой рост показал ETF на китайские интернет-компании KWEB (+2,2%), "широкий" ETF на Китай FXI (+2%), "широкий" ETF на развивающиеся рынки ЕЕМ (+1,6%) и золото GLD (+1,5%), которое тоже любит всякие количественные смягчения. При этом ЕЕМ сформировал разворотный паттерн и подтвердил смену тренда на восходящий, пробив предыдущий локальный максимум, показанный в начале декабря.

В этих условиях я могу лишь подтвердить свои ранее высказанные ожидания, что этот год имеет все шансы стать годом развивающихся рынков и китайских акций. Помешать, на мой взгляд, может откровенно негативный сценарий с глобальной рецессией, которая начнется неожиданно и гораздо раньше, чем ее все ждут. Но пока такой сценарий не выглядит базовым, тактику по портфелю нужно выстраивать соответственно.

Forwarded from СМАРТЛАБ

Как изменилась доходность финансовых активов в России с 1995 года по сегодняшний день?

Данные таблицы показывают доходность основных активов в России по годам.

1) Акции:

Индекс московской биржи полной доходности.

Индекс РТС полной доходности.

Индекс S&P 500 полной доходности в долларах

Индекс S&P 500 полной доходности в рублях

2) Валюты — курс доллара и евро согласно курса ЦБ РФ.

Депозиты — согласно процентным ставкам на январь каждого года по данным ЦБ РФ.

Золото и серебро — курсы ЦБ РФ.

3) Недвижимость — стоимость квадратного метра в Москве.

4) Государственные облигации — индекс совокупного дохода RGBITR.

Корпоративные облигации — индекс совокупного дохода IFX Cbonds.

5) Инфляция — данные Росстата.

https://smart-lab.ru/blog/518810.php

Данные таблицы показывают доходность основных активов в России по годам.

1) Акции:

Индекс московской биржи полной доходности.

Индекс РТС полной доходности.

Индекс S&P 500 полной доходности в долларах

Индекс S&P 500 полной доходности в рублях

2) Валюты — курс доллара и евро согласно курса ЦБ РФ.

Депозиты — согласно процентным ставкам на январь каждого года по данным ЦБ РФ.

Золото и серебро — курсы ЦБ РФ.

3) Недвижимость — стоимость квадратного метра в Москве.

4) Государственные облигации — индекс совокупного дохода RGBITR.

Корпоративные облигации — индекс совокупного дохода IFX Cbonds.

5) Инфляция — данные Росстата.

https://smart-lab.ru/blog/518810.php

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Наше всё: итоги дня нефтегаза на РДВ. Суперкороткий обзор семи крупнейших российских эмитентов.

Лукойл - buy. Всё ещё недооценён и инсайдеры продолжают покупать. Высокая доходность, есть перспективы развития.

Роснефть - sell. Стимула наращивать капитализацию нет, зато есть высокий долг и риски по иностранным активам.

Татнефть преф - buy, обычка - hold. Компания успешно растила капитализацию прошлые 10 лет, намерена продолжить тренд.

Газпром нефть - hold. Ничего интересного до лета не предвидится, потом следить за дивидендами.

Сургутнефтегаз преф и обычка - hold. Гигантская копилка инвесторам пока не светит.

Газпром - hold. Газпром - компания не для миноритариев. Алексей Миллер может всё-таки покинуть пост.

Новатэк - hold. Весь позитив уже в цене, оценка в 3 раза выше рынка, есть риск снижения потоков инвесторов.

@AK47pfl

Лукойл - buy. Всё ещё недооценён и инсайдеры продолжают покупать. Высокая доходность, есть перспективы развития.

Роснефть - sell. Стимула наращивать капитализацию нет, зато есть высокий долг и риски по иностранным активам.

Татнефть преф - buy, обычка - hold. Компания успешно растила капитализацию прошлые 10 лет, намерена продолжить тренд.

Газпром нефть - hold. Ничего интересного до лета не предвидится, потом следить за дивидендами.

Сургутнефтегаз преф и обычка - hold. Гигантская копилка инвесторам пока не светит.

Газпром - hold. Газпром - компания не для миноритариев. Алексей Миллер может всё-таки покинуть пост.

Новатэк - hold. Весь позитив уже в цене, оценка в 3 раза выше рынка, есть риск снижения потоков инвесторов.

@AK47pfl

Forwarded from MMI

ИПОТЕКА – ИТОГИ 2018г

• Ипотечный портфель банков превысил 6.4 трлн руб, увеличившись за год на 1 223 млрд рублей или на 23.6% (15.5% в 2017г)

• Новых кредитов выдано на 3 013 млрд рублей, что на 49% больше, чем было выдано в 2017г

• Средняя ставка по рублёвым кредитам выданным в течение года снизилась с 10.64% в 2017г до 9.56% в 2018г

• Ипотечный портфель банков превысил 6.4 трлн руб, увеличившись за год на 1 223 млрд рублей или на 23.6% (15.5% в 2017г)

• Новых кредитов выдано на 3 013 млрд рублей, что на 49% больше, чем было выдано в 2017г

• Средняя ставка по рублёвым кредитам выданным в течение года снизилась с 10.64% в 2017г до 9.56% в 2018г

Forwarded from Совкомбанк Инвестиции (YangoMind)

Инфляционное таргетирование

#wikiyango

Инфляционное таргетирование — самый популярный монетарный режим, на который за последние три десятка лет перешли центробанки большинства развитых и развивающихся стран. Так утверждают экономисты. Объясняем простыми словами, что такое инфляционное таргетирование, как и зачем ЦБ таргетирует инфляцию и с какими выгодами и издержками это связано для российской экономики.

#wikiyango

Инфляционное таргетирование — самый популярный монетарный режим, на который за последние три десятка лет перешли центробанки большинства развитых и развивающихся стран. Так утверждают экономисты. Объясняем простыми словами, что такое инфляционное таргетирование, как и зачем ЦБ таргетирует инфляцию и с какими выгодами и издержками это связано для российской экономики.

Forwarded from ДОХОДЪ

Северсталь. Умеренный позитив в отчетности, рост инвестиций в фокусе внимания.

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

Последние результаты

Северсталь показала умеренно хорошие результаты по итогам 4 квартала 2018г, нарастив рублевую выручку на 15,7%, операционную прибыль на 40,3% в годовом выражении. Снижение мировых цен на сталь было компенсировано ослаблением курса российской валюты. В долларах результаты скромнее – падение выручки на 3,6%, операционной прибыли на 1,3% в годовом выражении.

Увеличение инвестиций

В 2019 году компания начинает новый цикл, увеличив инвестиции более чем в 2 раза до $1,4 млрд. Для этого планируют выйти на рынок заимствований, что должно позволить сохранить высокий уровень дивидендов.

Дивиденды

Мы ждем, что до конца 2019 года показатель Чистый долг/EBITDA останется на уровне ниже 1, что позволит выплачивать весь «нормализованный» свободный денежный поток в качестве дивидендов. Показатель составит 90-100 млрд. рублей в базовом сценарии, что почти на четверть меньше уровня дивидендов в 2018 году, но подразумевает дивидендную доходность в ближайший год >11%. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =6,3; EV/EBIT=5,2), в тоже время по рентабельности Северсталь попадает в топ 10% самых эффективных компаний. Это позволяет акциям попадать в портфель Smart Estimate.

#Северсталь #отчетность

{kind=link}

Forwarded from Alfa Wealth (bogatey)

Индекс пузырей

В своем ежегодном обзоре UBS проанализировал и сравнил рынки недвижимости в 20 мировых финансовых центрах, определив уровень риска возникновения пузырей на каждом из них (UBS Global Real Estate Bubble Index).

"Индекс пузырей" принимает во внимание разные факторы, в том числе соотношение стоимости недвижимости к доходам, объема ипотечного кредитования к ВВП, стоимости недвижимости в городе к уровню цен по стране и т.д.

Попадание городов в "красную зону" означает высокий риск резкого падения цен на квартиры. Стоит принять во внимание, планируя приобретение недвижимости за рубежом!

#Виноградова #недвижимость

В своем ежегодном обзоре UBS проанализировал и сравнил рынки недвижимости в 20 мировых финансовых центрах, определив уровень риска возникновения пузырей на каждом из них (UBS Global Real Estate Bubble Index).

"Индекс пузырей" принимает во внимание разные факторы, в том числе соотношение стоимости недвижимости к доходам, объема ипотечного кредитования к ВВП, стоимости недвижимости в городе к уровню цен по стране и т.д.

Попадание городов в "красную зону" означает высокий риск резкого падения цен на квартиры. Стоит принять во внимание, планируя приобретение недвижимости за рубежом!

#Виноградова #недвижимость

{kind=link}

Forwarded from MMI

Аналитики Morgan Stanley обвалили сегодня наш рынок акций, снизив рекомендацию до underweight (т.е. инвесторам рекомендовано сократить долю российских бумаг в портфелях ниже того уровня, который они занимают в индексе MSCI EM). Также рекомендовано покупать доллар/рубль с целью 68.5 и 5-летние CDS с целью 170 пунктов.

Причиной называется неопределённость, связанная с санкциями, а также тот факт, что российский рынок вырос с начала года сильнее других EM (на вчерашнее закрытие рост MSCI Russia с начала года составлял 13.2%). Правда, аналитики MS отмечают, что серьёзной поддержкой для наших акций остаётся крайне высокая дивидендная доходность, которую они оценивают в 7.2% в ближайшие 12 мес.

Честно говоря, не припомню, когда последний раз рисёч западного банка вызывал столь сильную реакцию на рынке (при этом ни в CDS, ни в рубле реакции нет). Похоже, действительно, российский рынок акций стал полной вотчиной западных хедж-фондов, шарахающихся от любого шороха. Думаю, это была краткосрочная реакция.

Причиной называется неопределённость, связанная с санкциями, а также тот факт, что российский рынок вырос с начала года сильнее других EM (на вчерашнее закрытие рост MSCI Russia с начала года составлял 13.2%). Правда, аналитики MS отмечают, что серьёзной поддержкой для наших акций остаётся крайне высокая дивидендная доходность, которую они оценивают в 7.2% в ближайшие 12 мес.

Честно говоря, не припомню, когда последний раз рисёч западного банка вызывал столь сильную реакцию на рынке (при этом ни в CDS, ни в рубле реакции нет). Похоже, действительно, российский рынок акций стал полной вотчиной западных хедж-фондов, шарахающихся от любого шороха. Думаю, это была краткосрочная реакция.