В долгосрочном прогнозе МЭР предлагает много производить, инвестировать и очень много экспортировать за рубеж, за счет сокращения доли потребления и отставания динамики доходов населения от ВВП. Государство продолжит копить валютные резервы и не позволит это делать частному сектору (по крайней мере так, как он привык это делать раньше). В прогнозе много странностей, об этом позже, но чего действительно мне не хватило - многих параметров, которые зависят от государства: прогнозов по балансу бюджета, реальной ставке, динамике государственного и частного долга...

Зафиксируем текущие цифры для того, чтобы оценить на будущее доходность трех портфелей для сбережений. Курс USD 66.3, евро 75.5, индекс Мосбиржи 2400, доходность длинных ОФЗ 8,8%, доходность в USD ~3%, в евро ~1%.

1) Максим Орешкин, исходя из прогноза, предлагает инвестировать в российский рубль, который будет укрепляться в реальном выражении на ~1% в год (хотя номинально ослабнет на 14% за 18 лет). Пусть бенчмарком будет индекс ОФЗ RGBI-TR (сейчас 471)

2) Алексей Кудрин предлагает корзину из трех валют - доллар/евро/рубль в равных пропорциях.

3) Мой портфель - ближе к Орешкину - из российских облигаций и акций, но для чистоты эксперимента пусть будут только акции по индексу Мосбиржи + дивиденды (индекс MCFTRR 3600)

Сам прогноз и его описание можно найти здесь http://economy.gov.ru/mi…/about/structure/depmacro/201828113

Зафиксируем текущие цифры для того, чтобы оценить на будущее доходность трех портфелей для сбережений. Курс USD 66.3, евро 75.5, индекс Мосбиржи 2400, доходность длинных ОФЗ 8,8%, доходность в USD ~3%, в евро ~1%.

1) Максим Орешкин, исходя из прогноза, предлагает инвестировать в российский рубль, который будет укрепляться в реальном выражении на ~1% в год (хотя номинально ослабнет на 14% за 18 лет). Пусть бенчмарком будет индекс ОФЗ RGBI-TR (сейчас 471)

2) Алексей Кудрин предлагает корзину из трех валют - доллар/евро/рубль в равных пропорциях.

3) Мой портфель - ближе к Орешкину - из российских облигаций и акций, но для чистоты эксперимента пусть будут только акции по индексу Мосбиржи + дивиденды (индекс MCFTRR 3600)

Сам прогноз и его описание можно найти здесь http://economy.gov.ru/mi…/about/structure/depmacro/201828113

Что странного в прогнозе на следующие 18 лет до 2036:

1. Курс рубля укрепляется от текущего уровня при снижении цен на нефть до $52 и при одновременном накоплении валютных резервов по бюджетному правилу. Это возможно только при существенном притоке иностранных инвестиций (откуда?!), которые компенсируют обычный отток в виде иностранных сбережений резидентов ~3-4% ВВП.

2. Рост доли промышленного производства в ВВП обычно означает сокращение сектора услуг, что противоречит логике развития стран догоняющего развития (видимо развитие будет отстающим как в последние 10 лет). У более-менее развитых стран доля услуг в ВВП стабильна 60-80% https://data.oecd.org/chart/5oWf

3. Несмотря на неплохое повышение уровня жизни и доходов населения на ~2.4% в год в реальном выражении отсутствует рост внутреннего потребления продуктов питания, нефтепродуктов и газа. Почти весь рост производства этих товаров должен уходить соответственно на растущий экспорт продовольствия (в 3.8 раза или на ~8% ежегодно), производство и экспорт химической продукции (в 3.5 раза или на ~7% ежегодно), экспорт газа (в 1.3 раза или 1.5% ежегодно).

4. Цены экспорта растут <2% в год (без учета снижения цен нефти и газа), а цены импорта растут >3% в год, что и занижает торговый баланс, и говорит о том, что Россия будет продолжать экспортировать продукцию с все меньшей добавленной стоимостью, а импортировать все более дорогую. Особенно заметно по "машинам, оборудованию и транспортным средствам", экспорт которых должен вырасти аж в 3.2 раза плюс рост цен лишь на 27% (1.4% в год), а импорт вырастет в 1.5 раза плюс рост цен импорта на 128% (5% в год)!

5. В прогнозе использован не средний, а оптимистичный "высокий" прогноз Росстата по численности населения и рабочей силы - не снижение, а рост на ~5% до 2036 года. Если бы такой прогноз использовали авторы пенсионной реформы (они пугали сокращением рабочей силы на 5 млн. или 7%), то не нужно было поднимать пенсионный возраст.

1. Курс рубля укрепляется от текущего уровня при снижении цен на нефть до $52 и при одновременном накоплении валютных резервов по бюджетному правилу. Это возможно только при существенном притоке иностранных инвестиций (откуда?!), которые компенсируют обычный отток в виде иностранных сбережений резидентов ~3-4% ВВП.

2. Рост доли промышленного производства в ВВП обычно означает сокращение сектора услуг, что противоречит логике развития стран догоняющего развития (видимо развитие будет отстающим как в последние 10 лет). У более-менее развитых стран доля услуг в ВВП стабильна 60-80% https://data.oecd.org/chart/5oWf

3. Несмотря на неплохое повышение уровня жизни и доходов населения на ~2.4% в год в реальном выражении отсутствует рост внутреннего потребления продуктов питания, нефтепродуктов и газа. Почти весь рост производства этих товаров должен уходить соответственно на растущий экспорт продовольствия (в 3.8 раза или на ~8% ежегодно), производство и экспорт химической продукции (в 3.5 раза или на ~7% ежегодно), экспорт газа (в 1.3 раза или 1.5% ежегодно).

4. Цены экспорта растут <2% в год (без учета снижения цен нефти и газа), а цены импорта растут >3% в год, что и занижает торговый баланс, и говорит о том, что Россия будет продолжать экспортировать продукцию с все меньшей добавленной стоимостью, а импортировать все более дорогую. Особенно заметно по "машинам, оборудованию и транспортным средствам", экспорт которых должен вырасти аж в 3.2 раза плюс рост цен лишь на 27% (1.4% в год), а импорт вырастет в 1.5 раза плюс рост цен импорта на 128% (5% в год)!

5. В прогнозе использован не средний, а оптимистичный "высокий" прогноз Росстата по численности населения и рабочей силы - не снижение, а рост на ~5% до 2036 года. Если бы такой прогноз использовали авторы пенсионной реформы (они пугали сокращением рабочей силы на 5 млн. или 7%), то не нужно было поднимать пенсионный возраст.

Forwarded from MarketTwits

Forwarded from MarketTwits

⚠️ #торговыевойныкитай #aapl

за Huawei заплатите:

Китайский суд распорядился запретить продажу iPhone в стране из-за патентного спора между производителем чипов Qualcomm и компанией Apple.

Таким образом, суд удовлетворил запрос Qualcomm о двух предварительных судебных запретах против четырех дочерних компаний Apple, обязав их немедленно прекратить продажу iPhone 6S, iPhone 6S Plus, iPhone 7, iPhone 7 Plus, iPhone 8, iPhone 8 Plus и iPhone X

за Huawei заплатите:

Китайский суд распорядился запретить продажу iPhone в стране из-за патентного спора между производителем чипов Qualcomm и компанией Apple.

Таким образом, суд удовлетворил запрос Qualcomm о двух предварительных судебных запретах против четырех дочерних компаний Apple, обязав их немедленно прекратить продажу iPhone 6S, iPhone 6S Plus, iPhone 7, iPhone 7 Plus, iPhone 8, iPhone 8 Plus и iPhone X

Forwarded from All Economics

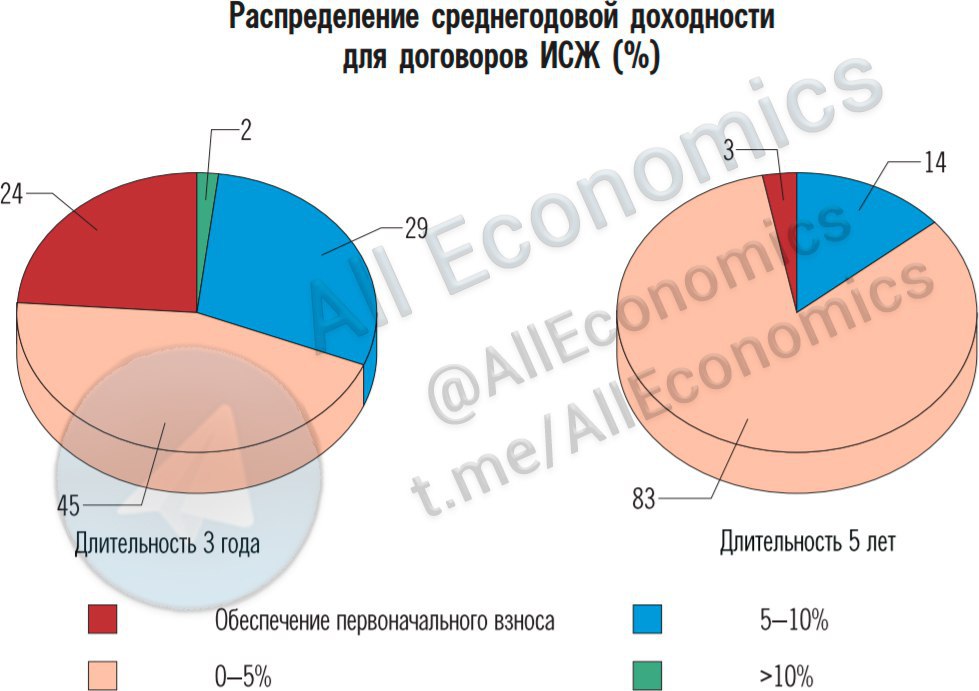

Всё, что нужно знать о рынке страхования жизни в России на данный момент глазами ЦБ РФ. ⤵️ Среднегодовая доходность по договорам ИСЖ, завершившимся в 2017 г. и первом полугодии 2018 г., не превышала ставок по банковским депозитам: для трёхлетних договоров её значение составило 3,3%, для пятилетних – 2,4%. ❗️ Для большинства пятилетних договоров (83% страховых премий) доходность находилась в диапазоне от 0 до 5%. При этом у четверти (24%) договоров длительностью 3 года доходность отсутствовала вообще. 😳 Взято из «Обзора финансовой стабильности» Банка России.

Говорил, говорю и буду говорить, что ИСЖ это всё же инвестиционный продукт, а не страховой. И выбирать его нужно крайне аккуратно! ☝🏻 Потому что ваши деньги идут не на депозит, а во что-то и как-то инвестируются, при этом на довольно длительный срок. Без понятия того «во что» и «как» инвестируются деньги не советую агульно оформлять данные полисы. 🤝

🔜 И снова каркаю: учитывая такие официальные результаты работы продукта и огромные объёмы продаж в последние годы я ожидаю, что ЦБ вскоре займётся жёстким регулированием данного рынка. Надеюсь, что всё будет логично и справедливо, а не так, как иногда бывает. 🤦🏻♂️ Да, я всё такой же реалист с задатками оптимиста – ничего не могу с собой поделать!

@AllEconomics

Говорил, говорю и буду говорить, что ИСЖ это всё же инвестиционный продукт, а не страховой. И выбирать его нужно крайне аккуратно! ☝🏻 Потому что ваши деньги идут не на депозит, а во что-то и как-то инвестируются, при этом на довольно длительный срок. Без понятия того «во что» и «как» инвестируются деньги не советую агульно оформлять данные полисы. 🤝

🔜 И снова каркаю: учитывая такие официальные результаты работы продукта и огромные объёмы продаж в последние годы я ожидаю, что ЦБ вскоре займётся жёстким регулированием данного рынка. Надеюсь, что всё будет логично и справедливо, а не так, как иногда бывает. 🤦🏻♂️ Да, я всё такой же реалист с задатками оптимиста – ничего не могу с собой поделать!

@AllEconomics

{kind=link}

Forwarded from MarketTwits

❗️🔥⚠️ #ОПЕК #NOPEC

Трамп обвинил ОПЕК в создании картельного сговора на нефтяном рынке и намерен призвать организацию к ответу.

Конгресс США дал ход законопроекту «Против картелей по производству и экспорту нефти», который был заморожен 18 лет. На прошлой неделе документ был одобрен юридическим комитетом палаты представителей.

Законопроект предусматривает запрет на картельные сговоры на нефтяном рынке.

Законопроект «Против картелей» предлагает распространить на ОПЕК действие антимонопольного Акта Шермана. Это тот самый закон, который более столетия назад был применен в отношении «нефтяной империи» Джона Рокфеллера Standard Oil, в результате чего она была разделена на семь компаний.

❗️Если закон будет принят, администрация США получит полномочия подать иск в суд против стран ОПЕК, обвиняя их в «ограничении производства и распространения нефти» на рынке США, «ограничении торговли» нефтью и манипулировании ее ценой. При этом иностранные правительства не смогут воспользоваться судах США суверенным иммунитетом. ❗️

Год назад появилась энергетическая доктрина Трампа, которую прозвали планом энергетического доминирования Америки, где именно нефти и газу, а вовсе не возобновляемым источникам, отводится главная роль.

❗️ хронология подвижек в 2018 👉 #NOPEC

Трамп обвинил ОПЕК в создании картельного сговора на нефтяном рынке и намерен призвать организацию к ответу.

Конгресс США дал ход законопроекту «Против картелей по производству и экспорту нефти», который был заморожен 18 лет. На прошлой неделе документ был одобрен юридическим комитетом палаты представителей.

Законопроект предусматривает запрет на картельные сговоры на нефтяном рынке.

Законопроект «Против картелей» предлагает распространить на ОПЕК действие антимонопольного Акта Шермана. Это тот самый закон, который более столетия назад был применен в отношении «нефтяной империи» Джона Рокфеллера Standard Oil, в результате чего она была разделена на семь компаний.

❗️Если закон будет принят, администрация США получит полномочия подать иск в суд против стран ОПЕК, обвиняя их в «ограничении производства и распространения нефти» на рынке США, «ограничении торговли» нефтью и манипулировании ее ценой. При этом иностранные правительства не смогут воспользоваться судах США суверенным иммунитетом. ❗️

Год назад появилась энергетическая доктрина Трампа, которую прозвали планом энергетического доминирования Америки, где именно нефти и газу, а вовсе не возобновляемым источникам, отводится главная роль.

❗️ хронология подвижек в 2018 👉 #NOPEC

В пятницу 14 декабря Банк России должен озвучить свое решение по ставке и исполнению бюджетного правила в части покупок иностранной валюты. Эльвира Набиуллина ранее сказала, что Банк России может возобновить покупки с 15 января 2019. Наверное, начало года - лучшее время для начала покупок. В январе и первом квартале объем импорта минимален, а доходы от экспорта соответствуют средним значениям по году. В результате в страну поступает большой поток иностранной валюты, и курс рубля обычно укрепляется.

Но есть гораздо более эффективный способ исполнить бюджетное правило, не создавая лишних рисков для курса рубля, инфляции, а в итоге - процентных ставок и экономического роста. Например, официально не раскрывать заранее время и объемы покупок Банка России на валютном рынке, а объемы валютных интервенций публиковать спустя месяц.

Об этом и многом другом - в заметке об опыте макроэкономического регулирования в Южной Корее. Эта страна во многом похожа на Россию и добилась очевидных успехов. Особенно рекомендую нашим монетарным и экономическим властям…

https://zen.yandex.ru/media/id/5aafad4ca815f1776af998e9/iujnaia-koreia-vs-rossiia-5c12995d9e2fe500aaadf2e5

Но есть гораздо более эффективный способ исполнить бюджетное правило, не создавая лишних рисков для курса рубля, инфляции, а в итоге - процентных ставок и экономического роста. Например, официально не раскрывать заранее время и объемы покупок Банка России на валютном рынке, а объемы валютных интервенций публиковать спустя месяц.

Об этом и многом другом - в заметке об опыте макроэкономического регулирования в Южной Корее. Эта страна во многом похожа на Россию и добилась очевидных успехов. Особенно рекомендую нашим монетарным и экономическим властям…

https://zen.yandex.ru/media/id/5aafad4ca815f1776af998e9/iujnaia-koreia-vs-rossiia-5c12995d9e2fe500aaadf2e5

Яндекс Дзен

Южная Корея vs Россия

ЮЖНАЯ КОРЕЯ КАК ОБРАЗЕЦ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ Когда в России смотрят на опыт других стран, то обычно выбирают самые крайние или негативные примеры. Что позволяет на претензии к качеству макроэкономической политики отвечать просто - если мы будем делать…

Forwarded from GAMBLING PROBLEMS

Одна из хороших иллюстраций того, почему сегодня пошли на «предупредительное» повышение ставки. В базовом сценарии в первом квартале 2019 инфляция может разогнаться до 6% г/г, т.е. на 2 п.п. выше таргета. Эльвира подтвердила целевой долгосрочный уровень нейтральной ставки 6-7%. Это значит, что при цели 4% по инфляции запас по реальной процентной ставке составляет 2-3% (6-7% - 4% = 2-3%). Если инфляция разгонится до 6%, то номинальная ставка должна быть ближе к 8%. Это такой пессимистичный сценарий в текущих условиях. По крайней мере, так это видится на текущий момент.

Forwarded from GAMBLING PROBLEMS

При $55/барр. в 2019 приток валюты по счету текущих операций оценивается в $71 млрд, отток по финансовому счёту (гашение внешних долгов, выход нерезов, спрос на внешние активы и тп) - $19 млрд, рост резервов (покупка валюты ЦБ по бюджетному правилу + докупка части за 2018 г.)- $52 млрд.

Длинные позиции в нефти сократились так, как будто цены уже $30-40 за баррель. IIF: https://twitter.com/IIF/status/1073622440608186368?s=09

Twitter

IIF

With unclear signals from the oil market, money managers have cut their bullish bets on crude oil to the lowest in more than two years

Forwarded from MMI

СЛАБЕЕ РУБЛЯ ТОЛЬКО АРГЕНТИНА И ТУРЦИЯ.

Валюты развивающихся стран понесли серьёзные потери в завершающемся году. Катастрофичным год оказался для аргентинского песо, турецкой лиры. По отношению к рублю доллар вырос более чем на 20%. Укрепиться по отношению к доллару смогли украинская гривна и таиландский бат. Мексиканский песо завершает год в нулях.

Валюты развивающихся стран понесли серьёзные потери в завершающемся году. Катастрофичным год оказался для аргентинского песо, турецкой лиры. По отношению к рублю доллар вырос более чем на 20%. Укрепиться по отношению к доллару смогли украинская гривна и таиландский бат. Мексиканский песо завершает год в нулях.

Forwarded from MMI

Итоги года оказались сокрушительными для рынков акций развивающихся стран. Индекс MSCI EM потерял почти что 17%, в то время как MSCI World (развитые и развивающиеся) снизился почти что на 12%. Российские акции оказались в числе лучших (-6%), уступив только Бразилии (-4%).

Forwarded from MarketTwits

⚠️#акциимир - оттоки из мировых фондов акций уже превысили уровень 2008 г - BofA

Forwarded from MarketTwits

⚠️#qeqt #акциисша

ЦБ Швейцарии получил крупный убыток в 2018 году после зарегистрированной годом ранее рекордной прибыли в размере 54,4 млрд швейцарских франков (свыше $55 млрд).

Как говорится в сообщении ЦБ, чистый убыток по итогам 2018 года, по предварительным оценкам, составил 15 млрд франков. Предыдущий убыток швейцарский центробанк фиксировал в 2015 году.

Главными причинами убытка являются укрепление швейцарского франка и слабость мирового рынка акций.

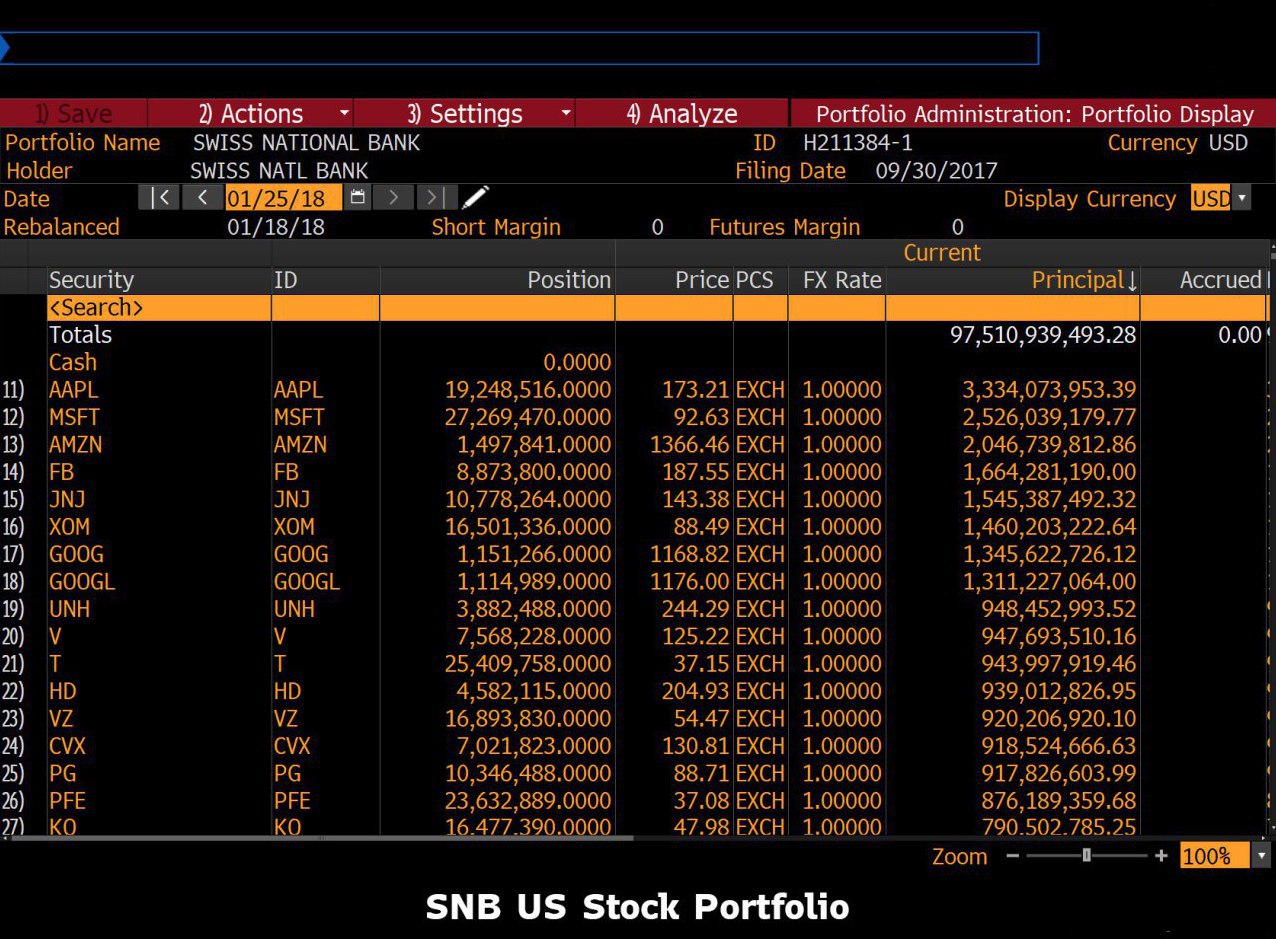

🔥 SNB является одним з самых крупных покупателей акций США в мире!

портфель SNB -акции США 👇

ЦБ Швейцарии получил крупный убыток в 2018 году после зарегистрированной годом ранее рекордной прибыли в размере 54,4 млрд швейцарских франков (свыше $55 млрд).

Как говорится в сообщении ЦБ, чистый убыток по итогам 2018 года, по предварительным оценкам, составил 15 млрд франков. Предыдущий убыток швейцарский центробанк фиксировал в 2015 году.

Главными причинами убытка являются укрепление швейцарского франка и слабость мирового рынка акций.

🔥 SNB является одним з самых крупных покупателей акций США в мире!

портфель SNB -акции США 👇

{kind=link}

Forwarded from MarketTwits

#ROSN #BANE

«Башнефть» вернула «Роснефти» 2/3 потраченных на ее покупку денег.

За два года «Башнефть» вернула «Роснефти» почти 200 млрд руб. в виде дивидендов и кредитов, следует из отчетности башкирской компании. Сумма дивидендов «Башнефти», которые пришлись на долю новой материнской компании за прошедшие два года, составила 31,5 млрд руб. Остальная часть средств была предоставлена «Роснефти» в виде займов, которые выдавала башкирская структура.

«Роснефти» принадлежит сейчас 57,66% уставного капитала, или 69,28% обыкновенных акций, «Башнефти». Еще 25% от уставного капитала (25,79% обыкновенных акций) принадлежит министерству земельных и имущественных отношений Башкирии, остальное находится в свободном обращении либо у различных физических, юридических лиц, а также у «дочек» «Башнефти»

- Ведомости

«Башнефть» вернула «Роснефти» 2/3 потраченных на ее покупку денег.

За два года «Башнефть» вернула «Роснефти» почти 200 млрд руб. в виде дивидендов и кредитов, следует из отчетности башкирской компании. Сумма дивидендов «Башнефти», которые пришлись на долю новой материнской компании за прошедшие два года, составила 31,5 млрд руб. Остальная часть средств была предоставлена «Роснефти» в виде займов, которые выдавала башкирская структура.

«Роснефти» принадлежит сейчас 57,66% уставного капитала, или 69,28% обыкновенных акций, «Башнефти». Еще 25% от уставного капитала (25,79% обыкновенных акций) принадлежит министерству земельных и имущественных отношений Башкирии, остальное находится в свободном обращении либо у различных физических, юридических лиц, а также у «дочек» «Башнефти»

- Ведомости

{kind=link}

Forwarded from MMI

Динамика процентного и комиссионного дохода Сбербанка в декабре продолжала замедляться, но на торговых операциях Сбер неплохо заработал в конце года. В результате годовая прибыль показала очень хороший рост (24.1%), достигнув 811 млрд рублей. Рентабельность капитала увеличилась до 22.6% (в 2017г – 21.2%).

Результаты ожидаемо хорошие, позволяющие надеяться на дивиденды не менее 15 рублей на акцию по итогам года. Но в 2019 году удержать такие же темпы роста и рентабельность Сбер вряд ли сможет.

Результаты ожидаемо хорошие, позволяющие надеяться на дивиденды не менее 15 рублей на акцию по итогам года. Но в 2019 году удержать такие же темпы роста и рентабельность Сбер вряд ли сможет.