〽️ БЮДЖЕТНЫЕ ИТОГИ 2020. Министр финансов Антон Силуанов сообщил, что 1 трлн. руб. расходов федерального бюджета перейдет на 2021. Значит расходы за 2020 составят не 23.7 трлн. по бюджетной росписи, а ~22.7 трлн., что на 25% выше уровня 2019 (18.2 трлн.). Федеральный бюджет будет исполнен с дефицитом 3,9% ВВП или около 4 трлн. По моим расчетам, расходы консолидированного бюджета вырастут меньше (+14%), если расходы региональных и прочих бюджетов не будут увеличиваться в ноябре-декабре (как в августе-октябре) и покажут не более +5% за весь 2020. Прирост расходов бюджета на 5 трлн. или 5% ВВП в кризисный год явно недостаточен, чтобы существенно повлиять на реальную динамику экономики. В 2021 нам обещают сокращение бюджетных расходов.

КРИВАЯ ОФЗ, ОБЛИГАЦИИ И НАЛОГИ.

Подводя итоги 2020, отмечу одну безвозвратную утрату – двухзначную доходность на рынке облигаций. А с учетом введения налога на купонный доход реальная доходность ОФЗ и корпоративных облигаций первого эшелона будет на уровне банковского депозита ~4%. Проценты по депозитам тоже будут облагаться с 2021, но с суммы больше 1 млн.

Что принес 2020 в рублях:

✅ ОФЗ в среднем +8,5% (+20% в 2019) по индексу RGBITR

✅ Корпоративные облигации +8,3% (+14% в 2019) по индексу RUCBITR

✅ Российские акции +13,9% (+37% в 2020) с дивидендами по индексу MCFTRR

(индекс акций IMOEX без дивидендов +8% в 2020 и +29% в 2019, дивиденды принесли +5,4% в 2020 и +6,7% в 2019)

✅ Доллар США +19% в рублях (-11% в 2019), евро +30% (-13% в 2019).

👉 Что жду в 2021 в базовом сценарии:

Средний доход от ОФЗ до налогов ~7%, но на длинных ОФЗ можно заработать до 10% при снижении доходности к погашению до 6% и ниже. Такой сценарий возможен при сохранении ключевой ставки на уровне 4,25%, доли нерезидентов на рынке ОФЗ ~24% (приток $10-15 млрд. в новые выпуски) и укреплении курса рубля ниже 70 руб. за USD.

👉 Рисковый сценарий для рынка облигаций - повышение ключевой ставки до 5% и рост ближнего конца кривой ОФЗ. Длинный конец кривой сильно не изменится – он уже учитывает возврат ключевой на 5+% в перспективе 2-3 лет из forward guidance Банка России.

✅ Предыдущий прогноз кривой ОФЗ был более оптимистичен. В июне 2020 ожидал снижения ключевой ставки до 4% и ниже, но ослабление курса рубля и рост инфляции в последние месяцы изменили ситуацию. Интересно, что мой июньский прогноз кривой ОФЗ точно соответствует текущей кривой за вычетом налога на купонный доход.

✅ В портфелях под управлением лучшую доходность принесли облигации Талан 16%, РСГ-ФинБ7 14%, длинные ОФЗ ~9%. В корпоративных облигациях смотрю не только на потенциал, но и ликвидность. Один из показателей - успешность новых размещений. Ранее публиковал рейтинг самых народных корпоративных облигаций. С октября к нему добавилось несколько имен с количеством сделок при первичном размещении от 5 до 10 тыс.

👉 Что покупать сейчас? Для физических лиц имеет смысл выбирать ОФЗ с низким купоном и ценой на уровне или ниже номинала – они с учетом налога дают чуть больше доходность. Таких ОФЗ всего три – две средние ОФЗ 26234, 26232 (4,7% до 2025 и 4,9% до 2027 за вычетом налога) и одна длинная ОФЗ 26233 (5,5% до 2035). Здесь нужно оговориться: если у вас будет возможность зачесть убыток от снижения цены до номинала прибылью по акциям и другим инструментам, то покупать именно эти или другие ОФЗ – без разницы.

👉 На нижнем левом графике – избранные корпоративные облигации, которые ранее были интересны для покупки. Сейчас покупал бы только то, что в верхней части с доходностью 8-9% после налога на купон. Корпоративные облигации с доходностью 5-6% в нижней части графика лучше заменить на ОФЗ, с учетом всех рисков и ликвидности.

⛔️ Я не рекомендую самостоятельно выбирать отдельные выпуски высокодоходных облигаций (ВДО). В этом секторе риск получить дефолт слишком велик, поэтому нужна высокая диверсификация. Мне нравится подход компании Иволга Капитал и Андрея Хохрина (см. видео для понимания рынка ВДО и его перспектив), но сам я не готов рисковать.

👉 Текущее состояние рынка ОФЗ и потенциальная доходность облигаций всегда доступны в само-обновляемой таблице: кривая ОФЗ, доходность облигаций за вычетом налога.

Всех с наступающим и двузначной доходности на рынке акций в следующем году! 💥

Подводя итоги 2020, отмечу одну безвозвратную утрату – двухзначную доходность на рынке облигаций. А с учетом введения налога на купонный доход реальная доходность ОФЗ и корпоративных облигаций первого эшелона будет на уровне банковского депозита ~4%. Проценты по депозитам тоже будут облагаться с 2021, но с суммы больше 1 млн.

Что принес 2020 в рублях:

✅ ОФЗ в среднем +8,5% (+20% в 2019) по индексу RGBITR

✅ Корпоративные облигации +8,3% (+14% в 2019) по индексу RUCBITR

✅ Российские акции +13,9% (+37% в 2020) с дивидендами по индексу MCFTRR

(индекс акций IMOEX без дивидендов +8% в 2020 и +29% в 2019, дивиденды принесли +5,4% в 2020 и +6,7% в 2019)

✅ Доллар США +19% в рублях (-11% в 2019), евро +30% (-13% в 2019).

👉 Что жду в 2021 в базовом сценарии:

Средний доход от ОФЗ до налогов ~7%, но на длинных ОФЗ можно заработать до 10% при снижении доходности к погашению до 6% и ниже. Такой сценарий возможен при сохранении ключевой ставки на уровне 4,25%, доли нерезидентов на рынке ОФЗ ~24% (приток $10-15 млрд. в новые выпуски) и укреплении курса рубля ниже 70 руб. за USD.

👉 Рисковый сценарий для рынка облигаций - повышение ключевой ставки до 5% и рост ближнего конца кривой ОФЗ. Длинный конец кривой сильно не изменится – он уже учитывает возврат ключевой на 5+% в перспективе 2-3 лет из forward guidance Банка России.

✅ Предыдущий прогноз кривой ОФЗ был более оптимистичен. В июне 2020 ожидал снижения ключевой ставки до 4% и ниже, но ослабление курса рубля и рост инфляции в последние месяцы изменили ситуацию. Интересно, что мой июньский прогноз кривой ОФЗ точно соответствует текущей кривой за вычетом налога на купонный доход.

✅ В портфелях под управлением лучшую доходность принесли облигации Талан 16%, РСГ-ФинБ7 14%, длинные ОФЗ ~9%. В корпоративных облигациях смотрю не только на потенциал, но и ликвидность. Один из показателей - успешность новых размещений. Ранее публиковал рейтинг самых народных корпоративных облигаций. С октября к нему добавилось несколько имен с количеством сделок при первичном размещении от 5 до 10 тыс.

👉 Что покупать сейчас? Для физических лиц имеет смысл выбирать ОФЗ с низким купоном и ценой на уровне или ниже номинала – они с учетом налога дают чуть больше доходность. Таких ОФЗ всего три – две средние ОФЗ 26234, 26232 (4,7% до 2025 и 4,9% до 2027 за вычетом налога) и одна длинная ОФЗ 26233 (5,5% до 2035). Здесь нужно оговориться: если у вас будет возможность зачесть убыток от снижения цены до номинала прибылью по акциям и другим инструментам, то покупать именно эти или другие ОФЗ – без разницы.

👉 На нижнем левом графике – избранные корпоративные облигации, которые ранее были интересны для покупки. Сейчас покупал бы только то, что в верхней части с доходностью 8-9% после налога на купон. Корпоративные облигации с доходностью 5-6% в нижней части графика лучше заменить на ОФЗ, с учетом всех рисков и ликвидности.

⛔️ Я не рекомендую самостоятельно выбирать отдельные выпуски высокодоходных облигаций (ВДО). В этом секторе риск получить дефолт слишком велик, поэтому нужна высокая диверсификация. Мне нравится подход компании Иволга Капитал и Андрея Хохрина (см. видео для понимания рынка ВДО и его перспектив), но сам я не готов рисковать.

👉 Текущее состояние рынка ОФЗ и потенциальная доходность облигаций всегда доступны в само-обновляемой таблице: кривая ОФЗ, доходность облигаций за вычетом налога.

Всех с наступающим и двузначной доходности на рынке акций в следующем году! 💥

{kind=link}

ГАЙДАРОВСКИЙ ФОРУМ 2021 уже не тот - год спустя торжества MMT на том же форуме 2020, в день, когда Правительство Медведева было отправлено в отставку, а один из немногих разбирающихся в современной макроэкономике Максим Орешкин практически ушел из публичных дискуссий.

Весь разговор между В. Мау, А. Силуановым, Э. Набиуллиной и М. Решетниковым происходил на одном порыве "традиционности" - показать какой грааль правильной экономический политики есть в России и как мы призываем весь мир следовать ему. Модератор Мау сам подводил спикеров к ответам на вопросы, какой-то дискуссии и споров не было (как например, на МФФ с Андреем Костиным).

Владимир Мау сразу исказил название MMT, назвав её "современной денежной ПОЛИТИКОЙ". Это не просто оговорка - из неё прямо следует "грубая интерпретация" современной денежной теории [23:00]:

В.М. ⛔️ Нетрадиционная экономическая политика – так называемая "современная денежная политика" - несовременная, неденежная, неполитика © К.Рогофф. Государство может печатать деньги бесконечно. Раз в 20-30 лет такие рецепты возникают – мы напечатаем много денег, и все будут счастливы. Сейчас балансы ЦБ и госдолг наращиваются колоссально – инфляции нет. Ощущение, что мы вышли в какую-то новую парадигму. Когда это рухнет? – в тот момент, когда все уверены, что это никогда не рухнет. Экономика – это на 90% психология.

✅ ВАЖНО! MMT – это, прежде всего, не политика, а наиболее близкое к реальности описание работы современной денежной системы (в отличие от учебников по макроэкономике). Из политики в MMT всего три пункта: гибкий валютный курс, таргетирование ставок и государственная гарантия занятости (Job Guarantee). Нет ни неограниченного дефицита и печатания денег, ни QE и обязательно нулевых ставок. MMT обозначает реальные цели для экономической политики в отличие от тех, кто их подменяет выдуманными, будто объем госдолга – первоочередная долгосрочная проблема. Госдолг, как и денежная масса или капитализация фондового рынка – элементы чьего-то благосостояния. Если мы хотим отобрать это благосостояние, допустим, чтобы снизить неравенство, то надо так и говорить – обложим богатых налогом на капитал, чтобы государство снизило свой долг. Готовы? Нет, вместо этого Антон Силуанов считает, что за госдолг должны будут заплатить все остальные граждане - повышением налогов или сокращением расходов.

Прокомментирую отдельные заблуждения спикеров:

Э.Н. ⛔️ Кажется, сколько не вливай денег в экономику, не проводи мягкую ДКП – инфляция не растет, сколько не наращивай долг – он обслуживается. Все проживают в этой иллюзии… Почему России это не годится – у нас нет резервной валюты. Рисков больше, чем выгод. Экономического роста эта политика не обеспечила. Скорее произошло раздувание всех финансовых пузырей. Когда-то они должны будут сдуться.

в США до пандемии был нормальный рост, в других странах Японии, ЕС – недостаточный объем совокупного спроса из-за самоограничений по дефициту бюджета. Иллюзия считать, что без наращивания долга можно чего-то добиться и что Россия знает другой путь. Интересно, что благодаря мягкой политики в остальном мире, росту госдолга и пузырям в отдельных товарах, Россия получает неплохие доходы от экспорта

В.М. ⛔️ Сверхмягкая ДКП – источник неравенства, плохого неравенства. Зарабатывают не те, кто больше трудится, а в силу конъюнктуры… у кого исторически больше активов.

Неверное представление о причинах неравенства, в России оно растет и при сверхжесткой ДКП, а пузырь в акциях Tesla, новых IPO – скорее мощный источник инвестиций в новые технологии

Другие каналы об этой секции на форуме: Бла-бла-номика, Politeconomics

...

Весь разговор между В. Мау, А. Силуановым, Э. Набиуллиной и М. Решетниковым происходил на одном порыве "традиционности" - показать какой грааль правильной экономический политики есть в России и как мы призываем весь мир следовать ему. Модератор Мау сам подводил спикеров к ответам на вопросы, какой-то дискуссии и споров не было (как например, на МФФ с Андреем Костиным).

Владимир Мау сразу исказил название MMT, назвав её "современной денежной ПОЛИТИКОЙ". Это не просто оговорка - из неё прямо следует "грубая интерпретация" современной денежной теории [23:00]:

В.М. ⛔️ Нетрадиционная экономическая политика – так называемая "современная денежная политика" - несовременная, неденежная, неполитика © К.Рогофф. Государство может печатать деньги бесконечно. Раз в 20-30 лет такие рецепты возникают – мы напечатаем много денег, и все будут счастливы. Сейчас балансы ЦБ и госдолг наращиваются колоссально – инфляции нет. Ощущение, что мы вышли в какую-то новую парадигму. Когда это рухнет? – в тот момент, когда все уверены, что это никогда не рухнет. Экономика – это на 90% психология.

✅ ВАЖНО! MMT – это, прежде всего, не политика, а наиболее близкое к реальности описание работы современной денежной системы (в отличие от учебников по макроэкономике). Из политики в MMT всего три пункта: гибкий валютный курс, таргетирование ставок и государственная гарантия занятости (Job Guarantee). Нет ни неограниченного дефицита и печатания денег, ни QE и обязательно нулевых ставок. MMT обозначает реальные цели для экономической политики в отличие от тех, кто их подменяет выдуманными, будто объем госдолга – первоочередная долгосрочная проблема. Госдолг, как и денежная масса или капитализация фондового рынка – элементы чьего-то благосостояния. Если мы хотим отобрать это благосостояние, допустим, чтобы снизить неравенство, то надо так и говорить – обложим богатых налогом на капитал, чтобы государство снизило свой долг. Готовы? Нет, вместо этого Антон Силуанов считает, что за госдолг должны будут заплатить все остальные граждане - повышением налогов или сокращением расходов.

Прокомментирую отдельные заблуждения спикеров:

Э.Н. ⛔️ Кажется, сколько не вливай денег в экономику, не проводи мягкую ДКП – инфляция не растет, сколько не наращивай долг – он обслуживается. Все проживают в этой иллюзии… Почему России это не годится – у нас нет резервной валюты. Рисков больше, чем выгод. Экономического роста эта политика не обеспечила. Скорее произошло раздувание всех финансовых пузырей. Когда-то они должны будут сдуться.

в США до пандемии был нормальный рост, в других странах Японии, ЕС – недостаточный объем совокупного спроса из-за самоограничений по дефициту бюджета. Иллюзия считать, что без наращивания долга можно чего-то добиться и что Россия знает другой путь. Интересно, что благодаря мягкой политики в остальном мире, росту госдолга и пузырям в отдельных товарах, Россия получает неплохие доходы от экспорта

В.М. ⛔️ Сверхмягкая ДКП – источник неравенства, плохого неравенства. Зарабатывают не те, кто больше трудится, а в силу конъюнктуры… у кого исторически больше активов.

Неверное представление о причинах неравенства, в России оно растет и при сверхжесткой ДКП, а пузырь в акциях Tesla, новых IPO – скорее мощный источник инвестиций в новые технологии

Другие каналы об этой секции на форуме: Бла-бла-номика, Politeconomics

...

YouTube

НЕПРОСТОЙ РАЗГОВОР ОБ ЭКОНОМИЧЕСКОМ РОСТЕ

Модератор:

Владимир Мау, ректор РАНХиГС

Участники:

Эльвира Набиуллина, Председатель Банка России

Максим Решетников, Министр экономического развития Российской Федерации

Антон Силуанов, Министр финансов Российской Федерации

Вопросы для обсуждения:

• Будет…

Владимир Мау, ректор РАНХиГС

Участники:

Эльвира Набиуллина, Председатель Банка России

Максим Решетников, Министр экономического развития Российской Федерации

Антон Силуанов, Министр финансов Российской Федерации

Вопросы для обсуждения:

• Будет…

Продолжение о ГФ 2021

А.С. ⛔️ Мы поставили задачу к 2022 выйти на нормальную бюджетную и ДКП… Многие страны чересчур легко относились к нетрадиционным инструментам. Глобальный госдолг – 100% ВВП - когда такое видели! Крайне сложно будет выйти из этой ситуации. Нужно будет или увеличивать налоги, или сокращать расходы. Кто-то должен заплатить за большой долг? Граждане… Наши коллеги не задумываются о нормализации политики, что нас очень напрягает, потому что мы зависим от ситуации в мире. Нужно поднимать вопрос через 20ку, МВФ, чтобы другие страны тоже возвращались к традиционной политике… Э.Н. Можно увеличивать долг, и этот долг будет скупаться центральным банком, но это можно будет, пока нет инфляции…

Неверное представление о госдолге и его относительной величине – проблема может быть в величине частного долга, он действительно несёт бремя расходов и увеличивает риски. Центробанку необязательно скупать госдолг, если он не хочет таргетировать долгосрочные ставки, а Правительство всегда может разместить неограниченный объем долга по плавающей ставке, привязанной к ключевой, - пример России 2020

Э.Н. ⛔️ Цена за финансовые пузыри должна быть заплачена. Что такое финансовые пузыри? – это когда стоимость производительных и непроизводительных активов одинаково оценивается. Не происходит созидательного разрушения. Мир уже платит низкой производительностью труда – поэтому низкие темпы роста.

Пузыри имеют последствия при накоплении финансовых рисков, когда растет частный долг или есть проблемы в регулировании финансовых рынков. Сейчас растет госдолг, он может обслуживаться и без участия Центробанка, и растёт стоимость недолговых активов, акций, как реакция на снижение долгосрочных ставок. Рост стоимости активов, кроме роста благосостояния приводит к снижению стоимости капитала для тех, кто сейчас как раз создает новые технологии, современные рабочие места и новую экономику… и тем самым повышают общую производительность.

М.Р. ⛔️ Не бывает мягкой ДКП без последствий для инфляции… Рост цен на пшеницу +10% за месяц и +30% с начала октября. Основная задача Правительства - предотвратить импорт мировой инфляции. Растут цены на другие commodities. Мы увидим разгон мировой инфляции по мере того, как мировая экономика будет восстанавливаться. Это будет большим вызовом… Бюджетные инвестиции в 2020 выросли на 13%. В условиях неизбежной бюджетной консолидации мы должны инициировать новую волну роста частных инвестиций.

Неверное представление об инфляции – шоки в отдельных commodities скорее будут временными и не приведут к повышению долгосрочного уровня инфляции. Для инфляции главный ограничитель – заработные платы и доходы населения. Есть примеры Японии, ЕС

А.С. ⛔️ Источник госинвестиций – госзаимствования, мы смели всю ликвидность, которая должна была идти в частные инвестиции, в частную экономику. Не надо мешать частным инвестициям – это наша самая главная задача. Увеличивать долг, сметая все деньги с рынка и вкладывая в госинвестиции, неправильно. Многие заблуждаются, думая, что сейчас мы увеличим государственное финансирование и всё - заживем. Отнюдь нет, неправда – это нельзя делать на постоянной основе. Нам нужны частные инвестиции.

Неверное представление о работе денежной системы – кредиты выдаются не из ликвидности, кредит одновременно создает депозит, а госдолг при дефицитных расходах бюджета имеет нулевой эффект на ликвидность. Россия сама доказала в 2020 как при размещении госдолга на 5 трлн. активно может расти и частный долг

Э.Н. ⛔️ Не может быть цифровой экономики с денежной системой прошлого века. Цифровой рубль – это элемент цифровой экономики.

✅ Пока у нас представления о работе денежной системы на уровне прошлого века, цифровой рубль не поможет. Полагаю, что даже помешает, потому что уход в крипторубль равнозначен уходу в наличные и создает дефицит ликвидности в банковской системе, где Центробанк не имеет рублевых активов и боится их покупать (из неверного представления о том, что такое QE, когда и для чего оно необходимо).

А.С. ⛔️ Мы поставили задачу к 2022 выйти на нормальную бюджетную и ДКП… Многие страны чересчур легко относились к нетрадиционным инструментам. Глобальный госдолг – 100% ВВП - когда такое видели! Крайне сложно будет выйти из этой ситуации. Нужно будет или увеличивать налоги, или сокращать расходы. Кто-то должен заплатить за большой долг? Граждане… Наши коллеги не задумываются о нормализации политики, что нас очень напрягает, потому что мы зависим от ситуации в мире. Нужно поднимать вопрос через 20ку, МВФ, чтобы другие страны тоже возвращались к традиционной политике… Э.Н. Можно увеличивать долг, и этот долг будет скупаться центральным банком, но это можно будет, пока нет инфляции…

Неверное представление о госдолге и его относительной величине – проблема может быть в величине частного долга, он действительно несёт бремя расходов и увеличивает риски. Центробанку необязательно скупать госдолг, если он не хочет таргетировать долгосрочные ставки, а Правительство всегда может разместить неограниченный объем долга по плавающей ставке, привязанной к ключевой, - пример России 2020

Э.Н. ⛔️ Цена за финансовые пузыри должна быть заплачена. Что такое финансовые пузыри? – это когда стоимость производительных и непроизводительных активов одинаково оценивается. Не происходит созидательного разрушения. Мир уже платит низкой производительностью труда – поэтому низкие темпы роста.

Пузыри имеют последствия при накоплении финансовых рисков, когда растет частный долг или есть проблемы в регулировании финансовых рынков. Сейчас растет госдолг, он может обслуживаться и без участия Центробанка, и растёт стоимость недолговых активов, акций, как реакция на снижение долгосрочных ставок. Рост стоимости активов, кроме роста благосостояния приводит к снижению стоимости капитала для тех, кто сейчас как раз создает новые технологии, современные рабочие места и новую экономику… и тем самым повышают общую производительность.

М.Р. ⛔️ Не бывает мягкой ДКП без последствий для инфляции… Рост цен на пшеницу +10% за месяц и +30% с начала октября. Основная задача Правительства - предотвратить импорт мировой инфляции. Растут цены на другие commodities. Мы увидим разгон мировой инфляции по мере того, как мировая экономика будет восстанавливаться. Это будет большим вызовом… Бюджетные инвестиции в 2020 выросли на 13%. В условиях неизбежной бюджетной консолидации мы должны инициировать новую волну роста частных инвестиций.

Неверное представление об инфляции – шоки в отдельных commodities скорее будут временными и не приведут к повышению долгосрочного уровня инфляции. Для инфляции главный ограничитель – заработные платы и доходы населения. Есть примеры Японии, ЕС

А.С. ⛔️ Источник госинвестиций – госзаимствования, мы смели всю ликвидность, которая должна была идти в частные инвестиции, в частную экономику. Не надо мешать частным инвестициям – это наша самая главная задача. Увеличивать долг, сметая все деньги с рынка и вкладывая в госинвестиции, неправильно. Многие заблуждаются, думая, что сейчас мы увеличим государственное финансирование и всё - заживем. Отнюдь нет, неправда – это нельзя делать на постоянной основе. Нам нужны частные инвестиции.

Неверное представление о работе денежной системы – кредиты выдаются не из ликвидности, кредит одновременно создает депозит, а госдолг при дефицитных расходах бюджета имеет нулевой эффект на ликвидность. Россия сама доказала в 2020 как при размещении госдолга на 5 трлн. активно может расти и частный долг

Э.Н. ⛔️ Не может быть цифровой экономики с денежной системой прошлого века. Цифровой рубль – это элемент цифровой экономики.

✅ Пока у нас представления о работе денежной системы на уровне прошлого века, цифровой рубль не поможет. Полагаю, что даже помешает, потому что уход в крипторубль равнозначен уходу в наличные и создает дефицит ликвидности в банковской системе, где Центробанк не имеет рублевых активов и боится их покупать (из неверного представления о том, что такое QE, когда и для чего оно необходимо).

ДИНАМИКА ДОЛГА В МИРЕ. Перед тем, как оценить стоимость акций, где пузыри и какой потенциал роста, посмотрим на основной драйвер современной экономики:

✅ Долг нефинансового сектора (государства, нефинансовый бизнес и домохозяйства) превысил $200 трлн. или 266% ВВП, из них $60 трлн. долг в США, $39 – в Китае, $36 – в Еврозоне.

✅ Всплеск долга в 2020 обязан двум странам – США +$6.5 трлн. и Китаю +$4.5 трлн. (вместо обычных +2.5 и +3 трлн. в предыдущие годы).

✅ Часть долга, созданная банками в виде денежной массы, показывает не всю картину. В США M2 лишь ~30% долга, в Еврозоне – половина, в Китае – 80%.

✅ Капитализация мирового рынка акций превысила $100 трлн., из них ~$50 трлн. – рынок акций США.

✅ Россия – $1,8 трлн. долга (120% ВВП) и $0,7 трлн. капитализации рынка акций (50% ВВП)

✅ Долг нефинансового сектора (государства, нефинансовый бизнес и домохозяйства) превысил $200 трлн. или 266% ВВП, из них $60 трлн. долг в США, $39 – в Китае, $36 – в Еврозоне.

✅ Всплеск долга в 2020 обязан двум странам – США +$6.5 трлн. и Китаю +$4.5 трлн. (вместо обычных +2.5 и +3 трлн. в предыдущие годы).

✅ Часть долга, созданная банками в виде денежной массы, показывает не всю картину. В США M2 лишь ~30% долга, в Еврозоне – половина, в Китае – 80%.

✅ Капитализация мирового рынка акций превысила $100 трлн., из них ~$50 трлн. – рынок акций США.

✅ Россия – $1,8 трлн. долга (120% ВВП) и $0,7 трлн. капитализации рынка акций (50% ВВП)

ЦЕЛИ ПО ИНДЕКСАМ S&P И iMOEX. ГДЕ ПУЗЫРИ? Год назад Дамодаран оценивал ежегодный доход от рынка акций США по индексу S&P 500 в 7,1%, в том числе 1,9% от 10-летних гособлигаций UST плюс премия за риск 5,2%. Сейчас индекс вырос с 3230 до 3850 и ожидаемая доходность снизилась до ~5,5%, включая ~1% от UST и ~4,5% премии за риск.

✅ Новые оценки исходят из консервативного прогноза – восстановление прибылей к 2025 и рост по ~1% после (в модели используется UST для темпов роста в терминальном периоде). За период 2001-19 прибыли компаний в S&P росли в 2 раза быстрее номинального ВВП США – 8% против 4%.

👉 Посчитал по модели Дамодарана индексы S&P и российский iMOEX при разных премиях за риск и доходности облигаций – соответственно 10-летних UST и ОФЗ (график):

✅ Базовый прогноз: рост индексов за счёт снижения премии за риск S&P до ~4400 +15%, а индекса iMOEX до ~4200 +23%. В США премии за риск находятся выше среднего уровня с 1960х – 4%, на пузыре 1999 премия за риск опускалась до 2%. В России премии за риск всегда были высокими, но сейчас как в США премия за риск и даже дивиденды превышают альтернативную безрисковую доходность.

✅ Текущий iMOEX ~3400 подразумевает доходность рынка акций в России 13-14% в год, включая 7-8% премии за риск и 6% доходности ОФЗ. В том числе дивиденды принесут 5-6%. В 2020 прибыли компаний из индекса просядут на ~40% за счёт нефтегазового сектора, но в 2021-22 быстро восстановятся. Модель учитывает скромный рост прибылей в дальнейшем – темпом не выше инфляции 4%.

✅ Цель по iMOEX 4200 на 2021 снизит будущую доходность акций до 12%, включая 5% дивидендов в среднем по индексу. Кстати, цель 3500 год назад недавно была достигнута, но пока не закрепилась.

✅ При сравнении S&P и iMOEX нужно учитывать рублевый риск. Рынок его оценивает в 4-5% по разнице между ОФЗ и UST. Здесь риск тоже завышен - рубль долгосрочно вряд ли будет слабеть к USD больше 2-3% ежегодно.

👉 Оптимистичные прогнозы для рынка акций связаны с сохраняющейся положительной динамикой мирового долга (приростом активов в денежной форме) и политикой низких ставок. Когда нулевые ставки были только в Европе и Японии, инвесторы активно уходили в доллар США. Сейчас кроме акций емких, доходных и надежных в широком смысле рынков не осталось.

Увеличение доли акций в глобальном портфеле будет происходить постепенно и сопровождаться надуванием пузырей в отдельных активах. Уже сопровождается, хотя на рынке акций в целом пузырей нет.

ГДЕ ВИЖУ ПУЗЫРИ:

⛔️ Отдельные компании с завышенными коэффициентами (фильтр ~50 компаний в S&P500 c P/S >7 и P/E fwd >40, в широком рынке ~150 компаний с ростом >50% за год). Дополнить фильтры можно списком убыточных компаний (UBER, NIO, SPOT, PLUG…) – неприбыльные технологические компании много лет стояли на месте, а в 2020 показали 4х-кратный рост (см. GS Non-Profitable Technology Index, тг ДОХОДЪ)

⛔️ Новые IPO, когда цена акций вырастает сразу на 50-100% из-за избыточного спроса. Рано или поздно большинство этих акций упадет в цене, но пока сохраняется самоподдерживающийся процесс вовлечения новых участников в идею, что на IPO можно быстро и много заработать (Freedom Finance сделали под эту идею хороший продукт, покруче фонда на Bitcoin 😉 – ЗПИФ ФПР)

⛔️ Криптоактивы Bitcoin, Ethereum – как и в других хайп-активах стоимостные оценки определяются лишь количеством новых участников, верящих в идею и готовых покупать этот актив по любой цене. Хайп-идеи просты ("крипта – новый денежный мир", "Tesla – новый зеленый автомир"), но утопичны или сверхоптимистичны.

⛔️ Золото и золотодобывающие компании.

⛔️ В России откровенно дорогих компаний немного по количеству (OZON, Yandex, Headhunter, золотодобытчики, если считать справедливой цену на золото ~1500), но их доля в индексе iMOEX уже ~16% - выше, чем в S&P.

👉 Формирование пузырей в отдельных активах не несёт системного риска, как было раньше с долговыми кризисами. Банки зарегулированы - центробанки на страже. Ну а то, что сотни тысяч или миллионы людей сначала заработают, а потом потеряют, например, на акциях Tesla или в Bitcoin – не проблема в мировом масштабе.

✅ Новые оценки исходят из консервативного прогноза – восстановление прибылей к 2025 и рост по ~1% после (в модели используется UST для темпов роста в терминальном периоде). За период 2001-19 прибыли компаний в S&P росли в 2 раза быстрее номинального ВВП США – 8% против 4%.

👉 Посчитал по модели Дамодарана индексы S&P и российский iMOEX при разных премиях за риск и доходности облигаций – соответственно 10-летних UST и ОФЗ (график):

✅ Базовый прогноз: рост индексов за счёт снижения премии за риск S&P до ~4400 +15%, а индекса iMOEX до ~4200 +23%. В США премии за риск находятся выше среднего уровня с 1960х – 4%, на пузыре 1999 премия за риск опускалась до 2%. В России премии за риск всегда были высокими, но сейчас как в США премия за риск и даже дивиденды превышают альтернативную безрисковую доходность.

✅ Текущий iMOEX ~3400 подразумевает доходность рынка акций в России 13-14% в год, включая 7-8% премии за риск и 6% доходности ОФЗ. В том числе дивиденды принесут 5-6%. В 2020 прибыли компаний из индекса просядут на ~40% за счёт нефтегазового сектора, но в 2021-22 быстро восстановятся. Модель учитывает скромный рост прибылей в дальнейшем – темпом не выше инфляции 4%.

✅ Цель по iMOEX 4200 на 2021 снизит будущую доходность акций до 12%, включая 5% дивидендов в среднем по индексу. Кстати, цель 3500 год назад недавно была достигнута, но пока не закрепилась.

✅ При сравнении S&P и iMOEX нужно учитывать рублевый риск. Рынок его оценивает в 4-5% по разнице между ОФЗ и UST. Здесь риск тоже завышен - рубль долгосрочно вряд ли будет слабеть к USD больше 2-3% ежегодно.

👉 Оптимистичные прогнозы для рынка акций связаны с сохраняющейся положительной динамикой мирового долга (приростом активов в денежной форме) и политикой низких ставок. Когда нулевые ставки были только в Европе и Японии, инвесторы активно уходили в доллар США. Сейчас кроме акций емких, доходных и надежных в широком смысле рынков не осталось.

Увеличение доли акций в глобальном портфеле будет происходить постепенно и сопровождаться надуванием пузырей в отдельных активах. Уже сопровождается, хотя на рынке акций в целом пузырей нет.

ГДЕ ВИЖУ ПУЗЫРИ:

⛔️ Отдельные компании с завышенными коэффициентами (фильтр ~50 компаний в S&P500 c P/S >7 и P/E fwd >40, в широком рынке ~150 компаний с ростом >50% за год). Дополнить фильтры можно списком убыточных компаний (UBER, NIO, SPOT, PLUG…) – неприбыльные технологические компании много лет стояли на месте, а в 2020 показали 4х-кратный рост (см. GS Non-Profitable Technology Index, тг ДОХОДЪ)

⛔️ Новые IPO, когда цена акций вырастает сразу на 50-100% из-за избыточного спроса. Рано или поздно большинство этих акций упадет в цене, но пока сохраняется самоподдерживающийся процесс вовлечения новых участников в идею, что на IPO можно быстро и много заработать (Freedom Finance сделали под эту идею хороший продукт, покруче фонда на Bitcoin 😉 – ЗПИФ ФПР)

⛔️ Криптоактивы Bitcoin, Ethereum – как и в других хайп-активах стоимостные оценки определяются лишь количеством новых участников, верящих в идею и готовых покупать этот актив по любой цене. Хайп-идеи просты ("крипта – новый денежный мир", "Tesla – новый зеленый автомир"), но утопичны или сверхоптимистичны.

⛔️ Золото и золотодобывающие компании.

⛔️ В России откровенно дорогих компаний немного по количеству (OZON, Yandex, Headhunter, золотодобытчики, если считать справедливой цену на золото ~1500), но их доля в индексе iMOEX уже ~16% - выше, чем в S&P.

👉 Формирование пузырей в отдельных активах не несёт системного риска, как было раньше с долговыми кризисами. Банки зарегулированы - центробанки на страже. Ну а то, что сотни тысяч или миллионы людей сначала заработают, а потом потеряют, например, на акциях Tesla или в Bitcoin – не проблема в мировом масштабе.

{kind=link}

ДИВИДЕНДНАЯ ДОХОДНОСТЬ индекса iMOEX. Пока одни "инвесторы" пытаются наказать других в самых заSHORTченных акциях на американском рынке (см. как растут цены большинства акций с >30% float short), обновлю прогноз дивидендов по российским.

✅ В 2021 в среднем по индексу российских акций ожидаются дивиденды ~5,5% от текущей стоимости. Через год за счёт роста прибылей дивиденды будут более 6%.

👉 По сравнению с ситуацией год назад структура индекса изменилась в пользу акций, которые не платят или платят невысокие дивиденды. Сейчас 1/5 индекса имеет дивиденд меньше 3%, остальные акции, представляющие 4/5 индекса, – платят в среднем 7-8%.

👉 Максимальная дивидендная доходность индекса была в 2019 году 7,7%, в 2020 уже 6,3% (если сравнить динамику индексов iMOEX без дивидендов и Total Return с дивидендами). В существующей структуре индекса доходность составила бы 5,8% в 2019 и 5% в 2020.

✅ Подробные данные в Google Sheets (требует авторизации)

✅ В 2021 в среднем по индексу российских акций ожидаются дивиденды ~5,5% от текущей стоимости. Через год за счёт роста прибылей дивиденды будут более 6%.

👉 По сравнению с ситуацией год назад структура индекса изменилась в пользу акций, которые не платят или платят невысокие дивиденды. Сейчас 1/5 индекса имеет дивиденд меньше 3%, остальные акции, представляющие 4/5 индекса, – платят в среднем 7-8%.

👉 Максимальная дивидендная доходность индекса была в 2019 году 7,7%, в 2020 уже 6,3% (если сравнить динамику индексов iMOEX без дивидендов и Total Return с дивидендами). В существующей структуре индекса доходность составила бы 5,8% в 2019 и 5% в 2020.

✅ Подробные данные в Google Sheets (требует авторизации)

{kind=link}

MMT - 25 лет. Вчера мне 45, а сегодня 29 января самой актуальной макроэкономической теории исполнилось 25. Здесь пишут, с чего всё начиналось:

✅ Как Уоррен Мослер написал письмо академикам и попросил ссылки на концепции, которые подтверждают его идеи о работе современной денежной системы (Soft Currency Economics). До этого Мослер 23 года работал на финансовых рынках (посчитал - у меня тоже 23 года работы на финансовом рынке 😉).

✅ Дальше в коллаборации с другими основоположниками (Л. Рэндалл Рэй, Билл Митчелл) появилось то, что называется Современная Денежная Теория (Modern Monetary Theory).

👉 Для введения в MMT рекомендую занимательное видео.

⛔️ В чем-то пророческий эпиграф Мослер выбрал для своей первой работы (Soft Currency Economics):

"All truth goes through three steps:

FIRST, it is ridiculed

SECOND, it is violently opposed

THIRD, it is accepted as self-evident."

(Arthur Schopenhauer)

✅ Как Уоррен Мослер написал письмо академикам и попросил ссылки на концепции, которые подтверждают его идеи о работе современной денежной системы (Soft Currency Economics). До этого Мослер 23 года работал на финансовых рынках (посчитал - у меня тоже 23 года работы на финансовом рынке 😉).

✅ Дальше в коллаборации с другими основоположниками (Л. Рэндалл Рэй, Билл Митчелл) появилось то, что называется Современная Денежная Теория (Modern Monetary Theory).

👉 Для введения в MMT рекомендую занимательное видео.

⛔️ В чем-то пророческий эпиграф Мослер выбрал для своей первой работы (Soft Currency Economics):

"All truth goes through three steps:

FIRST, it is ridiculed

SECOND, it is violently opposed

THIRD, it is accepted as self-evident."

(Arthur Schopenhauer)

YouTube

The Power of the Pound

Using the lens of modern monetary theory, this video explains how the United Kingdom can afford what it needs for its citizens, once the real mechanisms of money are understood.

Written by W. David Woods

Motion Graphics Design by Phil Bearman

Voiceover -…

Written by W. David Woods

Motion Graphics Design by Phil Bearman

Voiceover -…

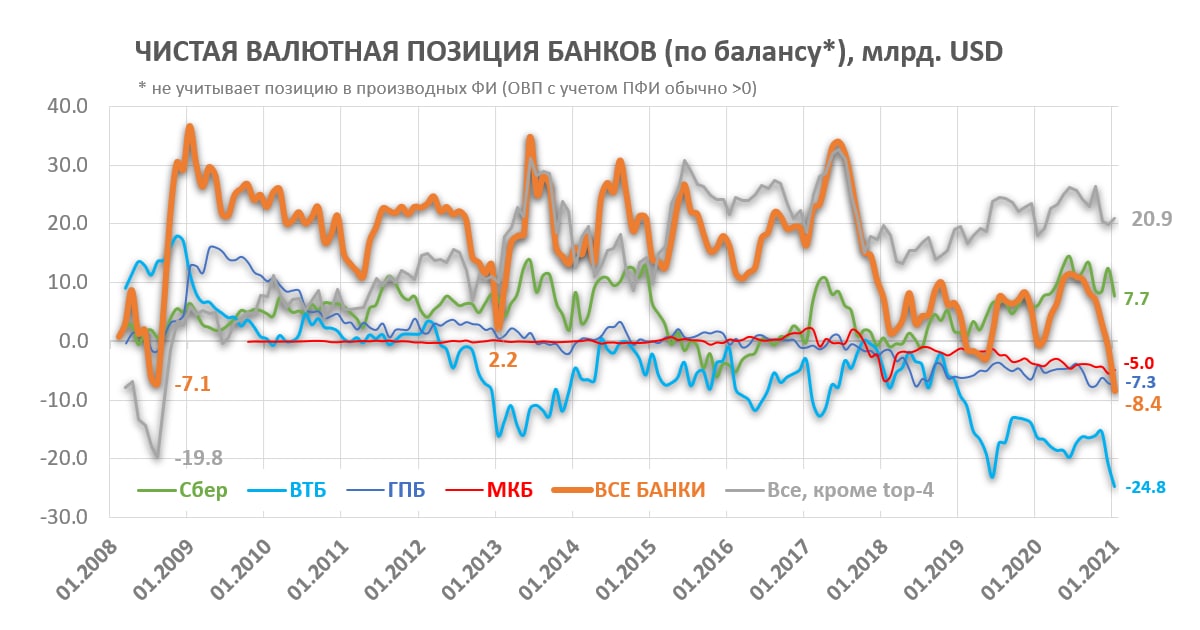

ВАЛЮТНАЯ ПОЗИЦИЯ БАНКОВ И ВТБ. Удивительные метаморфозы происходят в балансе банка ВТБ. Недавно заметили, что разница между валютными активами и пассивами у российских банков опустилась до -$8,4 млрд. – ниже минимума 2008. Нашел причину такого снижения. Конечно, это никакая не "дыра" и даже не проблема, а результат операций с производными финансовыми инструментами у некоторых российских банков. Другой вопрос, что стоит за этими операциями?

👉 Банки должны соблюдать лимит открытой валютной позиции (ОВП) 10-20% капитала. Обычно она положительная, но несколько банков имеют сильно отрицательную ОВП по балансу, но хеджируют её через производные финансовые инструменты вне баланса.

👉 Наименьшая валютная позиция по балансу на конец 2020 у банков ВТБ -25, ГПБ -7 и МКБ -5 млрд. USD. Причем несколько лет видим у них снижение ОВП по балансу. У остальных банков, за вычетом этих трех и Сбера (у него +$7,7 млрд.), суммарная ОВП стабильна - около +$20 млрд.

❓ Допускаю, что названные банки активно кредитуют госпредприятия-экспортеров в рублях (Роснефть, Газпром…), а те постепенно замещают иностранный долг рублевым, но сохраняя валютный риск и уменьшая стоимость долга через валютно-процентные свопы, фьючерсы, опционы с банками. У банков короткая позиция по USD в балансе и длинная позиция в производных вне баланса, а у госпредприятий – короткая позиция по USD в производных (стр. 32 отчетности Роснефти за 3кв.2020 о валютно-процентных свопах).

❓ Допускаю, что данные операции для госбанков вынужденные, чтобы платить 3-4% годовых на кубышку Сургутнефтегаза, достигшую ~$50 млрд. и размещенную в этих банках. С учетом регуляторных ограничений банкам, возможно, выгоднее именно такая схема, чем прямое валютное кредитование.

✅ Рассмотрим баланс банка ВТБ подробнее. В декабре 2020 два существенных отклонения:

👉 В активах ВТБ +470 млрд. руб. прирост портфеля рублевых облигаций, в основном корпоративных. В ноябре-декабре на Мосбирже размещалось по ~900 млрд. небанковских корпоративных облигаций. Если в ноябре основной объем 800 млрд. - облигации Роснефти, то в декабре - 319 млрд. ипотечные облигации ДОМ.РФ, 231 млрд. облигации Газстройпром (дочка Газпрома и ГПБ, которая профинансировала покупку у Аркадия Ротенберга холдинга Стройгазмонтаж - подрядчика Газпрома), 33 млрд. облигации РЖД, 27 млрд. - ОГК-2... Получается, половину новых облигаций в декабре мог выкупить банк ВТБ - и часть ипотечных облигаций, и ГСП-Финанс... Неужели Аркадию так понадобились деньги на "дворец", ну или по новой легенде – апарт-отель. 😉

👉 В пассивах ВТБ +$5 млрд. прирост остатков на счетах и депозитах клиентов в инвалюте, в том числе $4,4 млрд. поступило на счета российских организаций. Почему-то соответствующие суммы не появились в валютных активах ВТБ. Такое возможно, если клиенты конвертировали рубли в инвалюту (например, полученные от размещения рублевых облигаций) или активно выводили рубли через наличную инвалюту. А банк не стал покупать валюту на рынке, но захеджировал свою валютную позицию другим способом.

✅ В результате чистая валютная позиция ВТБ по балансу второй месяц подряд снижается по $4-5 млрд. и достигла внушительного минуса -$25 млрд. Скорее всего, банк захеджировал её через производные ФИ. Вопрос с кем - экспортерами или нерезидентами?! В консолидированной отчетности по международным стандартам ВТБ оценивает валютные риски только раз в год (ВТБ МСФО за 2019 стр. 100), но очень агрегировано, МКБ - тоже раз в год, но подробнее (МКБ за 2019 стр.109), другие банки - ежеквартально и подробно (ГПБ 3кв.2020 стр.58, Сбер 3кв.2020 стр. 59).

✅ Прибыль ВТБ за 2020 по РСБУ низкая ~56 млрд. (за декабрь лишь ~3 млрд., в том числе за счёт создания резервов – больше всего выросла просрочка по кредитам нерезидентам). Пока ВТБ далек от цели 300 млрд. руб. прибыли. Если она вдруг будет достигнута, то можно рассчитывать и на высокие дивиденды по обыкновенным акциям, и погашение префов, которых пока в 4 раза больше обыкновенных по номиналу.

👉 Банки должны соблюдать лимит открытой валютной позиции (ОВП) 10-20% капитала. Обычно она положительная, но несколько банков имеют сильно отрицательную ОВП по балансу, но хеджируют её через производные финансовые инструменты вне баланса.

👉 Наименьшая валютная позиция по балансу на конец 2020 у банков ВТБ -25, ГПБ -7 и МКБ -5 млрд. USD. Причем несколько лет видим у них снижение ОВП по балансу. У остальных банков, за вычетом этих трех и Сбера (у него +$7,7 млрд.), суммарная ОВП стабильна - около +$20 млрд.

❓ Допускаю, что названные банки активно кредитуют госпредприятия-экспортеров в рублях (Роснефть, Газпром…), а те постепенно замещают иностранный долг рублевым, но сохраняя валютный риск и уменьшая стоимость долга через валютно-процентные свопы, фьючерсы, опционы с банками. У банков короткая позиция по USD в балансе и длинная позиция в производных вне баланса, а у госпредприятий – короткая позиция по USD в производных (стр. 32 отчетности Роснефти за 3кв.2020 о валютно-процентных свопах).

❓ Допускаю, что данные операции для госбанков вынужденные, чтобы платить 3-4% годовых на кубышку Сургутнефтегаза, достигшую ~$50 млрд. и размещенную в этих банках. С учетом регуляторных ограничений банкам, возможно, выгоднее именно такая схема, чем прямое валютное кредитование.

✅ Рассмотрим баланс банка ВТБ подробнее. В декабре 2020 два существенных отклонения:

👉 В активах ВТБ +470 млрд. руб. прирост портфеля рублевых облигаций, в основном корпоративных. В ноябре-декабре на Мосбирже размещалось по ~900 млрд. небанковских корпоративных облигаций. Если в ноябре основной объем 800 млрд. - облигации Роснефти, то в декабре - 319 млрд. ипотечные облигации ДОМ.РФ, 231 млрд. облигации Газстройпром (дочка Газпрома и ГПБ, которая профинансировала покупку у Аркадия Ротенберга холдинга Стройгазмонтаж - подрядчика Газпрома), 33 млрд. облигации РЖД, 27 млрд. - ОГК-2... Получается, половину новых облигаций в декабре мог выкупить банк ВТБ - и часть ипотечных облигаций, и ГСП-Финанс... Неужели Аркадию так понадобились деньги на "дворец", ну или по новой легенде – апарт-отель. 😉

👉 В пассивах ВТБ +$5 млрд. прирост остатков на счетах и депозитах клиентов в инвалюте, в том числе $4,4 млрд. поступило на счета российских организаций. Почему-то соответствующие суммы не появились в валютных активах ВТБ. Такое возможно, если клиенты конвертировали рубли в инвалюту (например, полученные от размещения рублевых облигаций) или активно выводили рубли через наличную инвалюту. А банк не стал покупать валюту на рынке, но захеджировал свою валютную позицию другим способом.

✅ В результате чистая валютная позиция ВТБ по балансу второй месяц подряд снижается по $4-5 млрд. и достигла внушительного минуса -$25 млрд. Скорее всего, банк захеджировал её через производные ФИ. Вопрос с кем - экспортерами или нерезидентами?! В консолидированной отчетности по международным стандартам ВТБ оценивает валютные риски только раз в год (ВТБ МСФО за 2019 стр. 100), но очень агрегировано, МКБ - тоже раз в год, но подробнее (МКБ за 2019 стр.109), другие банки - ежеквартально и подробно (ГПБ 3кв.2020 стр.58, Сбер 3кв.2020 стр. 59).

✅ Прибыль ВТБ за 2020 по РСБУ низкая ~56 млрд. (за декабрь лишь ~3 млрд., в том числе за счёт создания резервов – больше всего выросла просрочка по кредитам нерезидентам). Пока ВТБ далек от цели 300 млрд. руб. прибыли. Если она вдруг будет достигнута, то можно рассчитывать и на высокие дивиденды по обыкновенным акциям, и погашение префов, которых пока в 4 раза больше обыкновенных по номиналу.

{kind=link}

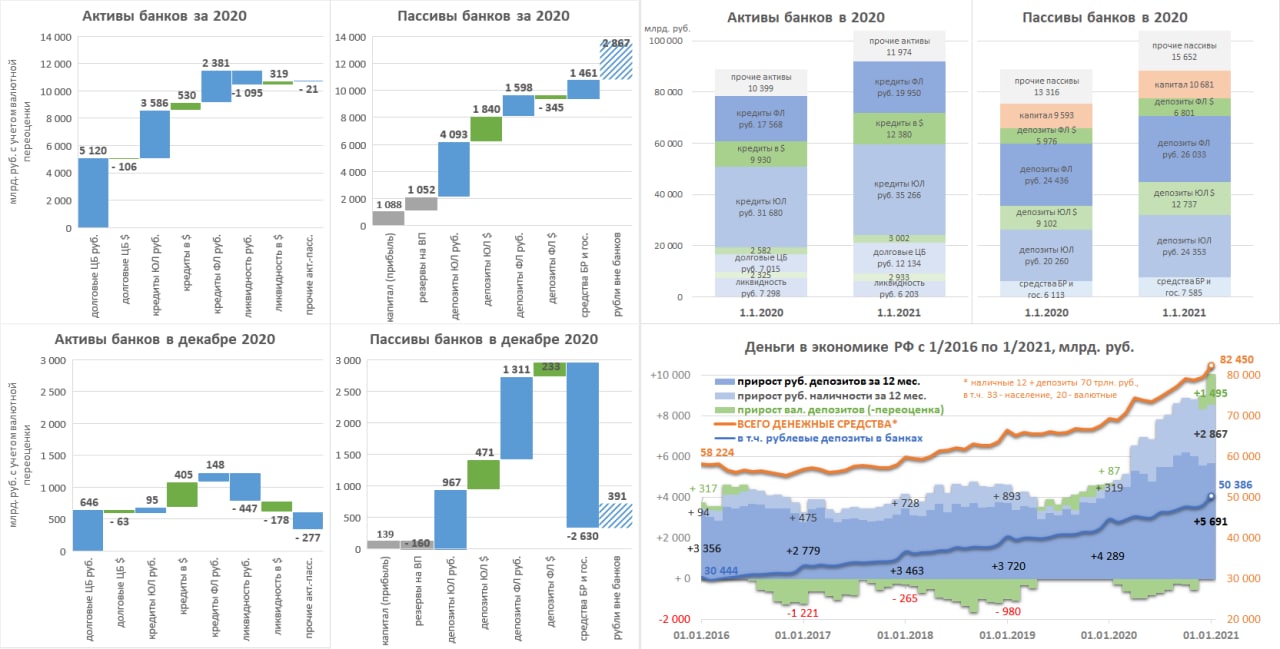

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ В 2020. С марта 2020 ежемесячно публикую анализ динамики показателей банковского сектора по данным оборотной ведомости. Делаю упор на показатели, которые не раскрывает или недостаточно раскрывает Банк России в своем обзоре. В этот раз ждал публикации всей базы данных, чтобы оценить не только макро-картину, но и ситуацию в отдельных банках.

В 2020 активы банков выросли на 11 трлн. руб. за вычетом валютной переоценки и почти достигли 100% размера ВВП (106,6 трлн.). Ещё рекордные 2,9 трлн. население вынесло из банков в виде наличных – в 2015-19 наличные прирастали по ~0,6 трлн.

Изменения за 2020 в млрд. рублей за вычетом валютной переоценки:

👉 В активах +5120 млрд. долговые ценные бумаги в рублях (кроме ОБР), преимущественно ОФЗ-флоатеры, -106 - в инвалюте. Кредитный портфель +5968 в рублях, в том числе +2381 физлицам (+6300 и +2700 с учетом секьюритизации ипотеки), и +530 в инвалюте. Ликвидные активы -1095 в рублях (включая ОБР). Чистая ликвидность в инвалюте +319.

👉 В пассивах +7186 млрд. средства клиентов, в том числе счета юрлиц +4093 в рублях и +1840 в инвалюте, счета физлиц +1598 в рублях и -345 инвалюте. Задолженность перед государством +1461 млрд. (+ перед Банком России и - перед Минфином). Капитал банков +1088, в т.ч. +1608 прибыль текущего года минус дивиденды и прочее.

👉 В декабре обычно происходят существенные изменения из-за роста расходов бюджета, бюджетного дефицита и перетока средств Правительства на счета частного сектора. Так, в декабре 2020 счета клиентов банков пополнились на +3372 млрд. (+2278 в рублях и +704 в инвалюте) – 1/2 прироста безналичных средств за год +7186.

👉 В 2020 прекратилась дедолларизация депозитов. Правда, прирост средств в инвалюте пришелся только на юрлица и преимущественно в банках, связанных с Роснефтью (МКБ, ВБРР). Всего сбережения в деньгах увеличились на +10 трлн. руб., что в 2,5 раза больше среднего прироста с 2015 +4 трлн. руб. в год. Эти суммы не включают 3-4 трлн. чистого оттока во внешние активы по торговому балансу. С 2020 добавился мощный отток в иностранные фонды и акции через брокерские счета на Московской и Санкт-Петербургской бирже.

ЧТО МОЖНО ВЫДЕЛИТЬ В БАНКАХ TOP-30:

✅ Прибыль банков 1,6 трлн. лишь немного ниже уровня 2019 (1,7 трлн.). Сбербанк – это 1/2 всей прибыли системы и лишь 1/3 активов. Значительно увеличили прибыль Альфа 156 млрд. +207%, Открытие 81 +73%, ТКС 37 +34%. Хуже всех из крупных ВТБ 56 млрд. -73% (рейтинг). Несмотря на снижение ставок банки сохраняют высокой чистую процентную маржу 4,1% в 4 кв. 2020 (анализ)

✅ Кредитный портфель физлиц больше всего вырос у Сбера +1,2 трлн. +17% (40% рынка), из других выделим - Альфа +0,2 трлн. +31%, Открытие +36%, ДОМ.РФ +69%. Сокращение у Юникредит и Ренессанс Кредит -21% (рейтинг)

✅ Кредитный портфель юрлиц в рублях хорошо вырос у Совкомбанка +33% и ДОМ.РФ +253%. Сокращение у Юникредит -30%, Росбанка и Траст по -16% (рейтинг). Кредиты в инвалюте - наибольший рост +$8,2 млрд. +16% у Промсвязьбанка, у других по сумме существенно меньше - МКБ +$1,7 млрд. +17%, Альфа +20%, РСХБ +28%, Открытие +50%, Совкомбанк +136%, ВБРР +63%. Сократили валютный кредит ВТБ -12% и ГПБ -13% (рейтинг)

✅ Вложения в облигации выросли на 39% в среднем, но больше всего у Сбера +57%, ВТБ +220%, ПСБ +49%, ТКС +77%, сокращение - у Открытие -7%, Юникредит и Банк Санкт-Петербург -16% (рейтинг).

✅ Валютные депозиты - больше всего прирост у ВТБ +$4,5 млрд. +9%, МКБ +$3,5 млрд. +33%, ВБРР +$3,2 млрд. +121% (рейтинг) и в банке Московской биржи НКЦ +$2,4 млрд. +25%.

✅ Остатки денег на брокерских счетах выросли в 2,5 раза до 0,8 трлн. руб. и сконцентрированы в 4 банках – ВТБ, Сбер, Альфа и ТКС (рейтинг). Основная часть 0,55 трлн. руб. в инвалюте. Данные не включают крупных брокеров-небанков БКС, Финам...

✅ Больше всего комиссий из крупных собирает Альфа 67% - соотношение чистых комиссионных и процентных доходов. Меньше всего - ВБРР 8% и МКБ 12% при среднем показателе по банкам 36 (рейтинг)

Далее о том, какие банки покупать...

В 2020 активы банков выросли на 11 трлн. руб. за вычетом валютной переоценки и почти достигли 100% размера ВВП (106,6 трлн.). Ещё рекордные 2,9 трлн. население вынесло из банков в виде наличных – в 2015-19 наличные прирастали по ~0,6 трлн.

Изменения за 2020 в млрд. рублей за вычетом валютной переоценки:

👉 В активах +5120 млрд. долговые ценные бумаги в рублях (кроме ОБР), преимущественно ОФЗ-флоатеры, -106 - в инвалюте. Кредитный портфель +5968 в рублях, в том числе +2381 физлицам (+6300 и +2700 с учетом секьюритизации ипотеки), и +530 в инвалюте. Ликвидные активы -1095 в рублях (включая ОБР). Чистая ликвидность в инвалюте +319.

👉 В пассивах +7186 млрд. средства клиентов, в том числе счета юрлиц +4093 в рублях и +1840 в инвалюте, счета физлиц +1598 в рублях и -345 инвалюте. Задолженность перед государством +1461 млрд. (+ перед Банком России и - перед Минфином). Капитал банков +1088, в т.ч. +1608 прибыль текущего года минус дивиденды и прочее.

👉 В декабре обычно происходят существенные изменения из-за роста расходов бюджета, бюджетного дефицита и перетока средств Правительства на счета частного сектора. Так, в декабре 2020 счета клиентов банков пополнились на +3372 млрд. (+2278 в рублях и +704 в инвалюте) – 1/2 прироста безналичных средств за год +7186.

👉 В 2020 прекратилась дедолларизация депозитов. Правда, прирост средств в инвалюте пришелся только на юрлица и преимущественно в банках, связанных с Роснефтью (МКБ, ВБРР). Всего сбережения в деньгах увеличились на +10 трлн. руб., что в 2,5 раза больше среднего прироста с 2015 +4 трлн. руб. в год. Эти суммы не включают 3-4 трлн. чистого оттока во внешние активы по торговому балансу. С 2020 добавился мощный отток в иностранные фонды и акции через брокерские счета на Московской и Санкт-Петербургской бирже.

ЧТО МОЖНО ВЫДЕЛИТЬ В БАНКАХ TOP-30:

✅ Прибыль банков 1,6 трлн. лишь немного ниже уровня 2019 (1,7 трлн.). Сбербанк – это 1/2 всей прибыли системы и лишь 1/3 активов. Значительно увеличили прибыль Альфа 156 млрд. +207%, Открытие 81 +73%, ТКС 37 +34%. Хуже всех из крупных ВТБ 56 млрд. -73% (рейтинг). Несмотря на снижение ставок банки сохраняют высокой чистую процентную маржу 4,1% в 4 кв. 2020 (анализ)

✅ Кредитный портфель физлиц больше всего вырос у Сбера +1,2 трлн. +17% (40% рынка), из других выделим - Альфа +0,2 трлн. +31%, Открытие +36%, ДОМ.РФ +69%. Сокращение у Юникредит и Ренессанс Кредит -21% (рейтинг)

✅ Кредитный портфель юрлиц в рублях хорошо вырос у Совкомбанка +33% и ДОМ.РФ +253%. Сокращение у Юникредит -30%, Росбанка и Траст по -16% (рейтинг). Кредиты в инвалюте - наибольший рост +$8,2 млрд. +16% у Промсвязьбанка, у других по сумме существенно меньше - МКБ +$1,7 млрд. +17%, Альфа +20%, РСХБ +28%, Открытие +50%, Совкомбанк +136%, ВБРР +63%. Сократили валютный кредит ВТБ -12% и ГПБ -13% (рейтинг)

✅ Вложения в облигации выросли на 39% в среднем, но больше всего у Сбера +57%, ВТБ +220%, ПСБ +49%, ТКС +77%, сокращение - у Открытие -7%, Юникредит и Банк Санкт-Петербург -16% (рейтинг).

✅ Валютные депозиты - больше всего прирост у ВТБ +$4,5 млрд. +9%, МКБ +$3,5 млрд. +33%, ВБРР +$3,2 млрд. +121% (рейтинг) и в банке Московской биржи НКЦ +$2,4 млрд. +25%.

✅ Остатки денег на брокерских счетах выросли в 2,5 раза до 0,8 трлн. руб. и сконцентрированы в 4 банках – ВТБ, Сбер, Альфа и ТКС (рейтинг). Основная часть 0,55 трлн. руб. в инвалюте. Данные не включают крупных брокеров-небанков БКС, Финам...

✅ Больше всего комиссий из крупных собирает Альфа 67% - соотношение чистых комиссионных и процентных доходов. Меньше всего - ВБРР 8% и МКБ 12% при среднем показателе по банкам 36 (рейтинг)

Далее о том, какие банки покупать...

{kind=link}

КАКИЕ БАНКИ ПОКУПАТЬ. На рынке торгуются акции Сбербанка, ВТБ, ТКС, МКБ, Банка Санкт-Петербург и Московской биржи (сравнение по P/E). Выделю интересные на мой взгляд:

💚 Сбербанк растёт в среднем как банковская система, не дорог по 270 с P/E 8 за 2020 и 6-7 в 2021. Цель 320-350 руб.

💚 Банк Санкт-Петербург стоит очень дешево по 55 с P/E 3 и устойчивым ростом маржи и прибыльности. Может спокойно удвоится в цене, но ожидать существенного роста бизнеса не стоит.

💚 Тинькофф с P/E 15 можно покупать за темпы роста и брокерский бизнес, хотя сейчас акции сильно выросли на ожиданиях включения в индекс MSCI. Я бы покупал ниже 3000 с целью P/E 20 и 4000 руб.

💚 Московская биржа по 159 с P/E 15 можно покупать, как и ТКС, за потенциальные темпы роста – процентные доходы стабилизировались, а комиссионные продолжат уверенно расти. Цель 200 и P/E <20. Динамику основного бизнеса можно оценить по ключевому сегменту биржи Национальный клиринговый центр - динамика прибыли ТКС, НКЦ и БСП

👉 Подробнее о ТКС-Банк. Тинькофф показывает впечатляющие темпы роста, особенно в сегменте брокерского бизнеса. Обороты в декабре 2020 – рост в 10 раз за год до 2,5 трлн., остатки на брокерских счетах только в деньгах – рост в 6 раз до 73 млрд. в 2020. Всего активов банковского бизнеса 830 млрд., рост в 1,5 раза в 2020. Предполагаю, что активы клиентов на брокерском обслуживании уже превышают банковские активы ТКС-банка. Комиссионные доходы от брокерского бизнеса 3,8 млрд. за 4 квартал – рост в 6 раз за год (8,3 млрд за весь 2020, против 1,5 млрд. за 2019). Чистые брокерские комиссии 3,3 млрд. из 9,2 млрд. всего ЧКД в 4 кв. Но основную прибыль банк продолжает делать на кредитах физлицам (портфель ~350 млрд., процентный доход 127 млрд. за 2020). Общий чистый процентный доход в 2020 - 122 млрд. и 82 млрд. за вычетом резервов. В будущем ЧПД после резервов может стабилизироваться на 80-100 млрд. в год – портфель продолжит умеренный рост, но маржа будет сокращаться. Основная идея в ТКС-банке – рост клиентской базы, комиссий и брокерского бизнеса.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

💚 Сбербанк растёт в среднем как банковская система, не дорог по 270 с P/E 8 за 2020 и 6-7 в 2021. Цель 320-350 руб.

💚 Банк Санкт-Петербург стоит очень дешево по 55 с P/E 3 и устойчивым ростом маржи и прибыльности. Может спокойно удвоится в цене, но ожидать существенного роста бизнеса не стоит.

💚 Тинькофф с P/E 15 можно покупать за темпы роста и брокерский бизнес, хотя сейчас акции сильно выросли на ожиданиях включения в индекс MSCI. Я бы покупал ниже 3000 с целью P/E 20 и 4000 руб.

💚 Московская биржа по 159 с P/E 15 можно покупать, как и ТКС, за потенциальные темпы роста – процентные доходы стабилизировались, а комиссионные продолжат уверенно расти. Цель 200 и P/E <20. Динамику основного бизнеса можно оценить по ключевому сегменту биржи Национальный клиринговый центр - динамика прибыли ТКС, НКЦ и БСП

👉 Подробнее о ТКС-Банк. Тинькофф показывает впечатляющие темпы роста, особенно в сегменте брокерского бизнеса. Обороты в декабре 2020 – рост в 10 раз за год до 2,5 трлн., остатки на брокерских счетах только в деньгах – рост в 6 раз до 73 млрд. в 2020. Всего активов банковского бизнеса 830 млрд., рост в 1,5 раза в 2020. Предполагаю, что активы клиентов на брокерском обслуживании уже превышают банковские активы ТКС-банка. Комиссионные доходы от брокерского бизнеса 3,8 млрд. за 4 квартал – рост в 6 раз за год (8,3 млрд за весь 2020, против 1,5 млрд. за 2019). Чистые брокерские комиссии 3,3 млрд. из 9,2 млрд. всего ЧКД в 4 кв. Но основную прибыль банк продолжает делать на кредитах физлицам (портфель ~350 млрд., процентный доход 127 млрд. за 2020). Общий чистый процентный доход в 2020 - 122 млрд. и 82 млрд. за вычетом резервов. В будущем ЧПД после резервов может стабилизироваться на 80-100 млрд. в год – портфель продолжит умеренный рост, но маржа будет сокращаться. Основная идея в ТКС-банке – рост клиентской базы, комиссий и брокерского бизнеса.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ

smart-lab.ru

Мультипликатор P/E (цена/прибыль) российских компаний ММВБ

Крупнейшее в России сообщество трейдеров и инвесторов. Блоги трейдеров и инвесторов; новости финансовых рынков; причины роста и падения акций; инвестиционные идеи; торговые роботы; технический рынков; фундаментальный анализ компаний; финансовый словарь

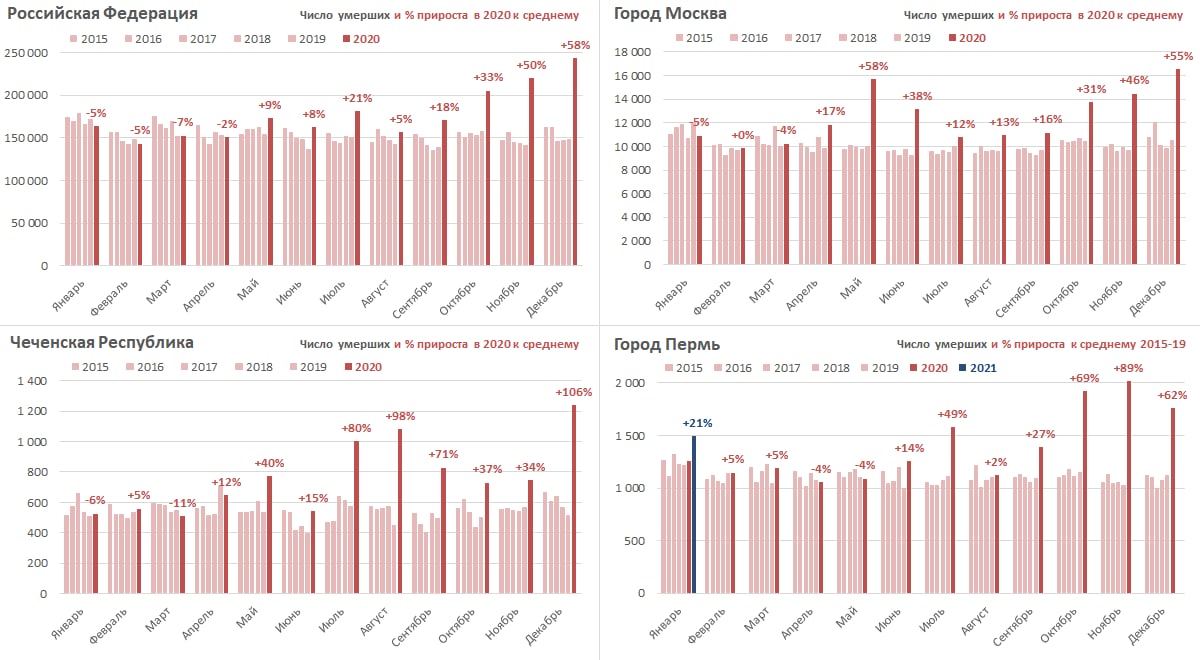

ДЕМОГРАФИЯ: COVID ИЛИ ПРОБЛЕМЫ В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ? Уровень избыточной смертности в России оказался одним из самых высоких в мире. За 9 месяцев пандемии с апреля по декабрь 2020 число зарегистрированных смертей увеличилось на 25% по сравнению с 2019 (+336.66 тыс. человек).

👉 Если смотреть данные Росстата по месяцам и сравнивать со средним значением в 2015-19, то максимальный прирост пришелся на декабрь 2020 +58% (244 тыс. против 154 тыс. человек). Но это регистрация смертей, а пик по факту скорее был в ноябре. В декабре многие ЗАГСы регистрировали смерти за прошлые месяцы, заметен аномально высокий прирост во многих регионах (более +100% в Чечне, Мордовии, Орловской области, Приморье).

👉 Кстати, Чеченская республика уникальна по многим параметрам. Здесь и максимальный прирост умерших за 9 месяцев пандемии +60%, и исторически максимальная в России рождаемость (2% в год от всего населения против 1% в среднем по России). Естественный прирост тоже остался максимальным в России +1,4% за 2020 против среднего -0,5%. Здесь максимальный прирост браков в 2020 и самое низкое соотношение разводов к бракам (лишь 18% против 73% по России).

👉 В Москве и Санкт-Петербурге прирост числа умерших +32% больше, чем в среднем по России +25%, падение рождаемости – выше среднего. В Москве число родившихся снизилось больше всего, на -9,4% в 2020 против -3,3% по России. Правда, часть снижения связана с максимальным по регионам ростом рождаемости в Московской области +7,3%. В пандемию многие поехали за город и рожать, и получать свидетельства о рождении. Кстати, в Санкт-Петербург едут заключать браки – здесь максимальное число 8-9 браков на 1000 населения, а минимальное ~4 в Ленинградской области.

👉 Пермь – среднестатистический регион по всем параметрам. Кстати, у нас и ещё в нескольких регионах ЗАГСы продолжают публиковать оперативную статистику сразу по итогам месяца. В январе 2021 прирост числа умерших снизился до +19%, а число родившихся ускорило падение до -15%. Первый месяц локдауна апрель 2020 оказался самым неплодотворным 😉. Аналогичная ситуация в Новосибирске.

⛔️ ДУМАЮ, ЧТО ПРИЧИНА СТОЛЬ ПЕЧАЛЬНОЙ КАРТИНЫ СО СМЕРТНОСТЬЮ ОБЯЗАНА ПРОШЛОЙ БЮДЖЕТНОЙ ОПТИМИЗАЦИИ И СОКРАЩЕНИЮ ГОСРАСХОДОВ НА ЗДРАВООХРАНЕНИЕ. Консолидированный бюджет в последние 10 лет тратил на отрасль в среднем 3,4% ВВП. В мире доля расходов на медицину растет, и только Россия до 2020 шла своим путем, особенно в 2017-18гг. Неужели для нас бюджетный дефицит страшнее жизни людей?!

РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ:

👉 Если смотреть данные Росстата по месяцам и сравнивать со средним значением в 2015-19, то максимальный прирост пришелся на декабрь 2020 +58% (244 тыс. против 154 тыс. человек). Но это регистрация смертей, а пик по факту скорее был в ноябре. В декабре многие ЗАГСы регистрировали смерти за прошлые месяцы, заметен аномально высокий прирост во многих регионах (более +100% в Чечне, Мордовии, Орловской области, Приморье).

👉 Кстати, Чеченская республика уникальна по многим параметрам. Здесь и максимальный прирост умерших за 9 месяцев пандемии +60%, и исторически максимальная в России рождаемость (2% в год от всего населения против 1% в среднем по России). Естественный прирост тоже остался максимальным в России +1,4% за 2020 против среднего -0,5%. Здесь максимальный прирост браков в 2020 и самое низкое соотношение разводов к бракам (лишь 18% против 73% по России).

👉 В Москве и Санкт-Петербурге прирост числа умерших +32% больше, чем в среднем по России +25%, падение рождаемости – выше среднего. В Москве число родившихся снизилось больше всего, на -9,4% в 2020 против -3,3% по России. Правда, часть снижения связана с максимальным по регионам ростом рождаемости в Московской области +7,3%. В пандемию многие поехали за город и рожать, и получать свидетельства о рождении. Кстати, в Санкт-Петербург едут заключать браки – здесь максимальное число 8-9 браков на 1000 населения, а минимальное ~4 в Ленинградской области.

👉 Пермь – среднестатистический регион по всем параметрам. Кстати, у нас и ещё в нескольких регионах ЗАГСы продолжают публиковать оперативную статистику сразу по итогам месяца. В январе 2021 прирост числа умерших снизился до +19%, а число родившихся ускорило падение до -15%. Первый месяц локдауна апрель 2020 оказался самым неплодотворным 😉. Аналогичная ситуация в Новосибирске.

⛔️ ДУМАЮ, ЧТО ПРИЧИНА СТОЛЬ ПЕЧАЛЬНОЙ КАРТИНЫ СО СМЕРТНОСТЬЮ ОБЯЗАНА ПРОШЛОЙ БЮДЖЕТНОЙ ОПТИМИЗАЦИИ И СОКРАЩЕНИЮ ГОСРАСХОДОВ НА ЗДРАВООХРАНЕНИЕ. Консолидированный бюджет в последние 10 лет тратил на отрасль в среднем 3,4% ВВП. В мире доля расходов на медицину растет, и только Россия до 2020 шла своим путем, особенно в 2017-18гг. Неужели для нас бюджетный дефицит страшнее жизни людей?!

РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ:

год млрд.р. %ВВП +/-

2011 1 933 3.2%

2012 2 283 3.3% 18%

2013 2 318 3.2% 2%

2014 2 533 3.2% 9%

2015 2 861 3.4% 13%

2016 3 124 3.6% 9%

2017 2 821 3.1% -10%

2018 3 316 3.2% 18%

2019 3 790 3.4% 14%

2020 4 800 4.5% 27%

✅ Расходы федерального бюджета по разделу "Здравоохранение" в 2021 снизятся с 1334 до 1164 млрд., что все-таки существенно выше уровня 2019 - 713 млрд. руб.{kind=link}

НЕЭФФЕКТИВНОСТИ РЫНКА ОБЛИГАЦИЙ: ОФЗ не пьют БОРЖОМИ. Сегодня Минфин разместил два выпуска с фиксированным купоном – одну из самых длинных ОФЗ 26233 с погашением в 2035 на 36 млрд. и среднюю ОФЗ 26236 с погашением в 2028 на 40 млрд. руб. Доходность по длинной 26233 7,11% - максимальная для всех размещений с осени 2019. В длинном выпуске было много сделок не выше 2,5 млрд., в среднем выпуске - две конкурентные заявки на 15 млн. облигаций собрали 28 млрд. из 40 (такой объем могли купить Сбер или ВТБ). Неделю назад ОФЗ 26233 торговалась по 95% с доходностью 6,8% - разместили ниже 92%, с хорошей премией даже к текущему рынку.

📉 Для сравнения сегодня закрылась книга по новому эмитенту – БОРЖОМИ ФИНАНС. Ориентир доходности к погашению 3-летней облигации снизился с 8,1-8,4% в начале дня до 7,8% в финале (купон 7,6%), а объем размещения увеличился с 5 до 7 млрд. руб.

📈 Полагаю, Минфину следует нанять инвестбанки для размещения ОФЗ, чтобы они посоветовали, какие облигации нужны рынку и как их размещать!

✅ Кривая ОФЗ ушла существенно выше моего рискового сценария (повышение ключевой ставки до 5% в течение года). Перепроданность длинных ОФЗ связана с тем, что Минфин отказался от размещения floaters и активно размещает fixed income с длинными сроками погашения. Спрос на такие ОФЗ могут предъявить лишь нерезиденты или пенсионные фонды. Если кривая вернётся на сценарные уровни (длинный конец с ~7% на 6.5-6%), то потенциальный доход в ОФЗ сроком больше 10 лет составит 10-15% за год.

📉 Для сравнения сегодня закрылась книга по новому эмитенту – БОРЖОМИ ФИНАНС. Ориентир доходности к погашению 3-летней облигации снизился с 8,1-8,4% в начале дня до 7,8% в финале (купон 7,6%), а объем размещения увеличился с 5 до 7 млрд. руб.

📈 Полагаю, Минфину следует нанять инвестбанки для размещения ОФЗ, чтобы они посоветовали, какие облигации нужны рынку и как их размещать!

✅ Кривая ОФЗ ушла существенно выше моего рискового сценария (повышение ключевой ставки до 5% в течение года). Перепроданность длинных ОФЗ связана с тем, что Минфин отказался от размещения floaters и активно размещает fixed income с длинными сроками погашения. Спрос на такие ОФЗ могут предъявить лишь нерезиденты или пенсионные фонды. Если кривая вернётся на сценарные уровни (длинный конец с ~7% на 6.5-6%), то потенциальный доход в ОФЗ сроком больше 10 лет составит 10-15% за год.

{kind=link}

ДИНАМИКА БРОКЕРСКИХ СЧЕТОВ И ОТТОК КАПИТАЛА. НАУФОР опубликовала традиционный опрос участников фондового рынка, обслуживающих физических лиц. Формат отчёта показывает только валовый приток средств на счета, что не совсем корректно. Так, в 2020 на брокерские счета поступило ~4 трлн., а стоимость активов выросла только с 2,5 до 4,7 трлн. руб. Разница может быть как убытком, так и выводом средств со счетов. Чистый прирост активов составил +2,2 трлн. руб. на брокерские счета без ИИС и 2,8 трлн. на все счета, включая ИИС и ДУ. Общая стоимость инвестиций физлиц на фондовом рынке достигла 6 трлн. руб.

✅ На основе данных из аналогичных опросов за 2018 и 2019 оценил динамику валютной структуры активов. Это важно с точки зрения оттока капитала и курса рубля:

👉 Если на счетах ДУ структура активов сохраняется относительно стабильной – 70% в иностранных активах, то на брокерских счетах рублевые активы постепенно замещаются иностранными. За 2019-20 доля иностранных активов выросла с 1/3 до более 50%.

👉 В 2020 ~70% прироста активов (1,9 из 2,8 трлн. руб.) пришлось на иностранные инструменты – инвалюта +0.3, валютные облигации +0.7, иностранные акции +0.6 и +0,3 фонды/ETF/прочие активы, инвестирующие преимущественно в иностранные ценные бумаги и золото.

🆘 Итак, до половины чистого оттока капитала из России (до $27 из $47,8 млрд. в 2020) относится к операциям физических лиц на фондовом рынке. Чтобы оценить точнее, нужно знать, какая часть из 1,9 трлн. прироста инвалютных активов является притоком, а какая - прибылью (переоценкой).

✅ На основе данных из аналогичных опросов за 2018 и 2019 оценил динамику валютной структуры активов. Это важно с точки зрения оттока капитала и курса рубля:

👉 Если на счетах ДУ структура активов сохраняется относительно стабильной – 70% в иностранных активах, то на брокерских счетах рублевые активы постепенно замещаются иностранными. За 2019-20 доля иностранных активов выросла с 1/3 до более 50%.

👉 В 2020 ~70% прироста активов (1,9 из 2,8 трлн. руб.) пришлось на иностранные инструменты – инвалюта +0.3, валютные облигации +0.7, иностранные акции +0.6 и +0,3 фонды/ETF/прочие активы, инвестирующие преимущественно в иностранные ценные бумаги и золото.

🆘 Итак, до половины чистого оттока капитала из России (до $27 из $47,8 млрд. в 2020) относится к операциям физических лиц на фондовом рынке. Чтобы оценить точнее, нужно знать, какая часть из 1,9 трлн. прироста инвалютных активов является притоком, а какая - прибылью (переоценкой).

{kind=link}

ГМК НОРНИКЕЛЬ И ПОЛЮС ЗОЛОТО. Цены на золото хорошо скорректировались с >$2000 до 1700 за тройскую унцию. В то же время корзина металлов ГМК Норникель недавно штурмовала новые максимумы (>$19 млрд. выручки). Расчетная выручка ГМК по текущим ценам более $18 млрд. при фактической $15,5 за 2020 и $13,6 за 2019, но относительная оценка акций ГМК тестируют минимум – 4 против обычных 6-8 по прибыли до процентов и налогов P/EBIT (с учетом годовых затрат ~$7 млрд., включая 0,5 дополнительного НДПИ). Оценка Полюса, наоборот, бьет максимумы 9,5 (использую оценку полной себестоимости $700/унцию).

🟠 Акции ГМК Норникель 22800р. торгуются так, как будто компания навсегда потеряет до 1/3 объемов производства, либо средние цены на металлы упадут на уровни двухлетней давности.

🟡 Акции Полюса 14500р. рынок оценивает так, как будто золото стоит >$2000, либо проект Сухой лог уже запущен и объем добычи компании вырос в 1,5 раза.

❓ Вопрос, продолжится ли коррекция цен на промышленные металлы в условиях восстановления мировой экономики, но при текущих ценах ГМК может зарабатывать ~$12 млрд. EBITDA и платить 3400р. дивиденда в год (15% цены и 60% EBITDA). Корзина ГМК в 2020 – 41% палладий, по 20% меди и никеля, по 4% платины, золота и родия, и ещё 7% или ~$1 млрд. прочего. Кстати, родий вырос в цене на порядок с $2200 в 2018 до $12000 в 2020 и $28000/унцию сейчас (график).

🟠 Участвовать в ГМК можно через РУСАЛ. Стоимость его 28% пакета в ГМК больше и самого РУСАЛа, и всего алюминиевого бизнеса. Рано или поздно РУСАЛ за счет дивидендов ГМК сократит долг и сам начнет платить дивиденды. Соотношение капитализации РУСАЛа и его доли в ГМК сейчас 60%, недавно было 40%, а в 2017 превышало 100%. Здесь подразумеваем, что весь алюминиевый бизнес РУСАЛ стоит столько, сколько чистый долг самого РУСАЛа: в рублях ~0,4 трлн. чистого долга, ~0,6 трлн. выручки и капитализации при ~1 трлн. стоимости пакета в ГМК.

❓ Краткосрочно рынок ждёт от ГМК оценки потерь от остановки рудников. На этом акция может ещё сходить вниз, но многое уже в цене.

👉 Обновляемые графики: P/EBIT для ГМК Норникель и для Полюса, выручка по корзине металлов ГМК, соотношение РУСАЛ и его доли в ГМК.

🟠 Акции ГМК Норникель 22800р. торгуются так, как будто компания навсегда потеряет до 1/3 объемов производства, либо средние цены на металлы упадут на уровни двухлетней давности.

🟡 Акции Полюса 14500р. рынок оценивает так, как будто золото стоит >$2000, либо проект Сухой лог уже запущен и объем добычи компании вырос в 1,5 раза.

❓ Вопрос, продолжится ли коррекция цен на промышленные металлы в условиях восстановления мировой экономики, но при текущих ценах ГМК может зарабатывать ~$12 млрд. EBITDA и платить 3400р. дивиденда в год (15% цены и 60% EBITDA). Корзина ГМК в 2020 – 41% палладий, по 20% меди и никеля, по 4% платины, золота и родия, и ещё 7% или ~$1 млрд. прочего. Кстати, родий вырос в цене на порядок с $2200 в 2018 до $12000 в 2020 и $28000/унцию сейчас (график).

🟠 Участвовать в ГМК можно через РУСАЛ. Стоимость его 28% пакета в ГМК больше и самого РУСАЛа, и всего алюминиевого бизнеса. Рано или поздно РУСАЛ за счет дивидендов ГМК сократит долг и сам начнет платить дивиденды. Соотношение капитализации РУСАЛа и его доли в ГМК сейчас 60%, недавно было 40%, а в 2017 превышало 100%. Здесь подразумеваем, что весь алюминиевый бизнес РУСАЛ стоит столько, сколько чистый долг самого РУСАЛа: в рублях ~0,4 трлн. чистого долга, ~0,6 трлн. выручки и капитализации при ~1 трлн. стоимости пакета в ГМК.

❓ Краткосрочно рынок ждёт от ГМК оценки потерь от остановки рудников. На этом акция может ещё сходить вниз, но многое уже в цене.

👉 Обновляемые графики: P/EBIT для ГМК Норникель и для Полюса, выручка по корзине металлов ГМК, соотношение РУСАЛ и его доли в ГМК.

{kind=link}

Завтра в четверг 18 марта в 18:30 мск пригласили в Clubhouse обсудить MMT с "Эльвирой и Антоном"

ВОПРОСЫ ИЗ MMT ДЛЯ БАНКА РОССИИ. Банк России досрочно перешел к нормализации ДКП, повысив ставку до 4.5% и обещав рассмотреть дальнейшее повышение на ближайших заседаниях. Скорее всего, ставка будет доведена до 5% уже в 2021, а не в 2022-23, как предполагалось ранее самим Банком России.

Исходя из этого и с учётом интервью А. Заботкина неделю назад есть вопросы к политике Банка России. Возможно, на часть из них мы получим ответы на пресс-конференции Э. Набиуллиной сегодня.

1️⃣ Считаете ли Вы, что Банк России является в чем-то заложником собственной цели по общей инфляции, не скорректированной на шоковые и временные факторы (в отличие от ФРС США и других ЦБ), поэтому вынужден реагировать на любое значимое отклонение от цели на год? Что создает побочные эффекты неопределенности, в частности для рынка ОФЗ и корпоративных облигаций. Возможен ли в перспективе переход на цель по средней инфляции за длинный период с учётом того, что лаг между изменением ставки и её воздействием на экономику по оценкам Банка России также длинный - 3-6 кварталов?

2️⃣ Банк России исключает применение любых вариантов нестандартной ДКП, считая, что это может избыточно смягчать монетарную политику и/или прямо воздействовать на другие рыночные ставки в экономике, кроме ставок денежного рынка (в случае использования QE даже при ставках выше 0). В результате наблюдается существенная волатильность кривой ОФЗ в 2020-21гг. Так, безрисковые ставки на средние и длинные ОФЗ уже выросли на 1+% до 6-7.2%, что привело к досрочному ужесточению ДКП. Считает ли такую волатильность нормальной для рынка де-факто одного монопольного продавца (Минфина РФ), учитывает ли ситуацию на рынке ОФЗ при принятии решений по ключевой ставке? Какой уровень доходности в длинных ОФЗ или премия к нейтральному уровню ставки 5-6% потребует выход Банка России на вторичный рынок ОФЗ, чтобы уменьшить риски для макроэкономической стабильности?

PS. ЭСН в брошке "ястреб" говорит, что "решение Совета Директоров заранее не предопределено". Была ли альтернативная брошка?😊

Резюме: ответов не получено. Банк России очень боится роста спроса и инфляционных ожиданий. В таком случае надо сразу поднять до 5%, но (это важно!) зафиксировать на очень длинный период (как в Китае). Зачем резать хвост по частям, каждый раз создавая болевые ощущения, - лучше разом отрубить! Экономика подстроится под любой уровень ставки. Все равно определяющей будет бюджетная политика, а в ней можно рассчитывать на сохранение льготной ипотеки и увеличенную динамику расходов за счёт использования части ФНБ.

Исходя из этого и с учётом интервью А. Заботкина неделю назад есть вопросы к политике Банка России. Возможно, на часть из них мы получим ответы на пресс-конференции Э. Набиуллиной сегодня.

1️⃣ Считаете ли Вы, что Банк России является в чем-то заложником собственной цели по общей инфляции, не скорректированной на шоковые и временные факторы (в отличие от ФРС США и других ЦБ), поэтому вынужден реагировать на любое значимое отклонение от цели на год? Что создает побочные эффекты неопределенности, в частности для рынка ОФЗ и корпоративных облигаций. Возможен ли в перспективе переход на цель по средней инфляции за длинный период с учётом того, что лаг между изменением ставки и её воздействием на экономику по оценкам Банка России также длинный - 3-6 кварталов?

2️⃣ Банк России исключает применение любых вариантов нестандартной ДКП, считая, что это может избыточно смягчать монетарную политику и/или прямо воздействовать на другие рыночные ставки в экономике, кроме ставок денежного рынка (в случае использования QE даже при ставках выше 0). В результате наблюдается существенная волатильность кривой ОФЗ в 2020-21гг. Так, безрисковые ставки на средние и длинные ОФЗ уже выросли на 1+% до 6-7.2%, что привело к досрочному ужесточению ДКП. Считает ли такую волатильность нормальной для рынка де-факто одного монопольного продавца (Минфина РФ), учитывает ли ситуацию на рынке ОФЗ при принятии решений по ключевой ставке? Какой уровень доходности в длинных ОФЗ или премия к нейтральному уровню ставки 5-6% потребует выход Банка России на вторичный рынок ОФЗ, чтобы уменьшить риски для макроэкономической стабильности?

PS. ЭСН в брошке "ястреб" говорит, что "решение Совета Директоров заранее не предопределено". Была ли альтернативная брошка?😊

Резюме: ответов не получено. Банк России очень боится роста спроса и инфляционных ожиданий. В таком случае надо сразу поднять до 5%, но (это важно!) зафиксировать на очень длинный период (как в Китае). Зачем резать хвост по частям, каждый раз создавая болевые ощущения, - лучше разом отрубить! Экономика подстроится под любой уровень ставки. Все равно определяющей будет бюджетная политика, а в ней можно рассчитывать на сохранение льготной ипотеки и увеличенную динамику расходов за счёт использования части ФНБ.

www.cbr.ru

Банк России принял решение повысить ключевую ставку на 25 б.п., до 4,50% годовых | Банк России

Ключевая ставка Банка России