Что общего между отчетностью Роснефти, оттоком капитала и бюджетным правилом (продолжение)...

Отток капитала - это чистое изменение финансовых активов и обязательств резидентов в иностранной валюте. РОСНЕФТЬ за 9 месяцев 2018 увеличила свою чистую финансовую позицию в иностранной валюте на ~$10 млрд. через сокращение общего долга и увеличение финансовых активов. Например, из отчетности следует, что за 3 квартал остатки денежных средств в иностранной валюте выросли со 136 до 293 млрд. руб. или на $2,4 млрд. То есть компания придерживала продажи экспортной выручки, увеличивая и остатки на счетах в валюте, и сокращая внешний долг.

Роснефть, кстати, подробно раскрывает данные о своей чистой финансовой позиции по разным валютам (см. картинку выше), но не включает в нее задолженность по предоплатам за поставки нефти, которые сделал Китай в 2013-16гг. Сейчас компания планомерно сокращает долг перед Китаем поставками нефти, что также относится к оттоку капитала. На последнюю дату долг сократился до ~$23 млрд. (c $27.5 млрд. на начало года), а в 2016 превышал $30 млрд.

По оценке Банка России ОТТОК ЧАСТНОГО КАПИТАЛА составил $31,9 млрд. за 9 месяцев 2018г. То есть 1/3 всего оттока пришлось только на одну компанию Роснефть, которая зарабатывает тоже примерно 1/3 всех российских доходов от экспорта нефти и газа. Роснефть вывозит капитал на ~$3-4 млрд. ежеквартально и будет продолжать это делать, пока не сократит до минимума свой значительный иностранный долг >$50 млрд.

БЮДЖЕТНОЕ ПРАВИЛО предусматривает, что Минфин должен покупать на рынке примерно ~75% всех сверхдоходов от высоких цен на нефть и сберегать иностранную валюту в Фонде национального благосостояния. (По прогнозу Банка России валютные резервы вырастут в базовом сценарии на $157 млрд. в следующие три года при счете текущих операций $208 млрд., а на сбережения частного сектора в иностранной валюте останется только $54 млрд.). Проблема в том, что этой суммы хватит лишь на удовлетворение потребностей самих компаний-экспортеров, которые сокращают внешний долг, выплачивают высокие дивиденды или просто увеличивают остатки на валютных счетах. Всем остальным резидентам Минфин и бюджетное правило предлагают копить только в рублях, ну или довольствоваться постоянным ослаблением курса рубля.

ВЫВОД. Бюджетное правило требует пересмотра механизма его реализации. И желательно не в ручном режиме, как нынешняя отсрочка покупок валюты на рынке со стороны Банка России до конца 2018. Нужны законодательные изменения, которые уменьшат объем покупок валюты для Минфина на открытом рынке. В идеале Минфин должен в принципе отказаться от покупок иностранной валюты и сберегать только в рублях. Тогда Банк России получит больше возможностей достичь своих целей - низкой инфляции и финансовой стабильности, в том числе путем валютных интервенций для сдерживания избыточного укрепления курса рубля.

Хорошим примером того, как эффективно работает система с плавающим курсом, валютными интервенциями, высоким сальдо текущего счета и оттоком капитала при низкой инфляции, процентных ставках и устойчивости национальной валюты является ЮЖНАЯ КОРЕЯ. Но о ней надо будет записать отдельно...

Отток капитала - это чистое изменение финансовых активов и обязательств резидентов в иностранной валюте. РОСНЕФТЬ за 9 месяцев 2018 увеличила свою чистую финансовую позицию в иностранной валюте на ~$10 млрд. через сокращение общего долга и увеличение финансовых активов. Например, из отчетности следует, что за 3 квартал остатки денежных средств в иностранной валюте выросли со 136 до 293 млрд. руб. или на $2,4 млрд. То есть компания придерживала продажи экспортной выручки, увеличивая и остатки на счетах в валюте, и сокращая внешний долг.

Роснефть, кстати, подробно раскрывает данные о своей чистой финансовой позиции по разным валютам (см. картинку выше), но не включает в нее задолженность по предоплатам за поставки нефти, которые сделал Китай в 2013-16гг. Сейчас компания планомерно сокращает долг перед Китаем поставками нефти, что также относится к оттоку капитала. На последнюю дату долг сократился до ~$23 млрд. (c $27.5 млрд. на начало года), а в 2016 превышал $30 млрд.

По оценке Банка России ОТТОК ЧАСТНОГО КАПИТАЛА составил $31,9 млрд. за 9 месяцев 2018г. То есть 1/3 всего оттока пришлось только на одну компанию Роснефть, которая зарабатывает тоже примерно 1/3 всех российских доходов от экспорта нефти и газа. Роснефть вывозит капитал на ~$3-4 млрд. ежеквартально и будет продолжать это делать, пока не сократит до минимума свой значительный иностранный долг >$50 млрд.

БЮДЖЕТНОЕ ПРАВИЛО предусматривает, что Минфин должен покупать на рынке примерно ~75% всех сверхдоходов от высоких цен на нефть и сберегать иностранную валюту в Фонде национального благосостояния. (По прогнозу Банка России валютные резервы вырастут в базовом сценарии на $157 млрд. в следующие три года при счете текущих операций $208 млрд., а на сбережения частного сектора в иностранной валюте останется только $54 млрд.). Проблема в том, что этой суммы хватит лишь на удовлетворение потребностей самих компаний-экспортеров, которые сокращают внешний долг, выплачивают высокие дивиденды или просто увеличивают остатки на валютных счетах. Всем остальным резидентам Минфин и бюджетное правило предлагают копить только в рублях, ну или довольствоваться постоянным ослаблением курса рубля.

ВЫВОД. Бюджетное правило требует пересмотра механизма его реализации. И желательно не в ручном режиме, как нынешняя отсрочка покупок валюты на рынке со стороны Банка России до конца 2018. Нужны законодательные изменения, которые уменьшат объем покупок валюты для Минфина на открытом рынке. В идеале Минфин должен в принципе отказаться от покупок иностранной валюты и сберегать только в рублях. Тогда Банк России получит больше возможностей достичь своих целей - низкой инфляции и финансовой стабильности, в том числе путем валютных интервенций для сдерживания избыточного укрепления курса рубля.

Хорошим примером того, как эффективно работает система с плавающим курсом, валютными интервенциями, высоким сальдо текущего счета и оттоком капитала при низкой инфляции, процентных ставках и устойчивости национальной валюты является ЮЖНАЯ КОРЕЯ. Но о ней надо будет записать отдельно...

Forwarded from Капитал

С удовольствием откликнулся на призыв друзей и коллег из Yango Pro Bonds @yangoprobonds и дал интервью на тему психологических ловушек, поджидающих начинающих инвесторов, ошибок, к которым эти ловушки приводят и о том, как избежать последствий этих ошибок. Во многом это интервью пересекается с темой мастер-класса, который я недавно давал в МГУ: https://t.me/sgcapital/650

По-моему, получилось довольно неплохо, а для начинающих инвесторов и трейдеров даже познавательно. Надеюсь, вам тоже понравится: https://yango.pro/blog/ne-popast-v-lovushku/

По-моему, получилось довольно неплохо, а для начинающих инвесторов и трейдеров даже познавательно. Надеюсь, вам тоже понравится: https://yango.pro/blog/ne-popast-v-lovushku/

КАК БАНК РОССИИ СКУПАЕТ ЗОЛОТО. В сентябре и октябре 2018 Банк России существенно увеличил покупки золота - до >$1,4 млрд. в месяц, что существенно превышает объемы производства золота в России. Такими темпами за весь 2018 год Банк России может купить почти все произведенное в России золото на ~$12 млрд. или ~300 тонн. По данным на 1 ноября стоимость золота в составе международных резервов достигла 18% или $81 млрд. (+$3.6 млрд. за октябрь, но с учетом роста цены до $1215 за унцию покупки составили ~$1,45 млрд.) http://cbr.ru/hd_base/mrrf/mrrf_m/

cbr.ru

Международные резервы Российской Федерации | Банк России

По ежемесячному графику можно даже вычислить стратегию покупки золота Банком России: когда цена золота снижается - объемы покупок увеличиваются, когда цена растет - объемы относительно снижаются. С 2015 года средняя цена покупок золота составила ~$1230 за унцию, то есть пока Банк России в минусе, даже не считая издержек хранения золота.

Конечно, никакой практической пользы золото в составе международных резервов не приносит, да и принести не может. Его нельзя будет использовать ни для поддержки курса рубля, ни выдать населению вместо долларов в случае введения санкций. Продать значимый объем золота на мировом рынке без обрушения цен также нереально.

Но в большей степени странным выглядит увеличение покупок золота после прекращения покупок иностранной валюты на открытом рынке с августа 2018. Одной рукой сокращаем интервенции против рубля, а другой - увеличиваем. Если Банк России не будет покупать золото, производители будут вывозить его за рубеж за доллары США. То есть покупки золота – те же валютные интервенции против курса рубля.

Кстати, за январь-октябрь 2018 отток частного капитала из России составил $42,2 млрд. (в том числе сразу >$10 млрд. в октябре). При этом баланс торговли товарами ($154,6 млрд. за 10 месяцев) мог быть больше на <$10 млрд. при отсутствии покупок золота Банком России. В результате и курс рубля, и импорт, и даже рост экономики были бы выше

Конечно, никакой практической пользы золото в составе международных резервов не приносит, да и принести не может. Его нельзя будет использовать ни для поддержки курса рубля, ни выдать населению вместо долларов в случае введения санкций. Продать значимый объем золота на мировом рынке без обрушения цен также нереально.

Но в большей степени странным выглядит увеличение покупок золота после прекращения покупок иностранной валюты на открытом рынке с августа 2018. Одной рукой сокращаем интервенции против рубля, а другой - увеличиваем. Если Банк России не будет покупать золото, производители будут вывозить его за рубеж за доллары США. То есть покупки золота – те же валютные интервенции против курса рубля.

Кстати, за январь-октябрь 2018 отток частного капитала из России составил $42,2 млрд. (в том числе сразу >$10 млрд. в октябре). При этом баланс торговли товарами ($154,6 млрд. за 10 месяцев) мог быть больше на <$10 млрд. при отсутствии покупок золота Банком России. В результате и курс рубля, и импорт, и даже рост экономики были бы выше

Глава департамента ЦБ по ДКП Alexey Zabotkin дал большое интервью https://www.interfax.ru/interview/637814 По механизму БП, к сожалению, ничего не сказал, но к 14 декабря обещал "стратегию, связанную с валютными операциями в рамках БП". Чувствуется, что Банк России боится каких-либо оценок валютного курса и его фундаментальной обоснованности. И зря - могли бы поучиться у Maxim Oreshkin ;) Иногда оценки могут быть эффективнее любых стратегий, тем более создающих ненужные обязательства на будущее.

Вопрос: - ЦБ раньше давал оценку, насколько текущий курс рубля отклоняется от фундаментальных значений. Сейчас, по мнению ЦБ, он отклоняется? С какого-то времени регулятор перестал давать такие оценки.

- Фундаментальный валютный курс - это не наблюдаемая напрямую величина, и ее оценки связаны с большим интервалом разброса. Поэтому углубляться в эти рассуждения, я считаю, не очень правильно. Степень фундаментальной обоснованности курса определяется ПЛАТЕЖНЫМ БАЛАНСОМ. В настоящее время очень большая степень неопределенности во внешних условиях. Поэтому высказывать сейчас суждения на этот счет, на мой взгляд, излишне.

Тут с Алексеем не могу согласиться. Любой БАЛАНС - это всего лишь остаточная величина, которая ничего не говорит о фундаментальной обоснованности. Курсы валют бывают относительно устойчивы при любой величине баланса, что определяется в большей степени потоками капитала и желанием резидентов сберегать в иностранной валюте, чем торговыми условиями. Вообще это проблема у экономистов любую проблему сводить к одному балансу (бюджетному, платежному или торговому), но не смотреть дальше - что является обратной стороной баланса и как он формируется. Для оценки отклонения курса валюты от фундаментального важнее, пожалуй, смотреть на динамику реального эффективного курса.

А сегодня рубль хорошо укрепился, даже несмотря на рухнувшие за месяц на 25% цены на нефть (Brent с >86 до <65 вчера ночью). Благодаря тому, что конгресс США похоже не успеет рассмотреть новый пакет санкций против России в этом году.

Вопрос: - ЦБ раньше давал оценку, насколько текущий курс рубля отклоняется от фундаментальных значений. Сейчас, по мнению ЦБ, он отклоняется? С какого-то времени регулятор перестал давать такие оценки.

- Фундаментальный валютный курс - это не наблюдаемая напрямую величина, и ее оценки связаны с большим интервалом разброса. Поэтому углубляться в эти рассуждения, я считаю, не очень правильно. Степень фундаментальной обоснованности курса определяется ПЛАТЕЖНЫМ БАЛАНСОМ. В настоящее время очень большая степень неопределенности во внешних условиях. Поэтому высказывать сейчас суждения на этот счет, на мой взгляд, излишне.

Тут с Алексеем не могу согласиться. Любой БАЛАНС - это всего лишь остаточная величина, которая ничего не говорит о фундаментальной обоснованности. Курсы валют бывают относительно устойчивы при любой величине баланса, что определяется в большей степени потоками капитала и желанием резидентов сберегать в иностранной валюте, чем торговыми условиями. Вообще это проблема у экономистов любую проблему сводить к одному балансу (бюджетному, платежному или торговому), но не смотреть дальше - что является обратной стороной баланса и как он формируется. Для оценки отклонения курса валюты от фундаментального важнее, пожалуй, смотреть на динамику реального эффективного курса.

А сегодня рубль хорошо укрепился, даже несмотря на рухнувшие за месяц на 25% цены на нефть (Brent с >86 до <65 вчера ночью). Благодаря тому, что конгресс США похоже не успеет рассмотреть новый пакет санкций против России в этом году.

Интерфакс

Глава департамента ДКП ЦБ: попадание в цель с точностью до третьего знака после запятой бывает только в моделях

Алексей Заботкин рассказал об основном сигнале Банка России и оценке макроэкономических показателей

Forwarded from Economics Value

Почему при росте зарплат падают реальные доходы населения

По данным Росстата за сентябрь 2018 номинальные зарплаты в РФ выросли на 10,8% год к году. Поскольку потребинфляция составила 3,4% год к году, реальные зарплаты прибавили соответственно примерно 7,2% год к году. Тем не менее, показатель реальных располагаемых доходов упал на 1,5% год к году.

Реальные доходы складываются в том числе из заработной платы (всего теневые и легальные зарплаты по итогам 2017 года составляли 65,1% доходов), пенсий и прочих соцвыплат (19,7%), доходов от предпринимательской деятельности (7,6%) и собственности (5,6%). По всей видимости, падает что-то из перечисленного за исключением разве что формально растущих официальных зарплат. Скорее всего, помимо падения доходности вкладов, доходов от предпринимательства и недвижимости влияние оказало сокращение скрытых зарплат. На ненаблюдаемый сектор экономики по оценкам приходится примерно треть всех подобных теневых выплат.

Отчасти сокращение теневых зарплат происходит из-за закрытия относительно малопрозрачного в этом отношении малого бизнеса в виду падения спроса. Отчасти – на фоне перехода бизнеса на выплату «белых» зарплат в ущерб выплатам «в конверте» на фоне комплексного ужесточения регулирования. Не исключаю, что повышение «белых» зарплат в ряде случаев на крупных окологосударственных предприятиях происходило директивным методом в политических целях.

Как бы то ни было, в итоге по данным ФНС соотношение собираемого НДФЛ к доходам населения к текущему моменту выросло с докризисных 5,5% до 6%. Прибыли же компаний за периметром сырьевого сектора почти не росли и очевидно, что очень часто «белая» зарплата в итоге ее "повышения" оказывалась гораздо меньше прежней теневой: с нее же нужно платить налоги и соцвзносы. В результате формальное повышение зарплат как минимум не способствовало росту доходов.

Рано или поздно идущий процесс принудительного «обеления» экономики стабилизируется и рост реальных доходов продолжится уже вслед за зарплатой, но на это уйдет еще минимум несколько лет.

Росстат: Основные экономические и социальные показатели

Банк России: Секторы экономики, формировавшие спрос на теневые финансовые услуги

Минэкономразвития: Картина экономики. Октябрь 2018

По данным Росстата за сентябрь 2018 номинальные зарплаты в РФ выросли на 10,8% год к году. Поскольку потребинфляция составила 3,4% год к году, реальные зарплаты прибавили соответственно примерно 7,2% год к году. Тем не менее, показатель реальных располагаемых доходов упал на 1,5% год к году.

Реальные доходы складываются в том числе из заработной платы (всего теневые и легальные зарплаты по итогам 2017 года составляли 65,1% доходов), пенсий и прочих соцвыплат (19,7%), доходов от предпринимательской деятельности (7,6%) и собственности (5,6%). По всей видимости, падает что-то из перечисленного за исключением разве что формально растущих официальных зарплат. Скорее всего, помимо падения доходности вкладов, доходов от предпринимательства и недвижимости влияние оказало сокращение скрытых зарплат. На ненаблюдаемый сектор экономики по оценкам приходится примерно треть всех подобных теневых выплат.

Отчасти сокращение теневых зарплат происходит из-за закрытия относительно малопрозрачного в этом отношении малого бизнеса в виду падения спроса. Отчасти – на фоне перехода бизнеса на выплату «белых» зарплат в ущерб выплатам «в конверте» на фоне комплексного ужесточения регулирования. Не исключаю, что повышение «белых» зарплат в ряде случаев на крупных окологосударственных предприятиях происходило директивным методом в политических целях.

Как бы то ни было, в итоге по данным ФНС соотношение собираемого НДФЛ к доходам населения к текущему моменту выросло с докризисных 5,5% до 6%. Прибыли же компаний за периметром сырьевого сектора почти не росли и очевидно, что очень часто «белая» зарплата в итоге ее "повышения" оказывалась гораздо меньше прежней теневой: с нее же нужно платить налоги и соцвзносы. В результате формальное повышение зарплат как минимум не способствовало росту доходов.

Рано или поздно идущий процесс принудительного «обеления» экономики стабилизируется и рост реальных доходов продолжится уже вслед за зарплатой, но на это уйдет еще минимум несколько лет.

Росстат: Основные экономические и социальные показатели

Банк России: Секторы экономики, формировавшие спрос на теневые финансовые услуги

Минэкономразвития: Картина экономики. Октябрь 2018

{kind=link}

Forwarded from MarketTwits

Кажется, раскрыл еще один секрет Банка России - где он хранит НАЛИЧНУЮ иностранную валюту, которую поступательно покупал в последние 3 года с 1 до $31 млрд? Оказывается не в России, а в зарубежных центральных и иных банках. Получается, что оперативно использовать наличную валюту для помощи российским банкам, если что, будет нельзя.

Максим Орешкин все правильно сказал о плавном укреплении курса рубля https://www.rbc.ru/economics/22/11/2018/5bf68c8a9a79475ad33ce1c5 - в реальном выражении и долгосрочно. Писал об этом, и хорошо, что это будет положено в прогноз до 2036. Осталось Минэкономразвития России переделать свой прогноз до 2024, в котором рубль номинально слабеет и не растет в реальном выражении.

Что касается более высокой производительности в России чем в мире - это смелое заявление, для этого недостаточно 3% роста экономики. И для нормального роста, и для стабильного укрепляющегося рубля нужно сделать, как минимум 3 вещи:

1) поменять механизм БП по покупкам валюты;

2) отказаться от нулевого ненефтегазового дефицита - тагетировать расходы, а не баланс;

3) снизить завышенные ставки % - для чего нужно активно развивать небанковские фининституты, чтобы ставки зависели от резидентов, а не внешних условий, а сбережения и долги активно накапливались внутри России, даже если часть из них будет инвестироваться в иностранные активы.

Иначе экономика даже 3% темпов роста не достигнет, а рубль так и будет "долгосрочно падающим", уж не важно плавно или резко

Что касается более высокой производительности в России чем в мире - это смелое заявление, для этого недостаточно 3% роста экономики. И для нормального роста, и для стабильного укрепляющегося рубля нужно сделать, как минимум 3 вещи:

1) поменять механизм БП по покупкам валюты;

2) отказаться от нулевого ненефтегазового дефицита - тагетировать расходы, а не баланс;

3) снизить завышенные ставки % - для чего нужно активно развивать небанковские фининституты, чтобы ставки зависели от резидентов, а не внешних условий, а сбережения и долги активно накапливались внутри России, даже если часть из них будет инвестироваться в иностранные активы.

Иначе экономика даже 3% темпов роста не достигнет, а рубль так и будет "долгосрочно падающим", уж не важно плавно или резко

РБК

Орешкин предсказал плавное укрепление рубля до 2036 года

По словам главы МЭР, реальный курс рубля в ближайшие два десятка лет будет плавно укрепляться в связи с ростом производительности труда. Мировые же цены на нефть, по прогнозу ведомства, снизятся до $50 за барр.

График структуры спроса и предложения облигаций в развитых странах. Примерно половина - государственные. Сокращение спроса со стороны центральных банков G4 выкупят различные фонды и банки. В финансовой системе все, что размещено, - кем-то выкуплено. Недостаток спроса на графике ниже в 2018 и 2019 - выдуманный. На макро уровне его не может быть, потому что любое предложение находит спрос у финансовых посредников, которые закрывают любой процентный арбитраж между ставкой, которая отражает риски заёмщика, и ставкой фондирования, которая де-факто установлена ЦБ.

Forwarded from MarketTwits

Forwarded from All Economics

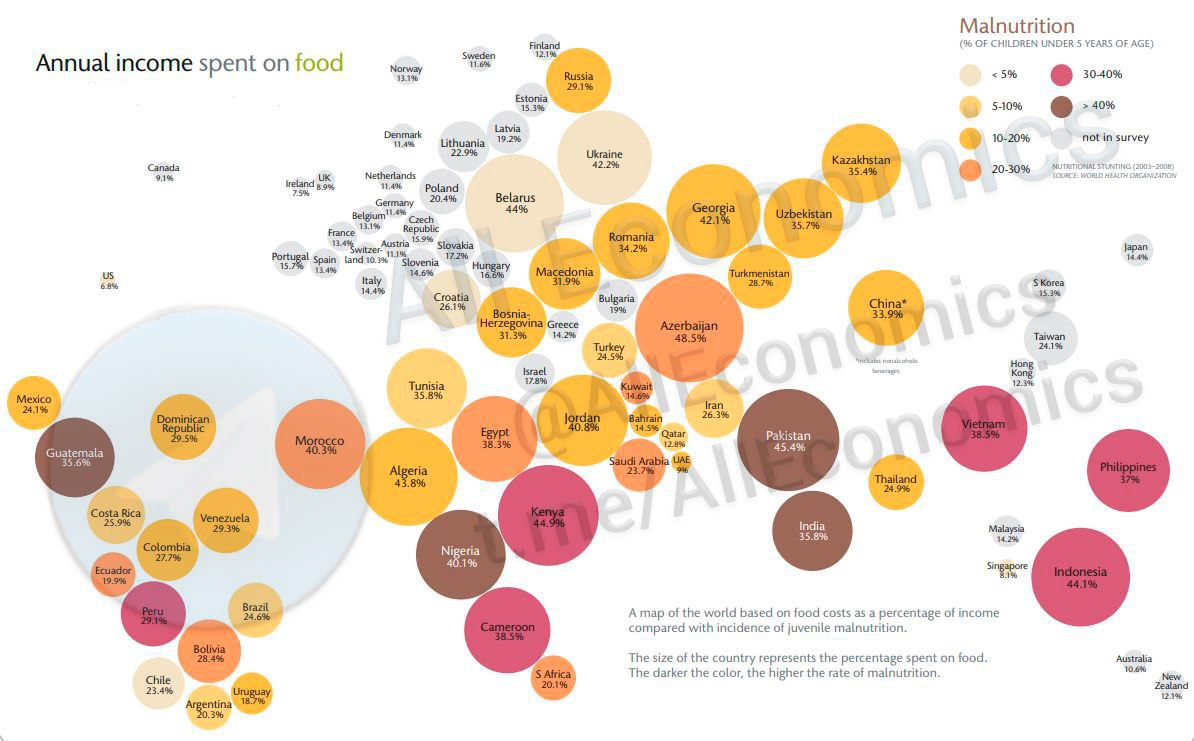

Считается, что чем выше доля расходов на продукты питания, тем ниже уровень благосостояния в стране. Это один из показателей достатка в экономическом смысле. Вышли данные о соотношении расходов на продукты питания к совокупным доходам. ⤵️

Наименьшая доля (и наибольший достаток), разумеется, в США 🇺🇸 (6.8%), Канаде 🇨🇦 (9.1%) и большинстве стран ЕС 🇪🇺. В аутсайдерах, предсказуемо, Африка и часть Азии. На фоне наших ближайших соседей мы выглядим вполне уверенно со своими 29.1%. Но говорить о полноценном достатке ещё рано, разумеется. ⛔️

Это я в продолжении той множественной статистики, что считается у нас внутри государства... 🤐

@AllEconomics

Наименьшая доля (и наибольший достаток), разумеется, в США 🇺🇸 (6.8%), Канаде 🇨🇦 (9.1%) и большинстве стран ЕС 🇪🇺. В аутсайдерах, предсказуемо, Африка и часть Азии. На фоне наших ближайших соседей мы выглядим вполне уверенно со своими 29.1%. Но говорить о полноценном достатке ещё рано, разумеется. ⛔️

Это я в продолжении той множественной статистики, что считается у нас внутри государства... 🤐

@AllEconomics

{kind=link}

Forwarded from Совкомбанк Инвестиции (YangoMind)

Инфляционные ОФЗ - защита от инфляции ?🤔

#ОФЗ

Инфляционные линкеры или inflation-linked bonds принято относить к защитным инструментам. В период кризисов такие бумаги, как правило, показывают лучшую динамику, чем традиционные облигации с фиксированным купоном: хотя номинальная цена inflation-linked bonds падает вместе с остальным рынком, это компенсируется более высокой купонной доходностью за счет возросшей инфляции. Эмитентом инфляционных бумаг на российском рынке выступает Минфин, разместивший за последние три года два выпуска ОФЗ с привязкой к инфляции (ОФЗ-ИН). Разбираемся вместе с генеральным директором УК «Арикапитал» Алексеем Третьяковым и риск-менеджером НПФ «Федерация» Максимом Кувшиновым👍, почему частному инвестору не помешают в портфеле инфляционные ОФЗ, чем он при этом рискует и стоит ли в принципе верить в рост инфляции в среднесрочной перспективе?

#ОФЗ

Инфляционные линкеры или inflation-linked bonds принято относить к защитным инструментам. В период кризисов такие бумаги, как правило, показывают лучшую динамику, чем традиционные облигации с фиксированным купоном: хотя номинальная цена inflation-linked bonds падает вместе с остальным рынком, это компенсируется более высокой купонной доходностью за счет возросшей инфляции. Эмитентом инфляционных бумаг на российском рынке выступает Минфин, разместивший за последние три года два выпуска ОФЗ с привязкой к инфляции (ОФЗ-ИН). Разбираемся вместе с генеральным директором УК «Арикапитал» Алексеем Третьяковым и риск-менеджером НПФ «Федерация» Максимом Кувшиновым👍, почему частному инвестору не помешают в портфеле инфляционные ОФЗ, чем он при этом рискует и стоит ли в принципе верить в рост инфляции в среднесрочной перспективе?

Yango

ОФЗ-ИН: страховка от кризиса?

Что такое инфляционные линкеры, почему частному инвестору не помешают в портфеле инфляционные ОФЗ, чем он при этом рискует и стоит ли в принципе верить в рост инфляции в среднесрочной перспективе

Э.Набиуллина сказала, что при сохранении нынешней ситуации ЦБ скорее всего примет решение о возобновлении покупок валюты в рамках бюджетного правила с 15 января. Курс рубля на этом снизился на 0.5%. Решение неправильное, но из-за снижения цен на нефть до 60 объем покупок будет не очень большим. Не 500+, а до ~250 млрд. в месяц. В январе и первом квартале сезонно высокий приток валюты от внешней торговли. Вывод: курсу рубля будет сложнее укрепиться в начале года, как это происходило в предыдущие годы.

Forwarded from MarketTwits

ПРОГНОЗЫ - МЭР

МЭР ПРОГНОЗИРУЕТ СРЕДНЕГОДОВУЮ ИНФЛЯЦИЮ В РОССИИ ДО 2036 Г. НА УРОВНЕ 4% - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ РФ ОЖИДАЕТ СРЕДНИЙ КУРС ДОЛЛАРА В 2036 ГОДУ НА УРОВНЕ 75,2 РУБЛЯ - БАЗОВЫЙ СЦЕНАРИЙ ПРОГНОЗА

МИНЭКОНОМРАЗВИТИЯ ОЖИДАЕТ СНИЖЕНИЯ НА 0,3% ЭКСПОРТА НЕФТИ В 2036 Г. К 2017 Г., ДО 251,9 МЛН ТОНН - ПРОГНОЗ

ЭКСПОРТ РФ НЕФТЕПРОДУКТОВ В 2036 Г. К 2017 Г. СОКРАТИТСЯ НА 1,2%, ДО 146,6 МЛН ТОНН - ПРОГНОЗ МИНЭКОНОМРАЗВИТИЯ

МИНЭКОНОМРАЗВИТИЯ ОЖИДАЕТ ПОЧТИ ШЕСТИКРАТНОГО РОСТА ЭКСПОРТА СПГ В 2036 Г. К 2017 Г. - ДО 68,7 МЛН ТОНН - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ РФ ОЖИДАЕТ РОСТА ЭКСПОРТА ГАЗА В 2036 Г. В 1,5 РАЗА К 2017 Г., ДО 320,6 МЛРД КУБОМЕТРОВ - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ ОЖИДАЕТ ТЕМПЫ РОСТА ВВП РФ В 2025-2030 ГОДАХ В СРЕДНЕМ НА УРОВНЕ 3,2%, В 2031-2036 ГОДАХ - 3% - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ РФ ОЖИДАЕТ СНИЖЕНИЯ ЦЕН НА НЕФТЬ ДО $58,3 ЗА БАРРЕЛЬ К 2036 ГОДУ - ПРОГНОЗ

#прогноз #нефтьрф #газрф #ввпрф #нефть #спгрф #инфляциярф

МЭР ПРОГНОЗИРУЕТ СРЕДНЕГОДОВУЮ ИНФЛЯЦИЮ В РОССИИ ДО 2036 Г. НА УРОВНЕ 4% - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ РФ ОЖИДАЕТ СРЕДНИЙ КУРС ДОЛЛАРА В 2036 ГОДУ НА УРОВНЕ 75,2 РУБЛЯ - БАЗОВЫЙ СЦЕНАРИЙ ПРОГНОЗА

МИНЭКОНОМРАЗВИТИЯ ОЖИДАЕТ СНИЖЕНИЯ НА 0,3% ЭКСПОРТА НЕФТИ В 2036 Г. К 2017 Г., ДО 251,9 МЛН ТОНН - ПРОГНОЗ

ЭКСПОРТ РФ НЕФТЕПРОДУКТОВ В 2036 Г. К 2017 Г. СОКРАТИТСЯ НА 1,2%, ДО 146,6 МЛН ТОНН - ПРОГНОЗ МИНЭКОНОМРАЗВИТИЯ

МИНЭКОНОМРАЗВИТИЯ ОЖИДАЕТ ПОЧТИ ШЕСТИКРАТНОГО РОСТА ЭКСПОРТА СПГ В 2036 Г. К 2017 Г. - ДО 68,7 МЛН ТОНН - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ РФ ОЖИДАЕТ РОСТА ЭКСПОРТА ГАЗА В 2036 Г. В 1,5 РАЗА К 2017 Г., ДО 320,6 МЛРД КУБОМЕТРОВ - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ ОЖИДАЕТ ТЕМПЫ РОСТА ВВП РФ В 2025-2030 ГОДАХ В СРЕДНЕМ НА УРОВНЕ 3,2%, В 2031-2036 ГОДАХ - 3% - ПРОГНОЗ

МИНЭКОНОМРАЗВИТИЯ РФ ОЖИДАЕТ СНИЖЕНИЯ ЦЕН НА НЕФТЬ ДО $58,3 ЗА БАРРЕЛЬ К 2036 ГОДУ - ПРОГНОЗ

#прогноз #нефтьрф #газрф #ввпрф #нефть #спгрф #инфляциярф