Газпром: когда страх перед дефицитом бюджета все усугубляет.

Снижение доходов от экспорта газа - не самая большая проблема Газпрома. Больше проблем внутренних, в отношениях с государством.

История 2022 оказалась с продолжением:

▪️Сначала Минфин реализовал сверхбыстрое принятие закона о начислении 1,25 трлн руб. НДПИ на Газпром и сорвал выплату объявленных дивидендов в июне 2022. Дивиденды все-таки выплатили осенью. Но за 2022 Газпром увеличил долг в рублях на 1 трлн.

▪️Затем Минфину нужно было сводить новый бюджет. И с Газпрома стали изымать по 0,6 трлн НДПИ ежегодно (до 2 трлн за 2023-2025, независимо от объема добычи и экспорта газа).

▪️В 2024 Газпрому проиндексируют внутренние цены, но заберут 90% прироста новым НДПИ. 👉🏻 Истории лучше не придумаешь, когда борьба с бюджетным дефицитом становится проинфляционной.

Что в ответ делает Газпром?

В 2023 не платит дивиденды и увеличивает долг ещё на 1,4 трлн (в т.ч. 0,4 трлн бессрочных облигаций ушли в прирост денег). Валютный долг не погашается и растет из-за ослабления рубля.

И виртуозно составляет отчетность по МСФО - завышает налоги и занижает прочие расходы на сумму доходов от обратного акциза/демпфера (в 2021 обратный акциз отражали корректно в налогах).

О прочих расходах писал ещё в 2018 и 2019 - после этого их снизили <0,5 трлн, а дивиденды увеличили. С 2022 прочие расходы выросли в 2 раза до ~1 трлн в год. Не секрет, что в них много прогосударственных расходов.

💡Акции Газпрома, если основной газовый бизнес убыточен, должны стремиться к нулю. Другие активы сейчас равны обязательствам ~7-8 трлн, если добавить акции Газпромнефти (~3,4 трлн по 750 руб.) и не считать, что в 2023 компания залезла в минус ~1 трлн по оборотному капиталу.

Что делать? Отменить доп. НДПИ, вернуться к дивидендам и сократить прочие расходы. Тогда газовый бизнес сможет окупать требуемые инвестиции, а доходы от Газпромнефти пойдут на дивиденды и купоны по бессрочным облигациям (0,7 трлн). А пока купоны можно не платить, если нет дивидендов - тоже "экономия во вред".

@truеvalue

Снижение доходов от экспорта газа - не самая большая проблема Газпрома. Больше проблем внутренних, в отношениях с государством.

История 2022 оказалась с продолжением:

▪️Сначала Минфин реализовал сверхбыстрое принятие закона о начислении 1,25 трлн руб. НДПИ на Газпром и сорвал выплату объявленных дивидендов в июне 2022. Дивиденды все-таки выплатили осенью. Но за 2022 Газпром увеличил долг в рублях на 1 трлн.

▪️Затем Минфину нужно было сводить новый бюджет. И с Газпрома стали изымать по 0,6 трлн НДПИ ежегодно (до 2 трлн за 2023-2025, независимо от объема добычи и экспорта газа).

▪️В 2024 Газпрому проиндексируют внутренние цены, но заберут 90% прироста новым НДПИ. 👉🏻 Истории лучше не придумаешь, когда борьба с бюджетным дефицитом становится проинфляционной.

Что в ответ делает Газпром?

В 2023 не платит дивиденды и увеличивает долг ещё на 1,4 трлн (в т.ч. 0,4 трлн бессрочных облигаций ушли в прирост денег). Валютный долг не погашается и растет из-за ослабления рубля.

И виртуозно составляет отчетность по МСФО - завышает налоги и занижает прочие расходы на сумму доходов от обратного акциза/демпфера (в 2021 обратный акциз отражали корректно в налогах).

О прочих расходах писал ещё в 2018 и 2019 - после этого их снизили <0,5 трлн, а дивиденды увеличили. С 2022 прочие расходы выросли в 2 раза до ~1 трлн в год. Не секрет, что в них много прогосударственных расходов.

💡Акции Газпрома, если основной газовый бизнес убыточен, должны стремиться к нулю. Другие активы сейчас равны обязательствам ~7-8 трлн, если добавить акции Газпромнефти (~3,4 трлн по 750 руб.) и не считать, что в 2023 компания залезла в минус ~1 трлн по оборотному капиталу.

Что делать? Отменить доп. НДПИ, вернуться к дивидендам и сократить прочие расходы. Тогда газовый бизнес сможет окупать требуемые инвестиции, а доходы от Газпромнефти пойдут на дивиденды и купоны по бессрочным облигациям (0,7 трлн). А пока купоны можно не платить, если нет дивидендов - тоже "экономия во вред".

@truеvalue

👍93👎3

Процентные расходы, госдолг и инфляция

Холодный расчет поднял важную тему для будущей бюджетной, налоговой и денежно-кредитной политики. М. Мишустин назвал их "абсолютно самостоятельными". В прошлом так и было, но в будущем придется увязывать все между собой.

💬 Как рост процентных расходов влияет на расходы бюджета, дефицит и инфляцию в рамках действующего бюджетного правила?

ХР верно оценивает, что "высокие ставки = высокий дефицит бюджета", а также "= повышенные процентные доходы и непроцентные расходы бюджета". Правда, повышенные расходы идут на компенсации банкам по льготным кредитам, зависимым от ключевой ставки.

Внешне все выглядит сбалансированно, кроме трех нюансов:

1️⃣ как это влияет на ДКП и ключевую ставку?

Банк России считает и дефицит бюджета, и рост расходов проинфляционным, а льготные кредиты – тем, что делает ставки выше для всех остальных. Парадокс в том, что чем выше КС, тем больше спрос на льготные кредиты, выше расходы, дефицит – и снова КС 👉🏻 Замкнутый круг.

2️⃣ как это влияет на кривую госдолга?

Когда Минфин получает повышенные доходы от размещения средств Казны на срок до года (портфель уже 8-10 трлн) и размещает только длинные ОФЗ-ПД, он выравнивает кривую ОФЗ. Минимум ставки по размещению средств ФК 15,28%=16%x(1-норма рез. 4,5%). При этом недостаток спроса в длинном конце даже на рефинансирование госдолга и %, ориентирует кривую на текущую КС 16%, а не нейтральные 6-7%.

В идеале Минфин должен работать по всей кривой ОФЗ, в том числе занимать на срок до 1 года, как это делает вся банковская система. Так поступают и в Бразилии, и в США.

3️⃣ как это влияет на инфляцию?

Неоднозначно. Не все расходы одинаковополезны проинфляционны. Краткосрочно эффект на инфляцию от повышенных процентных расходов или компенсаций банкам по льготным кредитам стремится к нулю. Эти доходы идут преимущественно в финансовый сектор, не увеличивают расходы в реальной экономике и лишь опосредованно влияют на доходы населения и бизнеса.

Долгосрочно высокие ставки и процентные доходы в экономике существенно увеличивают и финансовый ресурс у частного сектора, и госдолг, и стоимость его облуживания. Будет это проблемой или нет зависит от желания частного сектора сберегать в национальной валюте или иностранной. До 2022 до 50% новых сбережений в экономике уходило в иностранные активы. В будущем должно быть все меньше, но проблема увязки прироста рублевых активов, доходов от них, притока валюты по торговому балансу и контроля за финансовыми потоками останется.

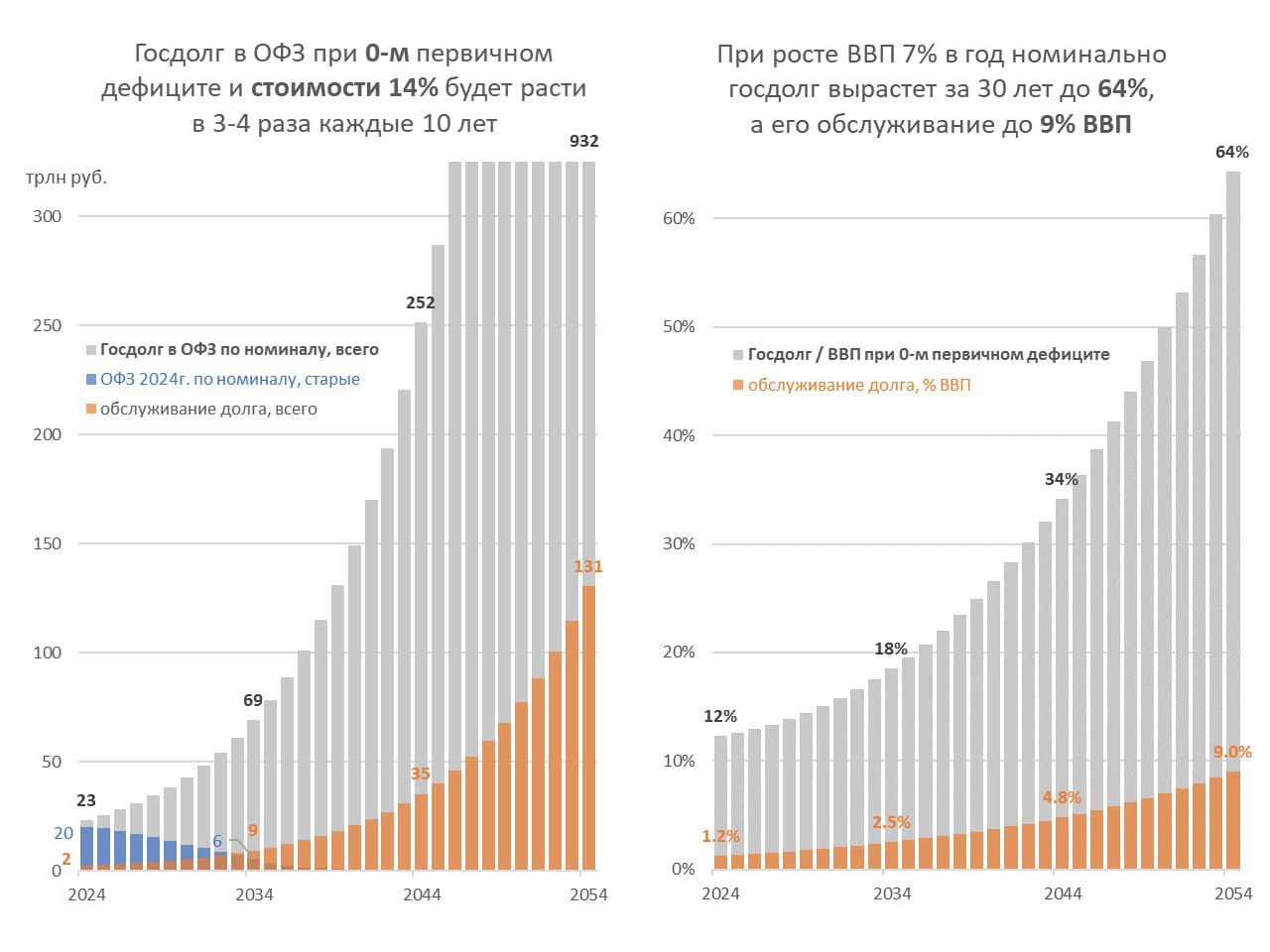

Для иллюстрации построим модель динамики госдолга и расходов на его обслуживание при сохранении текущей ситуации:

- консервативной бюджетной политики с формально нулевым первичным дефицитом, когда госдолг растет только на величину процентных расходов;

- вместо госдолга активным ростом частного кредита, в т.ч. благодаря льготным кредитам и высоким ставкам;

- жесткой ДКП с двузначной ставкой, которая будет пытаться приблизить инфляцию к 4% (но немного не достигнет цели – ВВП будет расти номинально на 7%, включая 5% инфляции;

- налоговой политики, направленной только на балансировку бюджета (задача прогрессивного налогообложения должна быть в другом – не для финансирования расходов, а включения автоматических стабилизаторов и ограничения спроса при избыточном росте доходов);

- размещения Минфином длинных ОФЗ под ~14%.

💡Итак, через 30 лет у нас будет в 40 раз больше госдолга, в 80 раз вырастут расходы на его обслуживание. Относительно ВВП долг в ОФЗ вырастет с 12% до 64%, а процентные расходы с 1% до 9% ВВП. Большие цифры! Хотя в Бразилии госдолг 75% и дефицит 9% ВВП (вкл. 7 на % по госдолгу), а инфляция близка к цели 4%.

Уже через 10 лет на проценты по госдолгу в России потребуется не 2, а 9 трлн руб., существенно больше, чем на погашение ОФЗ 1,5-2 трлн в год, исходя из текущей структуры.

⛔️ Вопрос: для чего Минфин пытается равномерно распределить погашение госдолга на срок 10 и более лет, когда через 10 лет нужно в разы больше только на проценты по госдолгу? До разработки стратегии всех политик хорошо бы ответить на этот тактический вопрос.

@truevalue

Холодный расчет поднял важную тему для будущей бюджетной, налоговой и денежно-кредитной политики. М. Мишустин назвал их "абсолютно самостоятельными". В прошлом так и было, но в будущем придется увязывать все между собой.

💬 Как рост процентных расходов влияет на расходы бюджета, дефицит и инфляцию в рамках действующего бюджетного правила?

ХР верно оценивает, что "высокие ставки = высокий дефицит бюджета", а также "= повышенные процентные доходы и непроцентные расходы бюджета". Правда, повышенные расходы идут на компенсации банкам по льготным кредитам, зависимым от ключевой ставки.

Внешне все выглядит сбалансированно, кроме трех нюансов:

1️⃣ как это влияет на ДКП и ключевую ставку?

Банк России считает и дефицит бюджета, и рост расходов проинфляционным, а льготные кредиты – тем, что делает ставки выше для всех остальных. Парадокс в том, что чем выше КС, тем больше спрос на льготные кредиты, выше расходы, дефицит – и снова КС 👉🏻 Замкнутый круг.

2️⃣ как это влияет на кривую госдолга?

Когда Минфин получает повышенные доходы от размещения средств Казны на срок до года (портфель уже 8-10 трлн) и размещает только длинные ОФЗ-ПД, он выравнивает кривую ОФЗ. Минимум ставки по размещению средств ФК 15,28%=16%x(1-норма рез. 4,5%). При этом недостаток спроса в длинном конце даже на рефинансирование госдолга и %, ориентирует кривую на текущую КС 16%, а не нейтральные 6-7%.

В идеале Минфин должен работать по всей кривой ОФЗ, в том числе занимать на срок до 1 года, как это делает вся банковская система. Так поступают и в Бразилии, и в США.

3️⃣ как это влияет на инфляцию?

Неоднозначно. Не все расходы одинаково

Долгосрочно высокие ставки и процентные доходы в экономике существенно увеличивают и финансовый ресурс у частного сектора, и госдолг, и стоимость его облуживания. Будет это проблемой или нет зависит от желания частного сектора сберегать в национальной валюте или иностранной. До 2022 до 50% новых сбережений в экономике уходило в иностранные активы. В будущем должно быть все меньше, но проблема увязки прироста рублевых активов, доходов от них, притока валюты по торговому балансу и контроля за финансовыми потоками останется.

Для иллюстрации построим модель динамики госдолга и расходов на его обслуживание при сохранении текущей ситуации:

- консервативной бюджетной политики с формально нулевым первичным дефицитом, когда госдолг растет только на величину процентных расходов;

- вместо госдолга активным ростом частного кредита, в т.ч. благодаря льготным кредитам и высоким ставкам;

- жесткой ДКП с двузначной ставкой, которая будет пытаться приблизить инфляцию к 4% (но немного не достигнет цели – ВВП будет расти номинально на 7%, включая 5% инфляции;

- налоговой политики, направленной только на балансировку бюджета (задача прогрессивного налогообложения должна быть в другом – не для финансирования расходов, а включения автоматических стабилизаторов и ограничения спроса при избыточном росте доходов);

- размещения Минфином длинных ОФЗ под ~14%.

💡Итак, через 30 лет у нас будет в 40 раз больше госдолга, в 80 раз вырастут расходы на его обслуживание. Относительно ВВП долг в ОФЗ вырастет с 12% до 64%, а процентные расходы с 1% до 9% ВВП. Большие цифры! Хотя в Бразилии госдолг 75% и дефицит 9% ВВП (вкл. 7 на % по госдолгу), а инфляция близка к цели 4%.

Уже через 10 лет на проценты по госдолгу в России потребуется не 2, а 9 трлн руб., существенно больше, чем на погашение ОФЗ 1,5-2 трлн в год, исходя из текущей структуры.

⛔️ Вопрос: для чего Минфин пытается равномерно распределить погашение госдолга на срок 10 и более лет, когда через 10 лет нужно в разы больше только на проценты по госдолгу? До разработки стратегии всех политик хорошо бы ответить на этот тактический вопрос.

@truevalue

{kind=link}

👍66👎3

Минфин увидел на графике погашения ОФЗ пустоты после 2034 г. и решил их заполнить. Объявлены спецификации сразу 4 новых выпусков с купоном 12-12,25% и погашением в 2035-2040гг. (оранжевым на графике).

Для закрепления, что будем размещать только длинные ОФЗ-ПД, на аукционе 15 мая предложено до 750 млрд руб. в новой ОФЗ 26247 с погашением в 2039 и только 20 млрд в коротком выпуске ОФЗ 26226 с погашением в 2026 (хотя там неразмещенный остаток ~80 млрд)

Рынок не пережил такого и упал до 14% годовых по всей кривой. Выравнивание кривой идет не только по доходности, но и по графику погашения:

Похоже Минфин ориентируется на погашение ~1,7 трлн руб. в год долгосрочно. Сложно понять такую точность, когда через 10 лет только для уплаты процентов придется выпускать ОФЗ не на 2, а на >9 трлн в год при таких ставках.

@truevalue

Для закрепления, что будем размещать только длинные ОФЗ-ПД, на аукционе 15 мая предложено до 750 млрд руб. в новой ОФЗ 26247 с погашением в 2039 и только 20 млрд в коротком выпуске ОФЗ 26226 с погашением в 2026 (хотя там неразмещенный остаток ~80 млрд)

Рынок не пережил такого и упал до 14% годовых по всей кривой. Выравнивание кривой идет не только по доходности, но и по графику погашения:

Похоже Минфин ориентируется на погашение ~1,7 трлн руб. в год долгосрочно. Сложно понять такую точность, когда через 10 лет только для уплаты процентов придется выпускать ОФЗ не на 2, а на >9 трлн в год при таких ставках.

@truevalue

👍66👎1

Яндекс: потенциал есть, но ограничен.

ЗПИФ Консорциум.Первый объявил обмен до 57 млн акций и выкуп до 50 млн акций Yandex N.V. для завершения выкупа российского бизнеса Яндекса.

Нерезидентам и тем, кто не успел перевести в Россию акции до 7 сентября 2022, можно рассчитывать только на выкуп по низкой цене 1252 руб. (столько же придет на акцию в Yandex N.V и может быть частично направлено на выкуп)

Мажоритарии фактически купили компанию за цену 1252 руб., а оставшимся резидентам предложат обмен 1 к 1 по цене 4250 руб. В целом неплохо, кроме того, что вся прибыль от выкупа у нерезидентов достанется не компании, а менеджерам и стратегическим инвесторам.

Миноритарии получат максимум 15% акций МКПАО Яндекс, если на 100% поучаствуют в обмене. В реальности доступный Free Float и участие в обмене будут скорее меньше ~10%. Вот так Яндекс из компании с самым большим Free Float превратился в бумагу с небольшой долей акций в свободном обращении и потенциально высокой волатильностью.

А что с навесом? Если в последнее время много акций купили инсайдеры, то возможна фиксация прибыли. А так навес, если будет, то через год, когда кто-то из мажоритариев захочет выйти и зафиксировать прибыль.

Текущая цена соответствует справедливой оценке, исходя из EBITDA 160-170 млрд в 2024 и коэффициента 10 к EBITDA. Будущее теперь зависит от темпов роста. Если доходы продолжат расти на 20-30% в год, то потенциал примерно такой и есть.

@truevalue

ЗПИФ Консорциум.Первый объявил обмен до 57 млн акций и выкуп до 50 млн акций Yandex N.V. для завершения выкупа российского бизнеса Яндекса.

Нерезидентам и тем, кто не успел перевести в Россию акции до 7 сентября 2022, можно рассчитывать только на выкуп по низкой цене 1252 руб. (столько же придет на акцию в Yandex N.V и может быть частично направлено на выкуп)

Мажоритарии фактически купили компанию за цену 1252 руб., а оставшимся резидентам предложат обмен 1 к 1 по цене 4250 руб. В целом неплохо, кроме того, что вся прибыль от выкупа у нерезидентов достанется не компании, а менеджерам и стратегическим инвесторам.

Миноритарии получат максимум 15% акций МКПАО Яндекс, если на 100% поучаствуют в обмене. В реальности доступный Free Float и участие в обмене будут скорее меньше ~10%. Вот так Яндекс из компании с самым большим Free Float превратился в бумагу с небольшой долей акций в свободном обращении и потенциально высокой волатильностью.

А что с навесом? Если в последнее время много акций купили инсайдеры, то возможна фиксация прибыли. А так навес, если будет, то через год, когда кто-то из мажоритариев захочет выйти и зафиксировать прибыль.

Текущая цена соответствует справедливой оценке, исходя из EBITDA 160-170 млрд в 2024 и коэффициента 10 к EBITDA. Будущее теперь зависит от темпов роста. Если доходы продолжат расти на 20-30% в год, то потенциал примерно такой и есть.

@truevalue

👍78

Forwarded from Perforum jobs

❗️ЗАПУСК РЕГИОНАЛЬНЫХ КАНАЛОВ С ВАКАНСИЯМИ

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://t.me/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://t.me/EMCR_SPB_jobs

Нижний Новгород https://t.me/EMCR_NNV_jobs

Казань https://t.me/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://t.me/EMCR_UAE_jobs

🇦🇲 Армения https://t.me/EMCR_ARM_jobs

🇮🇳Индия https://t.me/EMCR_IND_jobs

🇨🇾Кипр https://t.me/EMCR_CYP_jobs

🇨🇳Китай https://t.me/EMCR_CHN_jobs

🇰🇿Казахстан https://t.me/EMCR_KZ_jobs

🇮🇷Иран https://t.me/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

Друзья! У нас все больше региональных и зарубежных вакансий. Поэтому мы решили создать для них отдельные каналы EMCR Jobs.

Что это значит?

- ВСЕ могут постить у нас вакансии в регионах совершенно бесплатно в течение ближайшего года, даже без премиум доступа. Количество вакансий не ограничено.

- Вы можете следить за вакансиям только в тех регионах, которые вам интересы. Ну и не забывайте, что здесь же вы можете размещать свои вакансии самостоятельно.

Чтобы разместить вакансию в региональном канале - просто выберете нужную страну и город при публикации вакансии в EMCR Jobs

Остальное все как обычно. При этом, зарубежные и питерские вакансии также дублируются и в основной канал https://t.me/EMCR_jobs

Список локальных каналов:

🇷🇺Россия:

Санкт-Петербург https://t.me/EMCR_SPB_jobs

Нижний Новгород https://t.me/EMCR_NNV_jobs

Казань https://t.me/EMCR_KZN_jobs

Другие страны:

🇦🇪ОАЭ https://t.me/EMCR_UAE_jobs

🇦🇲 Армения https://t.me/EMCR_ARM_jobs

🇮🇳Индия https://t.me/EMCR_IND_jobs

🇨🇾Кипр https://t.me/EMCR_CYP_jobs

🇨🇳Китай https://t.me/EMCR_CHN_jobs

🇰🇿Казахстан https://t.me/EMCR_KZ_jobs

🇮🇷Иран https://t.me/EMCR_IRN_jobs

Подписывайтесь сами и поделитесь этой информацией с коллегами.

Ваша команда EMCR

👍12👎3

Сложности сложного процента.

Многие каналы (и даже сам Банк России) уже пишут, что рынок заложил повышение ставки на следующих заседаниях. Но забывают эффект сложного процента.

Ключевая ставка в 16% дает 16,3% годовых за 3 месяца, 16,7% - за 6 мес. и 17,3% - за 1 год. То, что видим на картинке, нужно читать именно так: рынок ждет сохранения ставки 16% в течение 1 года. Неделей ранее график был прямой на уровне 16% вплоть до 1 года, что предполагало снижение ключевой ставки раньше.

Пока то, что произошло на процентных инструментах, особенно на годовом отрезке, - лишь отражение смещения вправо начала снижения ставки.

Впрочем, отдельные банки по ROISFIX все же заложили ~50% вероятность повышение ставки в ближайшие 3 месяца, но тогда ждут её снижения ниже 16% на периоде 1 год.

Рынок ОФЗ стал совсем спекулятивным (вся кривая поднялась почти до 15%). Это предполагает, что ставка останется двузначной на всем периоде до 2041 года. Здесь сигналом для разворота может стать одно из 3-х:

1. Сигнал от ЦБ, что ставка повышаться не будет.

2. Сигнал от Минфина, что размещать фиксы по 14-15% годовых на 10-16 лет не готовы (сегодня рынок ещё не поверил).

3. Сигнал от СЗКО, что их продажи на вторичном рынке исчезают, а покупки на первичном рынке растут.

В качестве иллюстрации сложного процента посчитаем по какой цене размещались бескупонные ОФЗ на срок 10-16 лет, если бы существовали в природе:

доходность 15% на 10 лет - 25% номинала

доходность 15% на 16 лет - 11% номинала

доходность 15% на 100 лет - 0,0001%

Купили бы такие инструменты, которые вырастут в разы на периоде 10+ лет?

@truevalue

Многие каналы (и даже сам Банк России) уже пишут, что рынок заложил повышение ставки на следующих заседаниях. Но забывают эффект сложного процента.

Ключевая ставка в 16% дает 16,3% годовых за 3 месяца, 16,7% - за 6 мес. и 17,3% - за 1 год. То, что видим на картинке, нужно читать именно так: рынок ждет сохранения ставки 16% в течение 1 года. Неделей ранее график был прямой на уровне 16% вплоть до 1 года, что предполагало снижение ключевой ставки раньше.

Пока то, что произошло на процентных инструментах, особенно на годовом отрезке, - лишь отражение смещения вправо начала снижения ставки.

Впрочем, отдельные банки по ROISFIX все же заложили ~50% вероятность повышение ставки в ближайшие 3 месяца, но тогда ждут её снижения ниже 16% на периоде 1 год.

Рынок ОФЗ стал совсем спекулятивным (вся кривая поднялась почти до 15%). Это предполагает, что ставка останется двузначной на всем периоде до 2041 года. Здесь сигналом для разворота может стать одно из 3-х:

1. Сигнал от ЦБ, что ставка повышаться не будет.

2. Сигнал от Минфина, что размещать фиксы по 14-15% годовых на 10-16 лет не готовы (сегодня рынок ещё не поверил).

3. Сигнал от СЗКО, что их продажи на вторичном рынке исчезают, а покупки на первичном рынке растут.

В качестве иллюстрации сложного процента посчитаем по какой цене размещались бескупонные ОФЗ на срок 10-16 лет, если бы существовали в природе:

доходность 15% на 10 лет - 25% номинала

доходность 15% на 16 лет - 11% номинала

доходность 15% на 100 лет - 0,0001%

Купили бы такие инструменты, которые вырастут в разы на периоде 10+ лет?

@truevalue

👍136👎5

1️⃣ Ставки. Крупные банки за неделю переставили ожидания по ключевой ставке на заседании 7 июня почти на 100% вероятность повышения до 17%. Смотрим OIS Ruonia на сроке до 3 мес. или IRS KeyRate 3 мес. На сроках >3 мес. вероятность повышения ниже, либо закладывается снижение ставки до истечения контракта. Конечно, удивляют ставки ~15% на сроках 3-10 лет.

Некоторые подтвердили ожидания повышением ставок по депозитам:

▪️Сбер 18% на 6-7 месяцев с выплатой в конце срока = 17,2% годовых ежемесячно, но только для новых средств. Для остальных средств и сроков ставки значимо ниже (11-14%)

▪️Тинькофф 17% на 12 месяцев с выплатой в конце срока = 15,8% годовых ежемесячно. Для других сроков честные 15% годовых.

Макроэкономисты пока не так уверены в повышении ставки 7 июня. Интрига в любом случае будет, если не по ставке, то в обосновании решения.

Полагаю, что сохранение ставки на 16% или повышение до 17% уже мало на что повлияет. Такие ставки уже во многом проинфляционные. Хотя в одном краткосрочно дезинфляционны - курс рубля может продолжить укрепляться.

Задача ДКП, чтобы ставка поддерживала положительную реальную доходность в рублях, выполняется и при ставке 10% и инфляция 5-8%.

💡Представим, что происходит при повышении ставки до экстремальных 20% и выше:

▪️прирост рублевых депозитов только за счет начисления процентов будет стремиться к 15-20%, что выше официальных прогнозов. Но для этого кто-то должен брать в долг тот же самый прирост средств в экономике.

▪️тогда прирост объема кредита также будет высоким 15-20%. На приток рублей из-за рубежа не стоит рассчитывать, а значит кредит будет расти за счет дефицита у государства, дефицита у существующих заемщиков и высокого спроса на льготные кредиты. Итог: кредит будет расти только для выплаты повышенных процентов, но почти ничего не создавать в экономике, кроме новых денег.

▪️при очень высокой ставке часть заемщиков перестанет инвестировать и возвращать деньги акционерам (=снижение предложения), какая-то часть обанкротится (=снижение предложения), многие переложат издержки на потребителя (=инфляция), все перестанут досрочно гасить кредиты по низким ставкам (=рост объема денег).

▪️государство и компании уже перекладывают в цены свои издержки, что отчасти влияет на повышенную инфляцию сейчас. Индексации налогов, тарифов, цены на авто, такси, самолеты, связь, аренду жилья... - все, где в ценообразовании участвуют ставки, лизинг, выбор между арендой и покупкой в кредит.

Банк России все это, конечно, учтет 7 июня...

2️⃣ Акции падали две недели по ускоряющейся траектории до -12% от максимума 3500 по индексу Мосбиржи (сейчас -10% 3150). Было два повода: 1) ожидания повышения ставки и распродажа на рынке ОФЗ; 2) повышение налогов.

Рост налога на прибыль с 20 до 25% не так страшен, хотя именно он формирует основную сумму изъятий (1,5 трлн или меньше 1% ВВП). Все собранное вернётся в экономику и доходы компаний.

Увеличение ставок и прогрессии по НДФЛ на первый взгляд не очень значимы: ставка +2% сверх 2,4 млн, +3% с 5 млн, +5% с 20 млн и +7% до 22% с 50 млн руб. годового дохода. А для всех инвестиционных доходов, дивидендов и процентов ставка +2% до 15% только в промежутке от 2,4 до 5 млн.

Но здесь важнее то, что HNWI с доходом от 50 млн лишатся инвестиционных льгот. До половины средств на брокерских счетах у инвесторов с >100 млн. Многие захотят воспользоваться льготами в 2024: продать акции и паи, где прошло3-5 лет с момента покупки, закрыть ИИС. (В комментариях подсказали, что в Думу внесли законопроект без исключений для ИИС и 3г ЛДВ) Кто-то захочет создать собственный ЗПИФ или личный фонд (для оптимизации налогообложения).

💡На этом фоне потенциал может быть ограничен у акций, которые выросли относительно2021 2019 г. Но в целом рынок будет поддерживать общее увеличение рублей в экономике и перетоки средств из депозитов, особенно когда ДКП развернется.

Накопленное отставание рынка ОФЗ от акций ~40% на периоде 2/4/5 лет может перестать расширяться. 15% годовых в длинных ОФЗ теперь предполагает доход 40-50% при снижении ставок до 10-12%.

@truevalue

Некоторые подтвердили ожидания повышением ставок по депозитам:

▪️Сбер 18% на 6-7 месяцев с выплатой в конце срока = 17,2% годовых ежемесячно, но только для новых средств. Для остальных средств и сроков ставки значимо ниже (11-14%)

▪️Тинькофф 17% на 12 месяцев с выплатой в конце срока = 15,8% годовых ежемесячно. Для других сроков честные 15% годовых.

Макроэкономисты пока не так уверены в повышении ставки 7 июня. Интрига в любом случае будет, если не по ставке, то в обосновании решения.

Полагаю, что сохранение ставки на 16% или повышение до 17% уже мало на что повлияет. Такие ставки уже во многом проинфляционные. Хотя в одном краткосрочно дезинфляционны - курс рубля может продолжить укрепляться.

Задача ДКП, чтобы ставка поддерживала положительную реальную доходность в рублях, выполняется и при ставке 10% и инфляция 5-8%.

💡Представим, что происходит при повышении ставки до экстремальных 20% и выше:

▪️прирост рублевых депозитов только за счет начисления процентов будет стремиться к 15-20%, что выше официальных прогнозов. Но для этого кто-то должен брать в долг тот же самый прирост средств в экономике.

▪️тогда прирост объема кредита также будет высоким 15-20%. На приток рублей из-за рубежа не стоит рассчитывать, а значит кредит будет расти за счет дефицита у государства, дефицита у существующих заемщиков и высокого спроса на льготные кредиты. Итог: кредит будет расти только для выплаты повышенных процентов, но почти ничего не создавать в экономике, кроме новых денег.

▪️при очень высокой ставке часть заемщиков перестанет инвестировать и возвращать деньги акционерам (=снижение предложения), какая-то часть обанкротится (=снижение предложения), многие переложат издержки на потребителя (=инфляция), все перестанут досрочно гасить кредиты по низким ставкам (=рост объема денег).

▪️государство и компании уже перекладывают в цены свои издержки, что отчасти влияет на повышенную инфляцию сейчас. Индексации налогов, тарифов, цены на авто, такси, самолеты, связь, аренду жилья... - все, где в ценообразовании участвуют ставки, лизинг, выбор между арендой и покупкой в кредит.

Банк России все это, конечно, учтет 7 июня...

2️⃣ Акции падали две недели по ускоряющейся траектории до -12% от максимума 3500 по индексу Мосбиржи (сейчас -10% 3150). Было два повода: 1) ожидания повышения ставки и распродажа на рынке ОФЗ; 2) повышение налогов.

Рост налога на прибыль с 20 до 25% не так страшен, хотя именно он формирует основную сумму изъятий (1,5 трлн или меньше 1% ВВП). Все собранное вернётся в экономику и доходы компаний.

Увеличение ставок и прогрессии по НДФЛ на первый взгляд не очень значимы: ставка +2% сверх 2,4 млн, +3% с 5 млн, +5% с 20 млн и +7% до 22% с 50 млн руб. годового дохода. А для всех инвестиционных доходов, дивидендов и процентов ставка +2% до 15% только в промежутке от 2,4 до 5 млн.

Но здесь важнее то, что HNWI с доходом от 50 млн лишатся инвестиционных льгот. До половины средств на брокерских счетах у инвесторов с >100 млн. Многие захотят воспользоваться льготами в 2024: продать акции и паи, где прошло

💡На этом фоне потенциал может быть ограничен у акций, которые выросли относительно

Накопленное отставание рынка ОФЗ от акций ~40% на периоде 2/4/5 лет может перестать расширяться. 15% годовых в длинных ОФЗ теперь предполагает доход 40-50% при снижении ставок до 10-12%.

@truevalue

{kind=link}

👍90👎2

Рынок акций: объемы торгов, цены от max-min и ликвидность в топ-100.

Накануне 3 июня на падении до 4% по индексу прошел один из максимальных объемов на рынке за 2 года - 175 млрд руб., в том числе 40 млрд вне индекса Мосбиржи. Средний оборот сейчас ~100 млрд в день, из них до 1/3 приходится на акции, не входящие в основной индекс Мосбиржи (до 2022 объемов вне индекса почти не было).

Топ-10 акций по ликвидности имеют оборот 2-8 млрд руб. в день. Чтобы попасть в топ-100 нужно иметь средний оборот от 0,2 млрд в день. В 2021 году такой оборот был только у топ-50 акций.

Среди внеиндексных акций много таких, где объем торгов за 100 дней превышает доступный Free Float в 4-5 раз. То есть инвесторы по несколько раз за небольшой период входят и выходят из позиции. Понятно, что движения в таких акциях не всегда зависят от фундаментальной оценки, а больше – от настроений толпы. В общем, нужно быть осторожнее с такими акциями. Многие из них или перекуплены, или перепроданы.

По индексу рынок на 10% ниже максимума две недели назад и на 27% ниже максимума 2021 г. Где-то заслуженно, а где-то уже нет. В любом случае снижение рынка - повод снизить в портфеле долю денег и менее рисковых активов в пользу более рисковых.

@truevalue

Накануне 3 июня на падении до 4% по индексу прошел один из максимальных объемов на рынке за 2 года - 175 млрд руб., в том числе 40 млрд вне индекса Мосбиржи. Средний оборот сейчас ~100 млрд в день, из них до 1/3 приходится на акции, не входящие в основной индекс Мосбиржи (до 2022 объемов вне индекса почти не было).

Топ-10 акций по ликвидности имеют оборот 2-8 млрд руб. в день. Чтобы попасть в топ-100 нужно иметь средний оборот от 0,2 млрд в день. В 2021 году такой оборот был только у топ-50 акций.

Среди внеиндексных акций много таких, где объем торгов за 100 дней превышает доступный Free Float в 4-5 раз. То есть инвесторы по несколько раз за небольшой период входят и выходят из позиции. Понятно, что движения в таких акциях не всегда зависят от фундаментальной оценки, а больше – от настроений толпы. В общем, нужно быть осторожнее с такими акциями. Многие из них или перекуплены, или перепроданы.

По индексу рынок на 10% ниже максимума две недели назад и на 27% ниже максимума 2021 г. Где-то заслуженно, а где-то уже нет. В любом случае снижение рынка - повод снизить в портфеле долю денег и менее рисковых активов в пользу более рисковых.

@truevalue

👍84👎2

ПМЭФ. 10 пунктов, озвученных на пленарном заседании, я бы свёл к трем:

1️⃣ Уточнение целей по макропараметрам. Рост несырьевого экспорта +60% и снижение импорта к ВВП с 19% до 17% с 2023 к 2030 г.

– Из всех пунктов к этому больше вопросов. Снижение импорта немного странная цель в историческом аспекте - доля импорта уменьшалась у нас только при значимом ослаблении курса рубля. Лучше все-таки брать от мира больше и дешевле за счет реального укрепления рубля. Экспорт - это издержки, импорт - это реальные выгоды #MMT

Понятно, что здесь история о другом – ВВП должен расти быстрее импорта за счет импортозамещения многих вещей.

Но куда будет уходить разница между экспортом и импортом - снова в накопление иностранных активов как всю прошлую историю России? По моим расчетам, экспорт останется ~23% ВВП за счет снижения сырьевой ($319 млрд) и ускоренного роста несырьевой части ($146 млрд в 2023). Тогда торговый баланс и отток капитала вырастет с 4% в 2023 до 5-6% ВВП.

Как будто здесь ничего не поменяется и реальные издержки России относительно мира будут близки к среднему в период 2012-2021 ~7% ВВП.

2️⃣ "Экономика предложения" будет реализовываться путем насыщения современными технологиями и инновациями, цифровой платформенной революции, усиления роли малого и среднего бизнеса, креативной индустрии (6% ВВП к 2030), но главное - развития потенциала регионов (перспективные точки роста и мастер-планы 200 городов, включая все региональные центры), включая внутренний туризм (5% ВВП к 2030) и ИЖС (широкая семейная ипотека для семей с 2-мя детьми останется для строительства своих домов).

И все это должно финансироваться за счет развития рынка капитала (капитализация фондового рынка 2х до 2/3 ВВП к 2030) и долгосрочных сбережений граждан, частично за счет переноса головных структур крупнейших корпораций в регионы.

– Здесь все замечательно, нет вопросов, кроме роли бюджета (привет от MMT) и долгового рынка в финансировании.

3️⃣ Повышение производительности труда за счет опережающего роста зарплат... и связанных с этим снижения бедности, сокращения неравенства, роста доходов семей.

– Кажется, это тоже все реально - опережающий рост реальных доходов у широкого круга сам по себе увеличивает спрос на товары и услуги с большей добавленной стоимостью и стимулы для инвестиций и роста производительности. Важно, чтобы предложение поспевало за спросом, а конкуренция и регулирование не позволяли переносить рост издержек в цены, но требовали креативить с производительностью.

Идея в целом перекликается с основной программой ММТ для развитых стран (программы гарантированной занятости Job Guarantee). У нас безработица низкая, поэтому важнее таргетировать реальные зарплаты, чем занятость.

💡По всем пунктам главное выбрать правильный маршрут с точки зрения валютного курса. Чтобы рост всех метрик обеспечивался относительно стабильным курсом рубля, а благосостояние повышалось относительно остального мира в том числе за счет укрепления рубля в реальном выражении.

PS.

О ММТ, кстати, вспомнили в дискуссии "Финансовый суверенитет и макроэкономика" см. 01:01:00 Александр Галушка (если кто подскажет о какой книге по ММТ от Финансового Университета он упомянул, буду благодарен)

По поводу креативной индустрии, китайский бизнесмен на сессии о блогосферной революции привел объем продаж товаров с помощью блогинга в Китае 4,9 трлн юаней и сравнил с российским ВВП ~12 трлн юаней (в Китае такие продажи растут на 30% в год, а ВВП в 2023 ~126 трлн).

- Задумался, как оценить роль макро-телеграма в экономике?!

@truevalue

1️⃣ Уточнение целей по макропараметрам. Рост несырьевого экспорта +60% и снижение импорта к ВВП с 19% до 17% с 2023 к 2030 г.

– Из всех пунктов к этому больше вопросов. Снижение импорта немного странная цель в историческом аспекте - доля импорта уменьшалась у нас только при значимом ослаблении курса рубля. Лучше все-таки брать от мира больше и дешевле за счет реального укрепления рубля. Экспорт - это издержки, импорт - это реальные выгоды #MMT

Понятно, что здесь история о другом – ВВП должен расти быстрее импорта за счет импортозамещения многих вещей.

Но куда будет уходить разница между экспортом и импортом - снова в накопление иностранных активов как всю прошлую историю России? По моим расчетам, экспорт останется ~23% ВВП за счет снижения сырьевой ($319 млрд) и ускоренного роста несырьевой части ($146 млрд в 2023). Тогда торговый баланс и отток капитала вырастет с 4% в 2023 до 5-6% ВВП.

Как будто здесь ничего не поменяется и реальные издержки России относительно мира будут близки к среднему в период 2012-2021 ~7% ВВП.

2️⃣ "Экономика предложения" будет реализовываться путем насыщения современными технологиями и инновациями, цифровой платформенной революции, усиления роли малого и среднего бизнеса, креативной индустрии (6% ВВП к 2030), но главное - развития потенциала регионов (перспективные точки роста и мастер-планы 200 городов, включая все региональные центры), включая внутренний туризм (5% ВВП к 2030) и ИЖС (широкая семейная ипотека для семей с 2-мя детьми останется для строительства своих домов).

И все это должно финансироваться за счет развития рынка капитала (капитализация фондового рынка 2х до 2/3 ВВП к 2030) и долгосрочных сбережений граждан, частично за счет переноса головных структур крупнейших корпораций в регионы.

– Здесь все замечательно, нет вопросов, кроме роли бюджета (привет от MMT) и долгового рынка в финансировании.

3️⃣ Повышение производительности труда за счет опережающего роста зарплат... и связанных с этим снижения бедности, сокращения неравенства, роста доходов семей.

– Кажется, это тоже все реально - опережающий рост реальных доходов у широкого круга сам по себе увеличивает спрос на товары и услуги с большей добавленной стоимостью и стимулы для инвестиций и роста производительности. Важно, чтобы предложение поспевало за спросом, а конкуренция и регулирование не позволяли переносить рост издержек в цены, но требовали креативить с производительностью.

Идея в целом перекликается с основной программой ММТ для развитых стран (программы гарантированной занятости Job Guarantee). У нас безработица низкая, поэтому важнее таргетировать реальные зарплаты, чем занятость.

💡По всем пунктам главное выбрать правильный маршрут с точки зрения валютного курса. Чтобы рост всех метрик обеспечивался относительно стабильным курсом рубля, а благосостояние повышалось относительно остального мира в том числе за счет укрепления рубля в реальном выражении.

PS.

О ММТ, кстати, вспомнили в дискуссии "Финансовый суверенитет и макроэкономика" см. 01:01:00 Александр Галушка (если кто подскажет о какой книге по ММТ от Финансового Университета он упомянул, буду благодарен)

По поводу креативной индустрии, китайский бизнесмен на сессии о блогосферной революции привел объем продаж товаров с помощью блогинга в Китае 4,9 трлн юаней и сравнил с российским ВВП ~12 трлн юаней (в Китае такие продажи растут на 30% в год, а ВВП в 2023 ~126 трлн).

- Задумался, как оценить роль макро-телеграма в экономике?!

@truevalue

RUTUBE

Финансовый суверенитет и макроэкономика: практические шаги и стратегические цели

"Стратегическая сессия Фонда Росконгресс. В условиях беспрецедентного санкционного давления формирование и укрепление финансового

суверенитета – приоритетная задача. Обеспечение экономики страны достаточными для

развития финансовыми ресурсами, сбалансированная…

суверенитета – приоритетная задача. Обеспечение экономики страны достаточными для

развития финансовыми ресурсами, сбалансированная…

👍51👎3

Доллар-евро всё...

Сохраним на память график №1, который завтра станет неактуальным. Торги на Мосбирже по USD и EUR прекратятся, но останутся по юаню CNY. В последние месяцы объемы были >200 млрд руб. в день по юаню и <200 млрд по USD+EUR на бирже.

График №2 по внебиржевому кассовому обороту валютного рынка станет основным для определения официального курса USD и EUR. Банк России публикует эти обороты с октября 2022. На USD+EUR приходится ~100 млрд руб. в день, на юань - меньше.

График №3 по открытому интересу на фьючерсном рынке может существенно измениться после экспирации 20 июня. Здесь открыто позиций на >600 млрд руб. в USD, <200 млрд в EUR, >400 млрд в CNY. Физлица открыли сейчас максимальный в истории нетто-лонг по валюте >130 млрд руб. В отсутствие торгов экспирация пройдет по официальному курсу ЦБ.

График №4 по курсу USD в разных валютах/золоте с учетом мировых кросс-курсов будет самым интересным. Скорее всего, увидим существенные отклонения между валютами, как это произошло с гонконгским долларом в 2024. HKDRUB в России стал никому ненужным и торгуется с 10% дисконтом по 81 руб. за USD.

💡Мосбиржа потеряет часть доходов от валютного и фьючерсного рынка, но в целом некритично.

🇨🇳 Основными бенефициарами станут два китайских банка БЭНК ОФ ЧАЙНА (№2309) и АйСиБиСи Банк (№3475), если не испугаются вторичных санкций. Они дружно растут по активам (уже по 570 млрд руб.), никого не кредитуют и также дружно зарабатывают до 40% годовых на капитал.

Почти все активы этих двух банков высоколиквидные и выросли в 2 раза за год - быстрее всех. Можно понаблюдать за динамикой в рейтинге банков. Судя по всему, они дают основную юаневую ликвидность в системе, и с ней все стало в порядке теперь.

Что касается недружественных валют, то их доля в расчетах за экспорт-импорт опустилась до ~20% (см. обзор рисков финрынков стр.5). А с такими санкциями может скоро обнулиться.

@truevalue

Сохраним на память график №1, который завтра станет неактуальным. Торги на Мосбирже по USD и EUR прекратятся, но останутся по юаню CNY. В последние месяцы объемы были >200 млрд руб. в день по юаню и <200 млрд по USD+EUR на бирже.

График №2 по внебиржевому кассовому обороту валютного рынка станет основным для определения официального курса USD и EUR. Банк России публикует эти обороты с октября 2022. На USD+EUR приходится ~100 млрд руб. в день, на юань - меньше.

График №3 по открытому интересу на фьючерсном рынке может существенно измениться после экспирации 20 июня. Здесь открыто позиций на >600 млрд руб. в USD, <200 млрд в EUR, >400 млрд в CNY. Физлица открыли сейчас максимальный в истории нетто-лонг по валюте >130 млрд руб. В отсутствие торгов экспирация пройдет по официальному курсу ЦБ.

График №4 по курсу USD в разных валютах/золоте с учетом мировых кросс-курсов будет самым интересным. Скорее всего, увидим существенные отклонения между валютами, как это произошло с гонконгским долларом в 2024. HKDRUB в России стал никому ненужным и торгуется с 10% дисконтом по 81 руб. за USD.

💡Мосбиржа потеряет часть доходов от валютного и фьючерсного рынка, но в целом некритично.

🇨🇳 Основными бенефициарами станут два китайских банка БЭНК ОФ ЧАЙНА (№2309) и АйСиБиСи Банк (№3475), если не испугаются вторичных санкций. Они дружно растут по активам (уже по 570 млрд руб.), никого не кредитуют и также дружно зарабатывают до 40% годовых на капитал.

Почти все активы этих двух банков высоколиквидные и выросли в 2 раза за год - быстрее всех. Можно понаблюдать за динамикой в рейтинге банков. Судя по всему, они дают основную юаневую ликвидность в системе, и с ней все стало в порядке теперь.

Что касается недружественных валют, то их доля в расчетах за экспорт-импорт опустилась до ~20% (см. обзор рисков финрынков стр.5). А с такими санкциями может скоро обнулиться.

@truevalue

👍98

Инфляция за май 0,74% внешне выглядит ужасающей, особенно когда пересчитывают в 10-11% SAAR. Неужели ключевая ставка недостаточно высока?! А может метрики сезонного сглаживания устарели? Ведь медианная инфляция снижается, как и ожидалось в декабре.

Берем историю средних потребительских цен (сейчас 566 товаров и услуг), их вес в корзине ИПЦ и рассчитываем вклад каждого товара в индекс. Сумма обычно выше официального индекса на гедонистические оценки. Когда качество товаров улучшается, Росстат уменьшает динамику средних цен для расчета индекса: Изменение средних цен на товары отличается по своему экономическому содержанию от индексов цен на эти товары, так как учитывает не только ценовой фактор, но и структурные, ассортиментные сдвиги.

▪️В мае разница между индексом и ценами неожиданно оказалась 0, что завысило индекс цен до 0,13%, если взять среднюю за год.

Что ещё внесло вклад в майский ИПЦ:

▪️услуги 0,39% из 0,74%, в том числе туристические услуги 0,29% (поездки, перелеты - вес >5% в корзине). Макс. вклад туризма в истории за счет поездки на Черноморское побережье - она появилась в ИПЦ с 2023 и в мае внесла 0,13% в индекс (цены +24% м/м, +12% г/г до 61 тыс., вес 0,5%).

▪️Овощи и фрукты снизились меньше, чем обычно -0,06% (вес <5%). Дефляцию огурца и помидора сократили картофель 0,09% и яблоки 0,04%. Картофель сезонно скакнул на макс. с 2017 +29% м/м (+10% г/г).

▪️Индексация утилизационного сбора 2 месяца повышает цены на авто - вклад 0,08% в апреле и 0,05% в мае при весе ~5%.

Медианная инфляция снизилась до 6,2% в год в мае по широкой корзине (566) и стабильна ~5,2% в среднем за 8 недель по узкой (110 товаров). За последнюю неделю медиана лишь 0,06% = 3,2% годовых.

💡Всплеск индекса обязан сезонным или техническим факторам. Ослабление рубля в 2023 только с новым сезоном дошло до туризма. Эффект курса и стоимости авиаперевозок скоро сойдет на 0, а за ним и индекс цен. Но недостаток предложения внутренних туристических услуг высокой ставкой не компенсировать, разве что льготным кредитованием.

@truevalue

Берем историю средних потребительских цен (сейчас 566 товаров и услуг), их вес в корзине ИПЦ и рассчитываем вклад каждого товара в индекс. Сумма обычно выше официального индекса на гедонистические оценки. Когда качество товаров улучшается, Росстат уменьшает динамику средних цен для расчета индекса: Изменение средних цен на товары отличается по своему экономическому содержанию от индексов цен на эти товары, так как учитывает не только ценовой фактор, но и структурные, ассортиментные сдвиги.

▪️В мае разница между индексом и ценами неожиданно оказалась 0, что завысило индекс цен до 0,13%, если взять среднюю за год.

Что ещё внесло вклад в майский ИПЦ:

▪️услуги 0,39% из 0,74%, в том числе туристические услуги 0,29% (поездки, перелеты - вес >5% в корзине). Макс. вклад туризма в истории за счет поездки на Черноморское побережье - она появилась в ИПЦ с 2023 и в мае внесла 0,13% в индекс (цены +24% м/м, +12% г/г до 61 тыс., вес 0,5%).

▪️Овощи и фрукты снизились меньше, чем обычно -0,06% (вес <5%). Дефляцию огурца и помидора сократили картофель 0,09% и яблоки 0,04%. Картофель сезонно скакнул на макс. с 2017 +29% м/м (+10% г/г).

▪️Индексация утилизационного сбора 2 месяца повышает цены на авто - вклад 0,08% в апреле и 0,05% в мае при весе ~5%.

Медианная инфляция снизилась до 6,2% в год в мае по широкой корзине (566) и стабильна ~5,2% в среднем за 8 недель по узкой (110 товаров). За последнюю неделю медиана лишь 0,06% = 3,2% годовых.

💡Всплеск индекса обязан сезонным или техническим факторам. Ослабление рубля в 2023 только с новым сезоном дошло до туризма. Эффект курса и стоимости авиаперевозок скоро сойдет на 0, а за ним и индекс цен. Но недостаток предложения внутренних туристических услуг высокой ставкой не компенсировать, разве что льготным кредитованием.

@truevalue

👍81👎5