Segezha. Отчёт за l полугодие и ll квартал.

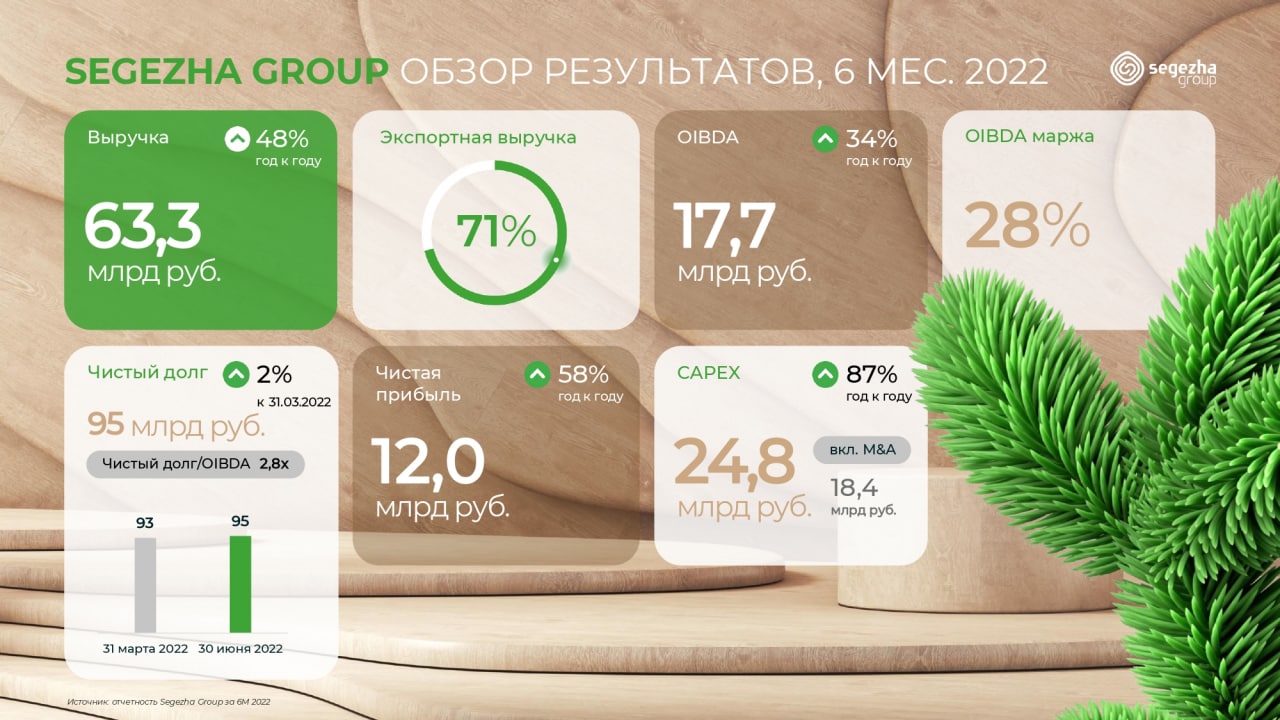

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

👍49🔥13🤔7👏2

Segezha финансовые результаты

Показатели III квартала:

- Выручка в III квартале снизилась на 6,1% г/г до 24,1 млрд руб.

- Показатель OIBDA сократился на 69,8% г/г до 2579 млн руб. Рентабельность OIBDA просела до 10,7% (33,3% годом ранее)

- Чистый убыток за квартал составил -5 млрд руб. против прибыли в 1,4 млрд руб. в III квартале 2021 г.

Показатели 9 месяцев 2022

- Выручка увеличилась на 28% г/г, до 87,4 млрд руб.

- OIBDA составила 20,3 млрд руб. (снижение на 7% г/г)

- Рентабельность по OIBDA составила 23%.

- Чистая прибыль составила 7,0 млрд руб., снизившись на 37% г/г, вслед за снижением операционной прибыли.

- Чистый долг на 30.09.2022 г. составил 97,4 млрд руб., оставшись практически на уровне 30.06.2022 г.

- САРЕХ снизился на 30% г/г, до 9,0 млрд руб.

Планы

Segezha Group получил и сейчас изучает несколько предложений со стороны потенциальных покупателей своих активов в Европе, сообщил журналистам президент Segezha Михаил Шамолин.

"Мы европейские активы всегда рассматривали не столько как атрибут EBITDA, прибыльности, сколько как канал продаж нашей бумаги на европейском рынке. Этот канал сейчас закрылся, мы свои объемы бумаги вынуждены перераспределять по другим рынкам глобально, а, соответственно, актив пока находится в таком подвешенном состоянии. Что будет дальше происходить, трудно сказать, мы разные авеню как бы исследуем. В том числе получили несколько предложений о продаже этих активов. Сейчас рассматриваем, имеет это смысл или нет. Возможно создание совместных предприятий с нашей миноритарной долей с другими партнерами, которые не ограничены ни добровольными, ни принудительными санкциями. Поэтому будем смотреть", - рассказал глава Segezha.

МНЕНИЕ

Результаты ожидаемо слабые. Компания в III квартале понесла потери от крепкого рубля, а также от роста издержек, связанных с перенаправлением продукции из ЕС на другие рынки. Также на финансовые показатели негативно влияет рост процентных ставок и увеличение долговой нагрузки. В III квартале отношение чистый долг/OIBDA поднялось до 3,5х против 2,1х годом ранее. Процентные расходы выросли в 2 раза г/г до 3,1 млрд руб. В III квартале компания также отразила убыток от валютных переоценок на 2 млрд руб.

По технике бумага выглядит также слабо, как и отчёт. Поддержкой выступал уровень 4.8₽, но на неделе он был пробит и сегодня акция лежит на уровне 4.7. Если и этот уровень не удержится, то вырастают шансы ретеста ист.лоя - 4.4₽. Поводов для лонга пока не просматривается, хотя для долгосрочной инвестиции с горизонтом лет на 5, текущие уровни несомненно представляют интерес.

#sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Показатели III квартала:

- Выручка в III квартале снизилась на 6,1% г/г до 24,1 млрд руб.

- Показатель OIBDA сократился на 69,8% г/г до 2579 млн руб. Рентабельность OIBDA просела до 10,7% (33,3% годом ранее)

- Чистый убыток за квартал составил -5 млрд руб. против прибыли в 1,4 млрд руб. в III квартале 2021 г.

Показатели 9 месяцев 2022

- Выручка увеличилась на 28% г/г, до 87,4 млрд руб.

- OIBDA составила 20,3 млрд руб. (снижение на 7% г/г)

- Рентабельность по OIBDA составила 23%.

- Чистая прибыль составила 7,0 млрд руб., снизившись на 37% г/г, вслед за снижением операционной прибыли.

- Чистый долг на 30.09.2022 г. составил 97,4 млрд руб., оставшись практически на уровне 30.06.2022 г.

- САРЕХ снизился на 30% г/г, до 9,0 млрд руб.

Планы

Segezha Group получил и сейчас изучает несколько предложений со стороны потенциальных покупателей своих активов в Европе, сообщил журналистам президент Segezha Михаил Шамолин.

"Мы европейские активы всегда рассматривали не столько как атрибут EBITDA, прибыльности, сколько как канал продаж нашей бумаги на европейском рынке. Этот канал сейчас закрылся, мы свои объемы бумаги вынуждены перераспределять по другим рынкам глобально, а, соответственно, актив пока находится в таком подвешенном состоянии. Что будет дальше происходить, трудно сказать, мы разные авеню как бы исследуем. В том числе получили несколько предложений о продаже этих активов. Сейчас рассматриваем, имеет это смысл или нет. Возможно создание совместных предприятий с нашей миноритарной долей с другими партнерами, которые не ограничены ни добровольными, ни принудительными санкциями. Поэтому будем смотреть", - рассказал глава Segezha.

МНЕНИЕ

Результаты ожидаемо слабые. Компания в III квартале понесла потери от крепкого рубля, а также от роста издержек, связанных с перенаправлением продукции из ЕС на другие рынки. Также на финансовые показатели негативно влияет рост процентных ставок и увеличение долговой нагрузки. В III квартале отношение чистый долг/OIBDA поднялось до 3,5х против 2,1х годом ранее. Процентные расходы выросли в 2 раза г/г до 3,1 млрд руб. В III квартале компания также отразила убыток от валютных переоценок на 2 млрд руб.

По технике бумага выглядит также слабо, как и отчёт. Поддержкой выступал уровень 4.8₽, но на неделе он был пробит и сегодня акция лежит на уровне 4.7. Если и этот уровень не удержится, то вырастают шансы ретеста ист.лоя - 4.4₽. Поводов для лонга пока не просматривается, хотя для долгосрочной инвестиции с горизонтом лет на 5, текущие уровни несомненно представляют интерес.

#sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

🔥16👍14👎6🤔5🤡1