20.05

Segezha

Финансовые результаты по МСФО за I квартал 2022 г.

Выручка за I квартал 2022 г. составила 35,6 млрд руб. (+96% г/г). Рост показателя преимущественно связан с увеличением объемов реализации и средних цен на продукцию, а также с эффектом от консолидации активов АО «НЛХК» и ООО «ИФР». Доля экспортной выручки существенно не изменилась и составила 70%.

OIBDA за I квартал 2022 г. выросла в 2,3 раза г/г и составила 11,8 млрд руб. Рост обусловлен увеличением выручки, а также эффективным операционным управлением издержками. Рост затрат, входящих в себестоимость, а также коммерческие и управленческие расходы, происходил значительно медленнее темпов роста выручки. Маржа OIBDA за I квартал 2022 г. составила 33% (+5 п.п. г/г).

В I квартале 2022 г. скорректированная чистая прибыль составила 3,7 млрд руб. (+63% г/г). Чистая прибыль была скорректирована на сумму переоценки справедливой стоимости валютно-процентных свопов в сумме -11,6 млрд руб.

Чистый долг вырос на 64% г/г, до 93,0 млрд руб., в связи с выплатами основной суммы по сделке M&A с ООО «ИФР» и промежуточных дивидендов за 9 месяцев 2021 г. Соотношение чистого долга к OIBDA снизилось до 2,6х против 2,9х на 31 марта 2021 г.

За I квартал 2022 г. капитальные инвестиции составили 3,9 млрд руб. (+1% г/г), из которых 63% направлены в новые проекты расширения мощностей, а 37% — на поддержание действующих активов. Объем инвестиций, направленный на завершение M&A по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

Дивиденды

В апреле 2022 года совет директоров группы рекомендовал общему собранию акционеров выплату финальных дивидендов по итогам 2021 года в размере 0,64 рублей на одну обыкновенную акцию. Всего на выплаты планируется направить более 10,04 млрд рублей.

- Дивидендная доходность: 7%

- Дата закрытия реестра: 02 июня 2022

- Последний день для покупки: 31 мая 2022

Итоги

Отчет достаточно хороший. В целом можно констатировать, что компания успешно адаптируется к "новой реальности" и показывает свою эффективность. Сильный рост финансовых метрик обусловлен покупкой ООО «ИнтерФорестРус» в IV квартале 2021 г., за счет этого компания улучшила результаты деревообрабатывающего сегмента — выручка направления выросла в 3,6 раза г/г, OIBDA — в 3,7 раза. Скорректированная чистая прибыль выросла на 63% г/г, однако как отмечают аналитики БКС, без учета корректировок Сегежа закончила квартал с чистым убытком в 7,9 млрд руб. Из-за переоценки валютных инструментов, убыток по курсовым разницам составил -5 млрд руб. против 0,6 млрд руб. прибыли годом ранее.

МНЕНИЕ

После февральского обвала и последующего за ним отскока, бумага отправилась в долгий и унылый боковик с проторговкой уровня 9. Поддержкой выступает уровень 8.5, который будет пробит после див.отсечки и вот где-то там стоит задуматься о покупке вдолгую достаточно качественного актива для тех, у кого ещё нет этой акции.

#segezha #sgzh

@trader_book

Посмотрим

Segezha

Финансовые результаты по МСФО за I квартал 2022 г.

Выручка за I квартал 2022 г. составила 35,6 млрд руб. (+96% г/г). Рост показателя преимущественно связан с увеличением объемов реализации и средних цен на продукцию, а также с эффектом от консолидации активов АО «НЛХК» и ООО «ИФР». Доля экспортной выручки существенно не изменилась и составила 70%.

OIBDA за I квартал 2022 г. выросла в 2,3 раза г/г и составила 11,8 млрд руб. Рост обусловлен увеличением выручки, а также эффективным операционным управлением издержками. Рост затрат, входящих в себестоимость, а также коммерческие и управленческие расходы, происходил значительно медленнее темпов роста выручки. Маржа OIBDA за I квартал 2022 г. составила 33% (+5 п.п. г/г).

В I квартале 2022 г. скорректированная чистая прибыль составила 3,7 млрд руб. (+63% г/г). Чистая прибыль была скорректирована на сумму переоценки справедливой стоимости валютно-процентных свопов в сумме -11,6 млрд руб.

Чистый долг вырос на 64% г/г, до 93,0 млрд руб., в связи с выплатами основной суммы по сделке M&A с ООО «ИФР» и промежуточных дивидендов за 9 месяцев 2021 г. Соотношение чистого долга к OIBDA снизилось до 2,6х против 2,9х на 31 марта 2021 г.

За I квартал 2022 г. капитальные инвестиции составили 3,9 млрд руб. (+1% г/г), из которых 63% направлены в новые проекты расширения мощностей, а 37% — на поддержание действующих активов. Объем инвестиций, направленный на завершение M&A по приобретению ООО «Интер Форест Рус», составил 18,4 млрд руб.

Дивиденды

В апреле 2022 года совет директоров группы рекомендовал общему собранию акционеров выплату финальных дивидендов по итогам 2021 года в размере 0,64 рублей на одну обыкновенную акцию. Всего на выплаты планируется направить более 10,04 млрд рублей.

- Дивидендная доходность: 7%

- Дата закрытия реестра: 02 июня 2022

- Последний день для покупки: 31 мая 2022

Итоги

Отчет достаточно хороший. В целом можно констатировать, что компания успешно адаптируется к "новой реальности" и показывает свою эффективность. Сильный рост финансовых метрик обусловлен покупкой ООО «ИнтерФорестРус» в IV квартале 2021 г., за счет этого компания улучшила результаты деревообрабатывающего сегмента — выручка направления выросла в 3,6 раза г/г, OIBDA — в 3,7 раза. Скорректированная чистая прибыль выросла на 63% г/г, однако как отмечают аналитики БКС, без учета корректировок Сегежа закончила квартал с чистым убытком в 7,9 млрд руб. Из-за переоценки валютных инструментов, убыток по курсовым разницам составил -5 млрд руб. против 0,6 млрд руб. прибыли годом ранее.

МНЕНИЕ

После февральского обвала и последующего за ним отскока, бумага отправилась в долгий и унылый боковик с проторговкой уровня 9. Поддержкой выступает уровень 8.5, который будет пробит после див.отсечки и вот где-то там стоит задуматься о покупке вдолгую достаточно качественного актива для тех, у кого ещё нет этой акции.

#segezha #sgzh

@trader_book

Посмотрим

{kind=link}

👍9👏2🤔1

Segezha. Отчёт за l полугодие и ll квартал.

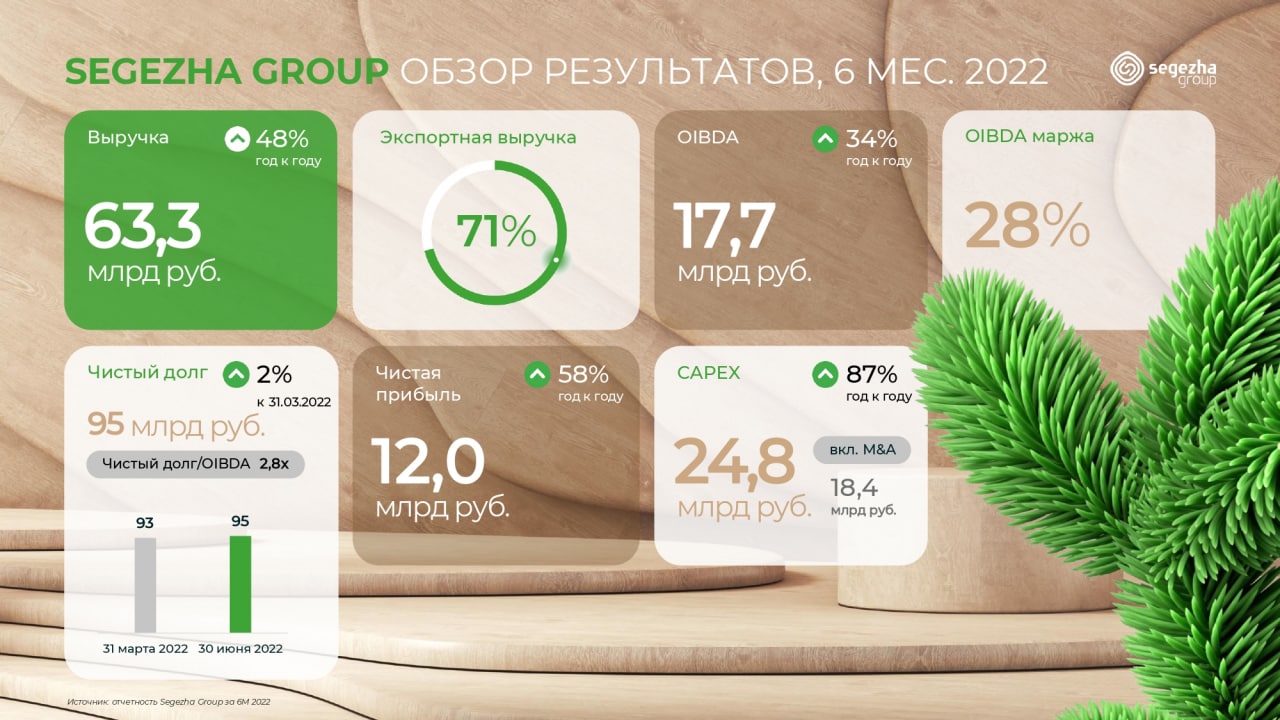

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

Segezha Group по итогам первого полугодия 2022 года увеличил показатель OIBDA по МСФО на 34% по сравнению с аналогичным периодом 2021 года, до 17,7 млрд рублей, за счет роста выручки и контроля над затратами, говорится в сообщении компании.

Рентабельность по OIBDA составила 28% против 31% в первом полугодии 2021 года. Снижение показателя на 3 процентных пункта произошло на фоне инфляции "как по основным сырьевым позициям, так и на предоставление сервиса и услуг по заготовке и перевозке круглого леса". Стоимость логистики увеличилась в 1,5-2 раза.

Выручка Segezha в январе-июне 2022 года выросла на 48% год к году и составила 63,3 млрд рублей "за счет увеличения средних цен реализации продукции группы, а также эффекта от консолидации активов" ("Новоенисейский лесохимический комплекс" и "Интер Форест Рус" вошли в состав Segezha в конце прошлого года).

Чистая прибыль Segezha увеличилась на 58% по сравнению с аналогичным периодом прошлого года, до 12 млрд руб., "на фоне роста операционной прибыли, а также положительного эффекта от курсовых разниц и валютно-процентных свопов".

Выручка Segezha во II квартале 2022 года составила 27,7 млрд рублей, увеличившись на 13% относительно II квартала 2021 года.

Показатель OIBDA во II квартале сократился на 28% - до 5,9 млрд рублей, в результате рентабельность по OIBDA составила 21,3% против 33,5% годом ранее.

Давление на показатель OIBDA во II квартале оказал курс рубля, пояснил вице-президент Segezha по финансам и инвестициям Ровшан Алиев. При этом выручка продолжала расти за счет больших объемов продаж после сезонного понижения в I квартале.

Ожидания

Менеджмент Segezha Group ожидает, что финансовые результаты компании по итогам 2022 года, с высокой долей вероятности, будут не хуже, чем в 2021 году, рассчитывает на постепенное ослабление курса рубля к концу III квартала - началу IV квартала и пока сохраняет планы по выплате дивидендов в соответствии с утвержденной дивидендной политикой, сообщил журналистам вице-президент компании по финансам и инвестициям Ровшан Алиев.

МНЕНИЕ

Если брать в целом результаты за полугодие и ll квартал, то отчёт смешанный, но если посмотреть только на полугодие, то он неплохой, насколько это возможно в нынешнее непростое время. Рост выручки был обеспечен ростом средних цен реализации и эффектом от приобретения активов в конце прошлого года. OIBDA увеличилась за счет выручки и благодаря контролю над затратами. Рентабельность незначительно сократилась из-за роста цен, а на чистую прибыль оказал эффект курсовых разниц.

По технике бумага с начала года находится в медвежьем тренде. Если не брать во внимание февральский пролив ниже 6.5₽, то поддержкой сегодня выступает уровень 7,5₽ и есть ощущение что +- все-таки это дно. Вчера в акции прошли исторические объемы, что предполагает смену тренда. При закреплении цены выше 8₽, откроется цель на закрытие гэпа - 9₽.

#segezha #sgzh

Посмотрим

@trader_book

👍 - покупать

👎 - продавать

🔥 - держать

🤔 - нет мнения

{kind=link}

👍49🔥13🤔7👏2