Forwarded from Трейдер book ПРОрынок (Олег Лукоев)

15.12.

Россети.

Ключевым событием на прошедшем в начале декабря МФЭС-2019, стало пленарное заседание «Цифровая трансформация: новые возможности для регионов и инвесторов» с участием министра энергетики РФ А. Новака.

Выступая с приветственным словом, министр подчеркнул, что внедрение передовых технологий в энергетике — это глобальный тренд. Уже есть промежуточные результаты пилотных проектов, которые свидетельствуют о правильности выбранной стратегии развития электросетевой инфраструктуры России.

Компания "Россети" первая из электроэнергетических компаний российского ТЭК, которая занялась разработкой и реализацией проектов цифровой трансформации.

_

"Россети" демонстрируют хорошую динамику финансовых показателей, как в текущем году, так и на протяжении последних двух лет. Мы также положительно оцениваем результаты компании по итогам девяти месяцев 2019 года. Повышение операционной эффективности, снижение издержек за счет применения цифровых технологий остаются нашим приоритетом. Выбранная нами долгосрочная стратегия развития призвана создавать наиболее благоприятные условия для наших акционеров и инвесторов", – это уже слова главы компании Павла Ливинского.

_

Теперь собственно к самим фин.показателям:

Чистая прибыль по итогам 9 месяцев 2019г. составила 97,1 млрд. рублей, это на 6,8% больше, чем за аналогичный период прошлого года. Выручка выросла на 19,8 млрд. рублей и составила 734,2 млрд. Чистый долг компании с начала года снизился на 11,5% и составил 382,5 млрд рублей.

До конца года осталось совсем немного времени, но уже сейчас можно констатировать, что текущий финансовый год для компании становится более чем неплохим,- растет выручка и чистая прибыль, и хотя результаты за четвертый квартал мы узнаем еще не скоро, исторически он всегда является одним из самых сильных для компании по финансовым показателям.

Большая часть дочерних компаний заплатят материнской компании специальные дивиденды, что также улучшат прогноз по компании на следующий год.

Правда есть и некоторые моменты вокруг дочек:

Инвесторы МРСК подозревают Россети в намеренном снижении капитализации дочерних компаний, а также попытке лишить их листинга на фоне планов масштабной консолидации, и пожаловались главе ЦБ на нарушения госхолдингом корпоративных процедур. В качестве крайней меры они предлагают исключение акций Россетей из высшего котировального списка Московской биржи.

И хотя реакции от Набиулиной мы еще не слышали, юристы считают, что требования миноритариев трудно выполнимы, поскольку госхолдинг формально не нарушает правил, но риски делистинга для владельцев МРСК присутствуют.

МНЕНИЕ:

С фундаментальной точки зрения компания смотрится привлекательной как на среднесрочном, так и на долгосрочном периоде.

Планируемая консолидация дочек, поднимет капитализацию Россетей в будущем и несмотря на значительный рост акций в текущем году, компания продолжает находится среди недооцененных и текущее расхождение может полностью нивелировать.

Инвестиционно, тут всё просто - покупка.

А вот спекулятиивно - несколько сложнее; рост прошлой недели получился весьма внушительным и у меня есть подозрение, что обычка уже не вернется на 1.22, а префка на 1.48, - не зря крупные игроки полгода накапливали бумагу и пролив не в их интересах, но если таковой и случится, то его нужно подбирать.

@trader_book

Посмотрим #россети @lukoev

Россети.

Ключевым событием на прошедшем в начале декабря МФЭС-2019, стало пленарное заседание «Цифровая трансформация: новые возможности для регионов и инвесторов» с участием министра энергетики РФ А. Новака.

Выступая с приветственным словом, министр подчеркнул, что внедрение передовых технологий в энергетике — это глобальный тренд. Уже есть промежуточные результаты пилотных проектов, которые свидетельствуют о правильности выбранной стратегии развития электросетевой инфраструктуры России.

Компания "Россети" первая из электроэнергетических компаний российского ТЭК, которая занялась разработкой и реализацией проектов цифровой трансформации.

_

"Россети" демонстрируют хорошую динамику финансовых показателей, как в текущем году, так и на протяжении последних двух лет. Мы также положительно оцениваем результаты компании по итогам девяти месяцев 2019 года. Повышение операционной эффективности, снижение издержек за счет применения цифровых технологий остаются нашим приоритетом. Выбранная нами долгосрочная стратегия развития призвана создавать наиболее благоприятные условия для наших акционеров и инвесторов", – это уже слова главы компании Павла Ливинского.

_

Теперь собственно к самим фин.показателям:

Чистая прибыль по итогам 9 месяцев 2019г. составила 97,1 млрд. рублей, это на 6,8% больше, чем за аналогичный период прошлого года. Выручка выросла на 19,8 млрд. рублей и составила 734,2 млрд. Чистый долг компании с начала года снизился на 11,5% и составил 382,5 млрд рублей.

До конца года осталось совсем немного времени, но уже сейчас можно констатировать, что текущий финансовый год для компании становится более чем неплохим,- растет выручка и чистая прибыль, и хотя результаты за четвертый квартал мы узнаем еще не скоро, исторически он всегда является одним из самых сильных для компании по финансовым показателям.

Большая часть дочерних компаний заплатят материнской компании специальные дивиденды, что также улучшат прогноз по компании на следующий год.

Правда есть и некоторые моменты вокруг дочек:

Инвесторы МРСК подозревают Россети в намеренном снижении капитализации дочерних компаний, а также попытке лишить их листинга на фоне планов масштабной консолидации, и пожаловались главе ЦБ на нарушения госхолдингом корпоративных процедур. В качестве крайней меры они предлагают исключение акций Россетей из высшего котировального списка Московской биржи.

И хотя реакции от Набиулиной мы еще не слышали, юристы считают, что требования миноритариев трудно выполнимы, поскольку госхолдинг формально не нарушает правил, но риски делистинга для владельцев МРСК присутствуют.

МНЕНИЕ:

С фундаментальной точки зрения компания смотрится привлекательной как на среднесрочном, так и на долгосрочном периоде.

Планируемая консолидация дочек, поднимет капитализацию Россетей в будущем и несмотря на значительный рост акций в текущем году, компания продолжает находится среди недооцененных и текущее расхождение может полностью нивелировать.

Инвестиционно, тут всё просто - покупка.

А вот спекулятиивно - несколько сложнее; рост прошлой недели получился весьма внушительным и у меня есть подозрение, что обычка уже не вернется на 1.22, а префка на 1.48, - не зря крупные игроки полгода накапливали бумагу и пролив не в их интересах, но если таковой и случится, то его нужно подбирать.

@trader_book

Посмотрим #россети @lukoev

21.12.

ТМК

ТМК я торговал еще по 190-200, в далеком 2008-м году, но после того, как бумага попала под кризисные распродажи (а тогда она не была шортовой), акция выпала на долгие годы из поля моего зрения, пока коллега из чата @trader_book_chat , не попросил её озвучить в прошлом декабре.

Тогда я её глянул,- понял, что ничего не пропустил за 10 лет, добросовестно выполнил просьбу коллеги),- написал вью и забыл про неё на год, пока на прошлой неделе не появилась новость, что министерство юстиции США одобрило сделку по покупке IPSCO Tubulars компанией Tenaris у ТМК, а это уже становится интересно.

Заглянул в архив, перечитал свое мнение годовалой давности, убедился, что опять ничего не пропустил, но новость, конечно же, достойна внимания, поэтому решил заново пересмотреть ТМК исходя из реалий сегодняшнего дня.

Итак:

_

Министерство юстиции США завершило рассмотрение предполагаемой сделки по покупке IPSCO Tubulars, Inc. компанией Tenaris у ПАО ТМК. Договор купли-продажи акций IPSCO Tubulars Inc. был подписан 22 марта 2019 года между ПАО ТМК и 100%-ой дочерней компанией Tenaris.

ТМК ожидает, что сделка по продаже IPSCO Tubulars Inc. будет завершена в самое ближайшее время.

Общая цена купли-продажи 100% акций IPSCO Tubulars составляет 1,209 миллиарда долларов США без учета денежных средств и долговых обязательств на балансе, но включает в себя 270 миллионов долларов США оборотного капитала.

_

Что продала ТМК?

IPSCO - Один из крупнейших производителей стальных труб и премиальных соединений в Северной Америке с мощностями по производству 1,39 миллиона тонн труб в год и работает преимущественно для нефтегазовой отрасли.

Неплохой актив, надо заметить, но..

В конце января 2019 года IPSCO сообщал, что планирует разместить около 23,3 миллиона своих акций по цене 20-23 доллара за бумагу, однако уже в феврале IPSCO объявил о переносе IPO из-за "плохих рыночных условий", а в апреле компания уведомила комиссию США по ценным бумагам и биржам (SEC) об отказе от размещения своих акций. Видимо, что-то пошло не так..

Кто покупатель?

Tenaris, занимает почти треть мирового рынка бесшовных труб нефтепромыслового сортамента, производя в целом 4,3 миллиона тонн бесшовных и 2,6 миллиона тонн сварных труб, с производствами расположенными в США, Аргентине, Бразилии, Канаде, Колумбии, Италии, Японии, Мексике, Румынии, и можно только поздравить компанию с таким приобретением, которое позволит расширить свои мощности главным образом в США.

Для ТМК продажа также выгодна,- она позволит компании сократить долг примерно на 40% с нынешних $2,8 млрд. Сейчас капитализация всей ТМК составляет около $920 млн, что обусловлено высокой долговой нагрузкой и рынок долго ждал этого события,- акция на этой новости отторговалась на рекордном историческом объеме, что может свидетельствовать о том, что под эту новость игроки более чем полгода собирали бумагу, а теперь решили зафиксировать свой профит на гэпе более чем в 20%. Неплохо.

Но ведь и покупатели нашлись.

МНЕНИЕ:

По факту новость может послужить драйвером для дальнейшего роста в район 65 руб., но..

Сказать - покупка, меня останавливает одна вещь:- ГЭП, а гэпы на нашем рынке закрываются в 99% случаях.

Поэтому, как инвестиционно, так и спекулятивно, к покупке стоит присматриваться на его закрытии - 51.5р.

Однако, существует вероятность, что ТМК войдет в тот редкий 1% и по принципу НКНХ бросит свой разрыв на долгие годы.

Надо смотреть, а если акция таки двинется вверх, то ключевым сопротивлением станет уровень 65р., где большинство спекулянтов начнёт фиксироваться и вот там можно попробовать (без фанатизма) лонг вдолгую.

@trader_book

Посмотрим #tmk @lukoev

ТМК

ТМК я торговал еще по 190-200, в далеком 2008-м году, но после того, как бумага попала под кризисные распродажи (а тогда она не была шортовой), акция выпала на долгие годы из поля моего зрения, пока коллега из чата @trader_book_chat , не попросил её озвучить в прошлом декабре.

Тогда я её глянул,- понял, что ничего не пропустил за 10 лет, добросовестно выполнил просьбу коллеги),- написал вью и забыл про неё на год, пока на прошлой неделе не появилась новость, что министерство юстиции США одобрило сделку по покупке IPSCO Tubulars компанией Tenaris у ТМК, а это уже становится интересно.

Заглянул в архив, перечитал свое мнение годовалой давности, убедился, что опять ничего не пропустил, но новость, конечно же, достойна внимания, поэтому решил заново пересмотреть ТМК исходя из реалий сегодняшнего дня.

Итак:

_

Министерство юстиции США завершило рассмотрение предполагаемой сделки по покупке IPSCO Tubulars, Inc. компанией Tenaris у ПАО ТМК. Договор купли-продажи акций IPSCO Tubulars Inc. был подписан 22 марта 2019 года между ПАО ТМК и 100%-ой дочерней компанией Tenaris.

ТМК ожидает, что сделка по продаже IPSCO Tubulars Inc. будет завершена в самое ближайшее время.

Общая цена купли-продажи 100% акций IPSCO Tubulars составляет 1,209 миллиарда долларов США без учета денежных средств и долговых обязательств на балансе, но включает в себя 270 миллионов долларов США оборотного капитала.

_

Что продала ТМК?

IPSCO - Один из крупнейших производителей стальных труб и премиальных соединений в Северной Америке с мощностями по производству 1,39 миллиона тонн труб в год и работает преимущественно для нефтегазовой отрасли.

Неплохой актив, надо заметить, но..

В конце января 2019 года IPSCO сообщал, что планирует разместить около 23,3 миллиона своих акций по цене 20-23 доллара за бумагу, однако уже в феврале IPSCO объявил о переносе IPO из-за "плохих рыночных условий", а в апреле компания уведомила комиссию США по ценным бумагам и биржам (SEC) об отказе от размещения своих акций. Видимо, что-то пошло не так..

Кто покупатель?

Tenaris, занимает почти треть мирового рынка бесшовных труб нефтепромыслового сортамента, производя в целом 4,3 миллиона тонн бесшовных и 2,6 миллиона тонн сварных труб, с производствами расположенными в США, Аргентине, Бразилии, Канаде, Колумбии, Италии, Японии, Мексике, Румынии, и можно только поздравить компанию с таким приобретением, которое позволит расширить свои мощности главным образом в США.

Для ТМК продажа также выгодна,- она позволит компании сократить долг примерно на 40% с нынешних $2,8 млрд. Сейчас капитализация всей ТМК составляет около $920 млн, что обусловлено высокой долговой нагрузкой и рынок долго ждал этого события,- акция на этой новости отторговалась на рекордном историческом объеме, что может свидетельствовать о том, что под эту новость игроки более чем полгода собирали бумагу, а теперь решили зафиксировать свой профит на гэпе более чем в 20%. Неплохо.

Но ведь и покупатели нашлись.

МНЕНИЕ:

По факту новость может послужить драйвером для дальнейшего роста в район 65 руб., но..

Сказать - покупка, меня останавливает одна вещь:- ГЭП, а гэпы на нашем рынке закрываются в 99% случаях.

Поэтому, как инвестиционно, так и спекулятивно, к покупке стоит присматриваться на его закрытии - 51.5р.

Однако, существует вероятность, что ТМК войдет в тот редкий 1% и по принципу НКНХ бросит свой разрыв на долгие годы.

Надо смотреть, а если акция таки двинется вверх, то ключевым сопротивлением станет уровень 65р., где большинство спекулянтов начнёт фиксироваться и вот там можно попробовать (без фанатизма) лонг вдолгую.

@trader_book

Посмотрим #tmk @lukoev

28.12.

Сургутнефтегаз.

Год подходит к завершению и несмотря на то, что я стараюсь делать обзоры разных компаний немного на будущее и уже не возвращаться больше к ним, а Сургут был озвучен пару месяцев назад (кому интересно может поискать в канале @trader_book ), всё-таки решил к нему вернуться, ведь его смело наряду с Газпромом можно назвать событием года, но если с нашим газовым монополистом более или менее всё понятно (акция фундаментально недооценена), то Сургут окружает масса слухов и домыслов, поэтому он более интересен и я постараюсь изложить свои мысли по данному эмитенту.

Итак, немного хронологии:

23.12., обычка обновила свой ист.хай и закрылась на 51.7р., показав при этом внушительный рост более чем на 6%. Результат префки оказался намного скромнее, но примечательно даже не это, а то, что в 15,20 акция в моменте провалилась на 2% и хотя боты маркет-мейкера среагировали быстро и наполовину откупили падение, всё это наталкивает на определенные мысли: префка слаба.

Понятное дело, что она "расшарена" меньше и объемы в ней ниже, но факт остаётся фактом:- "пришли" за обычкой и очередь в стакане на покупку стоит уже четвертый месяц, переодически откатываясь, дав бумаге немного остыть, накопить шортов и снова начинает скупку, а префка идет уже прицепом.

На следующий день всем известный брокер прислал алерт-рекомендацию: покупать обычку с целью 55 и комментарий к нему.

Цитата:

_

"Цена обыкновенных акций «Сургутнефтегаза» впервые за 13 лет превысила 50 руб., капитализация компании составила более 2 трлн руб. Несмотря на то, что рост произошел при отсутствии корпоративных новостей от компании, мы предполагаем, что основным поводом для такого роста послужило то, что некий крупный игрок реализовывает цель набора большого пакета для принятия участия в руководстве компании.

За весь 2019 год таких скачков было несколько, тем самым бумага выросла почти вдвое – на 95%, мы ожидаем аналогичной динамики и от 2020 года."

_

Это один из тех алертов, с которыми я согласен. Да, бумага продолжит расти в новом году, но хотел бы остановится на фразе о "неком крупном игроке". Рынок уже не первый месяц гадает, что происходит с акциями Сургута. Все знают про его "кубышку", и что он может купить почти любую компанию, и когда вбрасывается слух о покупке доли Алекперова в Лукойле, то у большинства возникает вопрос:- ну а почему нет?

Проходит время, слух опровергается, а акция растет и все продолжают гадать. Появляется новая версия:- "Загадочные покупатели акций Сургутнефтегаза - подшефные фонды Роснефти, в том числе фонд UCP Ильи Щербовича, сообщил источник из окружения Игоря Сечина."

Все такие снова:- ну а почему нет?

Не буду комментировать слухи, хотя всё это действительно похоже на "как вариант", ведь очевидно, что в первую очередь покупают обычку, а значит голоса, но случится ли какое-то слияние/поглощение, я не знаю и пока это скорее инфовбросы для любопытной публики, задающей вопросы, на которые ответы есть только у инсайдеров.

Но у меня есть своя версия:- почему никто не допускает простой мысли, что Сургут покупает сам себя, а средств у него на подобные действия более чем предостаточно. Это может быть необъявленным байбеком и компания в силу традиционной своей непрозрачности, просто "забы/ила" сообщить.

МНЕНИЕ:

Инвестиционно - покупка вдолгую.

Спекулятивно - также покупка вдолгую.

Вне зависимости от дальнейшего развития событий, для меня сейчас очевидно, что идет корнер - скупка всего, что предлагает рынок. Продают спекулянты, которые срубили 5-10% на движениях и фиксируют прибыль, а затем переворачиваются в шорт,( держать или покупать ведь ссыкатно, акция же "на хаях"), а потом кроют свои короткие позы, тем самым толкая бумагу еще выше.

А покупают инсайдеры и их цели мне не ведомы, но это явно не 20-30%.

Вывод:- самая лучшая стратегия для акций Сургута, купил-держи.

Цели? А ХЗ..

Это может быть и 100р., а на хорошем рыночном фоне так и вообще 150р, а денег у Сургута, как у дурака фантиков)

P.S.

Всех с наступающим 2020! 🎄

Здоровья, удачи и фин.благополучия как у Сургута! 💪😊

@trader_book

Посмотрим #сургут @lukoev

Сургутнефтегаз.

Год подходит к завершению и несмотря на то, что я стараюсь делать обзоры разных компаний немного на будущее и уже не возвращаться больше к ним, а Сургут был озвучен пару месяцев назад (кому интересно может поискать в канале @trader_book ), всё-таки решил к нему вернуться, ведь его смело наряду с Газпромом можно назвать событием года, но если с нашим газовым монополистом более или менее всё понятно (акция фундаментально недооценена), то Сургут окружает масса слухов и домыслов, поэтому он более интересен и я постараюсь изложить свои мысли по данному эмитенту.

Итак, немного хронологии:

23.12., обычка обновила свой ист.хай и закрылась на 51.7р., показав при этом внушительный рост более чем на 6%. Результат префки оказался намного скромнее, но примечательно даже не это, а то, что в 15,20 акция в моменте провалилась на 2% и хотя боты маркет-мейкера среагировали быстро и наполовину откупили падение, всё это наталкивает на определенные мысли: префка слаба.

Понятное дело, что она "расшарена" меньше и объемы в ней ниже, но факт остаётся фактом:- "пришли" за обычкой и очередь в стакане на покупку стоит уже четвертый месяц, переодически откатываясь, дав бумаге немного остыть, накопить шортов и снова начинает скупку, а префка идет уже прицепом.

На следующий день всем известный брокер прислал алерт-рекомендацию: покупать обычку с целью 55 и комментарий к нему.

Цитата:

_

"Цена обыкновенных акций «Сургутнефтегаза» впервые за 13 лет превысила 50 руб., капитализация компании составила более 2 трлн руб. Несмотря на то, что рост произошел при отсутствии корпоративных новостей от компании, мы предполагаем, что основным поводом для такого роста послужило то, что некий крупный игрок реализовывает цель набора большого пакета для принятия участия в руководстве компании.

За весь 2019 год таких скачков было несколько, тем самым бумага выросла почти вдвое – на 95%, мы ожидаем аналогичной динамики и от 2020 года."

_

Это один из тех алертов, с которыми я согласен. Да, бумага продолжит расти в новом году, но хотел бы остановится на фразе о "неком крупном игроке". Рынок уже не первый месяц гадает, что происходит с акциями Сургута. Все знают про его "кубышку", и что он может купить почти любую компанию, и когда вбрасывается слух о покупке доли Алекперова в Лукойле, то у большинства возникает вопрос:- ну а почему нет?

Проходит время, слух опровергается, а акция растет и все продолжают гадать. Появляется новая версия:- "Загадочные покупатели акций Сургутнефтегаза - подшефные фонды Роснефти, в том числе фонд UCP Ильи Щербовича, сообщил источник из окружения Игоря Сечина."

Все такие снова:- ну а почему нет?

Не буду комментировать слухи, хотя всё это действительно похоже на "как вариант", ведь очевидно, что в первую очередь покупают обычку, а значит голоса, но случится ли какое-то слияние/поглощение, я не знаю и пока это скорее инфовбросы для любопытной публики, задающей вопросы, на которые ответы есть только у инсайдеров.

Но у меня есть своя версия:- почему никто не допускает простой мысли, что Сургут покупает сам себя, а средств у него на подобные действия более чем предостаточно. Это может быть необъявленным байбеком и компания в силу традиционной своей непрозрачности, просто "забы/ила" сообщить.

МНЕНИЕ:

Инвестиционно - покупка вдолгую.

Спекулятивно - также покупка вдолгую.

Вне зависимости от дальнейшего развития событий, для меня сейчас очевидно, что идет корнер - скупка всего, что предлагает рынок. Продают спекулянты, которые срубили 5-10% на движениях и фиксируют прибыль, а затем переворачиваются в шорт,( держать или покупать ведь ссыкатно, акция же "на хаях"), а потом кроют свои короткие позы, тем самым толкая бумагу еще выше.

А покупают инсайдеры и их цели мне не ведомы, но это явно не 20-30%.

Вывод:- самая лучшая стратегия для акций Сургута, купил-держи.

Цели? А ХЗ..

Это может быть и 100р., а на хорошем рыночном фоне так и вообще 150р, а денег у Сургута, как у дурака фантиков)

P.S.

Всех с наступающим 2020! 🎄

Здоровья, удачи и фин.благополучия как у Сургута! 💪😊

@trader_book

Посмотрим #сургут @lukoev

Forwarded from Трейдер book ПРОрынок (Олег Лукоев)

01.01.

В ожидании БП.4.

Россия.

Решил закончить свой цикл "в ожидании БП".

Первые три заметки были написаны еще полгода назад и хотя некоторые моменты изложенные там, уже не актуальны, рекомендую их перечитать для общего понимания текущего обзора. Это можно сделать набрав в поиске канала @kabinet_tradera две буквы: БП.

Для тех, кому искать лень, поясню о чём идет речь:

Еще летом в чате @trader_book_chat , ко мне обратился коллега с вопросом:- ожидаю ли я БП, а если да, то когда?

На мой вопрос про термин БП, мне расшифровали:- Большой Пиздец.)

Ну а почему его нужно ожидать, я в принципе и сам догадался, вопрос тогда был распространён во многих чатах.

Но вот лето закончилось, осень прошла и наступил 2020.

А что мы имеем на сегодня?

Индекс ММВБ выше 3000 и мой прогноз до конца 2019г., данный еще весной, оправдался.(кому интересно, опять же, в поиске канала наберите цифру 3000).

БП уже никто не ждет и у нас на рынке бычий тренд и я прекрасно понимаю сетование коллеги из чата:-

"Год без коррекции.. Это как бэ печально чуть чуть".

Печально?))). Нет))), это делает профессию трейдера бесполезной на ближайшие пару лет))).

Сегодня любой человек купивший акции в прошлом январе, и не делавший более никаких телодвижений в виде купил/продал, по итогам года показал большую доходность, нежели большинство спекулянтов. Все перевороты из лонга в шорт и обратно, в лучшем случае выходили в безубыток, а любые коррекции в 2-3% выкупались.

А ведь основная задача трейдера обогнать индекс и показать результат лучше , но как это сделать, если по итогам года, индекс МосБиржи вырос на 29%., а если посчитать его полную доходность с дивидендами, то общий прирост составил 38%., а РТС за счет позитивной динамики рубля показал еще более внушительный рост - 56%, и все это при рублевой инфляции на конец года около 3%?

Как? По своему опыту скажу, что это сложно. Как шутит коллега из чата Роман:-"Трейдер вкалывает как проклятый, чтобы не работать"))).

Шутка конечно, но рынок нынче прост до банальности.

Профессионалый трейдинг хорошо работает в боковиках и на медвежьем рынке против толпы, но флэт давно закончился и наш рынок смотрит вверх. Так, что пришло время, к сожалению, курить бамбук).

Лучшая стратегия на таком рынке:- купил-держи.

Когда эта бычья вахх..каналья) закончится?

Думаю, что еще не скоро:- биржа рапортует о притоке свежих ден.средств, а брокеры о рекордном количестве открытий новых счетов, деньги дешевеют и публика выходит из валют, депозитов и скупает акции, пока в основном с высокой див.доходностью, но затем доберутся и до других.

Начинается жор и это начало нового цикла, который конечно же когда-нибудь закончится, вопрос когда..

Теперь собственно к БП.

Я, за свои 12 лет на рынке, много чего повидал, в том числе и кризис 2008, а выжил на нем только благодаря тому, что счет был небольшой, поэтому могу сказать, что это будет не так здорово, как многие себе представляют. Когда он придет(а он придет)), вдруг окажется, что денег ни у кого нет, по той простой причине, что все будут по уши в акциях с плечами и начнут ловить маржины.

Я понимаю подоплеку ожиданий БП:- на рынок пришли новые люди, с новыми деньгами и хотят купить по цене "как вчера"). Ан нет..

Ждут-пождут и вздохнув берут по текущим, не дождавшись мало-мальской коррекции, тем самым толкая цену еще выше.

Для полноценного БП необходимы определенные условия, а сейчас я просто их не вижу и горизонт чист, - в последний день торгов, индекс МосБиржи обновил исторический максимум и хотя сам год был закрыт не на хаях, мне думается, что новый год будет растущий.

Так, что пока всё неплохо, но и расслабляться не стоит, поэтому в следующей заметке попытаюсь попытаюсь разобрать предпосылки кризиса 2008, (а они были) и спрогнозировать будущий.

И хотя делать рыночные прогнозы, занятие неблагодарное, да и кризисы друг от друга отличаются и тригеры разные, но есть у них одна объединяющая черта:-

ОНИ НАЧИНАЮТСЯ ТОГДА, КОГДА ПОКУПАТЕЛЕЙ БОЛЬШЕ НЕТ!

А сейчас они есть..🐂 мууу)))

С Новым Годом 2020!🎄

Желаю всем здоровья, удачи и профита💰

@kabinet_tradera

Посмотрим @lukoev

В ожидании БП.4.

Россия.

Решил закончить свой цикл "в ожидании БП".

Первые три заметки были написаны еще полгода назад и хотя некоторые моменты изложенные там, уже не актуальны, рекомендую их перечитать для общего понимания текущего обзора. Это можно сделать набрав в поиске канала @kabinet_tradera две буквы: БП.

Для тех, кому искать лень, поясню о чём идет речь:

Еще летом в чате @trader_book_chat , ко мне обратился коллега с вопросом:- ожидаю ли я БП, а если да, то когда?

На мой вопрос про термин БП, мне расшифровали:- Большой Пиздец.)

Ну а почему его нужно ожидать, я в принципе и сам догадался, вопрос тогда был распространён во многих чатах.

Но вот лето закончилось, осень прошла и наступил 2020.

А что мы имеем на сегодня?

Индекс ММВБ выше 3000 и мой прогноз до конца 2019г., данный еще весной, оправдался.(кому интересно, опять же, в поиске канала наберите цифру 3000).

БП уже никто не ждет и у нас на рынке бычий тренд и я прекрасно понимаю сетование коллеги из чата:-

"Год без коррекции.. Это как бэ печально чуть чуть".

Печально?))). Нет))), это делает профессию трейдера бесполезной на ближайшие пару лет))).

Сегодня любой человек купивший акции в прошлом январе, и не делавший более никаких телодвижений в виде купил/продал, по итогам года показал большую доходность, нежели большинство спекулянтов. Все перевороты из лонга в шорт и обратно, в лучшем случае выходили в безубыток, а любые коррекции в 2-3% выкупались.

А ведь основная задача трейдера обогнать индекс и показать результат лучше , но как это сделать, если по итогам года, индекс МосБиржи вырос на 29%., а если посчитать его полную доходность с дивидендами, то общий прирост составил 38%., а РТС за счет позитивной динамики рубля показал еще более внушительный рост - 56%, и все это при рублевой инфляции на конец года около 3%?

Как? По своему опыту скажу, что это сложно. Как шутит коллега из чата Роман:-"Трейдер вкалывает как проклятый, чтобы не работать"))).

Шутка конечно, но рынок нынче прост до банальности.

Профессионалый трейдинг хорошо работает в боковиках и на медвежьем рынке против толпы, но флэт давно закончился и наш рынок смотрит вверх. Так, что пришло время, к сожалению, курить бамбук).

Лучшая стратегия на таком рынке:- купил-держи.

Когда эта бычья вахх..каналья) закончится?

Думаю, что еще не скоро:- биржа рапортует о притоке свежих ден.средств, а брокеры о рекордном количестве открытий новых счетов, деньги дешевеют и публика выходит из валют, депозитов и скупает акции, пока в основном с высокой див.доходностью, но затем доберутся и до других.

Начинается жор и это начало нового цикла, который конечно же когда-нибудь закончится, вопрос когда..

Теперь собственно к БП.

Я, за свои 12 лет на рынке, много чего повидал, в том числе и кризис 2008, а выжил на нем только благодаря тому, что счет был небольшой, поэтому могу сказать, что это будет не так здорово, как многие себе представляют. Когда он придет(а он придет)), вдруг окажется, что денег ни у кого нет, по той простой причине, что все будут по уши в акциях с плечами и начнут ловить маржины.

Я понимаю подоплеку ожиданий БП:- на рынок пришли новые люди, с новыми деньгами и хотят купить по цене "как вчера"). Ан нет..

Ждут-пождут и вздохнув берут по текущим, не дождавшись мало-мальской коррекции, тем самым толкая цену еще выше.

Для полноценного БП необходимы определенные условия, а сейчас я просто их не вижу и горизонт чист, - в последний день торгов, индекс МосБиржи обновил исторический максимум и хотя сам год был закрыт не на хаях, мне думается, что новый год будет растущий.

Так, что пока всё неплохо, но и расслабляться не стоит, поэтому в следующей заметке попытаюсь попытаюсь разобрать предпосылки кризиса 2008, (а они были) и спрогнозировать будущий.

И хотя делать рыночные прогнозы, занятие неблагодарное, да и кризисы друг от друга отличаются и тригеры разные, но есть у них одна объединяющая черта:-

ОНИ НАЧИНАЮТСЯ ТОГДА, КОГДА ПОКУПАТЕЛЕЙ БОЛЬШЕ НЕТ!

А сейчас они есть..🐂 мууу)))

С Новым Годом 2020!🎄

Желаю всем здоровья, удачи и профита💰

@kabinet_tradera

Посмотрим @lukoev

Forwarded from Трейдер book ПРОрынок (Олег Лукоев)

04.01.

Геополитика.

Нефть.

"Нефть - это кровь, пульсирующая по артериям войны."- Адольф Гитлер.

"Семнадцать мгновений весны" Ю. Семенов.

Хотя первоисточником для Ю. Семенова скорее всего явился Сенатор Беранже, директор французского Ген.комитета по топливу, который в 1917 году выразился в том смысле что: "кровь земли" (нефть) была "кровью победы.. Германия слишком полагалась на свое преимущество в железе и угле и недостаточно учла наше преимущество в нефти".

Беранже тогда же изрек пророчество: "Нефть была кровью войны, теперь ей предстоит стать кровью мира. Сейчас, в первые мирные дни, наше гражданское население, наша промышленность, наша торговля, наши фермеры - все просят больше нефти, всегда больше нефти; больше бензина, всегда больше бензина".

Прошло 100 лет, что изменилось? Многое, но нефть по-прежнему всем нужна, она стоит денег и за неё ведутся геополитические игры, убийства и затеваются войны и "кровью мира" она не стала.

В ночь на 03.01. США отомстили за нападение на посольство в Багдаде уничтожением с помощью дрона одного из ключевых персон в иранском руководстве - Касема Сулеймани, который считался основоположником всей иранской системы безопасности, кроме него, еще 4 высокопоставленных иранских командиров, включая Абу Махди аль-Мухандис - зам.главы иракской Хезболлы, а для Штатов, это не менее значимо, чем убийство бен Ладена и Багдади. Операция проведена, судя по всему, профессионально, ведь случайных жертв вроде как нет.

Тут надо заметить, что сама атака на посольство США вызывает у американцев неприятные воспоминания.

Захват посольства в Тегеране в 1979-м.году после исламской революции и долгое вызволение заложников потом - одно из наиболее позорных событий с точки зрения престижа в истории Америки.

Непримиримость Вашингтона к Ирану объясняется в значительной степени воздействием именно того позора. Намёк на повторение подобного в Багдаде заставил реагировать немедленно и жёстко. Трамп не хочет оказаться в положении президента Картера, который тогда проявил безволие, сегодня же демонстрация силы удалась.

Убийство группы военных во главе с высокопоставленным силовиком суверенного государства, само по себе повод для объявления войны и хотя глава МИД Ирана в разговоре с генсеком ООН назвал убийство генерала КСИР Сулеймани террористическим актом со стороны США, мне думается, что на открытое противостояние с США, Тегеран вряд ли пойдет, но отвечать то надо и скорее всего, Ирану придется вернуться к известной практике задействования проиранских сил против американских объектов и интересов по всему Ближнему Востоку, а это чревато весьма серьёзной дестабилизацией в регионе.

В любом случае "ДЕЛО ПАХНЕТ КЕРОСИНОМ", а точнее тем, из чего его производят, что в свою очередь означает рост цены за баррель и техника этот рост подтверждает, - нефть смотрит вверх.

Всё происходящее на рынке сильно напоминает события 14.09. из Саудовской Аравии, правда тогда речь шла об атаке дронов НПЗ Saudi Aramco, сейчас же всё выглядит куда более серьезней. Но самое интересное, что Россия в этой ситуации основной выгодоприобретатель,- это и рост цен на нефть, и увеличение заинтересованности ближневосточных стран в российском вооружении и технологиях.

Кроме того, американцы подобными действиями активно толкают Иран и другие несогласные с их политикой государства в сторону России и чем сильнее давление Штатов, тем ближе они к России.

Похоже Трамп таким образом начал свою предвыборную компанию, а как она закончится, можно только гадать, но уже очевидно, что чем больше глупостей и авантюр совершают Штаты на Ближнем Востоке, тем прочнее там положение России.

МНЕНИЕ:

Фьючерс на Br-2.20 (нефть) - покупка.

Фьючерс на Mix-3.20 (ММВБ) - покупка.

Цель - мартовская экспирация, а на коррециях (если они будут) подбор.

Некоторые ждут армагедона в виде 3-й мировой войны, мне думается, что если он и случится, то уже ничего не будет важно, а пока это бизнес и ничего личного,- военным корпорациям нужен рынок сбыта на оружие, а сланцевикам рост цены за бочку.

The Show Must Go On..

@trader_book

Посмотрим @lukoev

Геополитика.

Нефть.

"Нефть - это кровь, пульсирующая по артериям войны."- Адольф Гитлер.

"Семнадцать мгновений весны" Ю. Семенов.

Хотя первоисточником для Ю. Семенова скорее всего явился Сенатор Беранже, директор французского Ген.комитета по топливу, который в 1917 году выразился в том смысле что: "кровь земли" (нефть) была "кровью победы.. Германия слишком полагалась на свое преимущество в железе и угле и недостаточно учла наше преимущество в нефти".

Беранже тогда же изрек пророчество: "Нефть была кровью войны, теперь ей предстоит стать кровью мира. Сейчас, в первые мирные дни, наше гражданское население, наша промышленность, наша торговля, наши фермеры - все просят больше нефти, всегда больше нефти; больше бензина, всегда больше бензина".

Прошло 100 лет, что изменилось? Многое, но нефть по-прежнему всем нужна, она стоит денег и за неё ведутся геополитические игры, убийства и затеваются войны и "кровью мира" она не стала.

В ночь на 03.01. США отомстили за нападение на посольство в Багдаде уничтожением с помощью дрона одного из ключевых персон в иранском руководстве - Касема Сулеймани, который считался основоположником всей иранской системы безопасности, кроме него, еще 4 высокопоставленных иранских командиров, включая Абу Махди аль-Мухандис - зам.главы иракской Хезболлы, а для Штатов, это не менее значимо, чем убийство бен Ладена и Багдади. Операция проведена, судя по всему, профессионально, ведь случайных жертв вроде как нет.

Тут надо заметить, что сама атака на посольство США вызывает у американцев неприятные воспоминания.

Захват посольства в Тегеране в 1979-м.году после исламской революции и долгое вызволение заложников потом - одно из наиболее позорных событий с точки зрения престижа в истории Америки.

Непримиримость Вашингтона к Ирану объясняется в значительной степени воздействием именно того позора. Намёк на повторение подобного в Багдаде заставил реагировать немедленно и жёстко. Трамп не хочет оказаться в положении президента Картера, который тогда проявил безволие, сегодня же демонстрация силы удалась.

Убийство группы военных во главе с высокопоставленным силовиком суверенного государства, само по себе повод для объявления войны и хотя глава МИД Ирана в разговоре с генсеком ООН назвал убийство генерала КСИР Сулеймани террористическим актом со стороны США, мне думается, что на открытое противостояние с США, Тегеран вряд ли пойдет, но отвечать то надо и скорее всего, Ирану придется вернуться к известной практике задействования проиранских сил против американских объектов и интересов по всему Ближнему Востоку, а это чревато весьма серьёзной дестабилизацией в регионе.

В любом случае "ДЕЛО ПАХНЕТ КЕРОСИНОМ", а точнее тем, из чего его производят, что в свою очередь означает рост цены за баррель и техника этот рост подтверждает, - нефть смотрит вверх.

Всё происходящее на рынке сильно напоминает события 14.09. из Саудовской Аравии, правда тогда речь шла об атаке дронов НПЗ Saudi Aramco, сейчас же всё выглядит куда более серьезней. Но самое интересное, что Россия в этой ситуации основной выгодоприобретатель,- это и рост цен на нефть, и увеличение заинтересованности ближневосточных стран в российском вооружении и технологиях.

Кроме того, американцы подобными действиями активно толкают Иран и другие несогласные с их политикой государства в сторону России и чем сильнее давление Штатов, тем ближе они к России.

Похоже Трамп таким образом начал свою предвыборную компанию, а как она закончится, можно только гадать, но уже очевидно, что чем больше глупостей и авантюр совершают Штаты на Ближнем Востоке, тем прочнее там положение России.

МНЕНИЕ:

Фьючерс на Br-2.20 (нефть) - покупка.

Фьючерс на Mix-3.20 (ММВБ) - покупка.

Цель - мартовская экспирация, а на коррециях (если они будут) подбор.

Некоторые ждут армагедона в виде 3-й мировой войны, мне думается, что если он и случится, то уже ничего не будет важно, а пока это бизнес и ничего личного,- военным корпорациям нужен рынок сбыта на оружие, а сланцевикам рост цены за бочку.

The Show Must Go On..

@trader_book

Посмотрим @lukoev

07.01.

Мечел.

Внешне ничем не примечательный вчерашний день, (кроме новостей с Ближнего Востока, которые продолжают нагонять жути на рынки), выдал две истории:

НКНХ и МЕЧЕЛ.

И если с НКНХ всё понятно,-акции уже полгода как стоят в тренде и их покупку я озвучивал еще летом по 55р., то в отсутствие новостей, Мечел начал зажигать.

Коллега из чата @trader_book_chat задал вопрос:

"А в чем причина такого роста Мечела? У них будут большие бумажные прибыли за 19 год из-за низкого курса доллара, это плюс для префов. Но обычка растет еще сильнее префов?"

Хороший вопрос, действительно, на чем рост?

Информации маловато, из последних это отчёт по МСФО, который показал, что, чистая прибыль в январе-сентябре 2019 года увеличилась на 11% по сравнению с аналогичным периодом прошлого года — до 12,174 миллиарда рублей.

Влияние на показатель оказал рост положительных курсовых разниц по валютной задолженности в связи с укреплением рубля. В целом прибыль группы за девять месяцев возросла почти на 13% — до 13,427 миллиарда рублей. Показатель EBITDA снизился на 27%, до 44,067 миллиарда рублей. Рентабельность по EBITDA составила 19% против 26% годом ранее. Консолидированная выручка достигла 228,191 миллиарда рублей, снизившись на 4%.

Еще известно, что в ноябре ВТБ выкупил у Сбера задолженность Мечела в сумме чуть менее 50 млрд.р., что сделало ВТБ крупнейшим кредитором группы.

Сделка являлась продолжением работы банка по поддержке группы Мечел. Так, еще в 2018 году ВТБ предоставил компании кредит на цели выкупа с дисконтом предэкспортного кредита в сумме 1мдрд $, предоставленного группе Мечел, синдикатом международных банков в 2010 году, что позволило компании снизить долг и реструктурировать последний на тот момент крупный кредит, находящийся в дефолте.

Ну вот пожалуй и всё, что есть из официального, теперь к неофициальному:

Считается, что акции Мечела продолжают оставаться высокорисковым спекулятивным инструментом в связи с высокой долговой нагрузкой эмитента.

И это действительно так.

Мечел перегружен долгами и ищет способы решения указанной проблемы. Рынок ждет продажи Эльгинского месторождения и в принципе хватило бы только одного факта готовности его продать, чтобы обычка улетела за 100р.

И судя по вчерашнему дню, очень даже похоже, что сейчас, начало именно этого движения мы и наблюдаем, ведь инсайдеры покупают и покупают на объёмах, а это наталкивает на подобные мысли..

Теперь к технике.

А она утвержает, что по обычке вчера состоялся слом даунтренда на ключевом для него уровне 70р., и длинные таймфреймы указывают на полноценный разворот вверх, а о предполагаемом выносе Мечела я предупредил коллег в чате еще 03.01., кто хотел - тот услышал.

МНЕНИЕ:

У кого есть - держать, у кого нет - ПОКУПАТЬ вдолгую, как инвестиционно так и спекулятивно, даже если стремно и ссыкатно по такой цене,- это еще не конец истории и ценник будет выше.

На рынке кроме интриги в Распадской по дивам, была похожая ситуация у Энела с продажей Рефтинской, Энел определился и выставил ценник.

Может и Мечел уже определился и скоро выйдет новость? Если это так, то вполне может повториться сценарий 2016-го года, кому не лень, загляните в графики, там есть на что посмотреть, не пожалеете, это было феерично.

P.S. Дополнение от 09.01.

Появившаяся версия о том, что Мечел, как и Распадская растет на пожарах в Австралии))), не выдерживает никакой критики, мне думается, всё гораздо проще:- за Мечелом "пришли" и он может продолжить свой рост и без новостей, как тот же Сургут.

Просто КОРНЕР.

Цель по обычке:- 150-200р., до конца года.

@trader_book

Посмотрим @lukoev

Мечел.

Внешне ничем не примечательный вчерашний день, (кроме новостей с Ближнего Востока, которые продолжают нагонять жути на рынки), выдал две истории:

НКНХ и МЕЧЕЛ.

И если с НКНХ всё понятно,-акции уже полгода как стоят в тренде и их покупку я озвучивал еще летом по 55р., то в отсутствие новостей, Мечел начал зажигать.

Коллега из чата @trader_book_chat задал вопрос:

"А в чем причина такого роста Мечела? У них будут большие бумажные прибыли за 19 год из-за низкого курса доллара, это плюс для префов. Но обычка растет еще сильнее префов?"

Хороший вопрос, действительно, на чем рост?

Информации маловато, из последних это отчёт по МСФО, который показал, что, чистая прибыль в январе-сентябре 2019 года увеличилась на 11% по сравнению с аналогичным периодом прошлого года — до 12,174 миллиарда рублей.

Влияние на показатель оказал рост положительных курсовых разниц по валютной задолженности в связи с укреплением рубля. В целом прибыль группы за девять месяцев возросла почти на 13% — до 13,427 миллиарда рублей. Показатель EBITDA снизился на 27%, до 44,067 миллиарда рублей. Рентабельность по EBITDA составила 19% против 26% годом ранее. Консолидированная выручка достигла 228,191 миллиарда рублей, снизившись на 4%.

Еще известно, что в ноябре ВТБ выкупил у Сбера задолженность Мечела в сумме чуть менее 50 млрд.р., что сделало ВТБ крупнейшим кредитором группы.

Сделка являлась продолжением работы банка по поддержке группы Мечел. Так, еще в 2018 году ВТБ предоставил компании кредит на цели выкупа с дисконтом предэкспортного кредита в сумме 1мдрд $, предоставленного группе Мечел, синдикатом международных банков в 2010 году, что позволило компании снизить долг и реструктурировать последний на тот момент крупный кредит, находящийся в дефолте.

Ну вот пожалуй и всё, что есть из официального, теперь к неофициальному:

Считается, что акции Мечела продолжают оставаться высокорисковым спекулятивным инструментом в связи с высокой долговой нагрузкой эмитента.

И это действительно так.

Мечел перегружен долгами и ищет способы решения указанной проблемы. Рынок ждет продажи Эльгинского месторождения и в принципе хватило бы только одного факта готовности его продать, чтобы обычка улетела за 100р.

И судя по вчерашнему дню, очень даже похоже, что сейчас, начало именно этого движения мы и наблюдаем, ведь инсайдеры покупают и покупают на объёмах, а это наталкивает на подобные мысли..

Теперь к технике.

А она утвержает, что по обычке вчера состоялся слом даунтренда на ключевом для него уровне 70р., и длинные таймфреймы указывают на полноценный разворот вверх, а о предполагаемом выносе Мечела я предупредил коллег в чате еще 03.01., кто хотел - тот услышал.

МНЕНИЕ:

У кого есть - держать, у кого нет - ПОКУПАТЬ вдолгую, как инвестиционно так и спекулятивно, даже если стремно и ссыкатно по такой цене,- это еще не конец истории и ценник будет выше.

На рынке кроме интриги в Распадской по дивам, была похожая ситуация у Энела с продажей Рефтинской, Энел определился и выставил ценник.

Может и Мечел уже определился и скоро выйдет новость? Если это так, то вполне может повториться сценарий 2016-го года, кому не лень, загляните в графики, там есть на что посмотреть, не пожалеете, это было феерично.

P.S. Дополнение от 09.01.

Появившаяся версия о том, что Мечел, как и Распадская растет на пожарах в Австралии))), не выдерживает никакой критики, мне думается, всё гораздо проще:- за Мечелом "пришли" и он может продолжить свой рост и без новостей, как тот же Сургут.

Просто КОРНЕР.

Цель по обычке:- 150-200р., до конца года.

@trader_book

Посмотрим @lukoev

{kind=link}

Forwarded from Трейдер book ПРОрынок (Trader_book_bot)

11.01.

Геополитика.1

Трежерис.

По состоянию на конец 2019-го года госдолг США составил 23 триллиона и 180 миллиардов долларов.

Рост национального долга ускорился с момента прихода на пост президента США Дональда Трампа. На момент его инаугурации он составлял $ 19,9 трлн., и похоже, что нынешняя администрация взяла курс на достижение своих целей за счет роста госдолга.

Аналитики МВФ полагают, что к 2023 году государственный долг США превысит 117% от ВВП.

А по прогнозам Бюджетного управления Конгресса госдолг к 2049 году вырастет до 144% от ВВП.

Однако до этого может уже и не дойти — по мнению американского конгрессмена Энди Биггса, при такой динамике дефолт в США насупит не позже 2030 года.

Государственный долг США является частой темой для обсуждений и спекуляций со стороны журналистов, политиков, финансистов.

И для этого есть все основания:

Стремительный рост госдолга США начался в 1913 году, когда в Америке была создана Федеральная резервная система и с тех пор государственный долг США вырос почти в 8000! раз и продолжает расти с увеличивающейся скоростью.

Рост, конечно же впечатляющий, надо заметить, но доллар хоронят уже не первое десятилетие, а он живее всех живых)), и хотя все сходятся во мнении, что это пирамида, и она когда-нибудь грохнется, всё-равно продолжают её поддерживать, ведь основным держателям невыгодно её обрушение.

Россия в августе 2019 года увеличила объем своих вложений в американский госдолг и российская доля выросла до $ 9,3 млрд, в основном за счет краткосрочных облигаций, но это такой мизер на фоне основных держателей трежерис, что просто даже неловко обсуждать..

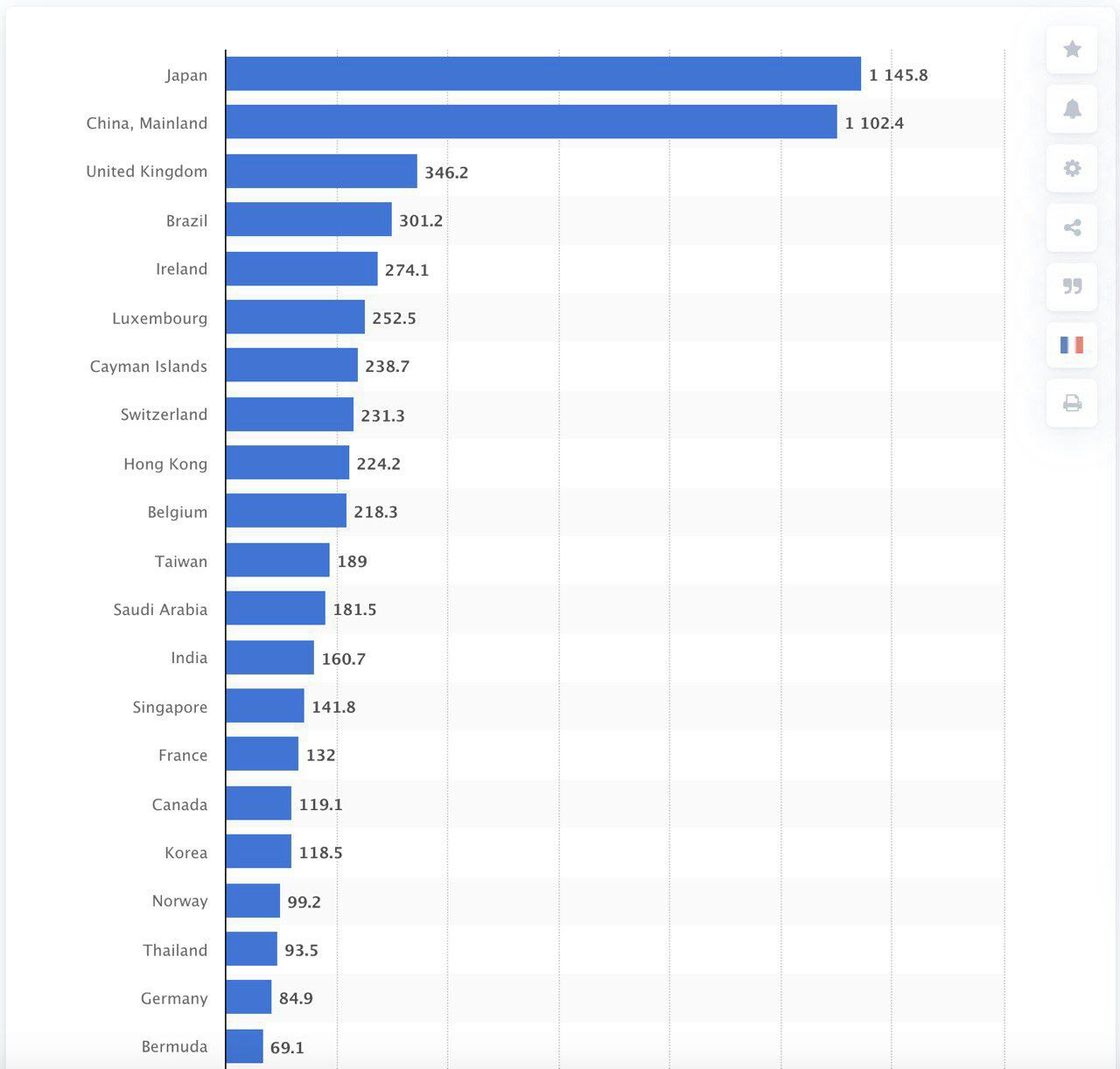

Япония и Китай, - вот где собака порылась..))

У Японии этого "добра" на 1168.0 млрд, а у Китая на 1101.6 млрд долларов. Данные за октябрь 2019.

Ну с япами то всё понятно, это вообще странные люди:- их страну дважды бомбили американские атомные бомбы, а они с США друзья и союзники, ну и правильно, ведь деньги не пахнут.

Но Китай..

Все страны - держатели трежерис, в определенной степени содержат и оплачивают авантюры США по всему миру.

Но Китаю недавние события на Ближнем Востоке явно не в копилку:- Пекин уже годами рассматривает Иран как своего протеже и свою "стартовую площадку" в регионе. Китаю наступили на национальные интересы иранскими событиями, а тут Иран важен для Китая как поставщик нефти.Товарооборот между Китаем и Ираном в 2018 году достиг 35,13 млрд долларов США. Китай закупил у Ирана 29,3 млн. тонн сырой нефти на 15 млрд. долл. (годовой рост на 22%).

Кроме того Китай рассматривает Иран как свою военную опору на Ближнем Востоке. И помощь Китая была огромна в развитии оборонного потенциала Ирана, несмотря на все санкции. Это и оборудование, и военные технологии, которые шли либо напрямую, либо через третьи страны. По данным Стокгольмского международного института исследований проблем мира, Китай вошел в число трех ведущих партнеров по поставкам оружия для Ирана, экспортировав в период 2008-2018 на общую сумму 269 млн $

И хотя на фоне мирового рынка вооружений эта сумма незначительна, мне думается, что "заварушку", которую устроил Трамп на Ближнем Востоке имеет стратегическую цель не допустить укрепление Китая в регионе, а "обмен любезностями" с Ираном, это тактический ход.

Доколе Китай будет терпеть, торговые войны и ущемления своих интересов, имеея такой мощный козырь против США в виде трежерей, мне неведомо. Когда он устроит распродажу я не знаю. Это может случиться завтра, а может затянуться еще на долгие годы, но это произойдет, и почему-то мне кажется, что мы это увидим в ближайшие несколько лет. Масштабы этого события оценить трудно, но Штаты явно заигрались в Лидера и его смена произойдет на наших глазах.

Возможно это и послужит тригером для будущего кризиса .

Продолжение далее..

@kabinet_tradera @lukoev

Геополитика.1

Трежерис.

По состоянию на конец 2019-го года госдолг США составил 23 триллиона и 180 миллиардов долларов.

Рост национального долга ускорился с момента прихода на пост президента США Дональда Трампа. На момент его инаугурации он составлял $ 19,9 трлн., и похоже, что нынешняя администрация взяла курс на достижение своих целей за счет роста госдолга.

Аналитики МВФ полагают, что к 2023 году государственный долг США превысит 117% от ВВП.

А по прогнозам Бюджетного управления Конгресса госдолг к 2049 году вырастет до 144% от ВВП.

Однако до этого может уже и не дойти — по мнению американского конгрессмена Энди Биггса, при такой динамике дефолт в США насупит не позже 2030 года.

Государственный долг США является частой темой для обсуждений и спекуляций со стороны журналистов, политиков, финансистов.

И для этого есть все основания:

Стремительный рост госдолга США начался в 1913 году, когда в Америке была создана Федеральная резервная система и с тех пор государственный долг США вырос почти в 8000! раз и продолжает расти с увеличивающейся скоростью.

Рост, конечно же впечатляющий, надо заметить, но доллар хоронят уже не первое десятилетие, а он живее всех живых)), и хотя все сходятся во мнении, что это пирамида, и она когда-нибудь грохнется, всё-равно продолжают её поддерживать, ведь основным держателям невыгодно её обрушение.

Россия в августе 2019 года увеличила объем своих вложений в американский госдолг и российская доля выросла до $ 9,3 млрд, в основном за счет краткосрочных облигаций, но это такой мизер на фоне основных держателей трежерис, что просто даже неловко обсуждать..

Япония и Китай, - вот где собака порылась..))

У Японии этого "добра" на 1168.0 млрд, а у Китая на 1101.6 млрд долларов. Данные за октябрь 2019.

Ну с япами то всё понятно, это вообще странные люди:- их страну дважды бомбили американские атомные бомбы, а они с США друзья и союзники, ну и правильно, ведь деньги не пахнут.

Но Китай..

Все страны - держатели трежерис, в определенной степени содержат и оплачивают авантюры США по всему миру.

Но Китаю недавние события на Ближнем Востоке явно не в копилку:- Пекин уже годами рассматривает Иран как своего протеже и свою "стартовую площадку" в регионе. Китаю наступили на национальные интересы иранскими событиями, а тут Иран важен для Китая как поставщик нефти.Товарооборот между Китаем и Ираном в 2018 году достиг 35,13 млрд долларов США. Китай закупил у Ирана 29,3 млн. тонн сырой нефти на 15 млрд. долл. (годовой рост на 22%).

Кроме того Китай рассматривает Иран как свою военную опору на Ближнем Востоке. И помощь Китая была огромна в развитии оборонного потенциала Ирана, несмотря на все санкции. Это и оборудование, и военные технологии, которые шли либо напрямую, либо через третьи страны. По данным Стокгольмского международного института исследований проблем мира, Китай вошел в число трех ведущих партнеров по поставкам оружия для Ирана, экспортировав в период 2008-2018 на общую сумму 269 млн $

И хотя на фоне мирового рынка вооружений эта сумма незначительна, мне думается, что "заварушку", которую устроил Трамп на Ближнем Востоке имеет стратегическую цель не допустить укрепление Китая в регионе, а "обмен любезностями" с Ираном, это тактический ход.

Доколе Китай будет терпеть, торговые войны и ущемления своих интересов, имеея такой мощный козырь против США в виде трежерей, мне неведомо. Когда он устроит распродажу я не знаю. Это может случиться завтра, а может затянуться еще на долгие годы, но это произойдет, и почему-то мне кажется, что мы это увидим в ближайшие несколько лет. Масштабы этого события оценить трудно, но Штаты явно заигрались в Лидера и его смена произойдет на наших глазах.

Возможно это и послужит тригером для будущего кризиса .

Продолжение далее..

@kabinet_tradera @lukoev

{kind=link}

Forwarded from Трейдер book ПРОрынок (Олег Лукоев)

Forwarded from Трейдер book ПРОрынок (Trader_book_bot)

13.01.

Геополитика.2

Доллар/рубль.

Взаимодействие Китая и Ирана в военной области не прошло мимо внимания США.

По сути, начал формироваться устойчивый военный союз:- Китай и Иран.

Еще в 2014г, они провели первые совместные военно-морские учения в водах Персидского залива.

В 2016 году Китай и Иран подписали соглашение об укреплении оборонного и военного сотрудничества и борьбе с терроризмом.

В конце декабря 2019 года в Индийском океане и Оманском заливе были проведены 4-х дневные военно-морские учения с участием Китая, Ирана и России. И много ума не надо, чтобы понять, что они были нацелены против присутствия в регионе США.

Так, что иранские события - это не только про Иран. Это попытка недопустить формирования нового военного альянса Россия-Китай-Иран.

На убийство Сулеймани, его приемник Исмаил Каани заявил:- "Потерпите немного, и вы увидите трупы американцев по всему Ближнему Востоку".

На что Трамп заявил, что Иран, в случае нападения, столкнется с новейшей военной техникой, на которую США потратили "два триллиона долларов" и подчеркнул, что в мощи США не имеет равных себе стран.

Иран ответил ракетной атакой по американской базе в Ираке, но Багдад по закрытым каналам предупредил американских военных, что позволило им укрыться за два с половиной часа до нападения. Большинство военнослужащих покинули базу или переместились в бункер около 23:00 во вторник, 7 января. Ракетный обстрел начался 8 января в 1:30. Никто не пострадал.

Короче все сохранили лицо, несмотря на очень грозную риторику.

Правда под это дело сбили пассажирский борт то ли по ошибке, то ли это была подстава и сейчас в Иране свой Майдан затевается. Короче хз чего там, но речь в заметке не об этом.

Пока США тратит триллионы долларов на свои военные авантюры, Россия усиливает свое положение путем мягкой силы и дипломатии и практически без затрат. Это шахматная партия, в которой Россия оказывается расчетливее и рациональнее, чем раньше. Санкционная риторика в отношении России по-тихоньку испарилась и переместились на Ближний Восток, в сторону Ирака и Ирана.

Турецкий поток запущен, а Северный будет достроен несмотря ни на что.

Жириновский, комментируя попытки американских властей сорвать строительство газопроводов, заявил:- "Они не могут выиграть торговую войну у Китая, испугались бомбить Северную Корею, ушли из Сирии. Не исключаю, что Трамп — последний президент в истории США."

И я с ним согласен, а Вольфович редко ошибается.)

Не так давно Дональд Трамп заявил о нужде наладить торговые отношения с Россией в интервью телеканалу Fox News. Трамп рассказал, что Соединенные Штаты могут и должны торговать с Россией. По его словам, "охота на ведьм" закончилась, было потрачено 45 миллионов долларов и доказательства не были найдены.

О как..

Но как по мне, то Трамп только констатируют сложившуюся ситуацию.

Бизнес это понял давно и заводит деньги на наш рынок, меняя при этом баксы на рубли.

В РОССИЮ ЗАХОДЯТ ФОНДЫ,

А ОНИ ПОКУПАЮТ НА ГОДЫ.

МНЕНИЕ:

В далеком 2008-м году, я услышал выражение "инвестиционный шорт", словосочетание само по себе явный оксюморон, но отражает моё отношение к паре $/рубль - ШОРТ!

Шорт вдолгую, цель при пробое 60 - лежит гораздо глубже и дальше: - в район 55р., и при сохранении такого же позитивного фона как сейчас, вероятно достижима уже к концу этого года.

@kabinet_tradera

Посмотрим @Lukoev

Геополитика.2

Доллар/рубль.

Взаимодействие Китая и Ирана в военной области не прошло мимо внимания США.

По сути, начал формироваться устойчивый военный союз:- Китай и Иран.

Еще в 2014г, они провели первые совместные военно-морские учения в водах Персидского залива.

В 2016 году Китай и Иран подписали соглашение об укреплении оборонного и военного сотрудничества и борьбе с терроризмом.

В конце декабря 2019 года в Индийском океане и Оманском заливе были проведены 4-х дневные военно-морские учения с участием Китая, Ирана и России. И много ума не надо, чтобы понять, что они были нацелены против присутствия в регионе США.

Так, что иранские события - это не только про Иран. Это попытка недопустить формирования нового военного альянса Россия-Китай-Иран.

На убийство Сулеймани, его приемник Исмаил Каани заявил:- "Потерпите немного, и вы увидите трупы американцев по всему Ближнему Востоку".

На что Трамп заявил, что Иран, в случае нападения, столкнется с новейшей военной техникой, на которую США потратили "два триллиона долларов" и подчеркнул, что в мощи США не имеет равных себе стран.

Иран ответил ракетной атакой по американской базе в Ираке, но Багдад по закрытым каналам предупредил американских военных, что позволило им укрыться за два с половиной часа до нападения. Большинство военнослужащих покинули базу или переместились в бункер около 23:00 во вторник, 7 января. Ракетный обстрел начался 8 января в 1:30. Никто не пострадал.

Короче все сохранили лицо, несмотря на очень грозную риторику.

Правда под это дело сбили пассажирский борт то ли по ошибке, то ли это была подстава и сейчас в Иране свой Майдан затевается. Короче хз чего там, но речь в заметке не об этом.

Пока США тратит триллионы долларов на свои военные авантюры, Россия усиливает свое положение путем мягкой силы и дипломатии и практически без затрат. Это шахматная партия, в которой Россия оказывается расчетливее и рациональнее, чем раньше. Санкционная риторика в отношении России по-тихоньку испарилась и переместились на Ближний Восток, в сторону Ирака и Ирана.

Турецкий поток запущен, а Северный будет достроен несмотря ни на что.

Жириновский, комментируя попытки американских властей сорвать строительство газопроводов, заявил:- "Они не могут выиграть торговую войну у Китая, испугались бомбить Северную Корею, ушли из Сирии. Не исключаю, что Трамп — последний президент в истории США."

И я с ним согласен, а Вольфович редко ошибается.)

Не так давно Дональд Трамп заявил о нужде наладить торговые отношения с Россией в интервью телеканалу Fox News. Трамп рассказал, что Соединенные Штаты могут и должны торговать с Россией. По его словам, "охота на ведьм" закончилась, было потрачено 45 миллионов долларов и доказательства не были найдены.

О как..

Но как по мне, то Трамп только констатируют сложившуюся ситуацию.

Бизнес это понял давно и заводит деньги на наш рынок, меняя при этом баксы на рубли.

В РОССИЮ ЗАХОДЯТ ФОНДЫ,

А ОНИ ПОКУПАЮТ НА ГОДЫ.

МНЕНИЕ:

В далеком 2008-м году, я услышал выражение "инвестиционный шорт", словосочетание само по себе явный оксюморон, но отражает моё отношение к паре $/рубль - ШОРТ!

Шорт вдолгую, цель при пробое 60 - лежит гораздо глубже и дальше: - в район 55р., и при сохранении такого же позитивного фона как сейчас, вероятно достижима уже к концу этого года.

@kabinet_tradera

Посмотрим @Lukoev

{kind=link}

Forwarded from Трейдер book ПРОрынок (Олег Лукоев)

17.01.

ВТБ.

неНовость.

Государство рассматривает возможность доп.эмиссии акций ВТБ с целью докапитализации банка и улучшения коэффициентов достаточности капитала, а также, соответственно, сокращения госдоли в банке с нынешних 60% до 51%. Конкретные сроки не указаны, но такая эмиссия может быть проведена в течение ближайших трёх лет.

А поскольку ВТБ находится под американскими санкциями, любая новая эмиссия акций может повлечь за собой санкционные риски, поэтому государство будет со всей тщательностью анализировать варианты капитализации ВТБ.

По словам заместителя министра финансов Алексея Моисеева, любые варианты увеличения капитала должны реализовываться не в ущерб интересам нынешних акционеров.

Новость в принципе нейтральная для динамики цен акций ввиду отсутствия конкретики.

Ни для кого не секрет, что ВТБ испытывает нехватку капитала, а его коэффициенты достаточности капитала незначительно превышают установленный регулятором минимум. Кроме того, банк намерен направлять 50% чистой прибыли на дивиденды, а ЦБ ужесточает регулирование капитала, в результате чего возрастёт давление на капитал банка.

Нет сомнений, что банк выплатит дивиденды по итогам 2019 г., размер которых может быть в районе 0.0038(9) руб. на акцию, однако пока непонятно, сможет ли банк придерживаться такой дивидендной политики в долгосрочной перспективе.

Кроме финансовых затруднений, у ВТБ есть еще один негативный момент,- имиджевый, в виде ценника.

Если для какого-нибудь ТГК или ОГК это нормально и привычно, то для второго по величине банка России, это по меньшей мере странно.

А такие моменты также входят в понятие инвестиционная привлекательность. На западе уже давно устоялось мнение, что акция меньше 1$, это мусор. Трудно представить себе западного инвестора в здравом уме и трезвой памяти, желающего купить ВТБ на 1млн.$ с калькулятором в руках, высчитывающего сколько ахулиардов акций банка он в итоге купит на свои деньги:-

4,8 коп(!)., это меньше чем 0,001$, то есть в 10 раз меньше чем 1цент!

Это impossible.

В этой ситуации может помочь только обратный сплит:- 100 к 1,(4.8р),и это минимум, а лучше 1000 к 1 (48р.), а чтобы совсем хорошо, так 10000 к 1,(480р.)

Костин как-то уже заикался об этом, но воз и ныне там.

Вообще нужно еще сказать, что с момента размещения бумаги на ММВБ, ВТБ является самой слабой на рынке из голубых фишек, жаль тех страдальцев, которые сидят в ней с далекого 2007-го года, и купивших ВТБ на "народном" IPO по 13.6 коп., что конечно же было дорого, но на том хайпе вокруг размещения, никто не особо не заморачивался,- брали всё, что дают. И за эти годы ВТБ успел получить свою шуточную расшифровку - Всё Так Безнадежно).

Прошло 13 лет..

Что изменилось? Да, в принципе ничего, акция болтается на уровнях 2008-2009-х годов(!).

Но..

Сегодня на длинных таймфреймах наблюдается попытка полонценного разворота.

МНЕНИЕ:

Инвестиционно - покупка вдолгую. На рынок пришли свежие деньги как частных инвесторов, так и фондов.

Идет скупка всего, и ВТБ тут исключением не будет, а если ещё появятся разговоры про сплит, это будет означать, что ВТБ повернулся в сторону западных инвесторов.

Спекулятивно - покупка по текущим ценам, ближайшая цель закрыть гэп 2018(!)-го года на 0.05. Следущая - 0.06, а благодаря текущему позитивному фону, это может произойти достаточно быстро,- в ближайшие пару месяцев.

@trader_book

Посмотрим @lukoev

ВТБ.

неНовость.

Государство рассматривает возможность доп.эмиссии акций ВТБ с целью докапитализации банка и улучшения коэффициентов достаточности капитала, а также, соответственно, сокращения госдоли в банке с нынешних 60% до 51%. Конкретные сроки не указаны, но такая эмиссия может быть проведена в течение ближайших трёх лет.

А поскольку ВТБ находится под американскими санкциями, любая новая эмиссия акций может повлечь за собой санкционные риски, поэтому государство будет со всей тщательностью анализировать варианты капитализации ВТБ.

По словам заместителя министра финансов Алексея Моисеева, любые варианты увеличения капитала должны реализовываться не в ущерб интересам нынешних акционеров.

Новость в принципе нейтральная для динамики цен акций ввиду отсутствия конкретики.

Ни для кого не секрет, что ВТБ испытывает нехватку капитала, а его коэффициенты достаточности капитала незначительно превышают установленный регулятором минимум. Кроме того, банк намерен направлять 50% чистой прибыли на дивиденды, а ЦБ ужесточает регулирование капитала, в результате чего возрастёт давление на капитал банка.

Нет сомнений, что банк выплатит дивиденды по итогам 2019 г., размер которых может быть в районе 0.0038(9) руб. на акцию, однако пока непонятно, сможет ли банк придерживаться такой дивидендной политики в долгосрочной перспективе.

Кроме финансовых затруднений, у ВТБ есть еще один негативный момент,- имиджевый, в виде ценника.

Если для какого-нибудь ТГК или ОГК это нормально и привычно, то для второго по величине банка России, это по меньшей мере странно.

А такие моменты также входят в понятие инвестиционная привлекательность. На западе уже давно устоялось мнение, что акция меньше 1$, это мусор. Трудно представить себе западного инвестора в здравом уме и трезвой памяти, желающего купить ВТБ на 1млн.$ с калькулятором в руках, высчитывающего сколько ахулиардов акций банка он в итоге купит на свои деньги:-

4,8 коп(!)., это меньше чем 0,001$, то есть в 10 раз меньше чем 1цент!

Это impossible.

В этой ситуации может помочь только обратный сплит:- 100 к 1,(4.8р),и это минимум, а лучше 1000 к 1 (48р.), а чтобы совсем хорошо, так 10000 к 1,(480р.)

Костин как-то уже заикался об этом, но воз и ныне там.

Вообще нужно еще сказать, что с момента размещения бумаги на ММВБ, ВТБ является самой слабой на рынке из голубых фишек, жаль тех страдальцев, которые сидят в ней с далекого 2007-го года, и купивших ВТБ на "народном" IPO по 13.6 коп., что конечно же было дорого, но на том хайпе вокруг размещения, никто не особо не заморачивался,- брали всё, что дают. И за эти годы ВТБ успел получить свою шуточную расшифровку - Всё Так Безнадежно).

Прошло 13 лет..

Что изменилось? Да, в принципе ничего, акция болтается на уровнях 2008-2009-х годов(!).

Но..

Сегодня на длинных таймфреймах наблюдается попытка полонценного разворота.

МНЕНИЕ:

Инвестиционно - покупка вдолгую. На рынок пришли свежие деньги как частных инвесторов, так и фондов.

Идет скупка всего, и ВТБ тут исключением не будет, а если ещё появятся разговоры про сплит, это будет означать, что ВТБ повернулся в сторону западных инвесторов.

Спекулятивно - покупка по текущим ценам, ближайшая цель закрыть гэп 2018(!)-го года на 0.05. Следущая - 0.06, а благодаря текущему позитивному фону, это может произойти достаточно быстро,- в ближайшие пару месяцев.

@trader_book

Посмотрим @lukoev

{kind=link}

20.01.

Сбербанк.

Отчет.

Сбербанк в декабре 2019 года заработал чистую прибыль по РСБУ в размере 55,9 млрд руб. (+7%).

В целом в 2019 году банк заработал 870,1 млрд руб. чистой прибыли (+11%).

Прибыль до уплаты налога на прибыль выросла на 11,9% и составила 1 088,6 млрд руб.

Впервые клиентам за месяц выдано кредитов более чем на 2,5 трлн руб. Исторический максимум достигнут и в выдаче розничных кредитов – более 340 млрд руб., и в выдаче корпоративных кредитов – 2,2 трлн руб.

Совокупный объем выданных за год кредитов клиентам составил 16,3 трлн руб.

Портфель кредитов физическим лицам вырос за год на 17,4%.

Рост средств клиентов без учета валютной переоценки за год составил 4,4%.

Чистый процентный доход за 2019 год вырос на 0,6% и составил 1,26 трлн руб.

Во второй половине года стоимость пассивов начала снижаться в результате принимаемых банком мер и трендов на рынке.

В результате чистый процентный доход в декабре 2019 года на 4,0% превысил уровень декабря 2018 года.

Чистый комиссионный доход вырос по итогам года на 9,9% до 469,5 млрд руб.

Операционные расходы выросли на 7,5%.

Отношение расходов к доходам по итогам года составило 33,9%.

Расходы на резервы с учетом переоценки кредитов, в декабре составили 4,8 млрд руб.

За 2019 год расходы составили 122,8 млрд руб., что в 2,3 раза ниже предыдущего года.

На 1 января 2020 года объем сформированных резервов превышает просроченную задолженность в 2,9 раза.

Декабрьские показатели Сбера, судя по движению акций, внушили оптимизм на рынке.

Положительная динамика в отчетности явилась результатом снижения стоимости привлечения средств и повышения прибыли на фоне очередного снижения уровня ключевой ставки ЦБ РФ в конце 2019 г.

В целом, на такие результаты 2019 финансового года по РСБУ, рынок и закладывался, требовалось только подтверждение в отчете и думаю, что он не слишком будет отличаться от финансовых результатов по МСФО, которые банк объявит в середине февраля, а если и будет, то только в лучшую сторону.

Теперь к дивам.

Консенсус рынка:-, Сбербанк выплатит дивиденды за 2019 г. в размере ~ 18.2 руб. на акцию, что подразумевает весьма неплохую див. доходность: ~ 7,1% по обыкновенным акциям и ~ 7,8% по префкам.

МНЕНИЕ:

Инвестиционно - покупка вдолгую, как минимум до конца года цель можно смело ставить 500!

Сбер это уже не столько банк, сколько скорее IT-корпорация, по "недоразумению" занимающейся кредитованием (шутка конечно)), ну а если серьезно, то это наш будущий аналог Alphabet и Amazon в одном флаконе, небольшой конечно, но какая экономика, такой и размер аналога, зато есть куда стремиться и перспективы у Сбера, на мой взгляд, неплохие.

Спекулятивно - покупка с целью переписать ист.хай по обычке (285) и далее на 300.

Префка свой максимум уже переписала (235), цель на 260, а там видно будет.

@trader_book

Посмотрим @lukoev

Сбербанк.

Отчет.

Сбербанк в декабре 2019 года заработал чистую прибыль по РСБУ в размере 55,9 млрд руб. (+7%).

В целом в 2019 году банк заработал 870,1 млрд руб. чистой прибыли (+11%).

Прибыль до уплаты налога на прибыль выросла на 11,9% и составила 1 088,6 млрд руб.

Впервые клиентам за месяц выдано кредитов более чем на 2,5 трлн руб. Исторический максимум достигнут и в выдаче розничных кредитов – более 340 млрд руб., и в выдаче корпоративных кредитов – 2,2 трлн руб.

Совокупный объем выданных за год кредитов клиентам составил 16,3 трлн руб.

Портфель кредитов физическим лицам вырос за год на 17,4%.

Рост средств клиентов без учета валютной переоценки за год составил 4,4%.

Чистый процентный доход за 2019 год вырос на 0,6% и составил 1,26 трлн руб.

Во второй половине года стоимость пассивов начала снижаться в результате принимаемых банком мер и трендов на рынке.

В результате чистый процентный доход в декабре 2019 года на 4,0% превысил уровень декабря 2018 года.

Чистый комиссионный доход вырос по итогам года на 9,9% до 469,5 млрд руб.

Операционные расходы выросли на 7,5%.

Отношение расходов к доходам по итогам года составило 33,9%.

Расходы на резервы с учетом переоценки кредитов, в декабре составили 4,8 млрд руб.

За 2019 год расходы составили 122,8 млрд руб., что в 2,3 раза ниже предыдущего года.

На 1 января 2020 года объем сформированных резервов превышает просроченную задолженность в 2,9 раза.

Декабрьские показатели Сбера, судя по движению акций, внушили оптимизм на рынке.

Положительная динамика в отчетности явилась результатом снижения стоимости привлечения средств и повышения прибыли на фоне очередного снижения уровня ключевой ставки ЦБ РФ в конце 2019 г.

В целом, на такие результаты 2019 финансового года по РСБУ, рынок и закладывался, требовалось только подтверждение в отчете и думаю, что он не слишком будет отличаться от финансовых результатов по МСФО, которые банк объявит в середине февраля, а если и будет, то только в лучшую сторону.

Теперь к дивам.

Консенсус рынка:-, Сбербанк выплатит дивиденды за 2019 г. в размере ~ 18.2 руб. на акцию, что подразумевает весьма неплохую див. доходность: ~ 7,1% по обыкновенным акциям и ~ 7,8% по префкам.

МНЕНИЕ:

Инвестиционно - покупка вдолгую, как минимум до конца года цель можно смело ставить 500!

Сбер это уже не столько банк, сколько скорее IT-корпорация, по "недоразумению" занимающейся кредитованием (шутка конечно)), ну а если серьезно, то это наш будущий аналог Alphabet и Amazon в одном флаконе, небольшой конечно, но какая экономика, такой и размер аналога, зато есть куда стремиться и перспективы у Сбера, на мой взгляд, неплохие.

Спекулятивно - покупка с целью переписать ист.хай по обычке (285) и далее на 300.

Префка свой максимум уже переписала (235), цель на 260, а там видно будет.

@trader_book

Посмотрим @lukoev

{kind=link}