#ответы_на_вопросы_подписчиков

Привет, в какой валюте должны быть деньги на счете на фортс, если фьючерс торгуется в долларах? И как считается по долларовым контрактам вариационная маржа?

Фьючерсные и опционные контракты на Срочном рынке Московской бирже могут котироваться в рублях, долларах или пунктах. Для открытия позиции необходимо внести гарантийное обеспечение (ГО), которое на Срочном рынке всегда исчисляется и взимается в рублях. Вариационная маржа, также начисляется/списывается в рублях. Размер вариационной маржи по контрактам, котирующимся в долларах США, зависит от индикативного курса доллара. Индикативный курс определяется на основе инструмента валютного рынка Московской биржи USDRUBTOM. Фиксинг курса происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга).

Рассмотрим пример. В 15:00 была открыта длинная позиция по 1 фьючерсу на Brent по цене 40 долларов за баррель. На момент вечернего клиринга, цена фьючерса выросла до 41 доллара. А индикативный курс доллара для расчета вариационной маржи в вечерний клиринг 70 рублей. Вариационная маржа (ВМ) будет рассчитываться следующим образом:

ВМ= (41-40)7010=700 рублей, где 41 – цена инструмента, перед началом клиринга, 40 – цена открытия позиции, 70 – индикативный курс, 10 – количество баррелей в контракте.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

Привет, в какой валюте должны быть деньги на счете на фортс, если фьючерс торгуется в долларах? И как считается по долларовым контрактам вариационная маржа?

Фьючерсные и опционные контракты на Срочном рынке Московской бирже могут котироваться в рублях, долларах или пунктах. Для открытия позиции необходимо внести гарантийное обеспечение (ГО), которое на Срочном рынке всегда исчисляется и взимается в рублях. Вариационная маржа, также начисляется/списывается в рублях. Размер вариационной маржи по контрактам, котирующимся в долларах США, зависит от индикативного курса доллара. Индикативный курс определяется на основе инструмента валютного рынка Московской биржи USDRUBTOM. Фиксинг курса происходит в 13:45 (для промклиринга) и 18:30 (для вечернего клиринга).

Рассмотрим пример. В 15:00 была открыта длинная позиция по 1 фьючерсу на Brent по цене 40 долларов за баррель. На момент вечернего клиринга, цена фьючерса выросла до 41 доллара. А индикативный курс доллара для расчета вариационной маржи в вечерний клиринг 70 рублей. Вариационная маржа (ВМ) будет рассчитываться следующим образом:

ВМ= (41-40)7010=700 рублей, где 41 – цена инструмента, перед началом клиринга, 40 – цена открытия позиции, 70 – индикативный курс, 10 – количество баррелей в контракте.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

#ответы_на_вопросы_подписчиков

Добрый день! Я новичок. Скажите, в чем принципиальное отличие Московской биржи от форекса?

Московская биржа – является организатором торгов, иначе говоря, биржей, деятельность которой регламентируется ФЗ-39 и ФЗ-325, а регулятором выступает ЦБ. Посредником между клиентами и биржей выступает брокер – лицензированный профессиональный участник биржи, деятельность которого также регулируется и контролируется. Клиент, когда принимает решение купить какой-либо актив, подает заявку брокеру, а тот, в свою очередь, эту заявку выставляет на биржу. Заявка будет исполнена в порядке аукциона, либо не будет исполнена, если не будет противоположных заявок по удовлетворяющей цене. Брокер зарабатывает на комиссиях от торгового оборота клиента и на маржинальном кредитовании клиента.

А форекс – внебиржевой межбанковский «рынок». Но, для частных лиц, форекс – торговля контрактами на разницу курсов с дилером, у которого клиент открывает, так называемый «счет». Дилер сам же и котирует эти контракты. Если на бирже брокер является проводником заявки клиента на биржу, то в случае с розничным форексом – дилер является одним из контрагентов в сделке. Второй контрагент – клиент дилера. Дилер зарабатывает на проигрышах клиентов.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

Добрый день! Я новичок. Скажите, в чем принципиальное отличие Московской биржи от форекса?

Московская биржа – является организатором торгов, иначе говоря, биржей, деятельность которой регламентируется ФЗ-39 и ФЗ-325, а регулятором выступает ЦБ. Посредником между клиентами и биржей выступает брокер – лицензированный профессиональный участник биржи, деятельность которого также регулируется и контролируется. Клиент, когда принимает решение купить какой-либо актив, подает заявку брокеру, а тот, в свою очередь, эту заявку выставляет на биржу. Заявка будет исполнена в порядке аукциона, либо не будет исполнена, если не будет противоположных заявок по удовлетворяющей цене. Брокер зарабатывает на комиссиях от торгового оборота клиента и на маржинальном кредитовании клиента.

А форекс – внебиржевой межбанковский «рынок». Но, для частных лиц, форекс – торговля контрактами на разницу курсов с дилером, у которого клиент открывает, так называемый «счет». Дилер сам же и котирует эти контракты. Если на бирже брокер является проводником заявки клиента на биржу, то в случае с розничным форексом – дилер является одним из контрагентов в сделке. Второй контрагент – клиент дилера. Дилер зарабатывает на проигрышах клиентов.

Если у Вас возник вопрос, напишите его админу канала @stock_talk_admin.

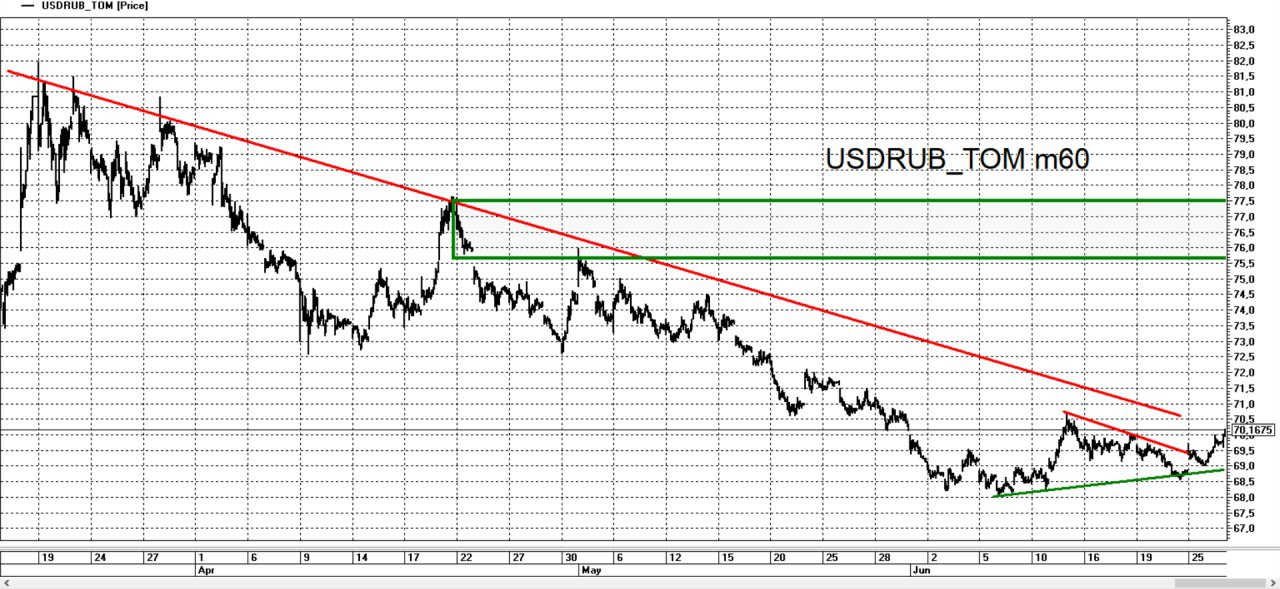

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB 08.06.20 обозначила минимум на уровне 68 рублей за доллар США. Данный минимум устоял, поэтому на сегодняшний день можно говорить о поддержке, формирующейся от уровня 68 рублей за доллар. В настоящее время сломлена нисходящая тенденция, развивающаяся с 15.06.20 от уровня 70,50. Таким образом на первый план выходит сценарий с формированием повышательной тенденции от уровня 68 рублей за доллар. Первым сопротивлением в данной повышательной тенденции является уровень 70,50 на котором был зафиксирован локальный максимум торговой сессии от 15.06.20. Поддержкой является уровень повышающихся с 08.06.20 локальных минимумов.

Если сейчас говорить о каких-то целях движения в рамках этой повышательной тенденции, то это уровень 76 рублей за доллар, но при условии что нижняя граница формирующейся повышательной тенденции не будет преодолена вниз.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB 08.06.20 обозначила минимум на уровне 68 рублей за доллар США. Данный минимум устоял, поэтому на сегодняшний день можно говорить о поддержке, формирующейся от уровня 68 рублей за доллар. В настоящее время сломлена нисходящая тенденция, развивающаяся с 15.06.20 от уровня 70,50. Таким образом на первый план выходит сценарий с формированием повышательной тенденции от уровня 68 рублей за доллар. Первым сопротивлением в данной повышательной тенденции является уровень 70,50 на котором был зафиксирован локальный максимум торговой сессии от 15.06.20. Поддержкой является уровень повышающихся с 08.06.20 локальных минимумов.

Если сейчас говорить о каких-то целях движения в рамках этой повышательной тенденции, то это уровень 76 рублей за доллар, но при условии что нижняя граница формирующейся повышательной тенденции не будет преодолена вниз.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

RTS-9.20. На дневном графике цены инструмента красными линиями отмечены два ценовых уровня: 120 000 и 125 000. Учитывая текущую развивающуюся коррекцию по инструменту, при достижении одного из этих уровней можно рассматривать открытие опционной позиции по покупке волатильности со сроком экспирации в сентябре (17.09) и центром конструкции на одном из указанных уровней.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

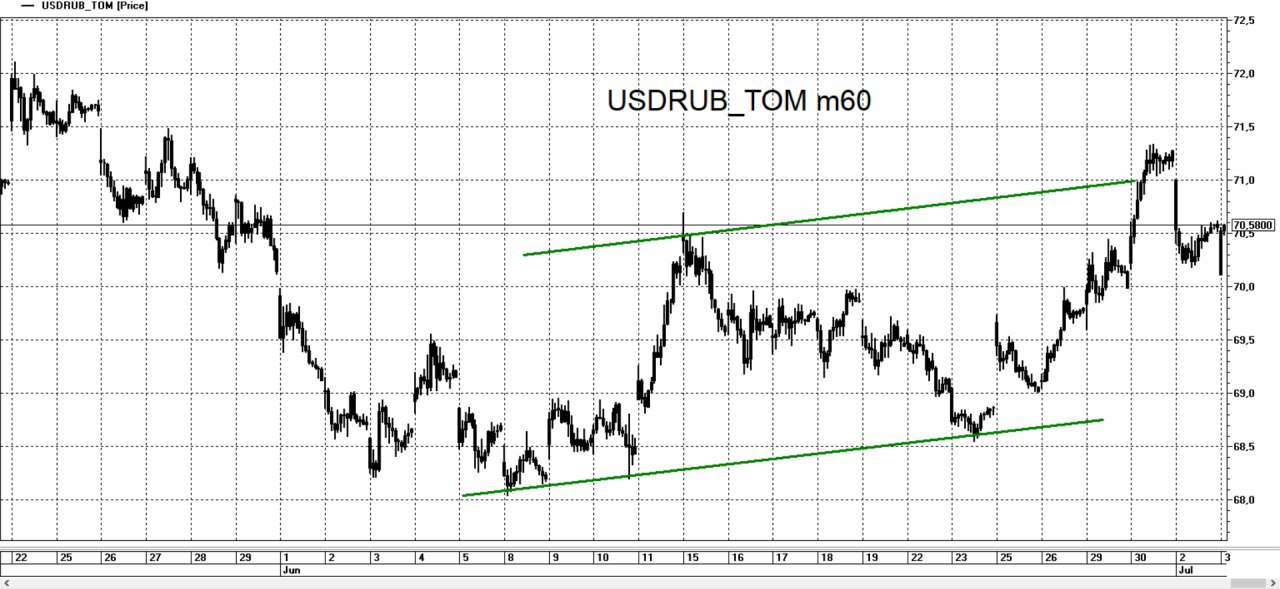

Валютная пара USDRUB, в рамках движения в повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар подошла к первому уровню сопротивления. В текущей ситуации ближайший спекулятивный уровень поддержки расположен у отметки 70 рублей за доллар, от которой происходит сегодняшний рост цены инструмента. Пока ближайшей целью сегодняшнего повышательного движения является преодоление максимума, сформированного 15.06.20 на отметке 70,6975 и “доработка” верхней границы, отмеченной повышательной тенденции.

Вместе с тем, если у значений, близких к текущим будет сформирован разворотный паттерн, то цена инструмента может вновь отправится к нижней границе повышательной тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB, в рамках движения в повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар подошла к первому уровню сопротивления. В текущей ситуации ближайший спекулятивный уровень поддержки расположен у отметки 70 рублей за доллар, от которой происходит сегодняшний рост цены инструмента. Пока ближайшей целью сегодняшнего повышательного движения является преодоление максимума, сформированного 15.06.20 на отметке 70,6975 и “доработка” верхней границы, отмеченной повышательной тенденции.

Вместе с тем, если у значений, близких к текущим будет сформирован разворотный паттерн, то цена инструмента может вновь отправится к нижней границе повышательной тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

Опубликовали новое видео на youtube канале о покупке волатильности на практике.

Мы выделили отдельный инвестиционный счет, на котором показываем логику принятие решений по открытию, закрытию и управлению позицией. Показываются все сделки по данному счету. Операции осуществляются по фьючерсным и опционным контрактам Срочного рынка Московской биржи.

Кому интересно следить за «судьбой» счета, подписывайтесь на канал, будем рады записывать материал для широкой аудитории.

Ссылка на видео: https://youtu.be/6kAYzC6uAgo

Мы выделили отдельный инвестиционный счет, на котором показываем логику принятие решений по открытию, закрытию и управлению позицией. Показываются все сделки по данному счету. Операции осуществляются по фьючерсным и опционным контрактам Срочного рынка Московской биржи.

Кому интересно следить за «судьбой» счета, подписывайтесь на канал, будем рады записывать материал для широкой аудитории.

Ссылка на видео: https://youtu.be/6kAYzC6uAgo

YouTube

Открываю новую позицию. Фьючерсы на нефть Brent, индекс РТС, доллар. Журнал частного инвестора

Наш телеграм-канал -https://intg.me/stock_talkНаша группа в ВК - https://vk.com/stock.talkВ этом видео я открываю позицию по покупке волатильности по опциона...

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется в рамках повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. От верхней границы данной тенденции цена инструмента начала коррекционное движение вниз. Об этом варианте мы говорили в прошлом обзоре по данному инструменту. С начала текущей торговой сессии происходит попытка формирования поддержки у уровня 70 рублей за доллар, если данный уровень устоит, то цена направится на тест максимума, сформированного 30.06.20 и соответствующую проторговку верхней границы подразумеваемой нами повышательной тенденции. Если уровень 70 рублей за доллар будет преодолен вниз, то целью снижения станет нижняя граница отмеченной повышательной тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB торгуется в рамках повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. От верхней границы данной тенденции цена инструмента начала коррекционное движение вниз. Об этом варианте мы говорили в прошлом обзоре по данному инструменту. С начала текущей торговой сессии происходит попытка формирования поддержки у уровня 70 рублей за доллар, если данный уровень устоит, то цена направится на тест максимума, сформированного 30.06.20 и соответствующую проторговку верхней границы подразумеваемой нами повышательной тенденции. Если уровень 70 рублей за доллар будет преодолен вниз, то целью снижения станет нижняя граница отмеченной повышательной тенденции.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

На текущий момент по фьючерсу Br-8.20 наблюдаем повышательный тренд. Как видно на дневном графике цены, последние две коррекции к повышательному тренду начинались от целых значений цен, а именно: 43 и 44 доллара за баррель. Разница между экстремумами составила 1 доллар. Также наблюдаем «затухание» тренда, что в первом приближении может свидетельствовать о смене тренда или локальном коррекционном движении. Учитывая эти моменты, при достижении уровня в 45 долларов за баррель, можно ориентироваться на открытие шортовых позиций, НО при условии идентификации разворотной модели. Вряд ли будет так, что коррекционное движение начнется ровно от уровня 45 долларов.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB преодолевает вверх верхнюю границу повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. Размерность торгового канала данной тенденции составила около 2,5 долларов. Соответственно, с точки зрения технического анализа, дальнейшее движение вверх от уровня “пробития” ценового канала будет стремиться “сделать” еще одно движение аналогичной размерности в том же направлении. В данном сценарии ближайшей поддержкой для дальнейшего развития повышательного движения находится на уровне 71 рубль за доллар, от которого происходил выкуп после снижения в начале торговой сессии 06.07.20.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB преодолевает вверх верхнюю границу повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. Размерность торгового канала данной тенденции составила около 2,5 долларов. Соответственно, с точки зрения технического анализа, дальнейшее движение вверх от уровня “пробития” ценового канала будет стремиться “сделать” еще одно движение аналогичной размерности в том же направлении. В данном сценарии ближайшей поддержкой для дальнейшего развития повышательного движения находится на уровне 71 рубль за доллар, от которого происходил выкуп после снижения в начале торговой сессии 06.07.20.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

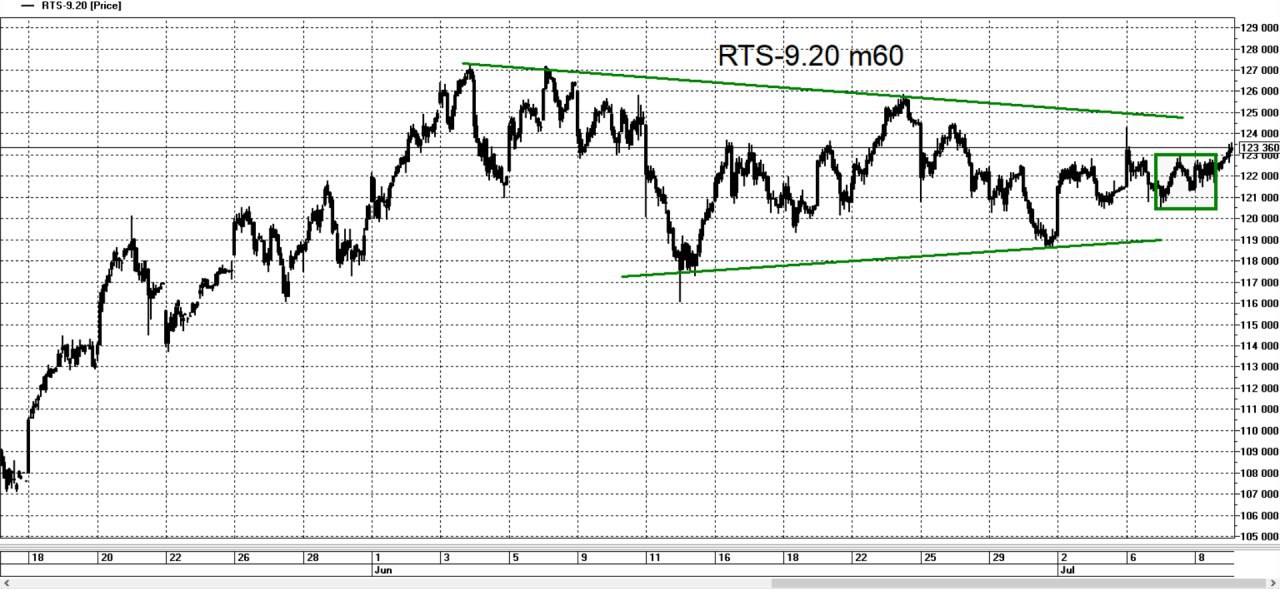

ТЕКУЩИЙ МОМЕНТ. RTS-9.20.

Фьючерс на индекс РТС c июня текущего года торгуется в диапазоне от 117000 до 127000. Если принять во внимание, что ближайшая поддержка расположена на уровне 119000 от которого произошел отскок вверх 02.07.20, а ближайшее сопротивление находится на уровне 124000 от которого началось снижение 06.07.20, то пока данный диапазон выглядит сужающимся.

С технической точки зрения, направление будущего движения определит выход и закрепление за одним из экстремумов данного торгового диапазона, а размерность движения будет сопоставима, как минимум, с размерностью проторговки в этом диапазоне.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС c июня текущего года торгуется в диапазоне от 117000 до 127000. Если принять во внимание, что ближайшая поддержка расположена на уровне 119000 от которого произошел отскок вверх 02.07.20, а ближайшее сопротивление находится на уровне 124000 от которого началось снижение 06.07.20, то пока данный диапазон выглядит сужающимся.

С технической точки зрения, направление будущего движения определит выход и закрепление за одним из экстремумов данного торгового диапазона, а размерность движения будет сопоставима, как минимум, с размерностью проторговки в этом диапазоне.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

Для активных спекулянтов, которые совершают торговые операции внутри сессии, есть вполне неплохая стратегия, основанная на скоплении относительно крупных активных заявок («плотностей») на ценовых уровнях, которые условно можно назвать границами коррекционного коридора.

Логика стратегии заключается в локальном развороте движения цены инструмента после исполнения активных заявок, образующих «плотность».

Стратегию целесообразно применять при идентификации флетового движения, иначе говоря, при формировании плоской коррекции.

Рассмотрим ситуацию 06.07.2020 по инструменту RTS-9.20. Как видно на картинке ниже в окне котировок выделено несколько активных заявок на покупку (снизу в зеленой области) и на продажу (сверху в красной области). Эти заявки имеют объем выше остальных активных заявок в окне котировок.

Когда крупные заявки начинают исполняться, например, заявки на продажу по ценам 122480, 122490, 122500 и 122520 (см. картинку), то с некоторым отступом, например, 7-10 тиков, выставляем собственные заявки на продажу. Отступ необходим, т.к. в большинстве случаев, после разъедания объема происходит микроимпульсное движение. В большинстве случаев не значит, что всегда, поэтому определенное количество выставленных заявок не исполнится.

Целевым уровнем, при котором фиксируется прибыль, является ценовой уровень условной средней линии флета. Размер стопа может быть равен, либо быть чуть меньше размера потенциальной прибыли, т.к. размер импульсного движения после разъедания плотностей может больше из-за его поддержки с помощью «накидывания» активных заявок.

Логика стратегии заключается в локальном развороте движения цены инструмента после исполнения активных заявок, образующих «плотность».

Стратегию целесообразно применять при идентификации флетового движения, иначе говоря, при формировании плоской коррекции.

Рассмотрим ситуацию 06.07.2020 по инструменту RTS-9.20. Как видно на картинке ниже в окне котировок выделено несколько активных заявок на покупку (снизу в зеленой области) и на продажу (сверху в красной области). Эти заявки имеют объем выше остальных активных заявок в окне котировок.

Когда крупные заявки начинают исполняться, например, заявки на продажу по ценам 122480, 122490, 122500 и 122520 (см. картинку), то с некоторым отступом, например, 7-10 тиков, выставляем собственные заявки на продажу. Отступ необходим, т.к. в большинстве случаев, после разъедания объема происходит микроимпульсное движение. В большинстве случаев не значит, что всегда, поэтому определенное количество выставленных заявок не исполнится.

Целевым уровнем, при котором фиксируется прибыль, является ценовой уровень условной средней линии флета. Размер стопа может быть равен, либо быть чуть меньше размера потенциальной прибыли, т.к. размер импульсного движения после разъедания плотностей может больше из-за его поддержки с помощью «накидывания» активных заявок.

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-9.20.

Фьючерс на индекс РТС в течениии торговой сессий 07.07.20 и 08.07.20 консолидировался выше уровня 121000 пунктов. Вместе с тем количество открытых позиций с 07.07.20 по 08.07.20 выросло на 30000 контрактов. С началом торговой сессии 09.07.20 происходит выход вверх из данной консолидации. Такое положение вещей говорит о том, что на уровне 121000 сформирована поддержка, соответственно если данная поддержка устоит, то есть цена инструмента не опустится ниже минимума торгов от 07.07.20, то произойдет движение вверх с целью тестирования и преодоления максимума на уровне 127000, сформированного в начале июня. Первым сопротивлением в данной ситуации выступает уровень 124000 от которого последовали продажи 06.07.20. Вместе с тем можно отметить, что колебания количества открытых позиций в течении двух недель составляют плюс - минус 30000 контрактов и соответственно инструмент может еще на какое-то время “застрять” в “боковике”.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС в течениии торговой сессий 07.07.20 и 08.07.20 консолидировался выше уровня 121000 пунктов. Вместе с тем количество открытых позиций с 07.07.20 по 08.07.20 выросло на 30000 контрактов. С началом торговой сессии 09.07.20 происходит выход вверх из данной консолидации. Такое положение вещей говорит о том, что на уровне 121000 сформирована поддержка, соответственно если данная поддержка устоит, то есть цена инструмента не опустится ниже минимума торгов от 07.07.20, то произойдет движение вверх с целью тестирования и преодоления максимума на уровне 127000, сформированного в начале июня. Первым сопротивлением в данной ситуации выступает уровень 124000 от которого последовали продажи 06.07.20. Вместе с тем можно отметить, что колебания количества открытых позиций в течении двух недель составляют плюс - минус 30000 контрактов и соответственно инструмент может еще на какое-то время “застрять” в “боковике”.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

ТЕКУЩИЙ МОМЕНТ. RTS-9.20.

Фьючерс на индекс РТС, сформировав поддержку на уровне 121000, в рамках повышательного движения 09.07.20 подошел к первому сопротивлению на уровне 124000, о котором мы говорили в прошлом обзоре по данному инструменту, и достаточно быстро скорректировался от этого уровня вниз, при этом количество открытых позиций снизилось на те же самые 30000 контрактов, на которые увеличилось 07.07.20. Таким образом уровень 121000, в текущих условиях, вряд ли можно считать поддержкой, то есть ситуация на текущий момент нейтральна. а идея продолжения бокового движения пока в приоритете. Работу в “боковике”, на наш взгляд, рационально строить от идентификации разворотных формаций на предполагаемых границах диапазона.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС, сформировав поддержку на уровне 121000, в рамках повышательного движения 09.07.20 подошел к первому сопротивлению на уровне 124000, о котором мы говорили в прошлом обзоре по данному инструменту, и достаточно быстро скорректировался от этого уровня вниз, при этом количество открытых позиций снизилось на те же самые 30000 контрактов, на которые увеличилось 07.07.20. Таким образом уровень 121000, в текущих условиях, вряд ли можно считать поддержкой, то есть ситуация на текущий момент нейтральна. а идея продолжения бокового движения пока в приоритете. Работу в “боковике”, на наш взгляд, рационально строить от идентификации разворотных формаций на предполагаемых границах диапазона.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

Около двух месяцев назад, публиковали пост, в котором сравнивали динамику изменения значений SP500 и цены ETF XLK. ETF XLK - фонд на технологический сектор США. Technology Select Sector SPDR Fund (ETF XLK) торгуюется на площадке NYSE Arca (NYSEARCA:XLK). Инвестиционная стратегия фонда Technology Select Sector SPDR Fund заключается в следовании за индексом S&P Technology Select Sector Index. С описанием фонда и составом эмитентов, входящих в него, можно ознакомиться по ссылке: https://www.etf.com/XLK#overview

На данный момент, цена акций фонда показывает неплохую динамику роста. Цена полностью восстановились после падения и даже превысила свои максимальные значения (см. картинку ниже).

На данный момент, цена акций фонда показывает неплохую динамику роста. Цена полностью восстановились после падения и даже превысила свои максимальные значения (см. картинку ниже).

{kind=link}

#ответы_на_вопросы_подписчиков

Какую опционную стратегию выбрать, при укреплении рубля с защитой от ослабления?

Если стоит задача обезопасить свои активы от неблагоприятного изменения курса доллара, а именно от его укрепления по отношению к рублю, иначе говоря от ослабления курса рубля, можно применить стратегию хеджирования с помощью опционных контрактов. В случае хеджирования от ослабления курса рубля, необходимо купить опцион CALL на фьючерс на пару доллар/рубль (Si).

Количество опционных контрактов напрямую зависит от объема хеджируемых средств. Базовым активом по опционам на Мосбирже являются фьючерсы, а объем 1 фьючерса Si равен 1000$. Значит, чтобы захеджировать активы в 1 млн. рублей от снижения курса рубля при курсе 70,7 рублей за доллар, необходимо открыть позицию по опционам CALL в количестве 14 контрактов.

Если же открыта позиция в шорт по доллару, либо шорт по фьючерсу Si, то количество опционов будет равняться количеству лотов, открытых по USDRUB, либо количеству контрактов по фьючерсу Si.

Для хеджирования можно использовать недельные, месячные, квартальные опционы, в общем все, что ликвидно.

Общую стоимость хеджа можно рассчитать как сумму:

цена опциона (опцион "вне денег") + разница между страйком опциона и текущей ценой хеджируемого инструмента в соответствующей лотности.

Страховка не бывает бесплатной, волшебных стратегий нет. За хедж придется заплатить. Чем меньше срок хеджа, тем дешевле он обойдется. Недельные опционы одного страйка и направления всегда дешевле квартальных.

Еще одним фактором, влияющим на цену хеджа – является страйк опциона. Используются, как правило опционы "вне денег". Чем дальше опцион «вне денег», тем он дешевле, но, в то же время, общая стоимость хеджа будет расти из-за того, что будет увеличиваться разница между страйком опциона и текущей ценой хеджируемого актива.

В итоге, хочется отметить, что в данном контексте поставленного вопроса, нельзя дать точный ответ, какой именно страйк опциона выбрать и какие опционы по сроку экспирации выбирать, т.к. все зависит от конкретного видения ситуации у частного инвестора по хеджируемому инструменту.

Какую опционную стратегию выбрать, при укреплении рубля с защитой от ослабления?

Если стоит задача обезопасить свои активы от неблагоприятного изменения курса доллара, а именно от его укрепления по отношению к рублю, иначе говоря от ослабления курса рубля, можно применить стратегию хеджирования с помощью опционных контрактов. В случае хеджирования от ослабления курса рубля, необходимо купить опцион CALL на фьючерс на пару доллар/рубль (Si).

Количество опционных контрактов напрямую зависит от объема хеджируемых средств. Базовым активом по опционам на Мосбирже являются фьючерсы, а объем 1 фьючерса Si равен 1000$. Значит, чтобы захеджировать активы в 1 млн. рублей от снижения курса рубля при курсе 70,7 рублей за доллар, необходимо открыть позицию по опционам CALL в количестве 14 контрактов.

Если же открыта позиция в шорт по доллару, либо шорт по фьючерсу Si, то количество опционов будет равняться количеству лотов, открытых по USDRUB, либо количеству контрактов по фьючерсу Si.

Для хеджирования можно использовать недельные, месячные, квартальные опционы, в общем все, что ликвидно.

Общую стоимость хеджа можно рассчитать как сумму:

цена опциона (опцион "вне денег") + разница между страйком опциона и текущей ценой хеджируемого инструмента в соответствующей лотности.

Страховка не бывает бесплатной, волшебных стратегий нет. За хедж придется заплатить. Чем меньше срок хеджа, тем дешевле он обойдется. Недельные опционы одного страйка и направления всегда дешевле квартальных.

Еще одним фактором, влияющим на цену хеджа – является страйк опциона. Используются, как правило опционы "вне денег". Чем дальше опцион «вне денег», тем он дешевле, но, в то же время, общая стоимость хеджа будет расти из-за того, что будет увеличиваться разница между страйком опциона и текущей ценой хеджируемого актива.

В итоге, хочется отметить, что в данном контексте поставленного вопроса, нельзя дать точный ответ, какой именно страйк опциона выбрать и какие опционы по сроку экспирации выбирать, т.к. все зависит от конкретного видения ситуации у частного инвестора по хеджируемому инструменту.

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB по прежнему торгуется в повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. В настоящее время видно, что с 09.07.20 от уровня 70,50 происходят выкупы инструмента, а цена не идет ниже. Вместе с тем ближайшее сопротивление будет расположено у уровня 71,50, от которого последовали продажи 10.07.20. Таким образом, на текущий момент на протяжении трех торговых сессий мы видим торговый диапазон размерностью в один рубль от 70.50 до 71,50. Нижняя граница данного диапазона является поддержкой и если данный уровень устоит в ближайшее время, а цена не опустится ниже него, то последует рост к локальным максимумам на уровне 72,50 рублей за доллар.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB по прежнему торгуется в повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. В настоящее время видно, что с 09.07.20 от уровня 70,50 происходят выкупы инструмента, а цена не идет ниже. Вместе с тем ближайшее сопротивление будет расположено у уровня 71,50, от которого последовали продажи 10.07.20. Таким образом, на текущий момент на протяжении трех торговых сессий мы видим торговый диапазон размерностью в один рубль от 70.50 до 71,50. Нижняя граница данного диапазона является поддержкой и если данный уровень устоит в ближайшее время, а цена не опустится ниже него, то последует рост к локальным максимумам на уровне 72,50 рублей за доллар.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}

Опубликовали новое видео на youtube-канале. Продолжаем работать с опционами, увеличивая объем позиции "Купленный стрэдл" в 2 раза. Обозначаем целевые уровни по базовому активу RTS-9.20.

Мы выделили отдельный инвестиционный счет, на котором показываем логику принятия решений по открытию, закрытию и управлению открытыми позициями. Показываются все сделки по данному счету. Операции осуществляются по фьючерсным и опционным контрактам Срочного рынка Московской биржи.

Кому интересно следить за «судьбой» счета, подписывайтесь на канал, будем рады видеть новых зрителей!

Ссылка на видео: https://www.youtube.com/watch?v=-7sgo6CGcK4&feature=youtu.be

Мы выделили отдельный инвестиционный счет, на котором показываем логику принятия решений по открытию, закрытию и управлению открытыми позициями. Показываются все сделки по данному счету. Операции осуществляются по фьючерсным и опционным контрактам Срочного рынка Московской биржи.

Кому интересно следить за «судьбой» счета, подписывайтесь на канал, будем рады видеть новых зрителей!

Ссылка на видео: https://www.youtube.com/watch?v=-7sgo6CGcK4&feature=youtu.be

YouTube

Увеличиваю объем позиции по опционам. Купленный стрэдл. Фьючерс RTS-9.20. Дневник сделок трейдера.

В этом видео я наращиваю объем позиции по покупке волатильности "Купленный стрэдл" по квартальным опционам опционам на фьючерс на индекс РТС RTS-9.20.Наш тел...

ТЕКУЩИЙ МОМЕНТ. RTS-9.20.

Фьючерс на индекс РТС на открытии сегодняшней торговой сессии преодолел фрактал на продажу, сформированный 15.07.20 у уровня 121500. Данная форма рынка говорит о преобладании “медвежьих” настроений именно на текущий момент времени и если уровень 122500 не будет в ближайшее время преодолен вверх или хотя бы протестирован снизу вверх, то цена инструмента будет снижаться характерным импульсным движением с целями преодоления вниз уровня 118500, на котором был сформирован локальный минимум 14.07.20.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

Фьючерс на индекс РТС на открытии сегодняшней торговой сессии преодолел фрактал на продажу, сформированный 15.07.20 у уровня 121500. Данная форма рынка говорит о преобладании “медвежьих” настроений именно на текущий момент времени и если уровень 122500 не будет в ближайшее время преодолен вверх или хотя бы протестирован снизу вверх, то цена инструмента будет снижаться характерным импульсным движением с целями преодоления вниз уровня 118500, на котором был сформирован локальный минимум 14.07.20.

#фьючерсы #трейдинг #RTS

@onisinvest_bot

{kind=link}

#ответы_на_вопросы_подписчиков

При использовании стратегий покупки волатильности, какие есть способы снизить риски? Спасибо

Существует два наиболее простых способа снизить риски, но, при этом и потенциальная доходность также будет снижена. В любом случае, чем ниже риск мы готовы на себя принять, тем ниже будет наша потенциальная доходность. Попробуем доступным языком описать эти способы.

Первый способ. Если говорить о стратегиях купленный стрэнгл и купленных стрэдл, то дешевле строить купленный стрэнгл, т.к. данная стратегия строится на опционах более дальних страйках, относительно текущего. Иначе говоря, покупаются опционы «вне денег», которые дешевле опционов «на деньгах». А купленный стрэдл, в классическом виде, строится с помощью покупки опционов CALL и PUT текущего страйка (опционы «на деньгах»). Из-за того, что опционы «вне денег» дешевле опционов «на деньгах», то риск в стратегии купленный стрэнгл будет ниже на единицу конструкции. Кроме этого, чем дальше опцион «вне денег», тем меньше распад его временной стоимости, который отражается грек «тэта», иначе говоря, дальние опционы «распадаются» медленнее. Но и потенциальная прибыль будет ниже, чем более дальние опционы мы используем. Если проще выразится, то при изменении цены базового актива за одинаковый промежуток времени опционная позиция, построенная на деньках, покажет более существенный результат, чем построенная на опционах вне денег (на дальних страйках)

Второй способ. Если уже есть открытая позиция, пусть это будет стрэдл или стрэнг, то для снижения рисков, можно продавать опционы CALL и PUT с обеих сторон на более дальних страйках. Например, у нас есть открытая позиция стрэдл на базовый актив (БА) - фьючерс RTS-9.20 на 120 000 страйке. Чтобы снизить максимальный риск, можно одновременно продать опционы CALL на 125 000 страйке и опционы PUT на 115 000 страйке в равных количествах. Тем самым, мы снизим риски, если цена базового актива будет колебаться в узком диапазоне, но и потенциальная прибыль будет ограничена страйками, на которых продаются опционы. Если цена БА уйдет за страйки, на которых продавались опционы, то риск будет неограничен. Можно использовать недельные, месячные, квартальные опционы. Если покупается волатильность на квартальных опционах, а продаются опционы недельные, то при их экспирации можно продать следующие недельные опционы. В зависимости от движений цены БА, страйки также могут меняться. Страйки в проданных опционах подбираются исходя из собственного видения ситуации по инструменту. Данный метод используется, если ожидается движение цены БА в пределах страйков проданных опционов.

При использовании стратегий покупки волатильности, какие есть способы снизить риски? Спасибо

Существует два наиболее простых способа снизить риски, но, при этом и потенциальная доходность также будет снижена. В любом случае, чем ниже риск мы готовы на себя принять, тем ниже будет наша потенциальная доходность. Попробуем доступным языком описать эти способы.

Первый способ. Если говорить о стратегиях купленный стрэнгл и купленных стрэдл, то дешевле строить купленный стрэнгл, т.к. данная стратегия строится на опционах более дальних страйках, относительно текущего. Иначе говоря, покупаются опционы «вне денег», которые дешевле опционов «на деньгах». А купленный стрэдл, в классическом виде, строится с помощью покупки опционов CALL и PUT текущего страйка (опционы «на деньгах»). Из-за того, что опционы «вне денег» дешевле опционов «на деньгах», то риск в стратегии купленный стрэнгл будет ниже на единицу конструкции. Кроме этого, чем дальше опцион «вне денег», тем меньше распад его временной стоимости, который отражается грек «тэта», иначе говоря, дальние опционы «распадаются» медленнее. Но и потенциальная прибыль будет ниже, чем более дальние опционы мы используем. Если проще выразится, то при изменении цены базового актива за одинаковый промежуток времени опционная позиция, построенная на деньках, покажет более существенный результат, чем построенная на опционах вне денег (на дальних страйках)

Второй способ. Если уже есть открытая позиция, пусть это будет стрэдл или стрэнг, то для снижения рисков, можно продавать опционы CALL и PUT с обеих сторон на более дальних страйках. Например, у нас есть открытая позиция стрэдл на базовый актив (БА) - фьючерс RTS-9.20 на 120 000 страйке. Чтобы снизить максимальный риск, можно одновременно продать опционы CALL на 125 000 страйке и опционы PUT на 115 000 страйке в равных количествах. Тем самым, мы снизим риски, если цена базового актива будет колебаться в узком диапазоне, но и потенциальная прибыль будет ограничена страйками, на которых продаются опционы. Если цена БА уйдет за страйки, на которых продавались опционы, то риск будет неограничен. Можно использовать недельные, месячные, квартальные опционы. Если покупается волатильность на квартальных опционах, а продаются опционы недельные, то при их экспирации можно продать следующие недельные опционы. В зависимости от движений цены БА, страйки также могут меняться. Страйки в проданных опционах подбираются исходя из собственного видения ситуации по инструменту. Данный метод используется, если ожидается движение цены БА в пределах страйков проданных опционов.

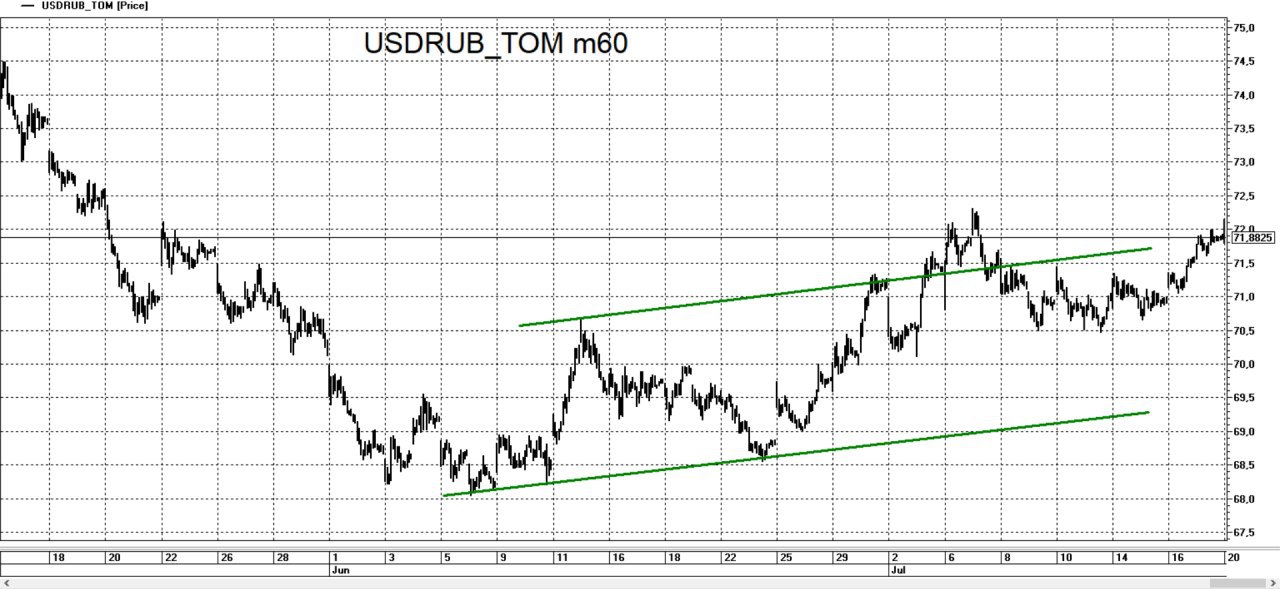

ТЕКУЩИЙ МОМЕНТ. USDRUB.

Валютная пара USDRUB торгуется у верхней границы повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. Поддержка, сформированная на уровне 70,50 о которой мы говорили в прошлом обзоре по данному инструменту устояла, соответственно цена инструмента направилась вверх на тест локального максимума, зафиксированного 07.07.20 на отметке 72,3125.

В настоящее время ситуация имеет “бычий” характер, основная поддержка расположена у уровня 70,50. С “бычьей” точки зрения преодоление вверх предыдущего максимума на отметке 72,315 откроет дорогу для дальнейшего роста размерность которого будет стремиться к равенству с размерностью “бычьего” ценового канала, сформированного с 08.06.20 по сегодняшний день.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

Валютная пара USDRUB торгуется у верхней границы повышательной тенденции, развивающейся с 08.06.20 от уровня 68 рублей за доллар. Поддержка, сформированная на уровне 70,50 о которой мы говорили в прошлом обзоре по данному инструменту устояла, соответственно цена инструмента направилась вверх на тест локального максимума, зафиксированного 07.07.20 на отметке 72,3125.

В настоящее время ситуация имеет “бычий” характер, основная поддержка расположена у уровня 70,50. С “бычьей” точки зрения преодоление вверх предыдущего максимума на отметке 72,315 откроет дорогу для дальнейшего роста размерность которого будет стремиться к равенству с размерностью “бычьего” ценового канала, сформированного с 08.06.20 по сегодняшний день.

#фьючерсы #трейдинг #доллар

@onisinvest_bot

{kind=link}