Baidu: ещё не поздно купить по хорошей цене

Мы продолжаем обозревать китайский техсектор, сегодня у нас на очереди "китайский Гугл" - Baidu. Бизнес Baidu делится на два сегмента: Baidu Core и iQIYI. Baidu Core, в свою очередь, состоит из трех подсегментов:

Продукты и услуги для пользователей. Cюда входит сам поисковик Baidu, а также китайские аналоги Google Play, Youtube, Google Maps, Gboard и прочих пользовательских сервисов.

Продукты и услуги для клиентов. К этой категории относят рекламную платформу Baidu, где бизнес может размещать рекламу в сервисах Baidu, а также встраиваемые маркетинговые сервисы для сторонних компаний.

Решения на базе искусственного интеллекта. Baidu Cloud - флагманская платформа для решений на базе ИИ и предоставления облачной инфраструктуры. DuerOS - кроссплатформенный голосовой помощник с функционалом "умного дома"; Apollo - платформа для автономного вождения;

iQIYI - смесь Netflix и YouTube. Видеосервис, предоставляющий доступ к оригинальному видеоконтенту, как профессиональному, так и созданному пользователями.

💡Чем интересна инвесторам?

Растущее распространение облачного сервиса Baidu. Уже сейчас Baidu Cloud обслуживает около 200 финансовых институтов, включая банки и страховые компании. Baidu также использует свои наработки в области "интернета вещей" и возможности анализа больших данных в рамках сотрудничества с крупными промышленными предприятиями Китая. Аналитики ожидают рост облачного сегмента на 60% в этом году, что будет главным фактором роста акций в ближайшее время.

Сегмент автономного вождения пока никак не оценивается инвесторами. Автономное вождение - одно из наиболее интересных долгосрочных направлений Baidu. Инвесторы пока не спешат закладывать перспективы в этой сфере, хотя здесь есть надежные стратегии монетизации: 1) интеллектуальные транспортные проекты, 2) услуги роботакси, 3) продажа программного обеспечения для автономных автомобилей OEM-производителям автомобилей и 4) совместное предприятие для производства автономных автомобилей.

❗️Ключевые риски

Ограниченные перспективы роста за пределами Китая. Вне Китая почти весь мир находится под экосистемой Google, поэтому Baidu приходится рассчитывать только на домашний рынок. В ключевом для дальнейшего развития облачном сегменте компании предстоит жёсткая конкуренция с Alibaba, Tencent и другими игроками рынка.

Операционные риски основного бизнеса. В эту категорию попадают: 1) риск каннибализации выручки разными типами рекламных объявлений (in-feed и search ads) в сервисах Baidu 2) более высокая стоимость привлечения пользователей из-за конкуренции с другими цифровыми сервисами. Создание контента для iQIYI также требует значительных инвестиций, которые могут не принести должного финансового результата.

Возможный делистинг в США. В конце декабря Дональд Трамп подписал закон о делистинге китайских компаний. Компании, которые не будут предоставлять Комиссии по ценным бумагам США необходимые аудиторские данные на протяжении трех лет - будут подвергнуты делистингу с американских бирж. Этот риск мы уже упоминали в случае с Alibaba, и он более чем актуален и для Baidu.

🎯 Когда покупать?

Аналитики ожидают роста цены до $310 за акцию при цене акции на момент поста в $194, что предполагает доходность в 59%. Текущая цена подходит для покупки на долгосрочную перспективу.

⚖️ Что делаем мы?

Как и в случае с Alibaba, мы держим Baidu в наших портфелях InveStory Private. После коррекции в феврале-марте, китайские техи выглядят привлекательными с точки зрения риск/доходность, поэтому мы не теряем времени и формируем наши долгосрочные позиции в данном секторе.

@investoryprivate_bot

#Компании #Обзор

Мы продолжаем обозревать китайский техсектор, сегодня у нас на очереди "китайский Гугл" - Baidu. Бизнес Baidu делится на два сегмента: Baidu Core и iQIYI. Baidu Core, в свою очередь, состоит из трех подсегментов:

Продукты и услуги для пользователей. Cюда входит сам поисковик Baidu, а также китайские аналоги Google Play, Youtube, Google Maps, Gboard и прочих пользовательских сервисов.

Продукты и услуги для клиентов. К этой категории относят рекламную платформу Baidu, где бизнес может размещать рекламу в сервисах Baidu, а также встраиваемые маркетинговые сервисы для сторонних компаний.

Решения на базе искусственного интеллекта. Baidu Cloud - флагманская платформа для решений на базе ИИ и предоставления облачной инфраструктуры. DuerOS - кроссплатформенный голосовой помощник с функционалом "умного дома"; Apollo - платформа для автономного вождения;

iQIYI - смесь Netflix и YouTube. Видеосервис, предоставляющий доступ к оригинальному видеоконтенту, как профессиональному, так и созданному пользователями.

💡Чем интересна инвесторам?

Растущее распространение облачного сервиса Baidu. Уже сейчас Baidu Cloud обслуживает около 200 финансовых институтов, включая банки и страховые компании. Baidu также использует свои наработки в области "интернета вещей" и возможности анализа больших данных в рамках сотрудничества с крупными промышленными предприятиями Китая. Аналитики ожидают рост облачного сегмента на 60% в этом году, что будет главным фактором роста акций в ближайшее время.

Сегмент автономного вождения пока никак не оценивается инвесторами. Автономное вождение - одно из наиболее интересных долгосрочных направлений Baidu. Инвесторы пока не спешат закладывать перспективы в этой сфере, хотя здесь есть надежные стратегии монетизации: 1) интеллектуальные транспортные проекты, 2) услуги роботакси, 3) продажа программного обеспечения для автономных автомобилей OEM-производителям автомобилей и 4) совместное предприятие для производства автономных автомобилей.

❗️Ключевые риски

Ограниченные перспективы роста за пределами Китая. Вне Китая почти весь мир находится под экосистемой Google, поэтому Baidu приходится рассчитывать только на домашний рынок. В ключевом для дальнейшего развития облачном сегменте компании предстоит жёсткая конкуренция с Alibaba, Tencent и другими игроками рынка.

Операционные риски основного бизнеса. В эту категорию попадают: 1) риск каннибализации выручки разными типами рекламных объявлений (in-feed и search ads) в сервисах Baidu 2) более высокая стоимость привлечения пользователей из-за конкуренции с другими цифровыми сервисами. Создание контента для iQIYI также требует значительных инвестиций, которые могут не принести должного финансового результата.

Возможный делистинг в США. В конце декабря Дональд Трамп подписал закон о делистинге китайских компаний. Компании, которые не будут предоставлять Комиссии по ценным бумагам США необходимые аудиторские данные на протяжении трех лет - будут подвергнуты делистингу с американских бирж. Этот риск мы уже упоминали в случае с Alibaba, и он более чем актуален и для Baidu.

🎯 Когда покупать?

Аналитики ожидают роста цены до $310 за акцию при цене акции на момент поста в $194, что предполагает доходность в 59%. Текущая цена подходит для покупки на долгосрочную перспективу.

⚖️ Что делаем мы?

Как и в случае с Alibaba, мы держим Baidu в наших портфелях InveStory Private. После коррекции в феврале-марте, китайские техи выглядят привлекательными с точки зрения риск/доходность, поэтому мы не теряем времени и формируем наши долгосрочные позиции в данном секторе.

@investoryprivate_bot

#Компании #Обзор

{kind=link}

JD com: инвесторам придётся подождать

Сегодня у нас на разборе очередной китайский e-commerce гигант. JD сom - один крупнейших в Китае интернет-магазинов. Бизнес компании делится на два сегмента: электронная коммерция и альтернативный бизнес, который в основном связан с логистикой. Помимо этого, JD активен в сфере финансовых технологий через свою 42%-ную долю в JD Digits.

💡Чем интересна инвесторам?

Продуманная инвестиционная стратегия. Большинство крупных китайских техов сейчас занимается массированными инвестициями в перспективные направления, но стратегия JD выделяется на фоне конкурентов. Пока Meituan и Pinduoduo инвестируют в расширение деятельности в сотнях городов, JD развивается лишь в 70 городах, фокусируясь на наиболее важных провинциях. Более эффективные инвестиции положительно повлияют на маржинальность компании в будущем.

Согласно стратегии, JD сейчас занимается:

1) развитием мульти-канальных продаж

2) расширением ассортимента в продуктовом ритейле и в категории медицинских товаров

3) оптимизацией цепочек поставок товаров

4) развитием за пределами Китая

Менеджмент неоднократно подчеркивал, что компания ориентирована на постепенное долгосрочное развитие вместо резкого, взрывного роста, так что "ракеты" в акциях ждать тоже не следует.

❗️Ключевые риски:

Главный риск для компании - конкуренция в секторе. Компания является условным лидером только в доставке и логистике, в то время как уступает в таких направлениях как e-commerce и облачные сервисы. Рост конкуренции может привести к тому, что компания будет бесконечно наращивать инвестиции, оставляя акционеров без свободного денежного потока.

В отличие от Alibaba и Baidu, риск делистинга в меньшей степени актуален для JD по следующим причинам: 1) компания не фигурировала в списке компаний, подлежащих делистингу, который составила Комиссия по ценным бумагам США. 2) у компании нет проблем с аудитом, отчётность компании аудируется представителем Большой четвёрки аудиторов, компанией Deloitte 3) в случае гипотетического делистинга JD имеет "запасной аэродром" в виде листинга на Гонкогской бирже.

🎯 Когда покупать?

Аналитики почти единогласно позитивно смотрят на JD, оценивая апсайд акций в 44% от текущей цены. Стоит отметить, что аналитики активно повышали целевую цену акций JD в последние полгода, так что ожидания аналитиков могут так же быстро измениться если JD разочарует очередной отчётностью или если инвестиционный цикл компании затянется.

⚖️ Что делаем мы?

JD имеет неплохой долгосрочный потенциал, но инвесторам придётся подождать: плоды сегодняшних инвестиций будут видны не раньше, чем 3-5 лет. Из-за отсутствия каких-либо среднесрочных драйверов (недавний листинг JD Logistics уже отыгран в акциях), мы решили не покупать акции JD в наши портфели InveStory Private.

@investoryprivate_bot

#Компании #Обзор

Сегодня у нас на разборе очередной китайский e-commerce гигант. JD сom - один крупнейших в Китае интернет-магазинов. Бизнес компании делится на два сегмента: электронная коммерция и альтернативный бизнес, который в основном связан с логистикой. Помимо этого, JD активен в сфере финансовых технологий через свою 42%-ную долю в JD Digits.

💡Чем интересна инвесторам?

Продуманная инвестиционная стратегия. Большинство крупных китайских техов сейчас занимается массированными инвестициями в перспективные направления, но стратегия JD выделяется на фоне конкурентов. Пока Meituan и Pinduoduo инвестируют в расширение деятельности в сотнях городов, JD развивается лишь в 70 городах, фокусируясь на наиболее важных провинциях. Более эффективные инвестиции положительно повлияют на маржинальность компании в будущем.

Согласно стратегии, JD сейчас занимается:

1) развитием мульти-канальных продаж

2) расширением ассортимента в продуктовом ритейле и в категории медицинских товаров

3) оптимизацией цепочек поставок товаров

4) развитием за пределами Китая

Менеджмент неоднократно подчеркивал, что компания ориентирована на постепенное долгосрочное развитие вместо резкого, взрывного роста, так что "ракеты" в акциях ждать тоже не следует.

❗️Ключевые риски:

Главный риск для компании - конкуренция в секторе. Компания является условным лидером только в доставке и логистике, в то время как уступает в таких направлениях как e-commerce и облачные сервисы. Рост конкуренции может привести к тому, что компания будет бесконечно наращивать инвестиции, оставляя акционеров без свободного денежного потока.

В отличие от Alibaba и Baidu, риск делистинга в меньшей степени актуален для JD по следующим причинам: 1) компания не фигурировала в списке компаний, подлежащих делистингу, который составила Комиссия по ценным бумагам США. 2) у компании нет проблем с аудитом, отчётность компании аудируется представителем Большой четвёрки аудиторов, компанией Deloitte 3) в случае гипотетического делистинга JD имеет "запасной аэродром" в виде листинга на Гонкогской бирже.

🎯 Когда покупать?

Аналитики почти единогласно позитивно смотрят на JD, оценивая апсайд акций в 44% от текущей цены. Стоит отметить, что аналитики активно повышали целевую цену акций JD в последние полгода, так что ожидания аналитиков могут так же быстро измениться если JD разочарует очередной отчётностью или если инвестиционный цикл компании затянется.

⚖️ Что делаем мы?

JD имеет неплохой долгосрочный потенциал, но инвесторам придётся подождать: плоды сегодняшних инвестиций будут видны не раньше, чем 3-5 лет. Из-за отсутствия каких-либо среднесрочных драйверов (недавний листинг JD Logistics уже отыгран в акциях), мы решили не покупать акции JD в наши портфели InveStory Private.

@investoryprivate_bot

#Компании #Обзор

{kind=link}

ОСТАЛОСЬ 2 ДНЯ‼️

ОБЛИГАЦИИ ВЕСЬ МАЙ

Портфель инвестора содержит не только акции и ETF, но также и защитную часть - облигации.

‼️ Только с 1 по 31 Мая‼️

При покупке или продлении тарифов InveStory Private на 3 или 6 месяцев - дарим вам доступ в закрытую группу по облигациям.

После 31 Мая попасть в нее можно будет исключительно по платным тарифам.

Успей сформировать защитную часть портфеля абсолютно бесплатно🎁

👉🏻 @investoryprivate_bot

ОБЛИГАЦИИ ВЕСЬ МАЙ

Портфель инвестора содержит не только акции и ETF, но также и защитную часть - облигации.

‼️ Только с 1 по 31 Мая‼️

При покупке или продлении тарифов InveStory Private на 3 или 6 месяцев - дарим вам доступ в закрытую группу по облигациям.

После 31 Мая попасть в нее можно будет исключительно по платным тарифам.

Успей сформировать защитную часть портфеля абсолютно бесплатно🎁

👉🏻 @investoryprivate_bot

{kind=link}

Добрый день, уважаемые Инвесторы!

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - последние закрытые позиции в VIP-группе InveStory Private:

▪️Newmont (NEM) +16.15%

▪️Газпром (GAZP) +13.08%

▪️Gold ETF (IAU) +10.69%

▪️US Steel (X) +7.38%

▪️Русагро (AGRO) +4.53%

▪️United Air. (UAL) +3.68%

▪️Rusal (RUAL) +2.50%

Средняя доходность закрытой сделки +8.28%

▪️Сделки апрель (2021) - см. здесь

▪️Сделки март (2021) - см. здесь

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы

‼️Облигации уже здесь:

Buy in May and Bond Today

При покупке подписки InveStory Private на 3 или 6 месяцев. Подробности - здесь. Осталось 2 дня!

Сегодняшние сделки формируют Вашу будущую прибыль!

Участвуй в лучших историях рынка вместе с @investoryprivate_bot

Сегодня мы подводим традиционные итоги недели.

🔥🔥🔥 - последние закрытые позиции в VIP-группе InveStory Private:

▪️Newmont (NEM) +16.15%

▪️Газпром (GAZP) +13.08%

▪️Gold ETF (IAU) +10.69%

▪️US Steel (X) +7.38%

▪️Русагро (AGRO) +4.53%

▪️United Air. (UAL) +3.68%

▪️Rusal (RUAL) +2.50%

Средняя доходность закрытой сделки +8.28%

▪️Сделки апрель (2021) - см. здесь

▪️Сделки март (2021) - см. здесь

▪️Сделки февраль (2021) - см. здесь

▪️Сделки январь (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы

‼️Облигации уже здесь:

Buy in May and Bond Today

При покупке подписки InveStory Private на 3 или 6 месяцев. Подробности - здесь. Осталось 2 дня!

Сегодняшние сделки формируют Вашу будущую прибыль!

Участвуй в лучших историях рынка вместе с @investoryprivate_bot

Самые важные данные недели

Nonfarm payrolls - отчет по рынку труда за май в США выходит 04 июня (пятница) в 15:30мск.

Восстановление полной занятости играет ключевую роль в решении ФРС о продолжении монетарных стимулов ("QE"). Даже рост потребительской инфляции оценивается через призму состояния рынка труда: при текущей занятости рост цен можно списать на временный фактор.

Действительно, вспомним провальный отчет предыдущих "нонфармов" за апрель. Здесь сработал базовый принцип: чем хуже отчет, тем лучше для рынков. Ключевая причина медленного восстановления занятости - это пособия по безработице, которые в некоторых штатах превышают среднюю заработную плату, а также фискальные стимулы в виде прямых выплат. Все это, несмотря на безработицу >6%, привело к рекордному росту благосостояния среднего американца.

Как итог:

1. Чем хуже выйдет отчет, тем лучше для рынков и наоборот. Рост выше +2млн. рабочих мест можно считать очень хорошим.

2. Ряд штатов уже отказались от выплат расширенных пособий по безработице с середины мая (снижают стимулы оставаться безработными). В связи с этим данные за май вероятно выйдут как минимум лучше апреля (текущий консенсус на уровне +650тыс. +700тыс).

Наши действия:

В закрытом канале InveStory Private мы торгуем наш взгляд на рынок. В частности - на прошедшей неделе докупили ряд эмитентов из секторов реальной экономики.

Участвуй в лучших историях рынка вместе с @investoryprivate_bot

Nonfarm payrolls - отчет по рынку труда за май в США выходит 04 июня (пятница) в 15:30мск.

Восстановление полной занятости играет ключевую роль в решении ФРС о продолжении монетарных стимулов ("QE"). Даже рост потребительской инфляции оценивается через призму состояния рынка труда: при текущей занятости рост цен можно списать на временный фактор.

Действительно, вспомним провальный отчет предыдущих "нонфармов" за апрель. Здесь сработал базовый принцип: чем хуже отчет, тем лучше для рынков. Ключевая причина медленного восстановления занятости - это пособия по безработице, которые в некоторых штатах превышают среднюю заработную плату, а также фискальные стимулы в виде прямых выплат. Все это, несмотря на безработицу >6%, привело к рекордному росту благосостояния среднего американца.

Как итог:

1. Чем хуже выйдет отчет, тем лучше для рынков и наоборот. Рост выше +2млн. рабочих мест можно считать очень хорошим.

2. Ряд штатов уже отказались от выплат расширенных пособий по безработице с середины мая (снижают стимулы оставаться безработными). В связи с этим данные за май вероятно выйдут как минимум лучше апреля (текущий консенсус на уровне +650тыс. +700тыс).

Наши действия:

В закрытом канале InveStory Private мы торгуем наш взгляд на рынок. В частности - на прошедшей неделе докупили ряд эмитентов из секторов реальной экономики.

Участвуй в лучших историях рынка вместе с @investoryprivate_bot

ПОСЛЕДНИЙ ДЕНЬ‼️

СЕГОДНЯ ПОСЛЕДНИЙ ДЕНЬ, когда каждый из вас может БЕСПЛАТНО зайти в закрытый канал с облигациями.

Портфель инвестора содержит не только акции и ETF, но также и защитную часть - облигации.

‼️ Только с 1 по 31 Мая‼️

При покупке или продлении тарифов InveStory Private на 3 или 6 месяцев - дарим вам доступ в закрытую группу по облигациям.

После 31 Мая попасть в нее можно будет исключительно по платным тарифам.

Успей сформировать защитную часть портфеля абсолютно бесплатно🎁

👉🏻 @investoryprivate_bot

СЕГОДНЯ ПОСЛЕДНИЙ ДЕНЬ, когда каждый из вас может БЕСПЛАТНО зайти в закрытый канал с облигациями.

Портфель инвестора содержит не только акции и ETF, но также и защитную часть - облигации.

‼️ Только с 1 по 31 Мая‼️

При покупке или продлении тарифов InveStory Private на 3 или 6 месяцев - дарим вам доступ в закрытую группу по облигациям.

После 31 Мая попасть в нее можно будет исключительно по платным тарифам.

Успей сформировать защитную часть портфеля абсолютно бесплатно🎁

👉🏻 @investoryprivate_bot

{kind=link}

Золото или золотодобытчики - что лучше?

Золото недавно снова пробило отметку $1900 за унцию - впервые с начала года. Интерес инвесторов к золоту возвращается, и на этом фоне возникает вопрос: что лучше купить - "просто" золото или акции золотодобытчиков?

➕Главный плюс акций золотодобывающих компаний - наличие денежных потоков и дивидендов. Инвестор в данном случае получает 1) экспозицию на золото 2) дополнительный доход от переоценки акций если компания перспективная 3) получение процентного дохода в виде дивидендов, который покрывает инфляцию.

➖Главный минус акций золотодобывающих компаний - операционные риски. Компания может управляться неэффективно, обанкротиться или столкнуться с авариями на месторождениях золота.

🇷🇺Топ-3 акций золотодобытчиков для инвестирования в РФ: Полюс, Полиметалл, Петропавловск.

Теперь перейдём к золоту. Золото бывает "физическим" и "бумажным". Физическое золото - монеты, слитки, драгоценности, которые требуют физического хранения. "Бумажное" золото - это различные биржевые инструменты: ETF на золото (FXGD в России), ПИФы и фьючерсы на золото.

➕Главный плюс золота, очевидно - отсутствие операционных рисков. В этом случае единственный фактор, от которых зависит доходность ваших вложений - это собственно цена на золото. Также не нужно тратить время на инвестиционный анализ золотодобывающих компаний.

➖Главный минус золота - отсутствие процентного дохода. Помимо того, что физическое золото нужно где-то хранить (и дополнительно платить за хранение), инвестор не получает купонного дохода (как в случае с облигациями) и дивидендов (как в случае с акциями золотодобытчиков). Из-за этого вложения в золото могут не только проигрывать по доходности другим видам активов, но и не покрывать даже инфляцию.

⚖️ Во что инвестируем мы?

В InveStory Private мы предпочитаем акции золотодобытчиков вместо обычного золота, потому что у нас есть возможность тратить время на тщательный анализ эмитентов. На этой неделе мы обсудим три главных российских золотодобытчика и поделимся нашим мнением о каждом из них.

@investoryprivate_bot

#Рынки #Золото

Золото недавно снова пробило отметку $1900 за унцию - впервые с начала года. Интерес инвесторов к золоту возвращается, и на этом фоне возникает вопрос: что лучше купить - "просто" золото или акции золотодобытчиков?

➕Главный плюс акций золотодобывающих компаний - наличие денежных потоков и дивидендов. Инвестор в данном случае получает 1) экспозицию на золото 2) дополнительный доход от переоценки акций если компания перспективная 3) получение процентного дохода в виде дивидендов, который покрывает инфляцию.

➖Главный минус акций золотодобывающих компаний - операционные риски. Компания может управляться неэффективно, обанкротиться или столкнуться с авариями на месторождениях золота.

🇷🇺Топ-3 акций золотодобытчиков для инвестирования в РФ: Полюс, Полиметалл, Петропавловск.

Теперь перейдём к золоту. Золото бывает "физическим" и "бумажным". Физическое золото - монеты, слитки, драгоценности, которые требуют физического хранения. "Бумажное" золото - это различные биржевые инструменты: ETF на золото (FXGD в России), ПИФы и фьючерсы на золото.

➕Главный плюс золота, очевидно - отсутствие операционных рисков. В этом случае единственный фактор, от которых зависит доходность ваших вложений - это собственно цена на золото. Также не нужно тратить время на инвестиционный анализ золотодобывающих компаний.

➖Главный минус золота - отсутствие процентного дохода. Помимо того, что физическое золото нужно где-то хранить (и дополнительно платить за хранение), инвестор не получает купонного дохода (как в случае с облигациями) и дивидендов (как в случае с акциями золотодобытчиков). Из-за этого вложения в золото могут не только проигрывать по доходности другим видам активов, но и не покрывать даже инфляцию.

⚖️ Во что инвестируем мы?

В InveStory Private мы предпочитаем акции золотодобытчиков вместо обычного золота, потому что у нас есть возможность тратить время на тщательный анализ эмитентов. На этой неделе мы обсудим три главных российских золотодобытчика и поделимся нашим мнением о каждом из них.

@investoryprivate_bot

#Рынки #Золото

{kind=link}

Полиметалл: самая высокая дивдоходность и ликвидность

Polymetal - крупнейший в России производитель серебра и второй (после Полюса) золотодобытчик. Компания владеет девятью действующими месторождениями золота и серебра в России и Казахстане а также планирует запуск еще двух крупных проектов.

💡Чем может быть интересна инвесторам

1. Диверсификация по металлам. Сейчас в структуре выручки компании золото занимает 85%, остальные 15% - серебро и прочие металлы. Компанией был открыт ряд месторождений палладия и платины, их дальнейшая разработка и освоение планируется в будущем. В целом рост производства ожидается на уровне 15% за пять лет.

2. Щедрые дивиденды. У Полиметалла самая большая дивидендная доходность в секторе, компания платит 100% от свободного денежного потока. В 2020 году дивиденды были рекордными за всю историю компании.

3. Лидер отрасли в области ESG. Полиметалл - единственная компания на территории стран СНГ, включенная в индекс устойчивого развития Dow Jones, что делает ее привлекательной для инвестиций ESG фондов. Компании также присвоен самый высокий рейтинг среди российских компаний - "A", по оценке MSCI ESG Ratings.

4. Самые ликвидные акции в секторе. В свободном обращении на бирже находятся более 75% акций Полиметалла, что гораздо больше чем у того же Полюса (21%).

❗️Ключевые риски

1. Зависимость от цен на золото и другие металлы. Точка безубыточности для всех проектов Полиметалла - 1200$/унция. Если цена на золото меняется на $100, то EBITDA компании растёт на 8.8%, а FCF растёт на $130 млн. Менеджмент закладывает среднюю цену на год в районе 1500$ по золоту и 20$ по серебру.

2. Рост капитальных затрат с 2022 года. Менеджмент повысил прогноз по капзатратам на 25% со следующего года из-за роста стоимости топлива и стройматериалов. Если тренд на удорожание сырьевых товаров сохранится, то

3. Повышение налогов на сверхдоходы в России и Казахстане. Российские золотодобытчики сейчас платят одни из самых низких налогов в горнодобывающей отрасли, что в теории может привлечь внимание печально известного вице-премьера Белоусова.

🎯 Когда покупать?

Консенсус-прогноз аналитиков по цене акции - 2064 рублей. При текущей цене мы считаем что апсайд недостаточно большим, поэтому подбирать акции советуем в диапазоне 1400-1500 руб/акция.

⚖️ Что делаем мы?

Мы уже достаточно давно держим акции Полиметалла в наших портфелях InveStory Private и продавать пока не собираемся. Считаем Polymetal отличной акцией как для краткосрочных спекуляций, так и для долгосрочного инвестирования.

@investoryprivate_bot

Polymetal - крупнейший в России производитель серебра и второй (после Полюса) золотодобытчик. Компания владеет девятью действующими месторождениями золота и серебра в России и Казахстане а также планирует запуск еще двух крупных проектов.

💡Чем может быть интересна инвесторам

1. Диверсификация по металлам. Сейчас в структуре выручки компании золото занимает 85%, остальные 15% - серебро и прочие металлы. Компанией был открыт ряд месторождений палладия и платины, их дальнейшая разработка и освоение планируется в будущем. В целом рост производства ожидается на уровне 15% за пять лет.

2. Щедрые дивиденды. У Полиметалла самая большая дивидендная доходность в секторе, компания платит 100% от свободного денежного потока. В 2020 году дивиденды были рекордными за всю историю компании.

3. Лидер отрасли в области ESG. Полиметалл - единственная компания на территории стран СНГ, включенная в индекс устойчивого развития Dow Jones, что делает ее привлекательной для инвестиций ESG фондов. Компании также присвоен самый высокий рейтинг среди российских компаний - "A", по оценке MSCI ESG Ratings.

4. Самые ликвидные акции в секторе. В свободном обращении на бирже находятся более 75% акций Полиметалла, что гораздо больше чем у того же Полюса (21%).

❗️Ключевые риски

1. Зависимость от цен на золото и другие металлы. Точка безубыточности для всех проектов Полиметалла - 1200$/унция. Если цена на золото меняется на $100, то EBITDA компании растёт на 8.8%, а FCF растёт на $130 млн. Менеджмент закладывает среднюю цену на год в районе 1500$ по золоту и 20$ по серебру.

2. Рост капитальных затрат с 2022 года. Менеджмент повысил прогноз по капзатратам на 25% со следующего года из-за роста стоимости топлива и стройматериалов. Если тренд на удорожание сырьевых товаров сохранится, то

3. Повышение налогов на сверхдоходы в России и Казахстане. Российские золотодобытчики сейчас платят одни из самых низких налогов в горнодобывающей отрасли, что в теории может привлечь внимание печально известного вице-премьера Белоусова.

🎯 Когда покупать?

Консенсус-прогноз аналитиков по цене акции - 2064 рублей. При текущей цене мы считаем что апсайд недостаточно большим, поэтому подбирать акции советуем в диапазоне 1400-1500 руб/акция.

⚖️ Что делаем мы?

Мы уже достаточно давно держим акции Полиметалла в наших портфелях InveStory Private и продавать пока не собираемся. Считаем Polymetal отличной акцией как для краткосрочных спекуляций, так и для долгосрочного инвестирования.

@investoryprivate_bot

{kind=link}

ТРИ ДНЯ СКИДКИ‼️

В связи с большим количеством запросов о бесплатном доступе на BondStory Private - закрытый канал с облигациями, мы приняли решение ПРОДЛИТЬ БЕСПЛАТНЫЙ ДОСТУП.

Более того: 2,3,4 Июня можно приобрести (продлить) тарифы InveStory Private со скидкой 10%❗️

Optimum 4410 руб. (4900 руб.)

Premium 8010 руб. (8900 руб.)

Итого: тарифы со скидкой

+ 1 мес. бесплатного доступа к BondStory Private🎁

С заботой об инвесторах,

Ваш InveStory.

@investoryprivate_bot

В связи с большим количеством запросов о бесплатном доступе на BondStory Private - закрытый канал с облигациями, мы приняли решение ПРОДЛИТЬ БЕСПЛАТНЫЙ ДОСТУП.

Более того: 2,3,4 Июня можно приобрести (продлить) тарифы InveStory Private со скидкой 10%❗️

Optimum 4410 руб. (

Premium 8010 руб. (

Итого: тарифы со скидкой

+ 1 мес. бесплатного доступа к BondStory Private🎁

С заботой об инвесторах,

Ваш InveStory.

@investoryprivate_bot

{kind=link}

Petropavlovsk: потенциал для раскрытия стоимости есть

Petropavlovsk - третий по размеру золотодобытчик России. С 1994 года компания сменила несколько названий, прошла через долговой кризис по типу Мечела и до сих пор находится в стадии тлеющего корпоративного конфликта. Основные активы Петропавловска находятся в Амурской области.

💡Чем может быть интересна инвесторам

1. Без учёта бумажных убытков Петропавловск показывает стабильно положительную динамику финансовых показателей. Это связано с запуском крупнейшего в России Покровского автоклавного гидрометаллургического комплекса для переработки руд золоторудных месторождений, требующих высокотехнологичной переработки.

2. В этом году Petropavlovsk запустил флотационный комбинат, который будет производить до 100 тыс. тонн концентрата в год для переработки на автоклаве. Ожидается, что в этом году фабрика произведет около 60 тыс. тонн флотационного концентрата. Это позволит оказаться от сторонних концентратов и работать только со своим сырьем. С загрузкой мощностей автоклава на 100% значительно увеличится и производство из собственного сырья.

3. Новый менеджмент обещал вернуться к вопросу о дивидендах и предоставить новую стратегию развития в третьем квартале этого года. Данный шаг выглядит логичным, т.к. одному из крупнейших акционеров - ЮГК - надо отбивать свои вложения.

❗️Риски

1. Очень высокая себестоимость добычи. Золото, которое добывает компания, находится в упорных рудах. Такое золото невозможно извлечь с помощью традиционных технологий, поэтому компания использует автоклав для химического выщелачивания золота. Из-за этого себестоимость добычи компании - одна из самых высоких среди российских золотодобытчиков.

2. Возможный рост капитальных затрат. По итогам 2020 года капзатраты составили $117 млн и превысили прогноз в $90-100 млн. С высокой вероятностью ситуация повторится и в 2021 году, потому что цены на сырьё и расходные материалы будут ощутимо выше чем годом ранее.

3. Продолжение корпоративного конфликта. Летом 2020 года в компанию пришёл новый акционер - ЮГК, который отстранил основателей компании от управления. Так как один из основателей, Павел Масловский, находится под стражей по уголовному делу о растрате, то повестку дня в Петропавловске сейчас определяет ЮГК. Среди акционеров сейчас некому оспорить курс ЮГК в отношении компании, но если такая сила появится - Петропавловск в очередной раз погрязнет в конфликте.

⚖️ Что делаем мы?

Мы держим акции Петропавловска в одном из наших портфелей InveStory Private. Основное раскрытие стоимости пойдет роста объемов производства золота, которое мы уже увидим в 3 квартале и ввод в эксплуатацию капиталоемких производств, которые начнут отбивать затраты. Риски в кейсе Петропавловска объективно высокие (прежде всего из-за нестабильной структуры акционеров), поэтому консервативным инвесторам советуем присмотреться к акциям Полиметалла и Полюса.

@investoryprivate_bot

#Компании #Обзор

Petropavlovsk - третий по размеру золотодобытчик России. С 1994 года компания сменила несколько названий, прошла через долговой кризис по типу Мечела и до сих пор находится в стадии тлеющего корпоративного конфликта. Основные активы Петропавловска находятся в Амурской области.

💡Чем может быть интересна инвесторам

1. Без учёта бумажных убытков Петропавловск показывает стабильно положительную динамику финансовых показателей. Это связано с запуском крупнейшего в России Покровского автоклавного гидрометаллургического комплекса для переработки руд золоторудных месторождений, требующих высокотехнологичной переработки.

2. В этом году Petropavlovsk запустил флотационный комбинат, который будет производить до 100 тыс. тонн концентрата в год для переработки на автоклаве. Ожидается, что в этом году фабрика произведет около 60 тыс. тонн флотационного концентрата. Это позволит оказаться от сторонних концентратов и работать только со своим сырьем. С загрузкой мощностей автоклава на 100% значительно увеличится и производство из собственного сырья.

3. Новый менеджмент обещал вернуться к вопросу о дивидендах и предоставить новую стратегию развития в третьем квартале этого года. Данный шаг выглядит логичным, т.к. одному из крупнейших акционеров - ЮГК - надо отбивать свои вложения.

❗️Риски

1. Очень высокая себестоимость добычи. Золото, которое добывает компания, находится в упорных рудах. Такое золото невозможно извлечь с помощью традиционных технологий, поэтому компания использует автоклав для химического выщелачивания золота. Из-за этого себестоимость добычи компании - одна из самых высоких среди российских золотодобытчиков.

2. Возможный рост капитальных затрат. По итогам 2020 года капзатраты составили $117 млн и превысили прогноз в $90-100 млн. С высокой вероятностью ситуация повторится и в 2021 году, потому что цены на сырьё и расходные материалы будут ощутимо выше чем годом ранее.

3. Продолжение корпоративного конфликта. Летом 2020 года в компанию пришёл новый акционер - ЮГК, который отстранил основателей компании от управления. Так как один из основателей, Павел Масловский, находится под стражей по уголовному делу о растрате, то повестку дня в Петропавловске сейчас определяет ЮГК. Среди акционеров сейчас некому оспорить курс ЮГК в отношении компании, но если такая сила появится - Петропавловск в очередной раз погрязнет в конфликте.

⚖️ Что делаем мы?

Мы держим акции Петропавловска в одном из наших портфелей InveStory Private. Основное раскрытие стоимости пойдет роста объемов производства золота, которое мы уже увидим в 3 квартале и ввод в эксплуатацию капиталоемких производств, которые начнут отбивать затраты. Риски в кейсе Петропавловска объективно высокие (прежде всего из-за нестабильной структуры акционеров), поэтому консервативным инвесторам советуем присмотреться к акциям Полиметалла и Полюса.

@investoryprivate_bot

#Компании #Обзор

{kind=link}

Нефть пробила максимум за два года - что дальше?

Несмотря на турбулентную для нефти весну, лето началось с мощного роста нефтяных котировок. Страны ОПЕК излучают уверенность и продолжают придерживаться изначального плана: лидер картеля, Саудовская Аравия, продолжит наращивать предложение на 2 млн баррелей/сутки за май-июль. Цифры по увеличению добычи не стали корректировать на фоне возможного снятия санкций с Ирана, который потенциально может дополнительно "вылить" на рынок почти 1,5 млн барр./сутки.

Мы в InveStory не переживаем насчёт возможного падения цены на нефть по трём причинам: 1) доллар по-прежнему остаётся слабым, что положительно для цен на сырьевые товары 2) возвращение к ядерной сделке скорее всего случится не раньше августа 2) даже если санкции с Ирана снимут, добычу удастся восстановить не раньше конца 2022 - начала 2023 года. К этому моменту восстановление спроса будет достаточным для этих новых объемов предложения. В апреле добыча Ирана составляла чуть более 2,4 млн барр./сутки, в то время как максимальный уровень добычи оценивается на уровне 3,5-3,8 млн барр./сутки.

Даже если восстановление спроса будет сильно хуже ожиданий (что маловероятно на фоне мощных показателей PMI в Европе и США), у ОПЕК+ ещё остаётся достаточно пространства для манёвра чтобы скорректировать уровень добычи и поддержать нефтяные цены.

Несмотря на по-прежнему напряжённую ситуацию в Индии и рост заболеваемости в Японии, мы считаем что спрос на нефть продолжит восстанавливаться. Последние данные по запасам в США даже говорят о наличии небольшого дефицита на рынке.

Наш прогноз по цене нефти в течение этого года - стабильные +$70 за баррель Brent с кратковременными просадками до $65-68. Как мы уже неоднократно говорили, позиционирование наших портфелей InveStory Private сейчас предполагает увеличенную долю сырьевого сектора, включая нефтянку.

На графике ниже: прогноз спроса на нефть по кварталам от 1) Международного энергетического агентства (IEA); 2) Управления энергетической информации (EIA); 3) ОПЕК; 4) аналитиков JP Morgan. Уже к четвертому кварталу глобальный спрос на нефть максимально приблизится к доковидному уровню ~100 млн баррелей в день.

@investoryprivate_bot

#Рынки #Нефть

Несмотря на турбулентную для нефти весну, лето началось с мощного роста нефтяных котировок. Страны ОПЕК излучают уверенность и продолжают придерживаться изначального плана: лидер картеля, Саудовская Аравия, продолжит наращивать предложение на 2 млн баррелей/сутки за май-июль. Цифры по увеличению добычи не стали корректировать на фоне возможного снятия санкций с Ирана, который потенциально может дополнительно "вылить" на рынок почти 1,5 млн барр./сутки.

Мы в InveStory не переживаем насчёт возможного падения цены на нефть по трём причинам: 1) доллар по-прежнему остаётся слабым, что положительно для цен на сырьевые товары 2) возвращение к ядерной сделке скорее всего случится не раньше августа 2) даже если санкции с Ирана снимут, добычу удастся восстановить не раньше конца 2022 - начала 2023 года. К этому моменту восстановление спроса будет достаточным для этих новых объемов предложения. В апреле добыча Ирана составляла чуть более 2,4 млн барр./сутки, в то время как максимальный уровень добычи оценивается на уровне 3,5-3,8 млн барр./сутки.

Даже если восстановление спроса будет сильно хуже ожиданий (что маловероятно на фоне мощных показателей PMI в Европе и США), у ОПЕК+ ещё остаётся достаточно пространства для манёвра чтобы скорректировать уровень добычи и поддержать нефтяные цены.

Несмотря на по-прежнему напряжённую ситуацию в Индии и рост заболеваемости в Японии, мы считаем что спрос на нефть продолжит восстанавливаться. Последние данные по запасам в США даже говорят о наличии небольшого дефицита на рынке.

Наш прогноз по цене нефти в течение этого года - стабильные +$70 за баррель Brent с кратковременными просадками до $65-68. Как мы уже неоднократно говорили, позиционирование наших портфелей InveStory Private сейчас предполагает увеличенную долю сырьевого сектора, включая нефтянку.

На графике ниже: прогноз спроса на нефть по кварталам от 1) Международного энергетического агентства (IEA); 2) Управления энергетической информации (EIA); 3) ОПЕК; 4) аналитиков JP Morgan. Уже к четвертому кварталу глобальный спрос на нефть максимально приблизится к доковидному уровню ~100 млн баррелей в день.

@investoryprivate_bot

#Рынки #Нефть

{kind=link}

Полюс: лучший золотодобытчик в мире. Почти

Полюс - крупнейший по запасам золота золотодобытчик в мире с одной из самых низких себестоимостей производства. Компания добывает золото на шести месторождениях и проводит геологоразведочные работы ещё на четырёх.

💡Чем может быть интересна инвесторам

Самая высокая в отрасли эффективность. Полюс добывает золото низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к котировкам в долларах. Из-за этого рентабельность EBITDA составляет более 70% (!). У Полюса самые низкие издержки среди ведущих глобальных производителей: показатель ТСС в 2020 году составил $362 на унцию золота, AISC - $604 на унцию.

Освоение Сухого Лога. Сухой Лог - крупнейшее в мире неосвоенное месторождение золота, расположенное в Иркутской области. Запасы руды оцениваются в 540 млн тонн при среднем содержании золота 2,3 г/т - это эквивалентно 40 млн унций. Сухой Лог позволит Полюсу с 2027 года стать мировым лидером золотодобывающей отрасли не только по запасам, но и по объемам производства.

Строительство ЗИФ-5. В конце 2020 года компания одобрила план строительства новой золотоизвлекательной фабрики (ЗИФ) на месторождении Благодатное, запуск намечен на 2025 год. После выхода на проектную мощность ЗИФ-5 может обеспечить дополнительные 390 тыс. унций к объему производства золота к уже текущим ~2760 тыс. унций в год.

Компания в ESG-тренде. Подняв долю ВИЭ до 90% энергопотребления, Полюс сможет привлекать льготное "зеленое" финансирование и получит приток денег от фондов, ориентированных на ESG.

❗️Ключевой риск

В наших постах про Полиметалл и Петропавловск мы уже говорили про риски повышения капитальных затрат и возможного снижения цен на золото. Эти риски актуальны и для Полюса, но чтобы не повторяться, отметим лишь один ключевой риск, применительный к Полюсу:

Возможный делистинг на горизонте десятилетия. Компанию контролирует Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова - Саид Керимов. Данной структуре принадлежит 76,3% акций, в то время как free float акций компании составляет 21,8%. Мажоритарный акционер уже проводил делистинг в декабре 2015 и повторно разместил акции только в 2017 году. Мы считаем текущую структуру неоптимальной, так как не можем исключать риск повторного делистинга в будущем.

Из-за чего, теоретически, может произойти делистинг? Например, если семья Керимовых захочет консолидировать весь экономический эффект от развития Сухого Лога в своих руках. Учитывая перспективы месторождения и низкую потребность компании в заёмном капитале, долгосрочным инвесторам точно не стоит списывать со счетов фактор "приватизации" компании.

⚖️ Что делаем мы?

Мы держим акции Полюса в одном из наших портфелей InveStory Private с прицелом на среднесрочную перспективу. На текущих уровнях компания не выглядит привлекательной для покупки, но уровень 12000-13000р. уже можно рассматривать для долгосрочного инвестирования. Полюс - редкий представитель "forever hold stock" - компании с настолько благоприятными перспективами, что её акции можно держать в портфеле на протяжении десятилетий.

@investoryprivate_bot

Полюс - крупнейший по запасам золота золотодобытчик в мире с одной из самых низких себестоимостей производства. Компания добывает золото на шести месторождениях и проводит геологоразведочные работы ещё на четырёх.

💡Чем может быть интересна инвесторам

Самая высокая в отрасли эффективность. Полюс добывает золото низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к котировкам в долларах. Из-за этого рентабельность EBITDA составляет более 70% (!). У Полюса самые низкие издержки среди ведущих глобальных производителей: показатель ТСС в 2020 году составил $362 на унцию золота, AISC - $604 на унцию.

Освоение Сухого Лога. Сухой Лог - крупнейшее в мире неосвоенное месторождение золота, расположенное в Иркутской области. Запасы руды оцениваются в 540 млн тонн при среднем содержании золота 2,3 г/т - это эквивалентно 40 млн унций. Сухой Лог позволит Полюсу с 2027 года стать мировым лидером золотодобывающей отрасли не только по запасам, но и по объемам производства.

Строительство ЗИФ-5. В конце 2020 года компания одобрила план строительства новой золотоизвлекательной фабрики (ЗИФ) на месторождении Благодатное, запуск намечен на 2025 год. После выхода на проектную мощность ЗИФ-5 может обеспечить дополнительные 390 тыс. унций к объему производства золота к уже текущим ~2760 тыс. унций в год.

Компания в ESG-тренде. Подняв долю ВИЭ до 90% энергопотребления, Полюс сможет привлекать льготное "зеленое" финансирование и получит приток денег от фондов, ориентированных на ESG.

❗️Ключевой риск

В наших постах про Полиметалл и Петропавловск мы уже говорили про риски повышения капитальных затрат и возможного снижения цен на золото. Эти риски актуальны и для Полюса, но чтобы не повторяться, отметим лишь один ключевой риск, применительный к Полюсу:

Возможный делистинг на горизонте десятилетия. Компанию контролирует Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова - Саид Керимов. Данной структуре принадлежит 76,3% акций, в то время как free float акций компании составляет 21,8%. Мажоритарный акционер уже проводил делистинг в декабре 2015 и повторно разместил акции только в 2017 году. Мы считаем текущую структуру неоптимальной, так как не можем исключать риск повторного делистинга в будущем.

Из-за чего, теоретически, может произойти делистинг? Например, если семья Керимовых захочет консолидировать весь экономический эффект от развития Сухого Лога в своих руках. Учитывая перспективы месторождения и низкую потребность компании в заёмном капитале, долгосрочным инвесторам точно не стоит списывать со счетов фактор "приватизации" компании.

⚖️ Что делаем мы?

Мы держим акции Полюса в одном из наших портфелей InveStory Private с прицелом на среднесрочную перспективу. На текущих уровнях компания не выглядит привлекательной для покупки, но уровень 12000-13000р. уже можно рассматривать для долгосрочного инвестирования. Полюс - редкий представитель "forever hold stock" - компании с настолько благоприятными перспективами, что её акции можно держать в портфеле на протяжении десятилетий.

@investoryprivate_bot

{kind=link}

СКИДКА: ПОСЛЕДНИЙ ДЕНЬ‼️

Мы писали про нефть:

- 06.05 "...рост впереди", см. пост

- 17.05 "очень интересен нефтяной сектор", см. пост

- 20.05 "коррекция в нефти - хороший момент для покупки", см. пост

- 02.06 "нефть пробила максимум за два года", см. пост

✅Результат: (cпекуляции)

- Schlumberger (SLB) +31.30%

- Halliburton (HAL) +21.68%

- Helmerich & Payne (HP) +18.77%

- Газпромнефть (SIBN) +11.13%

Мы писали про золото:

- 13.05 "Закупились ETF'ками на золото и акциями золотодобытчиков", см. пост.

✅Результат: (спекуляции)

- Kinross Gold (KGC) +30.35%

- Newmont (NEM) +17.13%

- Polymetal (POLY) +14.08%

- Barrick (GOLD) +10.02%

Все сделки в момент их совершения только в InveStory Private.

❗️а ещё... сегодня последний день скидки 10% на тарифы 3 и 6 месяцев + 1 месяц БЕСПЛАТНОГО доступа к BondStory Private🎁

Скидка действует до

23:59 Мск 04.06.2021

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

Мы писали про нефть:

- 06.05 "...рост впереди", см. пост

- 17.05 "очень интересен нефтяной сектор", см. пост

- 20.05 "коррекция в нефти - хороший момент для покупки", см. пост

- 02.06 "нефть пробила максимум за два года", см. пост

✅Результат: (cпекуляции)

- Schlumberger (SLB) +31.30%

- Halliburton (HAL) +21.68%

- Helmerich & Payne (HP) +18.77%

- Газпромнефть (SIBN) +11.13%

Мы писали про золото:

- 13.05 "Закупились ETF'ками на золото и акциями золотодобытчиков", см. пост.

✅Результат: (спекуляции)

- Kinross Gold (KGC) +30.35%

- Newmont (NEM) +17.13%

- Polymetal (POLY) +14.08%

- Barrick (GOLD) +10.02%

Все сделки в момент их совершения только в InveStory Private.

❗️а ещё... сегодня последний день скидки 10% на тарифы 3 и 6 месяцев + 1 месяц БЕСПЛАТНОГО доступа к BondStory Private🎁

Скидка действует до

23:59 Мск 04.06.2021

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

США запретили инвестировать в 59 китайских компаний: чем это грозит?

Вчера Джо Байден подписал указ, который запрещает гражданам США инвестировать в шесть десятков китайских компаний. Под ударом, в основном, оказались предприятия, тесно связанные с промышленностью: полупроводниковый гигант SMIC, производитель авиатехники AVIC, телекомы, строительные компании и т.д. Несмотря на то, что Байдена считали более "миролюбивым" по отношению к Китаю, сейчас становится всё очевиднее то, что Байден будет придерживаться не менее жёсткой позиции по отношению к Китаю, чем в своё время Трамп.

Какие последствия будут для инвесторов?

1. Недооценка китайский акций может стать постоянной. Инвесторы со временем будут требовать всё большую доходность от китайских акций в качестве "компенсации" за растущий геополитический риск. В конечном счете это приведёт к тому, что китайские компании будут торговаться не с временной (как сейчас), а с постоянной недооценкой. Данный феномен проще всего объяснить на примере российского рынка: мультипликаторы большинства российских компаний исторически ощутимо ниже американских/европейских, даже несмотря на хорошие фундаментальные показатели.

2. Вероятность ответных мер со стороны Китая растёт. Очередной виток противостояния может аукнуться американским корпорациям, для которых очень важен китайский рынок. Не исключаем, что в качестве "размена" Китай может запретить работу на китайском рынке отдельным американским компаниям типа Apple, Nike, P&G и других. С учётом упущенной на китайском рынке прибыли, акции подобных компаний полетят вниз не хуже тех, что вчера были запрещены для инвестирования администрацией США. Акционерам техгигантов Facebook, Google и Twitter в этом смысле повезло больше: все три компании были в своё время выдавлены с китайского рынка, и поэтому от него практически не зависят.

⚖️ Что делаем мы?

Как мы уже упоминали ранее в наших постах про китайские техи на прошлой неделе, в наших портфелях InveStory Private мы держим определённую долю китайских компаний. Мы по-прежнему ожидаем отскока в среднесрочной перспективе, но если геополитическая ситуация продолжит накаляться - не исключаем, что придётся немного снизить целевую цену по некоторым позициям. Внимательно следим за ситуацией и будем выпускать апдейты по мере её развития.

❗️И да, напоминаем, что остаются последние часы для оплаты подписки InveStory Private со скидкой, подробности здесь

@investoryprivate_bot

#Рынки #Китай

Вчера Джо Байден подписал указ, который запрещает гражданам США инвестировать в шесть десятков китайских компаний. Под ударом, в основном, оказались предприятия, тесно связанные с промышленностью: полупроводниковый гигант SMIC, производитель авиатехники AVIC, телекомы, строительные компании и т.д. Несмотря на то, что Байдена считали более "миролюбивым" по отношению к Китаю, сейчас становится всё очевиднее то, что Байден будет придерживаться не менее жёсткой позиции по отношению к Китаю, чем в своё время Трамп.

Какие последствия будут для инвесторов?

1. Недооценка китайский акций может стать постоянной. Инвесторы со временем будут требовать всё большую доходность от китайских акций в качестве "компенсации" за растущий геополитический риск. В конечном счете это приведёт к тому, что китайские компании будут торговаться не с временной (как сейчас), а с постоянной недооценкой. Данный феномен проще всего объяснить на примере российского рынка: мультипликаторы большинства российских компаний исторически ощутимо ниже американских/европейских, даже несмотря на хорошие фундаментальные показатели.

2. Вероятность ответных мер со стороны Китая растёт. Очередной виток противостояния может аукнуться американским корпорациям, для которых очень важен китайский рынок. Не исключаем, что в качестве "размена" Китай может запретить работу на китайском рынке отдельным американским компаниям типа Apple, Nike, P&G и других. С учётом упущенной на китайском рынке прибыли, акции подобных компаний полетят вниз не хуже тех, что вчера были запрещены для инвестирования администрацией США. Акционерам техгигантов Facebook, Google и Twitter в этом смысле повезло больше: все три компании были в своё время выдавлены с китайского рынка, и поэтому от него практически не зависят.

⚖️ Что делаем мы?

Как мы уже упоминали ранее в наших постах про китайские техи на прошлой неделе, в наших портфелях InveStory Private мы держим определённую долю китайских компаний. Мы по-прежнему ожидаем отскока в среднесрочной перспективе, но если геополитическая ситуация продолжит накаляться - не исключаем, что придётся немного снизить целевую цену по некоторым позициям. Внимательно следим за ситуацией и будем выпускать апдейты по мере её развития.

❗️И да, напоминаем, что остаются последние часы для оплаты подписки InveStory Private со скидкой, подробности здесь

@investoryprivate_bot

#Рынки #Китай

{kind=link}

РЕЗУЛЬТАТЫ МАЯ 2021г

Сегодня в нашем закрытом канале подвели результаты месяца.

Итого:

24 закрытых сделок, из них:

• 19 с прибылью

• 5 с убытком

▪️Сбербанк (SBER) +46.04%

среднесрочная

▪️Kinross Gold (KGC) +30.35%

▪️Сургут ап (SNGSP) +27.73%

среднесрочная

▪️Schlumberger (SLB) +20.05%

▪️Newmont (NEM) +17.13%

▪️Halliburton (HAL) +15.56%

▪️Polymetal (POLY) +14.08%

▪️Газпром (GAZP) +13.08%

▪️Gold ETF (IAU) +10.69%

▪️Русал (RUAL) +10.62%

▪️Barrick (GOLD) +10.02%

▪️US Steel (X) +7.38%

▪️Русагро (AGRO) +4.53%

▪️Salesforce (CRM) +3.92%

▪️Silver ETF (SLV) +3.90%

▪️United Air. (UAL) +3.68%

▪️Caterpillar (CAT) +3.37%

▪️VMware (VMW) +3.08%

▪️Wells Fargo (WFC) +2.37%

▪️AMD (AMD) -0.87%

▪️Southwest Airlines (LUV) -1.66%

▪️Intel (INTC) -4.23%

▪️Совкомфлот (FLOT) -5.83%

▪️National Bev. (FIZZ) -18.28%

средняя доходность закрытой сделки +9.03%

▪️Сделки апр. (2021) - см. здесь

▪️Сделки мар. (2021) - см. здесь

▪️Сделки фев. (2021) - см. здесь

▪️Сделки янв. (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы о нас

Сегодняшние сделки формируют Вашу будущую прибыль!

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

Сегодня в нашем закрытом канале подвели результаты месяца.

Итого:

24 закрытых сделок, из них:

• 19 с прибылью

• 5 с убытком

▪️Сбербанк (SBER) +46.04%

среднесрочная

▪️Kinross Gold (KGC) +30.35%

▪️Сургут ап (SNGSP) +27.73%

среднесрочная

▪️Schlumberger (SLB) +20.05%

▪️Newmont (NEM) +17.13%

▪️Halliburton (HAL) +15.56%

▪️Polymetal (POLY) +14.08%

▪️Газпром (GAZP) +13.08%

▪️Gold ETF (IAU) +10.69%

▪️Русал (RUAL) +10.62%

▪️Barrick (GOLD) +10.02%

▪️US Steel (X) +7.38%

▪️Русагро (AGRO) +4.53%

▪️Salesforce (CRM) +3.92%

▪️Silver ETF (SLV) +3.90%

▪️United Air. (UAL) +3.68%

▪️Caterpillar (CAT) +3.37%

▪️VMware (VMW) +3.08%

▪️Wells Fargo (WFC) +2.37%

▪️AMD (AMD) -0.87%

▪️Southwest Airlines (LUV) -1.66%

▪️Intel (INTC) -4.23%

▪️Совкомфлот (FLOT) -5.83%

▪️National Bev. (FIZZ) -18.28%

средняя доходность закрытой сделки +9.03%

▪️Сделки апр. (2021) - см. здесь

▪️Сделки мар. (2021) - см. здесь

▪️Сделки фев. (2021) - см. здесь

▪️Сделки янв. (2021) - см. здесь

▪️Сделки декабрь - см. здесь

▪️Сделки ноябрь - см. здесь

▪️Сделки октябрь - см. здесь

▫️ отзывы о нас

Сегодняшние сделки формируют Вашу будущую прибыль!

С заботой об инвесторах,

Ваш InveStory

@investoryprivate_bot

Дайджест постов 31 мая - 6 июня

На этой неделе мы писали про:

1. Выбор между золотом и золотодобытчиками. Сравниваем два главных способа инвестировать в золото.

2. Полиметалл. Рассказываем о сильных сторонах и перспективах золотодобытчика №2 России.

3. Петропавловск. Сложный кейс с большим количеством рисков, но в случае успеха компания не обделит акционеров своей доходностью.

4. Среднесрочные перспективы нефти. Если коротко, то с нефтью всё будет хорошо. Даже если по неведомой причине станет плохо, то сильно хуже чем сейчас - точно не будет.

5. Полюс. Фундаментально круче абсолютного большинства конкурентов во всём, кроме двух вещей: структура акционеров и ликвидность.

6. Новые санкции США против Китая. Теперь американским инвесторам запрещено инвестировать в большинство компаний, связанных с китайской оборонкой и телекоммуникациями.

💰О результатах всех наших сделок за май можно почитать здесь.

На этой неделе мы писали про:

1. Выбор между золотом и золотодобытчиками. Сравниваем два главных способа инвестировать в золото.

2. Полиметалл. Рассказываем о сильных сторонах и перспективах золотодобытчика №2 России.

3. Петропавловск. Сложный кейс с большим количеством рисков, но в случае успеха компания не обделит акционеров своей доходностью.

4. Среднесрочные перспективы нефти. Если коротко, то с нефтью всё будет хорошо. Даже если по неведомой причине станет плохо, то сильно хуже чем сейчас - точно не будет.

5. Полюс. Фундаментально круче абсолютного большинства конкурентов во всём, кроме двух вещей: структура акционеров и ликвидность.

6. Новые санкции США против Китая. Теперь американским инвесторам запрещено инвестировать в большинство компаний, связанных с китайской оборонкой и телекоммуникациями.

💰О результатах всех наших сделок за май можно почитать здесь.

{kind=link}

Рынок недвижимости: что происходит сейчас

Еще не так давно сектор недвижимости представлял собой тихо затухающую, ничем не примечательную отрасль. С 2014 по 2019 год стагнировал как спрос, так и предложение, а государство не проявляло особого интереса к сектору.

Однако всего за два года мы пришли к точке, в которой находимся сейчас: с задранными до потолка ценами на квартиры и острым дефицитом предложения.

Как так получилось? Мы видим следующие факторы:

1. Дешевая ипотека. В 2020 году процентная ставка по ипотеке падала как из-за снижения ключевой ставки ЦБ, так и из-за обилия льготных программ (льготная, семейная, сельская, дальневосточная ипотека). Это привело к снижению средневзвешенной ставки по ипотеке с 8.3% до 5,8% в декабре 2020 года. Удешевление ипотеки повысило доступность квартир, что привело к росту спроса и, как следствие, росту цен.

2. Кризисные настроения. На фоне пандемии население ожидало кризиса и высокой инфляции. Для большинства людей “припарковать деньги в бетоне” выглядит одним из самых надежных способов вложения денег при растущих ценах. При этом покупка недвижимости становится уже не только способом улучшить жилищные условия, но и активом для инвестирования - многие брали кредиты для оплаты первого взноса по ипотеке, потому что “недвижимость только дорожает, а квартиру можно сдавать и получать стабильный доход”. Таким образом ожидание роста цен к этому росту и приводит - застройщики видят повышенный спрос и отвечают повышением цены.

3. Дефицит недвижимости. И предложение и спрос на рынке недвижимости снижались почти синхронно последние 5 лет. Однако в 2020 году, когда спрос резко вырос, оказалось, что текущих объемов строительства недостаточно для удовлетворения спроса - квартиры в популярных жилых комплексах полностью раскупались еще на этапе строительства и даже рост цен не сильно препятствовал этому процессу. 2020 год развернул тренд на снижение объемов строительства и у застройщиков значительно выросло количество объектов с вводом в 2023-2025 годах.

4. Рост себестоимости строительства. Не весь рост цен на недвижимость оседает в виде сверхприбыли застройщиков. За последние полтора года существенно подорожали сталь, бетон и прочее строительное “сырье”. Вместе с этим дорожала импортная строительная техника, росли цены на земельные участки и на услуги подрядчиков.

Под влиянием этих факторов за 2020 год цены на квартиры в новостройках выросли от 10% в самых непривлекательных регионах до 30% во Владивостоке, Сочи и других очагах спроса. Московская недвижимость за это время подорожала на 10-20% в зависимости от ценового сегмента.

Что будет влиять на рынок недвижимости в обозримой перспективе? Об этом - в следующем посте.

@investoryprivate_bot

#Отрасли #Недвижимость

Еще не так давно сектор недвижимости представлял собой тихо затухающую, ничем не примечательную отрасль. С 2014 по 2019 год стагнировал как спрос, так и предложение, а государство не проявляло особого интереса к сектору.

Однако всего за два года мы пришли к точке, в которой находимся сейчас: с задранными до потолка ценами на квартиры и острым дефицитом предложения.

Как так получилось? Мы видим следующие факторы:

1. Дешевая ипотека. В 2020 году процентная ставка по ипотеке падала как из-за снижения ключевой ставки ЦБ, так и из-за обилия льготных программ (льготная, семейная, сельская, дальневосточная ипотека). Это привело к снижению средневзвешенной ставки по ипотеке с 8.3% до 5,8% в декабре 2020 года. Удешевление ипотеки повысило доступность квартир, что привело к росту спроса и, как следствие, росту цен.

2. Кризисные настроения. На фоне пандемии население ожидало кризиса и высокой инфляции. Для большинства людей “припарковать деньги в бетоне” выглядит одним из самых надежных способов вложения денег при растущих ценах. При этом покупка недвижимости становится уже не только способом улучшить жилищные условия, но и активом для инвестирования - многие брали кредиты для оплаты первого взноса по ипотеке, потому что “недвижимость только дорожает, а квартиру можно сдавать и получать стабильный доход”. Таким образом ожидание роста цен к этому росту и приводит - застройщики видят повышенный спрос и отвечают повышением цены.

3. Дефицит недвижимости. И предложение и спрос на рынке недвижимости снижались почти синхронно последние 5 лет. Однако в 2020 году, когда спрос резко вырос, оказалось, что текущих объемов строительства недостаточно для удовлетворения спроса - квартиры в популярных жилых комплексах полностью раскупались еще на этапе строительства и даже рост цен не сильно препятствовал этому процессу. 2020 год развернул тренд на снижение объемов строительства и у застройщиков значительно выросло количество объектов с вводом в 2023-2025 годах.

4. Рост себестоимости строительства. Не весь рост цен на недвижимость оседает в виде сверхприбыли застройщиков. За последние полтора года существенно подорожали сталь, бетон и прочее строительное “сырье”. Вместе с этим дорожала импортная строительная техника, росли цены на земельные участки и на услуги подрядчиков.

Под влиянием этих факторов за 2020 год цены на квартиры в новостройках выросли от 10% в самых непривлекательных регионах до 30% во Владивостоке, Сочи и других очагах спроса. Московская недвижимость за это время подорожала на 10-20% в зависимости от ценового сегмента.

Что будет влиять на рынок недвижимости в обозримой перспективе? Об этом - в следующем посте.

@investoryprivate_bot

#Отрасли #Недвижимость

{kind=link}

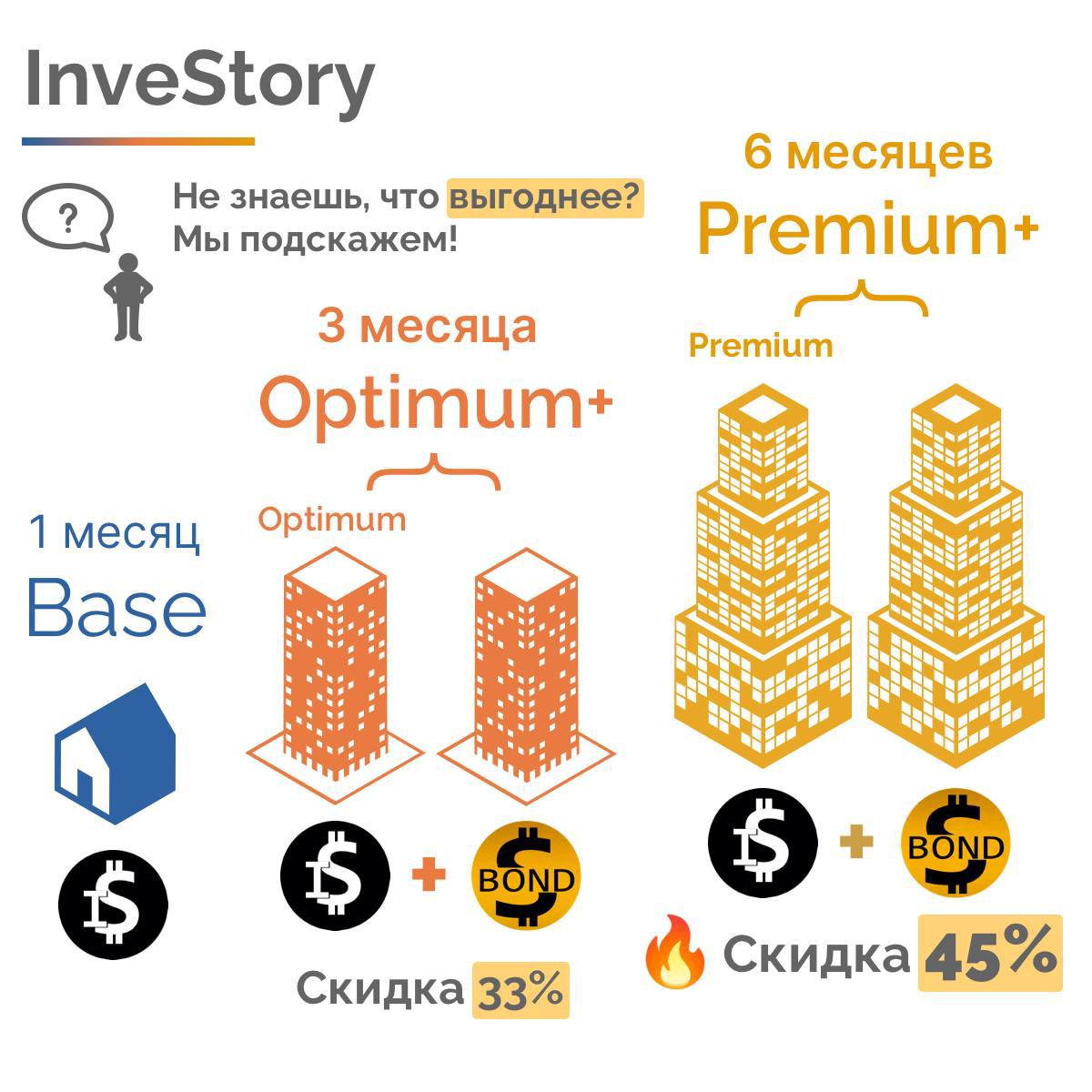

ДОПОЛНИТЕЛЬНЫЕ ТАРИФЫ✅

Теперь в InveStory можно получать информацию не только по акциями и ETF, но так же и по облигациям.

Облигации - важная защитная часть Вашего инвестиционного портфеля.

BASE: 1 месяц доступа в InveStory Private

OPTIMUM: 3 месяца доступа в InveStory Private

OPTIMUM+ (new): 3 месяца доступа в InveStory Private + BondStory Private

PREMIUM: 6 месяцев доступа в InveStory Private

PREMIUM+ (new): 6 месяцев доступа в InveStory Private + BondStory Private

BondStory Private предоставляет подписчикам возможность видеть облигационный портфель, состоящий из наиболее привлекательных облигаций с точки зрения риск/доходности.

Рублевые корпоративные облигации, еврооблигации и обзоры долгового рынка - все это в дополнительных тарифах OPTIMUM+ и PREMIUM+.

▫️ результаты наших сделок

▫️ отзывы о нас

Бот для оплаты: @investoryprivate_bot

С заботой об инвесторах,

Ваш InveStory.

Теперь в InveStory можно получать информацию не только по акциями и ETF, но так же и по облигациям.

Облигации - важная защитная часть Вашего инвестиционного портфеля.

BASE: 1 месяц доступа в InveStory Private

OPTIMUM: 3 месяца доступа в InveStory Private

OPTIMUM+ (new): 3 месяца доступа в InveStory Private + BondStory Private

PREMIUM: 6 месяцев доступа в InveStory Private

PREMIUM+ (new): 6 месяцев доступа в InveStory Private + BondStory Private

BondStory Private предоставляет подписчикам возможность видеть облигационный портфель, состоящий из наиболее привлекательных облигаций с точки зрения риск/доходности.

Рублевые корпоративные облигации, еврооблигации и обзоры долгового рынка - все это в дополнительных тарифах OPTIMUM+ и PREMIUM+.

▫️ результаты наших сделок

▫️ отзывы о нас

Бот для оплаты: @investoryprivate_bot

С заботой об инвесторах,

Ваш InveStory.

{kind=link}

👍6