Snap Inc. ($SNAP) -30.97% на пост-маркете

Компания пересмотрела прогнозы по выручке и EBITDA на 2кв 2022г вниз; страх рецессии заиграл новыми красками - рекламные доходы тоже будут снижаться.

Синхронно упали конкуренты: $GOOGL -3.56%; $FB -7.08%; $TWTR -3.72%; $PINS -12.13%. Фьючерсы на S&P500 / NASDAQ с утра в отрицательной зоне, не удержали вчерашний рост. Вот так, компания стоимостью ~$30 млрд. обвалила рынок.

На прошлой неделе "слабость потребителя" показали ритейлеры Walmart и Target. Снижение рекламных доходов ударит намного сильнее из-за состава основных индексов (большую долю занимают "техи"). «Recession is coming»

Компания пересмотрела прогнозы по выручке и EBITDA на 2кв 2022г вниз; страх рецессии заиграл новыми красками - рекламные доходы тоже будут снижаться.

Синхронно упали конкуренты: $GOOGL -3.56%; $FB -7.08%; $TWTR -3.72%; $PINS -12.13%. Фьючерсы на S&P500 / NASDAQ с утра в отрицательной зоне, не удержали вчерашний рост. Вот так, компания стоимостью ~$30 млрд. обвалила рынок.

На прошлой неделе "слабость потребителя" показали ритейлеры Walmart и Target. Снижение рекламных доходов ударит намного сильнее из-за состава основных индексов (большую долю занимают "техи"). «Recession is coming»

👍14🔥14

This media is not supported in your browser

VIEW IN TELEGRAM

Распадская ($RASP) - идея с потенциалом х2 от текущих?

Компания второй день подряд находится в лидерах падения. Основные причины такой динамики - низкая ликвидность, крепкий рубль (негатив для экспортеров), отсутствие отчетов (непонятно "что с экспортом").

После введения санкций на материнскую компанию Evraz, которая зарегистрирована в Великобритании, Распадская приняла решение не выплачивать дивиденды за 4кв 2021г. Кроме того, выделение из Evraz также пришлось отменить.

Тем не менее,

▪️отмена дивидендов связана с технической невозможностью их выплаты, то есть временное явление;

▪️дивидендная политика - не менее 100% FCF, если чистый долг/EBITDA составляет менее 1.0х (текущий чистый долг = 0);

▪️расчетный дивиденд за 2022г даже с учетом укрепления рубля и вероятного падения объемов экспорта может составить не менее 80 - 100 руб. (~24% к текущей цене)

▪️EV/EBITDA (текущая) ~2.80x, форвардная ~1.5x - самая дешевая компания в секторе

Ждем 500-600 руб. в течение 1 года.

Компания второй день подряд находится в лидерах падения. Основные причины такой динамики - низкая ликвидность, крепкий рубль (негатив для экспортеров), отсутствие отчетов (непонятно "что с экспортом").

После введения санкций на материнскую компанию Evraz, которая зарегистрирована в Великобритании, Распадская приняла решение не выплачивать дивиденды за 4кв 2021г. Кроме того, выделение из Evraz также пришлось отменить.

Тем не менее,

▪️отмена дивидендов связана с технической невозможностью их выплаты, то есть временное явление;

▪️дивидендная политика - не менее 100% FCF, если чистый долг/EBITDA составляет менее 1.0х (текущий чистый долг = 0);

▪️расчетный дивиденд за 2022г даже с учетом укрепления рубля и вероятного падения объемов экспорта может составить не менее 80 - 100 руб. (~24% к текущей цене)

▪️EV/EBITDA (текущая) ~2.80x, форвардная ~1.5x - самая дешевая компания в секторе

Ждем 500-600 руб. в течение 1 года.

👍46🔥7

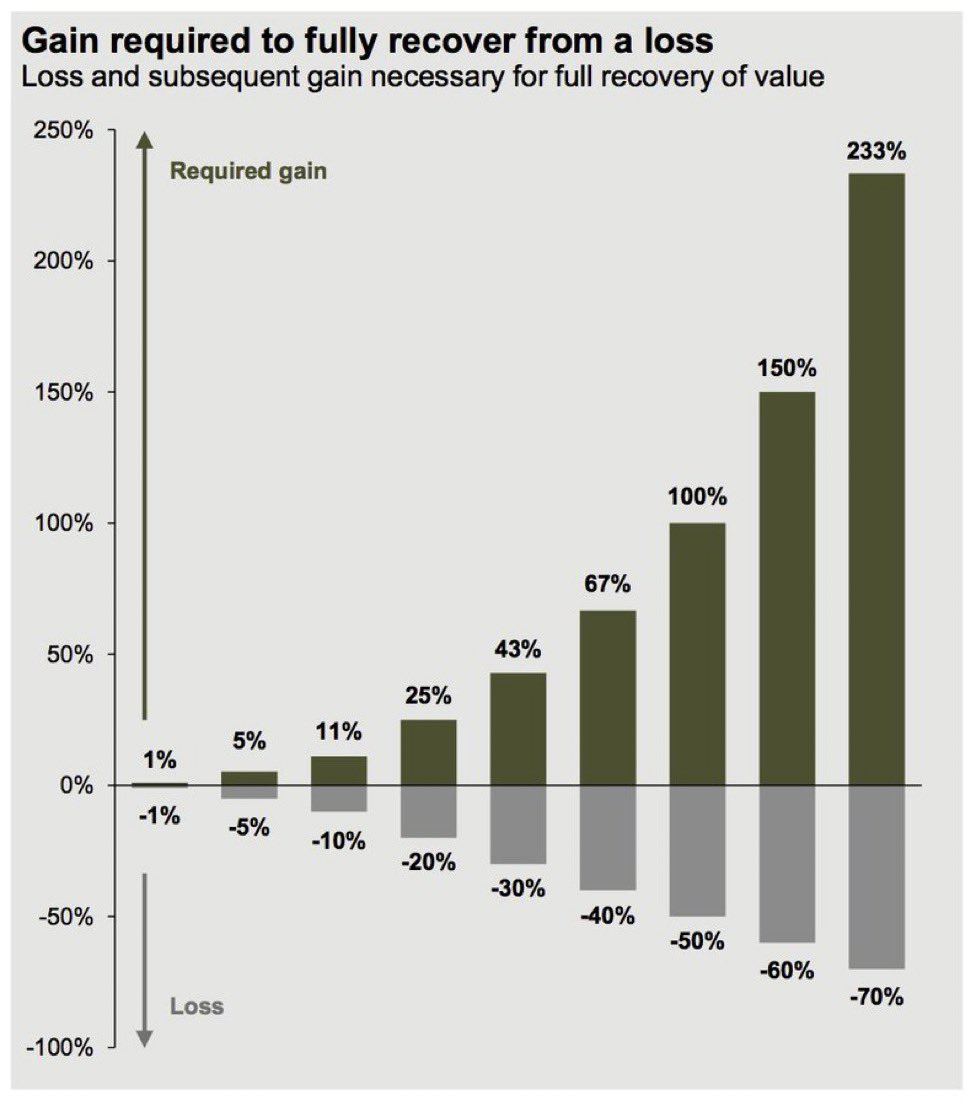

❓ Насколько должны вырасти акции, чтобы восстановиться?

👇Сохраняем себе картинку к посту.

Как видим, если акции (или любой другой инструмент) падают больше чем на 10-20%, то требуемый процентный рост для восстановления становится заметно выше.

Хорошая новость для тех, кто инвестирует давно: в ближайший год будет отличная возможность усредниться, чтобы ваш портфель восстановился быстрее.

Но возникают вопросы: когда откупать акции на американском и российском рынке? Американскому рынку мы посвятили статью, а с российским рынком всё проще: из-за временно слабого доллара экспортёров можно откупать уже сейчас. Именно это мы сейчас и делаем в InveStory Private.

👇Сохраняем себе картинку к посту.

Как видим, если акции (или любой другой инструмент) падают больше чем на 10-20%, то требуемый процентный рост для восстановления становится заметно выше.

Хорошая новость для тех, кто инвестирует давно: в ближайший год будет отличная возможность усредниться, чтобы ваш портфель восстановился быстрее.

Но возникают вопросы: когда откупать акции на американском и российском рынке? Американскому рынку мы посвятили статью, а с российским рынком всё проще: из-за временно слабого доллара экспортёров можно откупать уже сейчас. Именно это мы сейчас и делаем в InveStory Private.

{kind=link}

👍25🔥5

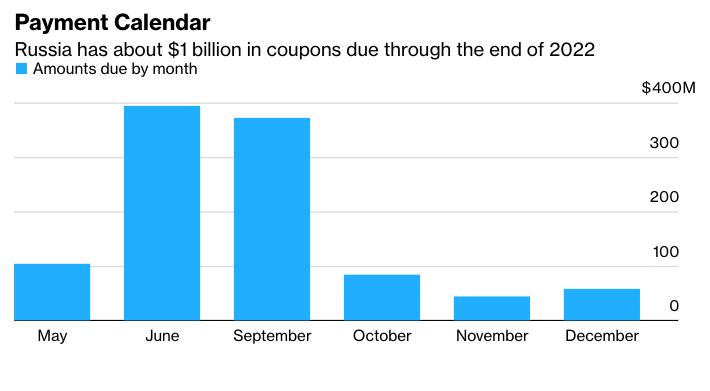

😱 Всё-таки дефолт?

Сегодня утром прекратила действовать генеральная лицензия Минфина США, позволявшая России платить по госдолгу иностранным инвесторам.

Таким шагом США подталкивают Россию к дефолту. РФ должна выплатить купоны по гособлигациям на $1 млрд до конца года, но теперь непонятно, удастся ли это сделать.

Риски дефолта хоть и выросли, нам нужно помнить следующее:

▪️Большинство держателей российских облигаций — не в США, а в Европе. Чтобы официально объявить о дефолте, с неплатежами по купонам должны столкнуться не менее 25% держателей выпущенных облигаций.

▪️В случае неплатежа у России будет ещё 30 дней, чтобы найти способ перевести деньги зарубежным инвесторам. Есть также вариант договориться с держателями облигаций об оплате купонов в рублях.

▪️Даже если случится самый худший сценарий и наступит дефолт — эффект на курс рубля и другие экономические показатели будет минимальным. Негативный эффект будет в долгосрочной перспективе — в случае дефолта по гособлигациям, России будет гораздо сложнее занимать на глобальном финансовом рынке.

В итоге: дефолта пока можно избежать, любые возможные последствия будут некритичными для российской экономики.

Сегодня утром прекратила действовать генеральная лицензия Минфина США, позволявшая России платить по госдолгу иностранным инвесторам.

Таким шагом США подталкивают Россию к дефолту. РФ должна выплатить купоны по гособлигациям на $1 млрд до конца года, но теперь непонятно, удастся ли это сделать.

Риски дефолта хоть и выросли, нам нужно помнить следующее:

▪️Большинство держателей российских облигаций — не в США, а в Европе. Чтобы официально объявить о дефолте, с неплатежами по купонам должны столкнуться не менее 25% держателей выпущенных облигаций.

▪️В случае неплатежа у России будет ещё 30 дней, чтобы найти способ перевести деньги зарубежным инвесторам. Есть также вариант договориться с держателями облигаций об оплате купонов в рублях.

▪️Даже если случится самый худший сценарий и наступит дефолт — эффект на курс рубля и другие экономические показатели будет минимальным. Негативный эффект будет в долгосрочной перспективе — в случае дефолта по гособлигациям, России будет гораздо сложнее занимать на глобальном финансовом рынке.

В итоге: дефолта пока можно избежать, любые возможные последствия будут некритичными для российской экономики.

{kind=link}

👍42🔥7

🇷🇺📈 Всё больше признаков для разворота тренда

Индекс Мосбиржи сегодня +1.61%, оттолкнулся от локальных минимумов.

🚀 Какие драйверы видим в ближайшие дни:

1. Снижение ключевой ставки: ЦБ планирует провести завтра экстренное заседание. Снижение ставки это позитив для экспортёров (рубль чуть ослабнет), позитив для экономики (кредиты будут чуть более доступными) и позитив для рынка (будет постепенный переток денег из депозитов обратно в акции)

2. Утверджение дивидендов: сегодня Роснефть ($ROSN), завтра Газпром ($GAZP). Если дивы одобрят обе компании — за ростом их акций подтянется весь индекс Мосбиржи. Сентимент инвесторов станет более позитивным.

🤔 Курс доллара снова близко к 60 — кажется, ~56 было дном, локальным или абсолютным за год — покажет время.

Индекс Мосбиржи сегодня +1.61%, оттолкнулся от локальных минимумов.

🚀 Какие драйверы видим в ближайшие дни:

1. Снижение ключевой ставки: ЦБ планирует провести завтра экстренное заседание. Снижение ставки это позитив для экспортёров (рубль чуть ослабнет), позитив для экономики (кредиты будут чуть более доступными) и позитив для рынка (будет постепенный переток денег из депозитов обратно в акции)

2. Утверджение дивидендов: сегодня Роснефть ($ROSN), завтра Газпром ($GAZP). Если дивы одобрят обе компании — за ростом их акций подтянется весь индекс Мосбиржи. Сентимент инвесторов станет более позитивным.

🤔 Курс доллара снова близко к 60 — кажется, ~56 было дном, локальным или абсолютным за год — покажет время.

👍37🔥5❤1

🇷🇺📉 Ключевая ставка снижается вслед за инфляцией

ЦБ понизил ключевую ставку сильнее ожиданий: ждали -2%, получилось -3%, с 14% до 11%.

❓Чего ждать дальше:

▪️Инфляция снижается быстрее ожиданий. Это благоприятный фон для продолжения снижения ставки на следующих заседаниях (ближайшая дата — 10 июня)

▪️Курс доллара будет постепенно выравниваться в сторону 65-70 рублей по мере дальнейшего снижения ключевой ставки и восстановления импорта. Уже сейчас видим резкий скачок курса с 60 до 61 рубля.

▪️По прогнозу ЦБ инфляция снизится до 5-7% в 2023 году и достигнет целевого уровня 4% в 2024-м. Учитывая риски глобальной рецессии в 2023 году с последующим падением цен на энергоресурсы — прогноз звучит оптимистично.

В итоге: сильный экспорт продолжает удерживать российскую экономику на плаву без серьёзных потрясений. Осталось выровнять курс доллара до приемлемых для экспортёров значений и снизить ставку до уровня, который позволит восстановиться кредитованию.

ЦБ понизил ключевую ставку сильнее ожиданий: ждали -2%, получилось -3%, с 14% до 11%.

❓Чего ждать дальше:

▪️Инфляция снижается быстрее ожиданий. Это благоприятный фон для продолжения снижения ставки на следующих заседаниях (ближайшая дата — 10 июня)

▪️Курс доллара будет постепенно выравниваться в сторону 65-70 рублей по мере дальнейшего снижения ключевой ставки и восстановления импорта. Уже сейчас видим резкий скачок курса с 60 до 61 рубля.

▪️По прогнозу ЦБ инфляция снизится до 5-7% в 2023 году и достигнет целевого уровня 4% в 2024-м. Учитывая риски глобальной рецессии в 2023 году с последующим падением цен на энергоресурсы — прогноз звучит оптимистично.

В итоге: сильный экспорт продолжает удерживать российскую экономику на плаву без серьёзных потрясений. Осталось выровнять курс доллара до приемлемых для экспортёров значений и снизить ставку до уровня, который позволит восстановиться кредитованию.

🔥30👍18

Нефть Brent $115.50+

При этом:

▪️китайская экономика по прежнему закрыта, политика "нулевой терпимости" к COVID-19;

▪️вероятность скорого наступления рецессии растет, компании пересматривают прогнозы по бизнесу вниз ($WMT $TGT $SNAP и другие);

▪️Индексы NASDAQ / S&P500 под давлением, худшая динамика с начала года за десятилетия;

▪️продажа нефти из стратегических резервов США

Уже закупились нефтянкой - @investoryprivate_bot?

При этом:

▪️китайская экономика по прежнему закрыта, политика "нулевой терпимости" к COVID-19;

▪️вероятность скорого наступления рецессии растет, компании пересматривают прогнозы по бизнесу вниз ($WMT $TGT $SNAP и другие);

▪️Индексы NASDAQ / S&P500 под давлением, худшая динамика с начала года за десятилетия;

▪️продажа нефти из стратегических резервов США

Уже закупились нефтянкой - @investoryprivate_bot?

👍19🔥4

Газпром $GAZP выплатит дивиденды за 2021 год в полном объеме (52.53 руб. на одну акцию). Большой позитив для фондового рынка РФ.

Для Газпром это означает буквально следующее:

1. Дивиденды за 2022г заплатят с высокой вероятностью, а ожидаются они не менее 100 руб.

С учетом снижения ключевой ставки ЦБ РФ (сегодня снизили до 11% и ждем дальнейшее снижение), какая получается доходность?

Даже без учета следующего дивиденда, 52.53 / 295 руб. = 17.80%. Очень много для голубой фишки, которая никогда на дату отсечки не торговалась с доходностью выше ключевой ставки...

Ждем консервативно 400+ руб. в течение 2022г (скорее всего к дивидендной отсечке) и поздравляем всех держателей 🔥

Для Газпром это означает буквально следующее:

1. Дивиденды за 2022г заплатят с высокой вероятностью, а ожидаются они не менее 100 руб.

С учетом снижения ключевой ставки ЦБ РФ (сегодня снизили до 11% и ждем дальнейшее снижение), какая получается доходность?

Даже без учета следующего дивиденда, 52.53 / 295 руб. = 17.80%. Очень много для голубой фишки, которая никогда на дату отсечки не торговалась с доходностью выше ключевой ставки...

Ждем консервативно 400+ руб. в течение 2022г (скорее всего к дивидендной отсечке) и поздравляем всех держателей 🔥

🔥121👍29

This media is not supported in your browser

VIEW IN TELEGRAM

Газпром $GAZP / update 27.05.2022

Ровно 1 месяц назад, 26 апреля, мы разбирали Газпром по технике и фундаменталу (см. здесь): "утверждение советом директоров дивидендов за 2021г -> рост цены акции на 300+ руб. (~45% к текущей цене + 20-25% дивидендов)", сбылось на 100%.

Вчера совет директоров компании объявил дивиденды в полном объеме согласно дивидендной политики и сработал первый катализатор переоценки.

Ключевая ставка ЦБ РФ задает норму доходности. Текущая ставка 11%, на следующем заседании 10 июня 2022г будет снижена дополнительно. К цене вчерашнего закрытия дивидендная доходность Газпрома - 17.75%, огромная премия, которая к дивидендной отсечке снизится, если не будет форс-мажоров.

Ждем 350-400 руб. к дате, на которую определяются лица, имеющие право на получение дивидендов, — 20 июля 2022 года (+25-35% за 2 месяца).

Ровно 1 месяц назад, 26 апреля, мы разбирали Газпром по технике и фундаменталу (см. здесь): "утверждение советом директоров дивидендов за 2021г -> рост цены акции на 300+ руб. (~45% к текущей цене + 20-25% дивидендов)", сбылось на 100%.

Вчера совет директоров компании объявил дивиденды в полном объеме согласно дивидендной политики и сработал первый катализатор переоценки.

Ключевая ставка ЦБ РФ задает норму доходности. Текущая ставка 11%, на следующем заседании 10 июня 2022г будет снижена дополнительно. К цене вчерашнего закрытия дивидендная доходность Газпрома - 17.75%, огромная премия, которая к дивидендной отсечке снизится, если не будет форс-мажоров.

Ждем 350-400 руб. к дате, на которую определяются лица, имеющие право на получение дивидендов, — 20 июля 2022 года (+25-35% за 2 месяца).

🔥47👍11

📈 Курс доллара +10 рублей за два дня, но акции экспортёров сильно отстают

Еще вчера мы писали про скорое восстановление курса доллара до 65 рублей и выше — наступило оно достаточно быстро. Если на следующей неделе курс закрепится на данной отметке, будет благоприятный фон для восстановления акций экспортёров.

Чем ещё запомнилась эта неделя:

▪️Оживился нефтегаз: Газпром +13% на дивидендах, Роснефть +5.4% на ожидании решения по дивидендам.

▪️Сбер в минусе на ожидаемом решении не платить дивиденды. Тем не менее, прибыль банка никуда не делась, так что на ближайшие пару лет текущие уровни смотрятся интересно.

▪️Акции металлургов в приличном минусе, компании жалуются на высокие налоги и сильный рубль.

▪️Примечателен рост в энергогенерации: ОГК-2 вырос на 34% на ожидании дивидендов, решения по которым ещё нет.

В целом российский рынок сейчас движется разнонаправленно, так что фокусироваться на отдельных, наиболее привлекательных историях сейчас особенно важно для получения хорошей доходности.

Еще вчера мы писали про скорое восстановление курса доллара до 65 рублей и выше — наступило оно достаточно быстро. Если на следующей неделе курс закрепится на данной отметке, будет благоприятный фон для восстановления акций экспортёров.

Чем ещё запомнилась эта неделя:

▪️Оживился нефтегаз: Газпром +13% на дивидендах, Роснефть +5.4% на ожидании решения по дивидендам.

▪️Сбер в минусе на ожидаемом решении не платить дивиденды. Тем не менее, прибыль банка никуда не делась, так что на ближайшие пару лет текущие уровни смотрятся интересно.

▪️Акции металлургов в приличном минусе, компании жалуются на высокие налоги и сильный рубль.

▪️Примечателен рост в энергогенерации: ОГК-2 вырос на 34% на ожидании дивидендов, решения по которым ещё нет.

В целом российский рынок сейчас движется разнонаправленно, так что фокусироваться на отдельных, наиболее привлекательных историях сейчас особенно важно для получения хорошей доходности.

👍49🔥11

💥Газпром дивиденды. Доллар обратно на 100? Китайские акции. Металлурги РФ

Новое видео на YouTube-канале InveStory

СМОТРЕТЬ ВИДЕО

В этом видео обсуждаем основные новости и события. Газпром выплатит дивиденды, что ждем дальше? Рубль начал слабеть, какие уровни ждем? Обсуждаем будущее китайских акций, металлургов РФ и компанию Полюс золото.

1:50 Газпром, что дальше?

5:14 Ралли на рынке РФ?

6:28 USDRUB по 100?

9:58 Сделки, аналитика

11:57 Дивиденды, анонсы выплаты

13:15 Розыгрыш подписки

14:05 Китайские акции - $BABA, $BIDU и др.

16:50 Металлурги РФ

18:41 Полюс золото

Приятного Вам просмотра! @investorylife

Новое видео на YouTube-канале InveStory

СМОТРЕТЬ ВИДЕО

В этом видео обсуждаем основные новости и события. Газпром выплатит дивиденды, что ждем дальше? Рубль начал слабеть, какие уровни ждем? Обсуждаем будущее китайских акций, металлургов РФ и компанию Полюс золото.

1:50 Газпром, что дальше?

5:14 Ралли на рынке РФ?

6:28 USDRUB по 100?

9:58 Сделки, аналитика

11:57 Дивиденды, анонсы выплаты

13:15 Розыгрыш подписки

14:05 Китайские акции - $BABA, $BIDU и др.

16:50 Металлурги РФ

18:41 Полюс золото

Приятного Вам просмотра! @investorylife

{kind=link}

🔥23👍14

🇷🇺💰Дивидендный сезон в России — заплатят не все

…но кто дождался — в обиде не остался

В начале года казалось, что этот летний дивидендный сезон на российском рынке будет особенным. Дело в размере дивидендов: нефтегаз, угольщики, сталелитейщики, производители удобрений и другие показывали дивдоходность 10-20% и выше.

В итоге сезон действительно намечается особенный — но в другом смысле. Сбер и Лукойл решили не платить дивы; Роснефть еще с 25 мая тянет с объявлением решения по дивидендам, а, например, ФСК ЕЭС дотянула до закрытия рынка в пятницу — и объявила, что платить не будет.

✅ Из крупных компаний успели порадовать анонсом дивидендов: Газпром, Газпром нефть, Татнефть, Сургутнефтегаз, ФосАгро, Норникель, МТС, Ростелеком, ИнтерРАО.

Мы уже говорили, что правильный выбор акций сейчас особенно важен, поэтому всё лето в InveStory Private мы собираемся торговать под дивотсечки только наиболее перспективные акции рынка РФ.

…но кто дождался — в обиде не остался

В начале года казалось, что этот летний дивидендный сезон на российском рынке будет особенным. Дело в размере дивидендов: нефтегаз, угольщики, сталелитейщики, производители удобрений и другие показывали дивдоходность 10-20% и выше.

В итоге сезон действительно намечается особенный — но в другом смысле. Сбер и Лукойл решили не платить дивы; Роснефть еще с 25 мая тянет с объявлением решения по дивидендам, а, например, ФСК ЕЭС дотянула до закрытия рынка в пятницу — и объявила, что платить не будет.

✅ Из крупных компаний успели порадовать анонсом дивидендов: Газпром, Газпром нефть, Татнефть, Сургутнефтегаз, ФосАгро, Норникель, МТС, Ростелеком, ИнтерРАО.

Мы уже говорили, что правильный выбор акций сейчас особенно важен, поэтому всё лето в InveStory Private мы собираемся торговать под дивотсечки только наиболее перспективные акции рынка РФ.

👍41🔥1

🤔 Твои иностранные акции принадлежат тебе, но...

Если твой брокер оказался под санкциями — ты попал. Если торгуешь через ETF — попал вдвойне.

Если зарубежный депозитарий перестал работать с депозитарием в твоей стране — ты попал.

Если ты нерезидент, а в стране ограничили доступ к бирже нерезам — ты попал. Если торгуешь не напрямую, а через АДР/ГДР — попал вдвойне.

Если все акции, которые ты торгуешь, на самом деле формально принадлежат бирже — в какой-то момент обязательно "попадёшь".

Всё идёт к тому, что для торговли зарубежными акциями нужно будет неизбежно регистрировать счёт у зарубежного брокера, чтобы хоть как-то обезопасить себя от кучи рисков, связанных с владением акций. Зарубежное — за рубежом, российское — в России. Вариант, комфортный не для всех, но сидеть с заблокированным счётом или частично заблокированными активами — куда менее приятная штука.

По мотивам свежих новостей

Если твой брокер оказался под санкциями — ты попал. Если торгуешь через ETF — попал вдвойне.

Если зарубежный депозитарий перестал работать с депозитарием в твоей стране — ты попал.

Если ты нерезидент, а в стране ограничили доступ к бирже нерезам — ты попал. Если торгуешь не напрямую, а через АДР/ГДР — попал вдвойне.

Если все акции, которые ты торгуешь, на самом деле формально принадлежат бирже — в какой-то момент обязательно "попадёшь".

Всё идёт к тому, что для торговли зарубежными акциями нужно будет неизбежно регистрировать счёт у зарубежного брокера, чтобы хоть как-то обезопасить себя от кучи рисков, связанных с владением акций. Зарубежное — за рубежом, российское — в России. Вариант, комфортный не для всех, но сидеть с заблокированным счётом или частично заблокированными активами — куда менее приятная штука.

По мотивам свежих новостей

🔥44👍31

🛢❌ Европа без нефти, Сбер без SWIFT'а

ЕС согласовал компромиссный вариант нефтяного эмбарго: в угоду Венгрии из под санкций выведен трубопроводный экспорт из России. До конца года, заявляет Евросоюз, импорт российской нефти будет сокращён на 90%.

Ещё раз напомним к чему это приведёт:

▪️ Ждём нефть среднесрочно по $130-150, дисконт российской нефти Urals к Brent может вырасти до $40-50 за баррель;

▪️ Азиатские страны продолжат усиленно закупать российскую нефть — уже сейчас поставки в Азию превышают поставки в Европу;

▪️ Урон для российской экономики будет чувствительным, но не критичным. Подробнее про последствия эмбарго мы писали здесь.

Также в новом пакете санкций предусмотрено отключение Сбера от SWIFT'a — вполне ожидаемо. Каких-либо серьёзных последствий не будет: эффект на операционную деятельность минимальный.

Напоследок обратим внимание на график: пока ЕС одной рукой отказывается от нефти из РФ, другой — набирает российский газ в хранилища рекордными темпами за всю историю наблюдений.

ЕС согласовал компромиссный вариант нефтяного эмбарго: в угоду Венгрии из под санкций выведен трубопроводный экспорт из России. До конца года, заявляет Евросоюз, импорт российской нефти будет сокращён на 90%.

Ещё раз напомним к чему это приведёт:

▪️ Ждём нефть среднесрочно по $130-150, дисконт российской нефти Urals к Brent может вырасти до $40-50 за баррель;

▪️ Азиатские страны продолжат усиленно закупать российскую нефть — уже сейчас поставки в Азию превышают поставки в Европу;

▪️ Урон для российской экономики будет чувствительным, но не критичным. Подробнее про последствия эмбарго мы писали здесь.

Также в новом пакете санкций предусмотрено отключение Сбера от SWIFT'a — вполне ожидаемо. Каких-либо серьёзных последствий не будет: эффект на операционную деятельность минимальный.

Напоследок обратим внимание на график: пока ЕС одной рукой отказывается от нефти из РФ, другой — набирает российский газ в хранилища рекордными темпами за всю историю наблюдений.

👍63🔥6

🤕📉 Металлургам поплохело

Во второй половине года производство стали в РФ может снизиться на 20-40%. Больше всего страдают НЛМК ($NLMK) и Северсталь ($CHMF), которые ориентированы на экспорт.

🔴 Три ключевых проблемы в отрасли:

▪️Санкции;

▪️Большое количество накопленных запасов;

▪️Падение спроса внутри России.

🤔 Государство и представители отрасли расходятся в оценках: Минпромторг ждёт падения спроса на сталь в РФ меньше 10% по итогам года, а ассоциация "Русская сталь" в конце марта заявила, что спрос может рухнуть на 30%. Возможно, истина будет где-то посередине.

Пока что поддержка отрасли со стороны государства ограничивается мерами в стиле "приложить подорожник" — например, снизить акциз на сталь. Положительный эффект от такой меры будет незначительным (~2-4% EBITDA).

По-хорошему, нужно снижать цены на железную руду и уголь, но насколько государство готово решать данный вопрос рыночными, а не административными методами — вопрос открытый.

😬 Акционерам металлургических компаний лучше запастись стальными нервами: 2020-й был тяжёлый, 2021 — отличный, 2022-й, кажется, будет снова тяжёлым.

Во второй половине года производство стали в РФ может снизиться на 20-40%. Больше всего страдают НЛМК ($NLMK) и Северсталь ($CHMF), которые ориентированы на экспорт.

🔴 Три ключевых проблемы в отрасли:

▪️Санкции;

▪️Большое количество накопленных запасов;

▪️Падение спроса внутри России.

🤔 Государство и представители отрасли расходятся в оценках: Минпромторг ждёт падения спроса на сталь в РФ меньше 10% по итогам года, а ассоциация "Русская сталь" в конце марта заявила, что спрос может рухнуть на 30%. Возможно, истина будет где-то посередине.

Пока что поддержка отрасли со стороны государства ограничивается мерами в стиле "приложить подорожник" — например, снизить акциз на сталь. Положительный эффект от такой меры будет незначительным (~2-4% EBITDA).

По-хорошему, нужно снижать цены на железную руду и уголь, но насколько государство готово решать данный вопрос рыночными, а не административными методами — вопрос открытый.

😬 Акционерам металлургических компаний лучше запастись стальными нервами: 2020-й был тяжёлый, 2021 — отличный, 2022-й, кажется, будет снова тяжёлым.

{kind=link}

👍34🔥5

🛢 Россию исключат из ОПЕК+?

Из-за санкций против России сложилась курьёзная ситуация: в рамках соглашения ОПЕК+ страны должны каждый месяц повышать добычу на 400 тыс. баррелей в день, но добыча в России сейчас не растёт, а падает.

Россия входит в топ-3 производителей нефти, наряду с США и Саудовской Аравией. Так как Россия не может наращивать добычу, источники The Wall Street Journal сообщают, что ОПЕК может приостановить действие условий сделки ОПЕК+ для России.

К чему это приведёт:

▪️У России не будет ограничений на наращивание добычи. Если санкции отменят, Россия сможет восстановить добычу на столько, на сколько захочет.

▪️Саудовская Аравия, ОАЭ и другие члены ОПЕК также смогут быстрее нарастить добычу, чтобы скомпенсировать падение добычи в России.

▪️В таком случае Brent вряд ли вырастет сильно выше $120, так как рост добычи будет сдерживать цены.

Для российских нефтяников эту новость считаем нейтральной, так как добыча в России сейчас зависит не столько от ограничений ОПЕК, сколько от санкций.

Из-за санкций против России сложилась курьёзная ситуация: в рамках соглашения ОПЕК+ страны должны каждый месяц повышать добычу на 400 тыс. баррелей в день, но добыча в России сейчас не растёт, а падает.

Россия входит в топ-3 производителей нефти, наряду с США и Саудовской Аравией. Так как Россия не может наращивать добычу, источники The Wall Street Journal сообщают, что ОПЕК может приостановить действие условий сделки ОПЕК+ для России.

К чему это приведёт:

▪️У России не будет ограничений на наращивание добычи. Если санкции отменят, Россия сможет восстановить добычу на столько, на сколько захочет.

▪️Саудовская Аравия, ОАЭ и другие члены ОПЕК также смогут быстрее нарастить добычу, чтобы скомпенсировать падение добычи в России.

▪️В таком случае Brent вряд ли вырастет сильно выше $120, так как рост добычи будет сдерживать цены.

Для российских нефтяников эту новость считаем нейтральной, так как добыча в России сейчас зависит не столько от ограничений ОПЕК, сколько от санкций.

👍41🔥4

This media is not supported in your browser

VIEW IN TELEGRAM

ОГК-2 ($OGKB) — потенциал ещё есть

ОГК-2 — крупнейшая российская теплоэнергетическая компания, работает в 12 регионах РФ.

▪️Прошлый финансовый год у ОГК-2 был неудачным из-за списаний по МСФО.

▪️Компания в этот раз использовала за базу для расчёта дивидендов прибыль не по МСФО, а по РСБУ, которые сильно больше, чем по МСФО.

▪️Дивидендная отсечка будет 11 июля 2022 года, однако помним о том, что уже 10 июня (то есть ровно через 10 дней) состоится очередное заседание ЦБ, на котором ключевую ставку могут снизить до 10%.

🎯 На этом фоне у акций ОГК-2 остаётся потенциал до 21%, наша целевая цена — 0.743 рублей за акцию.

Почему мы не берём ОГК-2 в долгосрок знают наши подписчики IS Private.

ОГК-2 — крупнейшая российская теплоэнергетическая компания, работает в 12 регионах РФ.

▪️Прошлый финансовый год у ОГК-2 был неудачным из-за списаний по МСФО.

▪️Компания в этот раз использовала за базу для расчёта дивидендов прибыль не по МСФО, а по РСБУ, которые сильно больше, чем по МСФО.

▪️Дивидендная отсечка будет 11 июля 2022 года, однако помним о том, что уже 10 июня (то есть ровно через 10 дней) состоится очередное заседание ЦБ, на котором ключевую ставку могут снизить до 10%.

🎯 На этом фоне у акций ОГК-2 остаётся потенциал до 21%, наша целевая цена — 0.743 рублей за акцию.

Почему мы не берём ОГК-2 в долгосрок знают наши подписчики IS Private.

👍21🔥4

💸 Депозиты с высокой ставкой — скоро всё

В конце мая ЦБ резко понизил ставку на 3% — с 14 до 11%. Чем ниже ключевая ставка, тем менее привлекательны депозиты — и тем более привлекательны облигации и дивидендные акции.

📉 Мы ждём сокращения числа депозитов этим летом:

▪️Прежде чем понизить ставку с 14 до 11%, в начале мая ЦБ также понизил ставку с 17 до 14%. Тренд на снижение ставки продолжится: уже 10 июня ЦБ может дополнительно понизить ставку с 11 до 10%.

▪️Статистика на начало мая показывает, что в депозитах физлиц скопилась гигантская сумма денег — более 28 трлн рублей. Это рекордное число за последние три года.

▪️Наиболее высокие ставки были по краткосрочным депозитам длительностью ~3 месяца. В июне начнут истекать депозиты, оформленные в марте, и в течение лета истекут почти все депозиты с высокой ставкой 14-18%. Дальше будет выбор — либо продолжать держать деньги в банке, но под низкую ставку, либо перекладываться в акции/облигации. Это позитивный фактор для фондового рынка РФ.

Переложиться в российские акции ещё не поздно: например, Газпром ($GAZP) торгуется с дивдоходностью 17.8% с отсечкой 20 июля, собрание акционеров на котором будут голосовать по дивидендам будет 30 июня. Вероятность отмены дивов в Газпроме минимальная — выплата уже рекомендована, на собрании акционеров её лишь нужно утвердить. Также напомним и про нашу вчерашнюю идею в ОГК-2 ($OGKB).

В конце мая ЦБ резко понизил ставку на 3% — с 14 до 11%. Чем ниже ключевая ставка, тем менее привлекательны депозиты — и тем более привлекательны облигации и дивидендные акции.

📉 Мы ждём сокращения числа депозитов этим летом:

▪️Прежде чем понизить ставку с 14 до 11%, в начале мая ЦБ также понизил ставку с 17 до 14%. Тренд на снижение ставки продолжится: уже 10 июня ЦБ может дополнительно понизить ставку с 11 до 10%.

▪️Статистика на начало мая показывает, что в депозитах физлиц скопилась гигантская сумма денег — более 28 трлн рублей. Это рекордное число за последние три года.

▪️Наиболее высокие ставки были по краткосрочным депозитам длительностью ~3 месяца. В июне начнут истекать депозиты, оформленные в марте, и в течение лета истекут почти все депозиты с высокой ставкой 14-18%. Дальше будет выбор — либо продолжать держать деньги в банке, но под низкую ставку, либо перекладываться в акции/облигации. Это позитивный фактор для фондового рынка РФ.

Переложиться в российские акции ещё не поздно: например, Газпром ($GAZP) торгуется с дивдоходностью 17.8% с отсечкой 20 июля, собрание акционеров на котором будут голосовать по дивидендам будет 30 июня. Вероятность отмены дивов в Газпроме минимальная — выплата уже рекомендована, на собрании акционеров её лишь нужно утвердить. Также напомним и про нашу вчерашнюю идею в ОГК-2 ($OGKB).

{kind=link}

👍27

🇷🇺 Каждый сам за себя

У российского рынка после начала "спецоперации" появилась особенность — регулярное разнонаправленное движение акций. Если раньше динамика рынка часто диктовалась флагманами вроде Газпрома ($GAZP) и Сбера ($SBER), то теперь такой зависимости нет: нефтегаз сам по себе, банки, техсектор, металлурги и другие — сами по себе.

Почему так:

▪️Запад продолжает выборочно "лупить" санкциями — сегодня, например, под ударом Северсталь ($CHMF), у которой доля экспорта была ~50%;

▪️Объёмы торгов поддерживаются в основном физлицами — задавать тренд для всего рынка без крупных институциональных инвесторов куда сложнее;

▪️Зависимость от индивидуальных факторов каждой компании (дивиденды, финрезультаты и т.д) выросла из-за большой неопределённости.

Закончились времена, когда можно было заработать на покупке недооценённых акций, которые просто отставали от общерыночного повышательного тренда. В таких условиях мы в IS Private предпочитаем торговать отдельные, наиболее надёжные для нас компании — такие, как Распадская ($RASP), которая сегодня в лидерах роста.

У российского рынка после начала "спецоперации" появилась особенность — регулярное разнонаправленное движение акций. Если раньше динамика рынка часто диктовалась флагманами вроде Газпрома ($GAZP) и Сбера ($SBER), то теперь такой зависимости нет: нефтегаз сам по себе, банки, техсектор, металлурги и другие — сами по себе.

Почему так:

▪️Запад продолжает выборочно "лупить" санкциями — сегодня, например, под ударом Северсталь ($CHMF), у которой доля экспорта была ~50%;

▪️Объёмы торгов поддерживаются в основном физлицами — задавать тренд для всего рынка без крупных институциональных инвесторов куда сложнее;

▪️Зависимость от индивидуальных факторов каждой компании (дивиденды, финрезультаты и т.д) выросла из-за большой неопределённости.

Закончились времена, когда можно было заработать на покупке недооценённых акций, которые просто отставали от общерыночного повышательного тренда. В таких условиях мы в IS Private предпочитаем торговать отдельные, наиболее надёжные для нас компании — такие, как Распадская ($RASP), которая сегодня в лидерах роста.

{kind=link}

👍26

Северсталь ($CHMF): тяготы "экспортозамещения"

Акции Северстали рухнули на 15% после того, как компанию и его владельца, олигарха Мордашова, включили в санкционный список SDN (= полные блокирующие санкции). Отметим, что Северсталь ещё в марте остановила поставки продукции в Европу, так что после введения SDN-санкций для компании мало что поменялось.

Для Северстали наступает непростой период адаптации:

▪️Компания зарабатывала на экспорте в ЕС около 30% своей выручки. Из-за отсутствия возможности поставлять продукцию в Европу, в этом году почти неизбежно будет серьёзный удар по финпоказателям.

▪️Переориентировать экспорт в Азию будет непросто. Транссиб уже под завязку забит поставками угля в Китай, вопрос расширения инфраструктуры поставок в Азию становится всё более острым.

▪️Даже если экспорт в западные страны удастся заместить, поставки в Азию будут менее выгодными из-за роста транспортных затрат и продажи продукции со скидкой из-за санкций.

"Золотой век" для металлургов продлился недолго, теперь акции Северстали больше интересны для трейдинга, нежели чем для долгосрочного инвестирования.

Акции Северстали рухнули на 15% после того, как компанию и его владельца, олигарха Мордашова, включили в санкционный список SDN (= полные блокирующие санкции). Отметим, что Северсталь ещё в марте остановила поставки продукции в Европу, так что после введения SDN-санкций для компании мало что поменялось.

Для Северстали наступает непростой период адаптации:

▪️Компания зарабатывала на экспорте в ЕС около 30% своей выручки. Из-за отсутствия возможности поставлять продукцию в Европу, в этом году почти неизбежно будет серьёзный удар по финпоказателям.

▪️Переориентировать экспорт в Азию будет непросто. Транссиб уже под завязку забит поставками угля в Китай, вопрос расширения инфраструктуры поставок в Азию становится всё более острым.

▪️Даже если экспорт в западные страны удастся заместить, поставки в Азию будут менее выгодными из-за роста транспортных затрат и продажи продукции со скидкой из-за санкций.

"Золотой век" для металлургов продлился недолго, теперь акции Северстали больше интересны для трейдинга, нежели чем для долгосрочного инвестирования.

{kind=link}

👍27