У кого закончились/заканчиваются до конца июня депозиты, открытые весной под ставку ~20%?

Anonymous Poll

38%

У меня!

12%

Заканчиваются позже

51%

Не было депозитов

📈💪 8% за день

Именно столько сегодня заработали с подписчиками IS Private на Новатэке ($NVTK). Прибыль пока "бумажная", но фиксировать не собираемся, так как пробили сопротивление и потому есть смысл держать дальше.

Рост в Новатэке из-за новости по поводу проекта Арктик СПГ-2: недавно в СМИ мелькала информация о проблемах с поставками импортного оборудования, но сегодня председатель правления компании Леонид Михельсон всех успокоил — сроки запуска не изменились.

Также продолжаем держать Сбер ($SBER), который сегодня растёт на +4%. Наша переоценка позиции сейчас 6.5%, но это, на наш взгляд, только начало. По Сберу недавно и писали и делали теханализ — советуем ознакомиться.

🔸 Распродажа хоть и закончилась, но для тех, кто хочет попробовать наш сервис — предложение до конца дня: тариф на 1 месяц (BASE) со скидкой 30% за 1990 рублей.

🔥 Лучшее время присоединиться к IS Private — это сейчас⬇️😉

@investoryprivate_bot

Именно столько сегодня заработали с подписчиками IS Private на Новатэке ($NVTK). Прибыль пока "бумажная", но фиксировать не собираемся, так как пробили сопротивление и потому есть смысл держать дальше.

Рост в Новатэке из-за новости по поводу проекта Арктик СПГ-2: недавно в СМИ мелькала информация о проблемах с поставками импортного оборудования, но сегодня председатель правления компании Леонид Михельсон всех успокоил — сроки запуска не изменились.

Также продолжаем держать Сбер ($SBER), который сегодня растёт на +4%. Наша переоценка позиции сейчас 6.5%, но это, на наш взгляд, только начало. По Сберу недавно и писали и делали теханализ — советуем ознакомиться.

🔸 Распродажа хоть и закончилась, но для тех, кто хочет попробовать наш сервис — предложение до конца дня: тариф на 1 месяц (BASE) со скидкой 30% за 1990 рублей.

🔥 Лучшее время присоединиться к IS Private — это сейчас⬇️😉

@investoryprivate_bot

🥶 Европа останется без газа? ❄️

На дворе июнь, а европейские страны уже начали использовать газ из хранилищ. Обычно летом ЕС активно набирает газ в хранилища и затем использует его в период зимнего отопительного сезона.

Но не в этот раз. Прокачка газа Газпромом упала из-за санкций, проблем с поставкой через Украину и необходимости ремонта турбин для Северного потока. Тем временем в середине июня произошёл пожар на СПГ-терминале Freeport в США, 68% поставок которого направлялись в Европу.

Поэтому страны ЕС вынуждены задействовать хранилища уже сейчас, когда они заполнены всего на 53%, средний уровень при котором обычно начинал забираться газ из хранилищ — 88%.

Если Европа начнёт отопительный сезон с уровнем 40-50% или ниже, Западу придётся как-то договариваться с Россией как минимум по частичному снятию санкций. Не исключаем, что "заморозка" Европы будет предотвращена за счёт "разморозки" валютных резервов России и других уступок со стороны Запада.

На дворе июнь, а европейские страны уже начали использовать газ из хранилищ. Обычно летом ЕС активно набирает газ в хранилища и затем использует его в период зимнего отопительного сезона.

Но не в этот раз. Прокачка газа Газпромом упала из-за санкций, проблем с поставкой через Украину и необходимости ремонта турбин для Северного потока. Тем временем в середине июня произошёл пожар на СПГ-терминале Freeport в США, 68% поставок которого направлялись в Европу.

Поэтому страны ЕС вынуждены задействовать хранилища уже сейчас, когда они заполнены всего на 53%, средний уровень при котором обычно начинал забираться газ из хранилищ — 88%.

Если Европа начнёт отопительный сезон с уровнем 40-50% или ниже, Западу придётся как-то договариваться с Россией как минимум по частичному снятию санкций. Не исключаем, что "заморозка" Европы будет предотвращена за счёт "разморозки" валютных резервов России и других уступок со стороны Запада.

Media is too big

VIEW IN TELEGRAM

У Вас закончился вклад под 20% ❓

🔑ЦБ = 9.5%, дальше - ниже

🔄Куда переложить подушку безопасности?

🛡В готовый портфель облигаций!

Встречайте, "ВЫШЕ ДЕПОЗИТА✅"

- это решение для тех, кто хочет разместить деньги с минимальным риском, при этом с доходностью выше депозита и максимальной ликвидностью.

Ставка: 10.6%

Срок погашения: 3-6 мес.

Диверсификация: 8 отраслей

Узнать подробнее⬇️

@investoryprivate_bot

🔑ЦБ = 9.5%, дальше - ниже

🔄Куда переложить подушку безопасности?

🛡В готовый портфель облигаций!

Встречайте, "ВЫШЕ ДЕПОЗИТА✅"

- это решение для тех, кто хочет разместить деньги с минимальным риском, при этом с доходностью выше депозита и максимальной ликвидностью.

Ставка: 10.6%

Срок погашения: 3-6 мес.

Диверсификация: 8 отраслей

Узнать подробнее⬇️

@investoryprivate_bot

🇨🇳 Alibaba ($BABA) — краткосрочные вызовы, долгосрочный потенциал

💰А вы знали, что у Alibaba столько кэша, что хватит купить всю Роснефть ($ROSN) и на сдачу — Татнефть ($TATN)? Ну или весь Сургутнефтегаз ($SNGS) вместе с его кубышкой. В любом случае, $70 млрд на балансе — это большая сумма.

От самой Alibaba этот кэш составляет 25% рыночной капитализации компании. Компания оценивается по P/E 13-14x на 2023 год, при том что до сих пор показывает двузначный рост выручки.

Да, краткосрочно есть трудности: из-за локдаунов в Китае потребительский спрос упал, но должен восстановиться уже во второй половине года. Глобально у Alibaba уже больше миллиарда клиентов по всему миру, что делает компанию самым крупным e-commerce игроком в мире.

🔸Вчера в IS Private опубликовали первую часть серии материалов про 🇨🇳китайский рынок. Начали с китайских техов, которые уже торгуются на СПБ Бирже, в дальнейшем посмотрим и остальные компании. Если нужны дополнительные аргументы и объективная аналитика, почему стоит инвестировать в китайские акции — добро пожаловать в Private ⬇️😌

@investoryprivate_bot

💰А вы знали, что у Alibaba столько кэша, что хватит купить всю Роснефть ($ROSN) и на сдачу — Татнефть ($TATN)? Ну или весь Сургутнефтегаз ($SNGS) вместе с его кубышкой. В любом случае, $70 млрд на балансе — это большая сумма.

От самой Alibaba этот кэш составляет 25% рыночной капитализации компании. Компания оценивается по P/E 13-14x на 2023 год, при том что до сих пор показывает двузначный рост выручки.

Да, краткосрочно есть трудности: из-за локдаунов в Китае потребительский спрос упал, но должен восстановиться уже во второй половине года. Глобально у Alibaba уже больше миллиарда клиентов по всему миру, что делает компанию самым крупным e-commerce игроком в мире.

🔸Вчера в IS Private опубликовали первую часть серии материалов про 🇨🇳китайский рынок. Начали с китайских техов, которые уже торгуются на СПБ Бирже, в дальнейшем посмотрим и остальные компании. Если нужны дополнительные аргументы и объективная аналитика, почему стоит инвестировать в китайские акции — добро пожаловать в Private ⬇️😌

@investoryprivate_bot

Forwarded from BondStory Private

Портфель №1

Участвуем в размещении ВУШ 001Р-01 (Whoosh) на 3% портфеля.

Обоснование:

1. Whoosh - лидер российского рынка в области микромобильности - проката самокатов. У компании хороший финансовый профиль (рентабельность EBITDA 2021 - 64%, долг / EBITDA - 1.0х), показывающий быстрый рост показателей (выручка в 2021 году увеличилась в 4 раза, EBITDA в 5.5), лидирующее положение в отрасли (доля рынка около 50%) и самая развитая инфраструктура.

2. Положительно оцениваем параметры размещения: срок - 3 года, ориентировочная премия к кривой ОФЗ - 480 б.п. (т.е. 13.8% на текущий момент) для дебютного выпуска эмитента с рейтингом A- от АКРА.

Ожидаем снижения ставки по итогам размещения до уровня 13.2-13.5% (сбор заявок до 24 июня).

3. На следующей неделе начнем публиковать разбор эмитента.

#Сделки #Портфель1

Участвуем в размещении ВУШ 001Р-01 (Whoosh) на 3% портфеля.

Обоснование:

1. Whoosh - лидер российского рынка в области микромобильности - проката самокатов. У компании хороший финансовый профиль (рентабельность EBITDA 2021 - 64%, долг / EBITDA - 1.0х), показывающий быстрый рост показателей (выручка в 2021 году увеличилась в 4 раза, EBITDA в 5.5), лидирующее положение в отрасли (доля рынка около 50%) и самая развитая инфраструктура.

2. Положительно оцениваем параметры размещения: срок - 3 года, ориентировочная премия к кривой ОФЗ - 480 б.п. (т.е. 13.8% на текущий момент) для дебютного выпуска эмитента с рейтингом A- от АКРА.

Ожидаем снижения ставки по итогам размещения до уровня 13.2-13.5% (сбор заявок до 24 июня).

3. На следующей неделе начнем публиковать разбор эмитента.

#Сделки #Портфель1

🤠 Неуловимый рубль

Как только его ни пытались ослабить — он не сдаётся. Мы про рубль, если что: обновляем многолетний минимум 53.15 за доллар на текущий момент.

В правительстве всё больше людей обеспокоено укреплением рубля: бюджетный дефицит за 2022 год может составить 1.6 трлн, или 1.2% ВВП. Напомним, во времена бюджетного правила с 2016 года большую часть времени бюджет был профицитным, то есть доходы стабильно превышали расходы.

Чем дальше развивается санкционная история, тем более неловкой становится ситуация с курсом валют: доллар — по-прежнему мировая валюта, доступ к которой России ограничен. Можно торговать в других валютах — но как тогда оценивать тот самый "справедливый" курс рубля к доллару и другим валютам?

Это вопрос, на который ещё предстоит ответить, но сейчас становится всё более очевидно: будут меняться подходы к тому, как российские экспортёры будут зарабатывать на внешних рынках. Соответственно будет меняться и то, как рынок будет оценивать экспортёров. Оценка компаний, возможно, станет сложнее: по мере увеличения числа расчётов в национальных валютах, все эти операции придётся считать относительно доллара чтобы примерно понимать, сколько та или иная компания заработала на самом деле.

🔸 Ну а пока на рынке царит неопределённость, тем кто хочет "припарковать кэш" по ставке выше депозита у нас есть специальное предложение — готовый портфель с облигациями. Всё просто: покупаете доступ, покупаете облигации, и через 3-6 мес. зарабатываете больше, чем с депозита💰😎

Как только его ни пытались ослабить — он не сдаётся. Мы про рубль, если что: обновляем многолетний минимум 53.15 за доллар на текущий момент.

В правительстве всё больше людей обеспокоено укреплением рубля: бюджетный дефицит за 2022 год может составить 1.6 трлн, или 1.2% ВВП. Напомним, во времена бюджетного правила с 2016 года большую часть времени бюджет был профицитным, то есть доходы стабильно превышали расходы.

Чем дальше развивается санкционная история, тем более неловкой становится ситуация с курсом валют: доллар — по-прежнему мировая валюта, доступ к которой России ограничен. Можно торговать в других валютах — но как тогда оценивать тот самый "справедливый" курс рубля к доллару и другим валютам?

Это вопрос, на который ещё предстоит ответить, но сейчас становится всё более очевидно: будут меняться подходы к тому, как российские экспортёры будут зарабатывать на внешних рынках. Соответственно будет меняться и то, как рынок будет оценивать экспортёров. Оценка компаний, возможно, станет сложнее: по мере увеличения числа расчётов в национальных валютах, все эти операции придётся считать относительно доллара чтобы примерно понимать, сколько та или иная компания заработала на самом деле.

🔸 Ну а пока на рынке царит неопределённость, тем кто хочет "припарковать кэш" по ставке выше депозита у нас есть специальное предложение — готовый портфель с облигациями. Всё просто: покупаете доступ, покупаете облигации, и через 3-6 мес. зарабатываете больше, чем с депозита💰😎

{kind=link}

💰Сургутнефтегаз ($SNGSP) — всё, что нужно знать про кубышку

🫖 В инвестиционном сообществе про Сургутнефтегаз сейчас говорят чуть ли не из каждого чайника.

Сэкономим вам время и расскажем только важное:

▪️Никто на самом деле не знает что происходит (и произойдёт в будущем) с кубышкой Сургута на ~$50 млрд;

▪️Если кубышка останется в валюте — при текущем курсе доллара будет отрицательная переоценка кубышки на ~20-30% => будет мало дивидендов. Если курс будет выше 74.6 руб/доллар — будет положительная переоценка и какие-никакие, но дивиденды.

▪️Если будет конвертация кубышки в рубли, то история с переоценками закончится и начнётся другая: рубли будут в храниться в депозитах под ~6-8% (в зависимости от ставки ЦБ), дивиденды, которые приходятся на кубышку, будут считаться в зависимости дохода с этих депозитов. Но это не точно.

▪️Конвертация если и будет, то вряд ли сейчас — курс слишком низкий.

На этом всё 😌 В IS Private пока не видим смысла торговать Сургут из-за неопределённости. Последний раз в апреле зафиксировали +25.26% прибыли в SNGS и сейчас отыгрываем более интересные истории. Кстати, $SBER и $NVTK продолжают расти против рынка в целом 😉🔥

🫖 В инвестиционном сообществе про Сургутнефтегаз сейчас говорят чуть ли не из каждого чайника.

Сэкономим вам время и расскажем только важное:

▪️Никто на самом деле не знает что происходит (и произойдёт в будущем) с кубышкой Сургута на ~$50 млрд;

▪️Если кубышка останется в валюте — при текущем курсе доллара будет отрицательная переоценка кубышки на ~20-30% => будет мало дивидендов. Если курс будет выше 74.6 руб/доллар — будет положительная переоценка и какие-никакие, но дивиденды.

▪️Если будет конвертация кубышки в рубли, то история с переоценками закончится и начнётся другая: рубли будут в храниться в депозитах под ~6-8% (в зависимости от ставки ЦБ), дивиденды, которые приходятся на кубышку, будут считаться в зависимости дохода с этих депозитов. Но это не точно.

▪️Конвертация если и будет, то вряд ли сейчас — курс слишком низкий.

На этом всё 😌 В IS Private пока не видим смысла торговать Сургут из-за неопределённости. Последний раз в апреле зафиксировали +25.26% прибыли в SNGS и сейчас отыгрываем более интересные истории. Кстати, $SBER и $NVTK продолжают расти против рынка в целом 😉🔥

{kind=link}

🧐 Сравниваем облигации и депозиты

Условия: 500.000 рублей на срок 6 месяцев. Смотрим на banki.ru, накопительные счета НЕ рассматриваем, так как банк может в одностороннем порядке снизить ставку. Прикладываем ссылки, чтобы не было возмущений "откуда вы взяли такие цифры".

🔸Наш портфель надёжных облигаций "Выше депозита": 10.6%

🏦 Депозиты:

РСХБ: 7.75%

Тинькофф: 7% без и 8% с Tinkoff Pro

Сбер: 6.5% без и 7.5% с годовой подпиской СберПрайм+

HomeCredit: 7.75%

Альфа-Банк: 8.13%

Почта Банк: 8%

Как видим, никто из крупных банков не даёт двузначную доходность.

✅ Преимущества портфеля облигаций "Выше депозита":

▪️Никуда не надо ходить — всё делается из приложения инвестиций;

▪️При необходимости можно продать часть облигаций и сохранить накопленные за период проценты;

▪️В тяжёлых условиях работы банковского сектора риски для отдельных банков сейчас выше, чем для облигаций из нашего портфеля.

🔥 Кто найдет условия вклада (не накопительного счёта!) на >500к, 6 месяцев, со снятием и пополнением в любой момент и ставкой выше 10.6% — скидываете доказательство @spanv и мы дарим вам бесплатный месяц в наш бондовый канал BondStory Private 😉

Условия: 500.000 рублей на срок 6 месяцев. Смотрим на banki.ru, накопительные счета НЕ рассматриваем, так как банк может в одностороннем порядке снизить ставку. Прикладываем ссылки, чтобы не было возмущений "откуда вы взяли такие цифры".

🔸Наш портфель надёжных облигаций "Выше депозита": 10.6%

🏦 Депозиты:

РСХБ: 7.75%

Тинькофф: 7% без и 8% с Tinkoff Pro

Сбер: 6.5% без и 7.5% с годовой подпиской СберПрайм+

HomeCredit: 7.75%

Альфа-Банк: 8.13%

Почта Банк: 8%

Как видим, никто из крупных банков не даёт двузначную доходность.

✅ Преимущества портфеля облигаций "Выше депозита":

▪️Никуда не надо ходить — всё делается из приложения инвестиций;

▪️При необходимости можно продать часть облигаций и сохранить накопленные за период проценты;

▪️В тяжёлых условиях работы банковского сектора риски для отдельных банков сейчас выше, чем для облигаций из нашего портфеля.

🔥 Кто найдет условия вклада (не накопительного счёта!) на >500к, 6 месяцев, со снятием и пополнением в любой момент и ставкой выше 10.6% — скидываете доказательство @spanv и мы дарим вам бесплатный месяц в наш бондовый канал BondStory Private 😉

www.banki.ru

Вклады в Москве максимальная ставка 14% на сегодня 19.10.2023

Все виды вкладов в Москве в рублях и валюте: срочные, с капитализацией, до востребования. Информация о самых выгодных условиях и процентных ставках по вкладам в банках Москвы. Онлайн расчет доходности депозита.

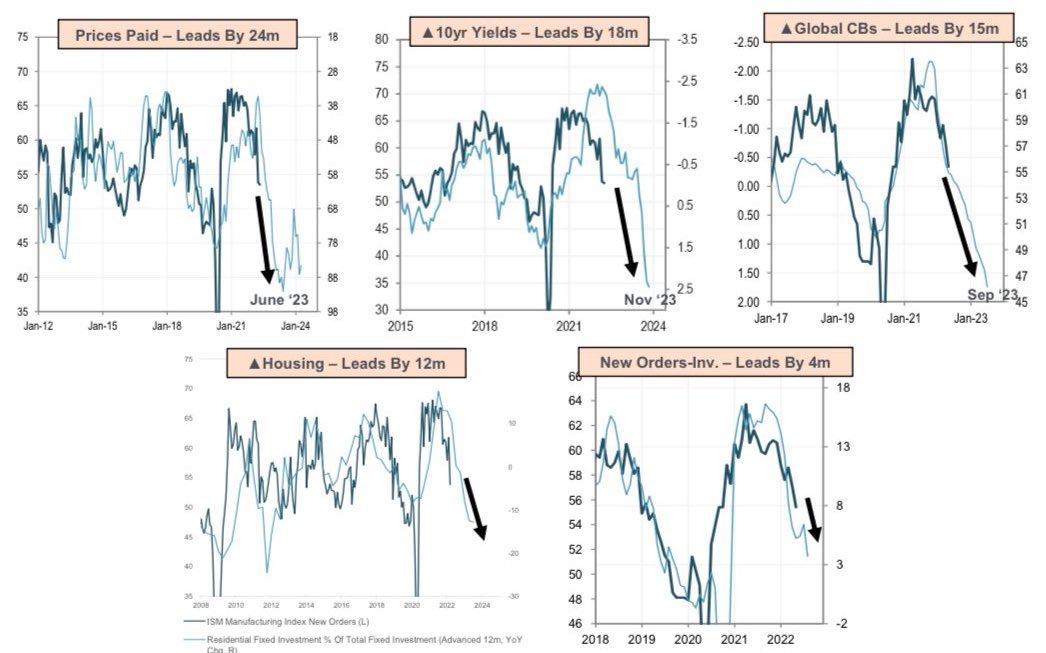

🇺🇸🏦 Чистосердечное признание ФРС

Глава Федрезерва США (аналог нашего ЦБ) Джером Пауэлл заявил, что дальнейшее повышение ставки может спровоцировать рецессию в США. Почему это важно:

▪️ФРС — один из последних, кто будет открыто признавать риск рецессии. Если данный риск признал и он, то шанс действительно немаленький.

▪️Косвенные индикаторы это подтверждают: уверенность потребителей падает, инвестиции на рынке недвижимости падают, и т.д.

▪️Как ни странно, чем сильнее сейчас будет продвигаться нарратив про скорое наступление рецессии, тем меньше вероятность, что 1) рецессия будет, либо 2) рецессия будет мягче, чем ожидалось. Дело в падающих ценах на сырьевые товары, которые сейчас являются ключевым источником инфляции.

📉Чем сильнее упадут цены на сырьё в ближайшие месяцы,

=> тем быстрее упадёт инфляция в США,

=> тем меньше ФРС придётся повышать процентные ставки,

=> тем меньше пострадает американская экономика из-за ужесточения монетарной политики ФРС.

Вот такая взаимосвязь. В IS Private мы готовимся к любому развитию событий, и не так давно поделились мыслями с подписчиками почему зарабатывать можно на любом рынке — даже на медвежьем 🐻😌

Глава Федрезерва США (аналог нашего ЦБ) Джером Пауэлл заявил, что дальнейшее повышение ставки может спровоцировать рецессию в США. Почему это важно:

▪️ФРС — один из последних, кто будет открыто признавать риск рецессии. Если данный риск признал и он, то шанс действительно немаленький.

▪️Косвенные индикаторы это подтверждают: уверенность потребителей падает, инвестиции на рынке недвижимости падают, и т.д.

▪️Как ни странно, чем сильнее сейчас будет продвигаться нарратив про скорое наступление рецессии, тем меньше вероятность, что 1) рецессия будет, либо 2) рецессия будет мягче, чем ожидалось. Дело в падающих ценах на сырьевые товары, которые сейчас являются ключевым источником инфляции.

📉Чем сильнее упадут цены на сырьё в ближайшие месяцы,

=> тем быстрее упадёт инфляция в США,

=> тем меньше ФРС придётся повышать процентные ставки,

=> тем меньше пострадает американская экономика из-за ужесточения монетарной политики ФРС.

Вот такая взаимосвязь. В IS Private мы готовимся к любому развитию событий, и не так давно поделились мыслями с подписчиками почему зарабатывать можно на любом рынке — даже на медвежьем 🐻😌

{kind=link}

Газпром ($GAZP) — газовая война как повод для пессимизма?

Примерно с середины июня Россия устроила Европе "сушку" — ЕС активно набирал газ в первые месяцы спецоперации, чтобы как можно скорее наполнить газовые хранилища к зиме. Так могло продолжаться и этим летом, если бы не внезапные "технические проблемы" с Северным потоком-1, которые удивительно совпали с периодом активной закупки газа Европой.

Чем ближе зима, тем выше риск, что поставки в Европу упадут практически до нуля. Тогда будет без разницы, сколько стоит газ — $1000 за тысячу кубов, $3000 или больше — Газпром с этого не будет зарабатывать ничего. Стоит ли бояться инвестору такой перспективы?

Мы считаем, что нет, и вот почему:

▪️Продажи в Европу были и остаются главным фактором, которые позволяют субсидировать цены на внутреннем рынке (~$60 за тысячу кубов). Бюджет РФ за этот год уже дефицитный, если полностью остановить поставки в Европу — в бюджете образуется обширная дыра.

▪️Поставки трубопроводного газа невозможно быстро заместить не только Европе, но и самой России. Поставки в Китай составляют примерно 20% от того, что Газпром поставлял в более спокойные времена в Европу. Постройка Силы Сибири-2 затянется до ~2027 года, так что повторить трюк с быстрым замещением поставок в Азию уже не получится.

▪️Если Россия "дожмёт" Европу до состояния рецессии, то цены нефть и газ резко упадут, что придётся компенсировать...ростом поставок. В моменте это может еще сильнее просадить цены, но на фоне структурного дефицита газа период просадки не затянется надолго.

▪️Самой Европе ещё нужно будет как-то заполнять газ в хранилища на зиму 2023-2024. Если запасы по итогам грядущей зимы будут опустошены, то их придётся заполнять с гораздо более низкой отметки, чем это было в прошлые годы => структурный драйвер спроса на газ в следующем году.

Вывод: Россия и Европа, как бы им не хотелось, никуда друг от друга скорее всего не денутся, а долгосрочные инвесторы в Газпром без дивидендов не останутся😌

Примерно с середины июня Россия устроила Европе "сушку" — ЕС активно набирал газ в первые месяцы спецоперации, чтобы как можно скорее наполнить газовые хранилища к зиме. Так могло продолжаться и этим летом, если бы не внезапные "технические проблемы" с Северным потоком-1, которые удивительно совпали с периодом активной закупки газа Европой.

Чем ближе зима, тем выше риск, что поставки в Европу упадут практически до нуля. Тогда будет без разницы, сколько стоит газ — $1000 за тысячу кубов, $3000 или больше — Газпром с этого не будет зарабатывать ничего. Стоит ли бояться инвестору такой перспективы?

Мы считаем, что нет, и вот почему:

▪️Продажи в Европу были и остаются главным фактором, которые позволяют субсидировать цены на внутреннем рынке (~$60 за тысячу кубов). Бюджет РФ за этот год уже дефицитный, если полностью остановить поставки в Европу — в бюджете образуется обширная дыра.

▪️Поставки трубопроводного газа невозможно быстро заместить не только Европе, но и самой России. Поставки в Китай составляют примерно 20% от того, что Газпром поставлял в более спокойные времена в Европу. Постройка Силы Сибири-2 затянется до ~2027 года, так что повторить трюк с быстрым замещением поставок в Азию уже не получится.

▪️Если Россия "дожмёт" Европу до состояния рецессии, то цены нефть и газ резко упадут, что придётся компенсировать...ростом поставок. В моменте это может еще сильнее просадить цены, но на фоне структурного дефицита газа период просадки не затянется надолго.

▪️Самой Европе ещё нужно будет как-то заполнять газ в хранилища на зиму 2023-2024. Если запасы по итогам грядущей зимы будут опустошены, то их придётся заполнять с гораздо более низкой отметки, чем это было в прошлые годы => структурный драйвер спроса на газ в следующем году.

Вывод: Россия и Европа, как бы им не хотелось, никуда друг от друга скорее всего не денутся, а долгосрочные инвесторы в Газпром без дивидендов не останутся😌

🇷🇺 Российский рынок: итоги недели

Индекс Мосбиржи закончил неделю с околонулевым результатом, но отдельные компании нас порадовали: $SBER и $NVTK (писали про них здесь), а также Северсталь ($CHMF), так как тоже держим её с начала месяца.

Застройщики хоть и восстанавливаются, но мы не считаем их рост устойчивым долгосрочно. Слишком много опоры на господдержку, в т.ч через льготную ипотеку. Нашим мнением по $SMLT делились здесь.

Сырьевые отрасли: нефтегаз, добыча золота и других цветных металлов ($GMKN, $RUAL) продолжают падать из-за сильного рубля. Исключение составляют производители удобрений $PHOR, $AKRN), которым удалось частично восстановить экспорт и решить логистические проблемы.

🔸Как видим, на рынке сохраняется высокая волатильность. Тем, кто держит кэш и пока не хочет инвестировать в акции — предлагаем наш портфель облигаций "Выше депозита" + сравнение с депозитами. Ультимативное решение: 10.6% доходность, легко настроить, максимальная гибкость в сравнении с депозитами. Стараемся для вас😉

Индекс Мосбиржи закончил неделю с околонулевым результатом, но отдельные компании нас порадовали: $SBER и $NVTK (писали про них здесь), а также Северсталь ($CHMF), так как тоже держим её с начала месяца.

Застройщики хоть и восстанавливаются, но мы не считаем их рост устойчивым долгосрочно. Слишком много опоры на господдержку, в т.ч через льготную ипотеку. Нашим мнением по $SMLT делились здесь.

Сырьевые отрасли: нефтегаз, добыча золота и других цветных металлов ($GMKN, $RUAL) продолжают падать из-за сильного рубля. Исключение составляют производители удобрений $PHOR, $AKRN), которым удалось частично восстановить экспорт и решить логистические проблемы.

🔸Как видим, на рынке сохраняется высокая волатильность. Тем, кто держит кэш и пока не хочет инвестировать в акции — предлагаем наш портфель облигаций "Выше депозита" + сравнение с депозитами. Ультимативное решение: 10.6% доходность, легко настроить, максимальная гибкость в сравнении с депозитами. Стараемся для вас😉

🗞Мастерство громких заголовков 🧻

Доброе утро, Инвесторы!

"Россия допустила дефолт по зарубежному долгу впервые с 1918 года" — такой заголовок сейчас красуется на главной Bloomberg.

Что произошло на самом деле: из-за санкционных ограничений Россия не смогла технически провести два платежа по евробондам, соответственно, произошёл технический дефолт. Если бы у России не было бы денег платить по своим обязательствам (как это было в период дефолта по ГКО в 1998 году), тогда дефолт был бы "настоящий". Но сейчас деньги есть, и предостаточно. Так что событие настолько же символическое, как и недавно объявленные санкции против российского золота — пока страны G7 обязались не покупать золото из России, основные покупатели в лице Индии и Китая продолжат заниматься этим как ни в чём не бывало.

🇷🇺 На российском рынке тем временем близится наиболее активный период дивидендного сезона — большинство выплат российских компаний приходится на конец июня и июль. В четверг у $GAZP состоится годовое общее собрание акционеров (ГОСА), на котором ждём утверждения ранее рекомендованных дивидендов. Сюрпризов от решения не ждём, скорее допускаем, что котировки Газпрома всю эту неделю может "колбасить", как это было незадолго до вынесения рекомендации по дивидендам.

Хорошего настроения и продуктивной недели на рынке🔥

Доброе утро, Инвесторы!

"Россия допустила дефолт по зарубежному долгу впервые с 1918 года" — такой заголовок сейчас красуется на главной Bloomberg.

Что произошло на самом деле: из-за санкционных ограничений Россия не смогла технически провести два платежа по евробондам, соответственно, произошёл технический дефолт. Если бы у России не было бы денег платить по своим обязательствам (как это было в период дефолта по ГКО в 1998 году), тогда дефолт был бы "настоящий". Но сейчас деньги есть, и предостаточно. Так что событие настолько же символическое, как и недавно объявленные санкции против российского золота — пока страны G7 обязались не покупать золото из России, основные покупатели в лице Индии и Китая продолжат заниматься этим как ни в чём не бывало.

🇷🇺 На российском рынке тем временем близится наиболее активный период дивидендного сезона — большинство выплат российских компаний приходится на конец июня и июль. В четверг у $GAZP состоится годовое общее собрание акционеров (ГОСА), на котором ждём утверждения ранее рекомендованных дивидендов. Сюрпризов от решения не ждём, скорее допускаем, что котировки Газпрома всю эту неделю может "колбасить", как это было незадолго до вынесения рекомендации по дивидендам.

Хорошего настроения и продуктивной недели на рынке🔥

{kind=link}

💥ТОП-10 АКЦИЙ РФ - КАКИЕ АКЦИИ КУПИТЬ СЕЙЧАС? Уровни | Технический разбор

💥ВЫПУСК №2 от 27.06.22

Новое видео на YouTube-канале InveStory

СМОТРЕТЬ ВИДЕО

📈Разбор по техническому анализу

▪️где покупать

▪️где фиксировать

▪️перспективы

0:00 Начало

1:05 Заработали на Акрон $AKRN

2:40 Заработали на Северсталь $CHMF

6:15 Газпром $GAZP

9:45 Сбербанк $SBER

15:50 Полюс $PLZL

19:20 ФосАгро $PHOR

24:10 X5 Retail Group $FIVE

27:10 Распадская $RASP

29:50 ПИК $PIKK

33:10 ЛСР $LSRG

35:30 Мечел $MTLR

37:25 АФК Система $AFKS

39:50 БОНУС

Приятного Вам просмотра! 👍🏻

—

Подключиться к нашим сделкам, портфелям и расширенной аналитике ▶️ @investoryprivate_bot

💥ВЫПУСК №2 от 27.06.22

Новое видео на YouTube-канале InveStory

СМОТРЕТЬ ВИДЕО

📈Разбор по техническому анализу

▪️где покупать

▪️где фиксировать

▪️перспективы

0:00 Начало

1:05 Заработали на Акрон $AKRN

2:40 Заработали на Северсталь $CHMF

6:15 Газпром $GAZP

9:45 Сбербанк $SBER

15:50 Полюс $PLZL

19:20 ФосАгро $PHOR

24:10 X5 Retail Group $FIVE

27:10 Распадская $RASP

29:50 ПИК $PIKK

33:10 ЛСР $LSRG

35:30 Мечел $MTLR

37:25 АФК Система $AFKS

39:50 БОНУС

Приятного Вам просмотра! 👍🏻

—

Подключиться к нашим сделкам, портфелям и расширенной аналитике ▶️ @investoryprivate_bot

{kind=link}

🇷🇺 Выбираемся из боковика

Индекс Мосбиржи +0.8% за сегодня. Каждый день, закрытый в плюс, приближает нас к выходу из боковика, в котором российский рынок болтается с апреля. В ближайший месяц увидим, сможет ли индекс пробить ~2480 пунктов и наконец-то пойти дальше наверх.

На фоне устойчиво крепкого рубля восстанавливаются сектора экономики, ориентированные на внутреннее потребление: банки (наша поза в $SBER уже +15% 🔥), застройщики, ритейл и техи. Отдельно хорошо то, что не падает нефтегаз, иначе происходящее напоминало бы бесконечное "перетягивание каната" между экспортёрами и импортёрами.

Факторы крепкого рубля остаются в силе: нефть и газ всё ещё дорогие, сейчас период налоговых выплат, потом надо будет платить дивиденды. Если не случится никаких сюрпризов в ближайший месяц, то потенциал укрепления "домашних" отраслей экономики остаётся приличный 😌

Индекс Мосбиржи +0.8% за сегодня. Каждый день, закрытый в плюс, приближает нас к выходу из боковика, в котором российский рынок болтается с апреля. В ближайший месяц увидим, сможет ли индекс пробить ~2480 пунктов и наконец-то пойти дальше наверх.

На фоне устойчиво крепкого рубля восстанавливаются сектора экономики, ориентированные на внутреннее потребление: банки (наша поза в $SBER уже +15% 🔥), застройщики, ритейл и техи. Отдельно хорошо то, что не падает нефтегаз, иначе происходящее напоминало бы бесконечное "перетягивание каната" между экспортёрами и импортёрами.

Факторы крепкого рубля остаются в силе: нефть и газ всё ещё дорогие, сейчас период налоговых выплат, потом надо будет платить дивиденды. Если не случится никаких сюрпризов в ближайший месяц, то потенциал укрепления "домашних" отраслей экономики остаётся приличный 😌

📉 Про коррекцию в металлах

Если инвестор видит паникёрские заголовки в СМИ, самое полезное что он может сделать — задаться вопросом: "А всё ли так плохо на самом деле?".

В июне почти все металлы сильно скорректировались, но "сильно" — понятие относительное. Взглянем на графики к посту:

▪️медь, алюминий, никель железная руда — всё ещё выше среднего уровня за 5 лет;

▪️цинк только откатился на уровень 2018 года, но до ковидного 2020-го ещё далеко;

Мы всё чаще слышим среди аналитиков тезис "сырьевые товары распродают на фоне грядущей рецессии", но текущее движение пока не выглядит оголтелой распродажей. Скорее коррекцией после мощного спекулятивного перегрева.

На таких уровнях $GMKN, который мы держим в одном из портфелей IS Private, а также $RUAL, могут более чем комфортно зарабатывать. А с более высоким курсом доллара (который к концу года будет скорее выше, чем ниже текущей отметки) обе компании ещё порадуют акционеров хорошими финрезультатами.

Если инвестор видит паникёрские заголовки в СМИ, самое полезное что он может сделать — задаться вопросом: "А всё ли так плохо на самом деле?".

В июне почти все металлы сильно скорректировались, но "сильно" — понятие относительное. Взглянем на графики к посту:

▪️медь, алюминий, никель железная руда — всё ещё выше среднего уровня за 5 лет;

▪️цинк только откатился на уровень 2018 года, но до ковидного 2020-го ещё далеко;

Мы всё чаще слышим среди аналитиков тезис "сырьевые товары распродают на фоне грядущей рецессии", но текущее движение пока не выглядит оголтелой распродажей. Скорее коррекцией после мощного спекулятивного перегрева.

На таких уровнях $GMKN, который мы держим в одном из портфелей IS Private, а также $RUAL, могут более чем комфортно зарабатывать. А с более высоким курсом доллара (который к концу года будет скорее выше, чем ниже текущей отметки) обе компании ещё порадуют акционеров хорошими финрезультатами.

😕 Золотодобытчики нынче не в почёте?

Золото с начала года +1.3%, что очень неплохо в нынешних условиях. Тем временем Полюс -29.5%, а Полиметалл, который до сих пор торгуется на LSE (!) показывает -68% с начала 2022.

Да, есть проблемы: рост капзатрат из-за инфляции, неопределённость из-за санкций в отношении российского золота (впрочем, Китаю и Индии как обычно плевать), возможные проблемы с импортным оборудованием на горизонте года-двух. Низкий курс доллара тоже неприятен. Но оправдан ли такой дичайший дисконт? Мы считаем, что нет. Долгосрочно у обеих компаний есть отличный потенциал, в наши геополитически напряжённые времена золото вряд ли потеряет актуальность.

🔸В нашем закрытом канале IS Private присматриваемся к докупке Полюса с прицелом на долгосрок. ~9000 при текущих ценах на золото — звучит очень вкусно.

Подборка наших материалов по теме:

▪️Полюс: про продажу доли Керимова;

▪️Полюс: обзор компании (2021);

▪️Полиметалл: обзор компании (2021);

▪️Зачем золото в портфеле | Писали в январе, цитата из поста: "возможно, в этом году будет одна из лучших возможностей купить Полюс по цене ниже 10к за акцию."😉

Золото с начала года +1.3%, что очень неплохо в нынешних условиях. Тем временем Полюс -29.5%, а Полиметалл, который до сих пор торгуется на LSE (!) показывает -68% с начала 2022.

Да, есть проблемы: рост капзатрат из-за инфляции, неопределённость из-за санкций в отношении российского золота (впрочем, Китаю и Индии как обычно плевать), возможные проблемы с импортным оборудованием на горизонте года-двух. Низкий курс доллара тоже неприятен. Но оправдан ли такой дичайший дисконт? Мы считаем, что нет. Долгосрочно у обеих компаний есть отличный потенциал, в наши геополитически напряжённые времена золото вряд ли потеряет актуальность.

🔸В нашем закрытом канале IS Private присматриваемся к докупке Полюса с прицелом на долгосрок. ~9000 при текущих ценах на золото — звучит очень вкусно.

Подборка наших материалов по теме:

▪️Полюс: про продажу доли Керимова;

▪️Полюс: обзор компании (2021);

▪️Полиметалл: обзор компании (2021);

▪️Зачем золото в портфеле | Писали в январе, цитата из поста: "возможно, в этом году будет одна из лучших возможностей купить Полюс по цене ниже 10к за акцию."😉

🇷🇺 Возвращаемся в 2014-й?

На открытии биржевой курс доллара продолжает лететь камнем вниз и уже вплотную приблизился ко отметке 50 рублей. Углубляться в причины в очередной раз не будем: экспорт высокий, импорт, т.е спрос на валюту, низкий (но потихоньку восстанавливается), налоговый период продолжается, валютные ограничения по-прежнему действуют. Чтобы окончательно "вернуться" в 2014-й, курс должен упасть ниже 49 рублей.

Развивая нашу мысль из прошлого поста: кажется, всё идёт к тому, что в ближайшем будущем на замену доллару-евро-фунту мы можем увидеть некую корзину из валют нейтральных и "дружественных" стран, которую ЦБ начнёт использовать как ориентир для определения оптимального для бюджета курса рубля.

Это имеет смысл: если торговля с западными странами существенно снизится, а импорт будем замещать за счёт азиатских, латиноамериканских и других "коллег", то и более объективным показателем будут курсы именно к этим валютам. Так что низкий курс доллара хоть и "греет душу", но в текущих условиях это всё-таки немного иной доллар, которым мы привыкли расплачиваться за импортные товары.

На открытии биржевой курс доллара продолжает лететь камнем вниз и уже вплотную приблизился ко отметке 50 рублей. Углубляться в причины в очередной раз не будем: экспорт высокий, импорт, т.е спрос на валюту, низкий (но потихоньку восстанавливается), налоговый период продолжается, валютные ограничения по-прежнему действуют. Чтобы окончательно "вернуться" в 2014-й, курс должен упасть ниже 49 рублей.

Развивая нашу мысль из прошлого поста: кажется, всё идёт к тому, что в ближайшем будущем на замену доллару-евро-фунту мы можем увидеть некую корзину из валют нейтральных и "дружественных" стран, которую ЦБ начнёт использовать как ориентир для определения оптимального для бюджета курса рубля.

Это имеет смысл: если торговля с западными странами существенно снизится, а импорт будем замещать за счёт азиатских, латиноамериканских и других "коллег", то и более объективным показателем будут курсы именно к этим валютам. Так что низкий курс доллара хоть и "греет душу", но в текущих условиях это всё-таки немного иной доллар, которым мы привыкли расплачиваться за импортные товары.

🛢📉 Дефицит нефти быстро не решить

На состоявшемся недавно саммите G7 президент Макрон в разговоре с американским коллегой Байденом затронул пикантную тему:

"У меня был звонок с МБЗ", — сказал Макрон Байдену, имея в виду лидера ОАЭ шейха Мухаммада бен Заида Аль Нахайяна. "Он сказал мне две вещи. Во-первых, я на максимуме, на максимуме [производства нефти]… Во-вторых, саудовцы могут лишь немного увеличить [добычу], на 150 [тысяч баррелей в сутки] или чуть больше, но у них не появятся дополнительные мощности раньше, чем через шесть месяцев". Кажется, скорый визит Байдена на Ближний Восток вряд ли будет результативным.

А еще недавно CEO Exxon Mobil раскритиковал положение дел в индустрии: текущий скачок цен вызван в том числе тем, что в последние годы западные мейджоры "забили" на разведку и разработку новых месторождений. Результат закономерен, и его быстро не исправить: нужны годы и гигантские инвестиции. По оценкам JPM, нужны дополнительные $750 млрд (!) сверх текущих инвестиций, чтобы удовлетворить спрос на нефть на протяжении 2020-х годов. Но увидим ли мы политическую волю на это в свете "зелёной повестки"?..

А зима 2022-2023 тем временем всё ближе и ближе...🥶

На состоявшемся недавно саммите G7 президент Макрон в разговоре с американским коллегой Байденом затронул пикантную тему:

"У меня был звонок с МБЗ", — сказал Макрон Байдену, имея в виду лидера ОАЭ шейха Мухаммада бен Заида Аль Нахайяна. "Он сказал мне две вещи. Во-первых, я на максимуме, на максимуме [производства нефти]… Во-вторых, саудовцы могут лишь немного увеличить [добычу], на 150 [тысяч баррелей в сутки] или чуть больше, но у них не появятся дополнительные мощности раньше, чем через шесть месяцев". Кажется, скорый визит Байдена на Ближний Восток вряд ли будет результативным.

А еще недавно CEO Exxon Mobil раскритиковал положение дел в индустрии: текущий скачок цен вызван в том числе тем, что в последние годы западные мейджоры "забили" на разведку и разработку новых месторождений. Результат закономерен, и его быстро не исправить: нужны годы и гигантские инвестиции. По оценкам JPM, нужны дополнительные $750 млрд (!) сверх текущих инвестиций, чтобы удовлетворить спрос на нефть на протяжении 2020-х годов. Но увидим ли мы политическую волю на это в свете "зелёной повестки"?..

А зима 2022-2023 тем временем всё ближе и ближе...🥶

⚫ Чёрное золото

Нет, сегодня мы не про нефть, а про уголь. Тот самый уголь, который еще пару лет никому не был нужен, а теперь как никогда нужен всем.

Что имеем на данный момент:

▪️Цены на уголь сейчас на максимумах (см. график);

▪️Австралия, пятая по производству угля, уже приготовились ограничить экспорт чтобы обеспечить внутренние нужды;

▪️Китай наращивает добычу, но качество сырья остаётся под вопросом;

▪️Уголь из России сейчас под санкциями Запада;

▪️Во Франции на данный момент не работает половина атомных реакторов (28 из 56), из которых 12 были остановлены из-за коррозии, которую быстро не устранить. Чтобы компенсировать падение выработки энергии во Франции, может потребоваться ~30 млн тонн угля, или треть от того, что весь ЕС импортировал в последние годы.

В таких условиях уголь просто не может быть дешёвым. Финансовое положение Мечела ($MTLR), который мы держим в одном из портфелей IS Private, продолжит улучшаться — а там и до дивидендов (в кои-то веки) будет недалеко.

Нет, сегодня мы не про нефть, а про уголь. Тот самый уголь, который еще пару лет никому не был нужен, а теперь как никогда нужен всем.

Что имеем на данный момент:

▪️Цены на уголь сейчас на максимумах (см. график);

▪️Австралия, пятая по производству угля, уже приготовились ограничить экспорт чтобы обеспечить внутренние нужды;

▪️Китай наращивает добычу, но качество сырья остаётся под вопросом;

▪️Уголь из России сейчас под санкциями Запада;

▪️Во Франции на данный момент не работает половина атомных реакторов (28 из 56), из которых 12 были остановлены из-за коррозии, которую быстро не устранить. Чтобы компенсировать падение выработки энергии во Франции, может потребоваться ~30 млн тонн угля, или треть от того, что весь ЕС импортировал в последние годы.

В таких условиях уголь просто не может быть дешёвым. Финансовое положение Мечела ($MTLR), который мы держим в одном из портфелей IS Private, продолжит улучшаться — а там и до дивидендов (в кои-то веки) будет недалеко.