Итоги года

330 постов вышли на канале за год. Их посмотрели 5 миллионов раз. Многие тексты останутся крепкими рядовыми кирпичиками в памяти читателей, ищущих стабильные инвестиции. Но часть публикаций запомнятся лучше других. Они создали выпуклый орнамент уходящего года и теперь выпирают из стены знаний. Наградим их аплодисментами:

Посты по десяти номинациям:

1) «Звезда года» — Пост, который прочитало больше всего людей: Принципы составления ETF портфеля

2) «Провал года» — Пост, который вызвал больше всего негативных комментариев: Мотор себе в подарок

3) «Сервис года» — Победитель среди сервисов для ведения дивидендного портфеля: Обзор сервиса Snowball-income

4) «Звук года» — Самый популярный наш аудиоподкаст: Как передать в наследство американские дивидендние акции

5) «Список года» — Наиболее ценная подборка дивидендных акций с автоматическим обновлением: Дивидендные Живуны — официальный сайт

6) «Выбор автора» — Мой любимый пост: Сушите вёсла

7) «Спор года» — Пост, в комментариях которого схлестнулись самые непримиримые точки зрения: Дебаты о дивидендах

8) «Достижение года» — Пост с успехами дивидендного портфеля: Я дошёл до 1000 долларов дивидендами

9) «Неочевидность года» — Опрос, где за правильный ответ дали меньше всего голосов: Сколько нужно инвестировать, чтобы получать $1000 в месяц

10) «Труд года» — Подробное доказательство преимуществ дивидендных акций, которое вышло за рамки проекта: Дивиденды против продажи части акций

Ещё одна деталь из занимательной статистики в том, что аудитория канала выросла на 65% за год, как и выплаты с публичного портфеля «1000 долларов дивидендами» увеличились тоже на 65%. Растущий интерес к простым инвестициям продолжает собирать вокруг проекта крупнейшее сообщество дивидендных инвесторов.

Ну а для тех, кто присоединился, но ещё не разобрался, почему мы так любим дивиденды, шпаргалка в трёх ссылках:

1) Описание стратегии DGI

2) Серия из 4-х коротких видеоуроков "Как получать 50% дивидендного дохода"

3) Ссылка на показатели портфеля "1000 долларов дивидендами"

Друзья, с Наступающим Новым годом! Желаю в новом году каждому не спотыкаться в поиске прорывных результатов, а двигаться по наклонной финансового успеха стабильно вверх.

Вспоминайте лучше посты, стройте планы, а я возьму новогодний отпуск. Следующий пост на канале выйдет 10 января.

➖➖➖➖➖

#dvdЧтоПочитать

330 постов вышли на канале за год. Их посмотрели 5 миллионов раз. Многие тексты останутся крепкими рядовыми кирпичиками в памяти читателей, ищущих стабильные инвестиции. Но часть публикаций запомнятся лучше других. Они создали выпуклый орнамент уходящего года и теперь выпирают из стены знаний. Наградим их аплодисментами:

Посты по десяти номинациям:

1) «Звезда года» — Пост, который прочитало больше всего людей: Принципы составления ETF портфеля

2) «Провал года» — Пост, который вызвал больше всего негативных комментариев: Мотор себе в подарок

3) «Сервис года» — Победитель среди сервисов для ведения дивидендного портфеля: Обзор сервиса Snowball-income

4) «Звук года» — Самый популярный наш аудиоподкаст: Как передать в наследство американские дивидендние акции

5) «Список года» — Наиболее ценная подборка дивидендных акций с автоматическим обновлением: Дивидендные Живуны — официальный сайт

6) «Выбор автора» — Мой любимый пост: Сушите вёсла

7) «Спор года» — Пост, в комментариях которого схлестнулись самые непримиримые точки зрения: Дебаты о дивидендах

8) «Достижение года» — Пост с успехами дивидендного портфеля: Я дошёл до 1000 долларов дивидендами

9) «Неочевидность года» — Опрос, где за правильный ответ дали меньше всего голосов: Сколько нужно инвестировать, чтобы получать $1000 в месяц

10) «Труд года» — Подробное доказательство преимуществ дивидендных акций, которое вышло за рамки проекта: Дивиденды против продажи части акций

Ещё одна деталь из занимательной статистики в том, что аудитория канала выросла на 65% за год, как и выплаты с публичного портфеля «1000 долларов дивидендами» увеличились тоже на 65%. Растущий интерес к простым инвестициям продолжает собирать вокруг проекта крупнейшее сообщество дивидендных инвесторов.

Ну а для тех, кто присоединился, но ещё не разобрался, почему мы так любим дивиденды, шпаргалка в трёх ссылках:

1) Описание стратегии DGI

2) Серия из 4-х коротких видеоуроков "Как получать 50% дивидендного дохода"

3) Ссылка на показатели портфеля "1000 долларов дивидендами"

Друзья, с Наступающим Новым годом! Желаю в новом году каждому не спотыкаться в поиске прорывных результатов, а двигаться по наклонной финансового успеха стабильно вверх.

Вспоминайте лучше посты, стройте планы, а я возьму новогодний отпуск. Следующий пост на канале выйдет 10 января.

➖➖➖➖➖

#dvdЧтоПочитать

{kind=link}

👍13

Дивиденды — лакмусовая бумажка

Независимо от того, как движутся цены, и что говорят аналитики Уолл-стрит, дивиденды остаются простым способом разобраться в ситуации. Если у компании есть серия растущих выплат, подкреплённая ростом доходов, мы знаем, что дела в порядке.

Можно изучать новости об акции сутками и узнавать любопытные подробности. Нам расскажут, что председатель попал на обложку «Time», или что руководство получит национальную премию «Award of Excellence», или что штаб-квартира спроектирована величайшим архитектором мира, а может быть наоборот, местным трудягой, что на самом деле даже лучше. Но не забивайте этим голову. Смотрите на дивиденды. Наша стратегия основана на простом принципе: Дивиденды рассказывают правду. И это разумно, потому что выплаты нельзя подделать.

Любая компания — сложный механизм. Среди тысячи шестерёнок то там, то здесь происходят постоянные сбои или прорывы. При желании легко зацепиться за любой из них и провести цепочку фантастических событий хоть до банкротства, хоть до расцвета новой Tesla. Сотни уставших пальцев печатают новостные строки, чтобы не дать инвесторам оторвать взгляд от рынка. Они копируют мнение друг друга дольше и усерднее чем нужно, отчего шум охрипших голосов уводит общественное мнение в какую-то параллельную реальность.

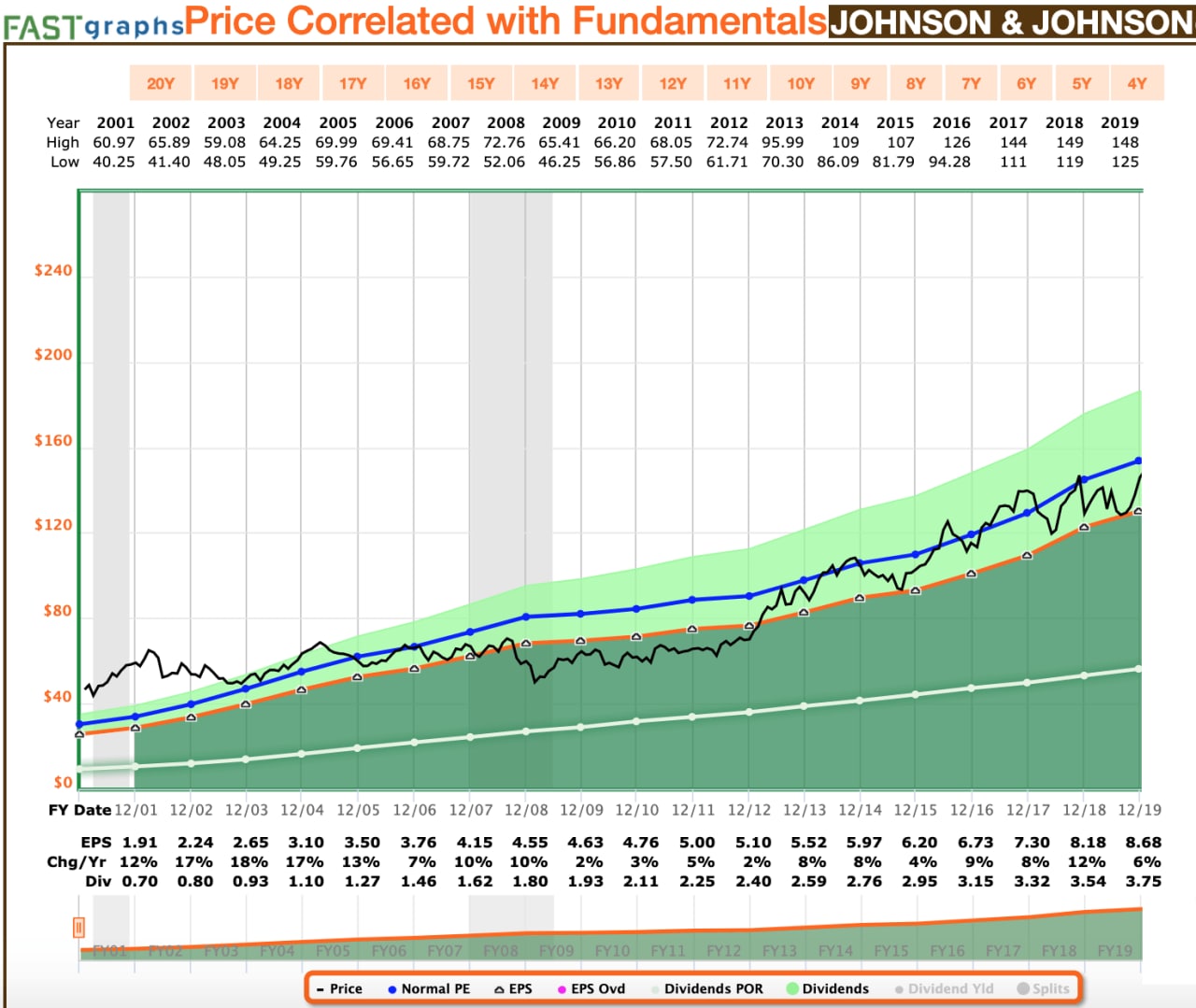

Для показа этого эффекта я выгрузил график компании Johnson and Johnson (JNJ) из сервиса FASTGraphs. Чёрная линия означает цену JNJ. До 2002 года инвесторы подняли котировки вверх в ожидании будущей прибыли. Они держали их выше нормы в течение нескольких лет, пока за акцией не закрепилось устойчивое мнение как о "перекупленном активе", что охладило интерес покупателей.

Тем временем доходы и дивиденды продолжали тихо расти, догнав справедливую стоимость и уже обогнав её, пока инвесторы по-прежнему твердили о переоцененности бизнеса. Цены двигались вбок, а доходы и дивиденды всё время росли. Посмотрите на зелёные линии JNJ на графике. Они давали понять, что бизнес продолжает развиваться и должен дорожать. 12 лет ушло на то, чтобы заметить перекос, и сдвинуть цены с места.

Мы смотрели и другую поучительную историю — крах компании eToys, где основная масса инвесторов ошибалась в справедливой стоимости, забывая смотреть на результативность бизнеса. Такие события бы никогда не случились, если бы инвесторы больше значимости уделяли дивидендам.

Регулярные выплаты дивидендов как сердцебиение. Я беру стетоскоп и слышу на фоне постоянного шума организма чёткие удары. Они говорят "Тук-Тук" — значит со здоровьем бизнеса всё в порядке.

➖➖➖➖➖

#dvdИстории

Независимо от того, как движутся цены, и что говорят аналитики Уолл-стрит, дивиденды остаются простым способом разобраться в ситуации. Если у компании есть серия растущих выплат, подкреплённая ростом доходов, мы знаем, что дела в порядке.

Можно изучать новости об акции сутками и узнавать любопытные подробности. Нам расскажут, что председатель попал на обложку «Time», или что руководство получит национальную премию «Award of Excellence», или что штаб-квартира спроектирована величайшим архитектором мира, а может быть наоборот, местным трудягой, что на самом деле даже лучше. Но не забивайте этим голову. Смотрите на дивиденды. Наша стратегия основана на простом принципе: Дивиденды рассказывают правду. И это разумно, потому что выплаты нельзя подделать.

Любая компания — сложный механизм. Среди тысячи шестерёнок то там, то здесь происходят постоянные сбои или прорывы. При желании легко зацепиться за любой из них и провести цепочку фантастических событий хоть до банкротства, хоть до расцвета новой Tesla. Сотни уставших пальцев печатают новостные строки, чтобы не дать инвесторам оторвать взгляд от рынка. Они копируют мнение друг друга дольше и усерднее чем нужно, отчего шум охрипших голосов уводит общественное мнение в какую-то параллельную реальность.

Для показа этого эффекта я выгрузил график компании Johnson and Johnson (JNJ) из сервиса FASTGraphs. Чёрная линия означает цену JNJ. До 2002 года инвесторы подняли котировки вверх в ожидании будущей прибыли. Они держали их выше нормы в течение нескольких лет, пока за акцией не закрепилось устойчивое мнение как о "перекупленном активе", что охладило интерес покупателей.

Тем временем доходы и дивиденды продолжали тихо расти, догнав справедливую стоимость и уже обогнав её, пока инвесторы по-прежнему твердили о переоцененности бизнеса. Цены двигались вбок, а доходы и дивиденды всё время росли. Посмотрите на зелёные линии JNJ на графике. Они давали понять, что бизнес продолжает развиваться и должен дорожать. 12 лет ушло на то, чтобы заметить перекос, и сдвинуть цены с места.

Мы смотрели и другую поучительную историю — крах компании eToys, где основная масса инвесторов ошибалась в справедливой стоимости, забывая смотреть на результативность бизнеса. Такие события бы никогда не случились, если бы инвесторы больше значимости уделяли дивидендам.

Регулярные выплаты дивидендов как сердцебиение. Я беру стетоскоп и слышу на фоне постоянного шума организма чёткие удары. Они говорят "Тук-Тук" — значит со здоровьем бизнеса всё в порядке.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍67

Могут ли ETF быть хороши для инвестора в рост дивидендов?

Моя публичная часть портфеля построена на единичных акциях. Так я могу раскрыть весь потенциал эффекта роста выплат. Мы знаем, что компании могут долго повышать дивиденды:

— Procter & Gamble (PG) делает это 65 лет,

— 3M Company (MMM) — 63,

— Johnson & Johnson (JNJ) и The Coca-Cola (KO) — 59

и так далее.

Но акции, собранные в фонды, теряют способность давать растущий доход. Нет ни одного фонда, который бы повышал выплаты более 10 лет подряд. Для соблюдения диверсификации в 100-200 позиций управляющие включают в состав менее качественные акции, которые сбивают выплаты при волнениях на рынке.

В конце 2020 года мы нашли фонд-рекордсмен. Рента с него росла в течение 10 лет — iShares Select Dividend ETF (DVY). Уже тогда я отмечал, что он следует за рынком и доходы упадут. Что и произошло. Вслед за ценопадом в начале пандемии 2020-го фонд нарушил свой стаж, уменьшив годовой размер ренты. Инвесторов не спасают ни инвестиции в Дивидендных Аристократов ни умение управляющих.

Кажется, что составленный вручную портфель в любом случае должен приводить к тому же результату. Доход будет плавать. Но практика даёт знать, что это не так. Волатильность бывает разной:

— Мировые дивиденды падали на 30% за первое полугодие 2020 года,

— Американские на 20%,

— Мой портфель за тот же период показал рост дохода.

Подбирая акции вручную из небольшого количества позиций, мы создаём портфели, менее похожие по поведению на широкодивесрифицированные ETF.

С другой стороны, для ряда инвесторов падение выплат на треть может быть допустимо, если они верят, что доходы восстановятся. Таким людям комфортно держать фонды, собранные сторонними управляющими. Подборку дивидендных ETF я делал в посте с громким названием "4 ETF убийцы моего дивидендного портфеля".

Я заметил, чем дольше инвесторы работают с рынком, тем чаще отказываются от самостоятельной торговли. Наигравшись, они оставляют деньги в ETF. Большая часть современных книг об инвестициях с научным подходом склоняют нас туда же. Хотя это разумно, и я сам держу основу капитала в ETF, не всем доступны "правильные" фонды и инвестиции в них не исключают недостатки.

В этом году я отмечаю 10-летие своей инвест практики, в течение которой я прошёл путь через трейдинг и попытки выбора единичных акций; разочарование и двухлетний переход на ETF портфель по Asset Allocation и опять возращение к подбору отдельных позиций, переросших в проект «1000 долларов дивидендами». За это время я понял, что каждый способ несёт выгоды и недостатки. Инвестиции могут быть успешны при любом варианте. После метаний я остановился на сочетании разных подходов.

Опасаться здесь стоит только фанатизма. Если кто-то считает в душе: "Мой путь единственно верный, а остальные не соглашаются просто потому что не дошли до нужного уровня знаний", - то скорее всего, он сам что-то упускает. Каждая стратегия имеет право на жизнь, ведь все люди уникальны. Нам стоит опираться не только на показатели доходности и стабильности, но и строить стратегию, подходящую под свои качества характера, интересы и количество свободного времени.

➖➖➖➖➖

#dvdСтратегия

Моя публичная часть портфеля построена на единичных акциях. Так я могу раскрыть весь потенциал эффекта роста выплат. Мы знаем, что компании могут долго повышать дивиденды:

— Procter & Gamble (PG) делает это 65 лет,

— 3M Company (MMM) — 63,

— Johnson & Johnson (JNJ) и The Coca-Cola (KO) — 59

и так далее.

Но акции, собранные в фонды, теряют способность давать растущий доход. Нет ни одного фонда, который бы повышал выплаты более 10 лет подряд. Для соблюдения диверсификации в 100-200 позиций управляющие включают в состав менее качественные акции, которые сбивают выплаты при волнениях на рынке.

В конце 2020 года мы нашли фонд-рекордсмен. Рента с него росла в течение 10 лет — iShares Select Dividend ETF (DVY). Уже тогда я отмечал, что он следует за рынком и доходы упадут. Что и произошло. Вслед за ценопадом в начале пандемии 2020-го фонд нарушил свой стаж, уменьшив годовой размер ренты. Инвесторов не спасают ни инвестиции в Дивидендных Аристократов ни умение управляющих.

Кажется, что составленный вручную портфель в любом случае должен приводить к тому же результату. Доход будет плавать. Но практика даёт знать, что это не так. Волатильность бывает разной:

— Мировые дивиденды падали на 30% за первое полугодие 2020 года,

— Американские на 20%,

— Мой портфель за тот же период показал рост дохода.

Подбирая акции вручную из небольшого количества позиций, мы создаём портфели, менее похожие по поведению на широкодивесрифицированные ETF.

С другой стороны, для ряда инвесторов падение выплат на треть может быть допустимо, если они верят, что доходы восстановятся. Таким людям комфортно держать фонды, собранные сторонними управляющими. Подборку дивидендных ETF я делал в посте с громким названием "4 ETF убийцы моего дивидендного портфеля".

Я заметил, чем дольше инвесторы работают с рынком, тем чаще отказываются от самостоятельной торговли. Наигравшись, они оставляют деньги в ETF. Большая часть современных книг об инвестициях с научным подходом склоняют нас туда же. Хотя это разумно, и я сам держу основу капитала в ETF, не всем доступны "правильные" фонды и инвестиции в них не исключают недостатки.

В этом году я отмечаю 10-летие своей инвест практики, в течение которой я прошёл путь через трейдинг и попытки выбора единичных акций; разочарование и двухлетний переход на ETF портфель по Asset Allocation и опять возращение к подбору отдельных позиций, переросших в проект «1000 долларов дивидендами». За это время я понял, что каждый способ несёт выгоды и недостатки. Инвестиции могут быть успешны при любом варианте. После метаний я остановился на сочетании разных подходов.

Опасаться здесь стоит только фанатизма. Если кто-то считает в душе: "Мой путь единственно верный, а остальные не соглашаются просто потому что не дошли до нужного уровня знаний", - то скорее всего, он сам что-то упускает. Каждая стратегия имеет право на жизнь, ведь все люди уникальны. Нам стоит опираться не только на показатели доходности и стабильности, но и строить стратегию, подходящую под свои качества характера, интересы и количество свободного времени.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍107👎1

Через сколько лет удвоится размер дивидендов в долларах, если их будут ежегодно повышать на 10%?

Anonymous Quiz

63%

Через 8 лет

21%

Через 10 лет

9%

Через 12 лет

8%

Размер дивидендов не будет меняться

👍35

Отчёт по портфелю за декабрь

Осталось отдать последний долг ушедшему году — обобщить список покупок по портфелю «1000 долларов дивидендами» за декабрь и подвести промежуточные итоги инвестиций.

В декабре я внёс на счёт $1000. Добавил к ним сумму с дивидендов ноября и на $1133 купил по одной акции компаний:

— Aflac (AFL)

— Bristol-Myers Squibb (BMY)

— Visa (V)

— Lockheed Martin (LMT)

— Verizon (VZ)

— Medtronic (MDT)

— Amgen (AMGN)

— Unilever (UL)

После 34 месяцев регулярных пополнений портфель из 77 акций выдаёт в среднем по $94,37 в виде дивидендов в месяц.

Дивидендная доходность остановилась на 3,3% на вклад или 2,47% по текущему рынку.

За всё время я получил выплатами 1700 долларов. Плюс вложенные деньги выросли в активах на 33,56%.

За 2021 год мне пришло 78 сообщений о повышении выплат. Органический рост дивидендов — это особенность стратегии DGI. Он поддерживает и увеличивает покупательную способность моей ренты на фоне инфляции. Долгосрочная цель — сберегать рост выплат минимум на 5–7% в год без учёта пополнений. Сейчас он 15%.

Несколько компаний заморозили дивиденды. Они продолжают делать выплаты, но не повысили их за год. В эту группу вошли:

— Reckitt Benckiser (RBGLY)

— MSC Industrial Direct (MSM)

— AT&T (T)

Согласно стратегии, я перестаю вкладывать средства в бизнес, который не повышает дивиденды, но сохраняю акции и реинвестирую выплаты в покупку других активов.

Перестаю я докупать доли и в компаниях, которые повышают дивиденды ниже 2%. К ним попали:

— Ingredion (INGR)

— United Parcel Service (UPS)

— и WP Carey (WPC)

У меня не было сокращений дивидендов за 2021, поэтому я не продал ни одной позиции за год.

17% пути до "1000 долларов дивидендами в месяц" остались позади. Сервис дивидендный калькулятор учёл сложный процент и сказал, что при такой скорости мне потребуется 192 месяца на реализацию замысла, из которых 34 уже пройдено. Характер моих инвестиций непохож на триллер или фантастику, это скорее познавательная передача с канала Discovery о неспешной реке, где мы мирно плывём на каравелле, созерцая работу законов финансовой природы. Временами поправляем руль, чтобы не зацепиться за мель и наслаждаемся потоком, который плавно движет корабль к цели.

➖➖➖➖➖

#dvdПортфель

Осталось отдать последний долг ушедшему году — обобщить список покупок по портфелю «1000 долларов дивидендами» за декабрь и подвести промежуточные итоги инвестиций.

В декабре я внёс на счёт $1000. Добавил к ним сумму с дивидендов ноября и на $1133 купил по одной акции компаний:

— Aflac (AFL)

— Bristol-Myers Squibb (BMY)

— Visa (V)

— Lockheed Martin (LMT)

— Verizon (VZ)

— Medtronic (MDT)

— Amgen (AMGN)

— Unilever (UL)

После 34 месяцев регулярных пополнений портфель из 77 акций выдаёт в среднем по $94,37 в виде дивидендов в месяц.

Дивидендная доходность остановилась на 3,3% на вклад или 2,47% по текущему рынку.

За всё время я получил выплатами 1700 долларов. Плюс вложенные деньги выросли в активах на 33,56%.

За 2021 год мне пришло 78 сообщений о повышении выплат. Органический рост дивидендов — это особенность стратегии DGI. Он поддерживает и увеличивает покупательную способность моей ренты на фоне инфляции. Долгосрочная цель — сберегать рост выплат минимум на 5–7% в год без учёта пополнений. Сейчас он 15%.

Несколько компаний заморозили дивиденды. Они продолжают делать выплаты, но не повысили их за год. В эту группу вошли:

— Reckitt Benckiser (RBGLY)

— MSC Industrial Direct (MSM)

— AT&T (T)

Согласно стратегии, я перестаю вкладывать средства в бизнес, который не повышает дивиденды, но сохраняю акции и реинвестирую выплаты в покупку других активов.

Перестаю я докупать доли и в компаниях, которые повышают дивиденды ниже 2%. К ним попали:

— Ingredion (INGR)

— United Parcel Service (UPS)

— и WP Carey (WPC)

У меня не было сокращений дивидендов за 2021, поэтому я не продал ни одной позиции за год.

17% пути до "1000 долларов дивидендами в месяц" остались позади. Сервис дивидендный калькулятор учёл сложный процент и сказал, что при такой скорости мне потребуется 192 месяца на реализацию замысла, из которых 34 уже пройдено. Характер моих инвестиций непохож на триллер или фантастику, это скорее познавательная передача с канала Discovery о неспешной реке, где мы мирно плывём на каравелле, созерцая работу законов финансовой природы. Временами поправляем руль, чтобы не зацепиться за мель и наслаждаемся потоком, который плавно движет корабль к цели.

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍152🔥11👎2

Как передать детям наследство, чтобы не...

Я понял, что делаю что-то не так, когда моя дочь заявила: «А зачем мне учиться? Ты разбогатеешь и раздашь нам деньги».

В моих фантазиях потомки должны были сидеть у камина в родовом особняке, попивать горячий шоколад и восхвалять прародителя. А моя статуя возвышаться до потолка в холле с табличкой "Родоначальник финансового благополучия". Теперь же перед глазами поплыли картины, где дочь транжирит капитал и вторую половину жизни бомжует на вокзале.

Я кинулся изучать опыт разных людей. Он не развеял страхи. Первой попалась статья Уильямса и Прейссера. Они изучили 3250 богатых семей и обнаружили, что 70% наследников теряют состояние во втором поколении, 90% к третьему, и до 98% к концу четвёртого.

Следующая ссылка вела на отрывок из книги Клеппера и Гюнтера «Сотня богатых»: Корнилий Вандербильт поднялся на железных дорогах и судоходстве в середине 1800-х. С поправкой на размер экономики он был вторым самым богатым американцем в истории с состоянием больше, чем у Билла Гейтса. Его дети и внуки жили в достатке, строя особняки в Нью-Йорке, Ньюпорте, Род-Айленде. Они не заботились о сохранении империи. К 1970-м годам семья провела воссоединение, на котором присутствовало 120 членов. Среди них не было ни одного миллионера.

Люди, создававшие богатство, одержимы, но их дети недостаточно голодны, чтобы продолжить дело. Ценности не перетекают автоматически.

Отложив статьи о знати, я пошёл читать блоги простых американцев. В них заметил, что жителей самой капиталистической страны мира больше заботит то, как не потратить пенсионные накопления раньше смерти. Похоже, большинство из них вообще не планировали оставлять значимых запасов детям.

Причины наследственных катастроф я нашёл в тексте на сайте Morgan Stanley. Там подсчитали, что деньги уходят из семей, где вопросы о финансах обходят молчанием. И наоборот, гарантия сохранения наследства в том, чтобы дети работали эффективнее, чем родители. У них должны быть амбиции. Уоррен Баффетт сформулировал это так: надо оставить «достаточно, чтобы дети чувствовали, что могут делать что угодно, но не настолько, чтобы они хотели ничего не делать».

Осталось понять как же потомки оставшихся 2% успешных династий, таких как Херсты, Рокфеллеры, Дерсты, смогли сохранить богатство. Оказалось, что они начинали передавать капитал по частям ещё при жизни по мере взросления детей, попутно рассказывая, как с ним работать. К моменту смерти у владельца не оставалось значимых запасов, что дополнительно облегчало налоговые последствия передачи активов.

Если дети не успели перенять всё при жизни, передавать можно было и после смерти. За капиталом следил портфельный управляющий. Он раздавал деньги постепенно, например, часть в 20, 25, 30 лет. Или по наступлению событий:

— Накопит наследник на счету $100, получит ещё 100 сверху.

— По поступлению в университет выдадут премию в $10 000.

— Окончит, будет получать по $500 в месяц.

— Построит с нуля компанию на 1 000 000, получит ещё миллион от отца.

— Что не успеет забрать к 49 годам отойдёт на благотворительность.

Иногда богатые люди вообще не передавали управление, считая, что семейный бизнес должен держаться вне семьи. История состояния Уильяма Херста сохранила завещание, где он писал: «Контроль должен быть в руках профессиональных менеджеров, подотчётных попечительскому совету, в котором члены семьи имеют только пять из 13 голосов. Трасты будут действовать, пока не умрут все внуки. Любой наследник, оспаривающий завещание, будет лишён наследства».

Наша проблема с наследством в том, что родители больше заботятся о технической стороне вопроса, забывая о воспитании. Чтобы дети не загнили под обильным поливом монет, надо давать им возможность трудиться самим.

➖➖➖➖➖

#dvdЖизнь

Я понял, что делаю что-то не так, когда моя дочь заявила: «А зачем мне учиться? Ты разбогатеешь и раздашь нам деньги».

В моих фантазиях потомки должны были сидеть у камина в родовом особняке, попивать горячий шоколад и восхвалять прародителя. А моя статуя возвышаться до потолка в холле с табличкой "Родоначальник финансового благополучия". Теперь же перед глазами поплыли картины, где дочь транжирит капитал и вторую половину жизни бомжует на вокзале.

Я кинулся изучать опыт разных людей. Он не развеял страхи. Первой попалась статья Уильямса и Прейссера. Они изучили 3250 богатых семей и обнаружили, что 70% наследников теряют состояние во втором поколении, 90% к третьему, и до 98% к концу четвёртого.

Следующая ссылка вела на отрывок из книги Клеппера и Гюнтера «Сотня богатых»: Корнилий Вандербильт поднялся на железных дорогах и судоходстве в середине 1800-х. С поправкой на размер экономики он был вторым самым богатым американцем в истории с состоянием больше, чем у Билла Гейтса. Его дети и внуки жили в достатке, строя особняки в Нью-Йорке, Ньюпорте, Род-Айленде. Они не заботились о сохранении империи. К 1970-м годам семья провела воссоединение, на котором присутствовало 120 членов. Среди них не было ни одного миллионера.

Люди, создававшие богатство, одержимы, но их дети недостаточно голодны, чтобы продолжить дело. Ценности не перетекают автоматически.

Отложив статьи о знати, я пошёл читать блоги простых американцев. В них заметил, что жителей самой капиталистической страны мира больше заботит то, как не потратить пенсионные накопления раньше смерти. Похоже, большинство из них вообще не планировали оставлять значимых запасов детям.

Причины наследственных катастроф я нашёл в тексте на сайте Morgan Stanley. Там подсчитали, что деньги уходят из семей, где вопросы о финансах обходят молчанием. И наоборот, гарантия сохранения наследства в том, чтобы дети работали эффективнее, чем родители. У них должны быть амбиции. Уоррен Баффетт сформулировал это так: надо оставить «достаточно, чтобы дети чувствовали, что могут делать что угодно, но не настолько, чтобы они хотели ничего не делать».

Осталось понять как же потомки оставшихся 2% успешных династий, таких как Херсты, Рокфеллеры, Дерсты, смогли сохранить богатство. Оказалось, что они начинали передавать капитал по частям ещё при жизни по мере взросления детей, попутно рассказывая, как с ним работать. К моменту смерти у владельца не оставалось значимых запасов, что дополнительно облегчало налоговые последствия передачи активов.

Если дети не успели перенять всё при жизни, передавать можно было и после смерти. За капиталом следил портфельный управляющий. Он раздавал деньги постепенно, например, часть в 20, 25, 30 лет. Или по наступлению событий:

— Накопит наследник на счету $100, получит ещё 100 сверху.

— По поступлению в университет выдадут премию в $10 000.

— Окончит, будет получать по $500 в месяц.

— Построит с нуля компанию на 1 000 000, получит ещё миллион от отца.

— Что не успеет забрать к 49 годам отойдёт на благотворительность.

Иногда богатые люди вообще не передавали управление, считая, что семейный бизнес должен держаться вне семьи. История состояния Уильяма Херста сохранила завещание, где он писал: «Контроль должен быть в руках профессиональных менеджеров, подотчётных попечительскому совету, в котором члены семьи имеют только пять из 13 голосов. Трасты будут действовать, пока не умрут все внуки. Любой наследник, оспаривающий завещание, будет лишён наследства».

Наша проблема с наследством в том, что родители больше заботятся о технической стороне вопроса, забывая о воспитании. Чтобы дети не загнили под обильным поливом монет, надо давать им возможность трудиться самим.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍223🔥18

Все направо, а мы налево

Хотя некоторые «акции роста» подходят под дивидендную стратегию DGI, большая часть моего портфеля сосредоточена среди «стоимостных акций». Такие компании не показывают взрывного роста продаж или громкие инновации, поэтому их чаще оценивают, как бесполезные. Инвесторы реже обсуждают их, и стоимость долей бизнеса остаётся низкой.

Акции DGI безупречны и функционируют именно так, как должны, но инвесторы не в восторге от умеренного и стабильного бизнеса. Игроки больше заинтересованы во взрывном росте или хотя бы сильных циклических колебаниях. Они верят, что получат большую прибыль только потому, что котировки скачут вверх-вниз.

В одной хорошо известной серии статей Journal of Finance (6/92) профессоры Фама и Френч пришли к выводу, что «фирмы, которым рынок сулит плохие перспективы, о чём свидетельствуют низкие цены и низкое соотношение цены к балансовой стоимости (P/BV) имеют более высокую ожидаемую доходность акций, чем фирмы с хорошими перспективами».

Другими словами: лучше брать то, что дёшево и выпускает нужные всем всегда товары, а не то, что дорого, но кажется сделает прорыв в ближайшие годы.

Чтобы разобраться, почему инвесторы действуют наоборот, мы должны понять извращённый характер инвестиционного мира. В нём результаты будущего обесцениваются в текущих ценах. Стоимость акций поднимают в ожидании возможного роста прибыли компании. Инвесторы излишне оптимистичны при просмотре преуспевающих фирм. Они полагают, что доходы компании будут превышать самые смелые мечты. Будто потенциал роста для неё неограничен. Они забывают обо всём, что может пойти неправильно, от технологических сбоев до жёсткой конкуренции, которая появляется везде, где запахнет прибылью.

С другой стороны, когда компании работают медленно или находятся в неинтересных областях рынка, инвесторы настаивают на обратном. Они не видят ничего, кроме вечных проблем для бизнеса. Эти фирмы всегда прокляты в их глазах.

В обоих случаях реальность обескураживает. Коллективная жадность не увеличивает доход, а дешёвые акции работают лучше, чем ожидалось.

Как пишут Лаконишок, Шлейфер и Вишни в том же Journal of Finance (12/94): «Стратегии "акций стоимости" приносят более высокую прибыль, потому что они используют неоптимальное поведение типичного инвестора».

Лаконишок показал что:

1) Стоимостные акции с низким P/BV дали 19,8% доходности, против 9,3% у акций роста.

2) Акции с высоким денежным потоком принесли 20,1%, в то время как акции с перспективным будущем, но низким текущим денежным потоком вернули лишь 9,1%.

3) Акции с низким P/E превзошли акции с высоким P/E. 19,0% против 11,4%.

По всем трём аспектам стоимостные акции побеждали в 70% случаев. Что в среднем дало им на 7% больше дохода в год в течение длительного периода. Дивидендные акции DGI также сосредоточены в этой группе.

Большинство инвесторов не стремятся читать исследования. Им нравится действовать эмоционально. Так проще. Они как хищники без обоняния — реагируют на резкие движения графика на статичном фоне, не чуя готовые стейки под ногами. Ожидания простаков часто подтверждаются в течение года или нескольких лет, что только сильнее отупляет. Зато за счёт них богатеют внимательные и усидчивые инвесторы. Как метко заметил Баффетт: "Рынок — место, где деньги переходят от более активных к более терпеливым".

➖➖➖➖➖

#dvdСтратегия

Хотя некоторые «акции роста» подходят под дивидендную стратегию DGI, большая часть моего портфеля сосредоточена среди «стоимостных акций». Такие компании не показывают взрывного роста продаж или громкие инновации, поэтому их чаще оценивают, как бесполезные. Инвесторы реже обсуждают их, и стоимость долей бизнеса остаётся низкой.

Акции DGI безупречны и функционируют именно так, как должны, но инвесторы не в восторге от умеренного и стабильного бизнеса. Игроки больше заинтересованы во взрывном росте или хотя бы сильных циклических колебаниях. Они верят, что получат большую прибыль только потому, что котировки скачут вверх-вниз.

В одной хорошо известной серии статей Journal of Finance (6/92) профессоры Фама и Френч пришли к выводу, что «фирмы, которым рынок сулит плохие перспективы, о чём свидетельствуют низкие цены и низкое соотношение цены к балансовой стоимости (P/BV) имеют более высокую ожидаемую доходность акций, чем фирмы с хорошими перспективами».

Другими словами: лучше брать то, что дёшево и выпускает нужные всем всегда товары, а не то, что дорого, но кажется сделает прорыв в ближайшие годы.

Чтобы разобраться, почему инвесторы действуют наоборот, мы должны понять извращённый характер инвестиционного мира. В нём результаты будущего обесцениваются в текущих ценах. Стоимость акций поднимают в ожидании возможного роста прибыли компании. Инвесторы излишне оптимистичны при просмотре преуспевающих фирм. Они полагают, что доходы компании будут превышать самые смелые мечты. Будто потенциал роста для неё неограничен. Они забывают обо всём, что может пойти неправильно, от технологических сбоев до жёсткой конкуренции, которая появляется везде, где запахнет прибылью.

С другой стороны, когда компании работают медленно или находятся в неинтересных областях рынка, инвесторы настаивают на обратном. Они не видят ничего, кроме вечных проблем для бизнеса. Эти фирмы всегда прокляты в их глазах.

В обоих случаях реальность обескураживает. Коллективная жадность не увеличивает доход, а дешёвые акции работают лучше, чем ожидалось.

Как пишут Лаконишок, Шлейфер и Вишни в том же Journal of Finance (12/94): «Стратегии "акций стоимости" приносят более высокую прибыль, потому что они используют неоптимальное поведение типичного инвестора».

Лаконишок показал что:

1) Стоимостные акции с низким P/BV дали 19,8% доходности, против 9,3% у акций роста.

2) Акции с высоким денежным потоком принесли 20,1%, в то время как акции с перспективным будущем, но низким текущим денежным потоком вернули лишь 9,1%.

3) Акции с низким P/E превзошли акции с высоким P/E. 19,0% против 11,4%.

По всем трём аспектам стоимостные акции побеждали в 70% случаев. Что в среднем дало им на 7% больше дохода в год в течение длительного периода. Дивидендные акции DGI также сосредоточены в этой группе.

Большинство инвесторов не стремятся читать исследования. Им нравится действовать эмоционально. Так проще. Они как хищники без обоняния — реагируют на резкие движения графика на статичном фоне, не чуя готовые стейки под ногами. Ожидания простаков часто подтверждаются в течение года или нескольких лет, что только сильнее отупляет. Зато за счёт них богатеют внимательные и усидчивые инвесторы. Как метко заметил Баффетт: "Рынок — место, где деньги переходят от более активных к более терпеливым".

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍105🔥10

Топ компаний с ростом дивидендов

Компании США увеличивают дивиденды раз в год. По тому насколько они их подняли, становится понятно мнение руководства о положении дел внутри фирмы. Топ-менеджеры обладают инсайдерской информацией. Они раздают большую долю прибыли акционерам, когда не видят значительных рисков и считают, что бизнес идёт в гору.

И наоборот. Когда менеджеры настроены пессимистично, они стремятся оставить побольше денег в компании, чтобы запастись к грядущим трудностям. В этом случае мы видим низкую скорость повышения дивидендов. То есть желание придержать деньги может быть признаком грядущих проблем.

Кроме того, низкая скорость повышения выплат может элементарно говорить о замедлении роста прибыли. Этого стоит опасаться.

Здоровым пульсом повышения выплат можно считать 4% в год. С такой скоростью в среднем на протяжении 5 лет двигались компании США. Я перебрал список Дивидендных живунов, и отобрал из него лучшие акции, которые наращивают выплаты значительно быстрее — более 17% в год.

1) Landstar System (LSTR)

Скорость роста выплат: 22,03%

Компания работает в двух сегментах: транспортной логистике и страховании.

2) Quaint Oak Bancorp (QNTO)

Скорость роста выплат: 21,67%

Компания занимается банковской деятельностью в США.

3) Texas Instruments (TXN)

Скорость роста выплат: 20,75%

Производит полупроводники и продаёт их производителям электроники по всему миру.

4) Cintas (CTAS)

Скорость роста выплат: 20,6%

Корпорация продаёт различную униформу, в том числе огнестойкую одежду и сопутствующие оборудование в США, Канаде и Латинской Америке.

5) Best Buy (BBY)

Скорость роста выплат: 20,11%

Магазины электроники предлагают компьютеры, мобильные телефоны и широкий ряд другой техники.

6) Visa (V)

Скорость роста выплат: 17,94%

Международная платёжная система.

7) A. O. Smith (AOS)

Скорость роста выплат: 17,17%

Производит и продаёт бытовые и коммерческие газовые и электрические водонагреватели, бойлеры, баки и продукты для очистки воды в Северной Америке, Китае, Европе и Индии.

Чем больше проходит времени, тем сложнее компании поддерживать повышенную скорость роста выплат. Но мы можем взять её на этапе усиленного развития и пройти часть пути в турборежиме. Среди списка я держу акции V, AOS и TXN.

➖➖➖➖➖

#dvdПодборка

Компании США увеличивают дивиденды раз в год. По тому насколько они их подняли, становится понятно мнение руководства о положении дел внутри фирмы. Топ-менеджеры обладают инсайдерской информацией. Они раздают большую долю прибыли акционерам, когда не видят значительных рисков и считают, что бизнес идёт в гору.

И наоборот. Когда менеджеры настроены пессимистично, они стремятся оставить побольше денег в компании, чтобы запастись к грядущим трудностям. В этом случае мы видим низкую скорость повышения дивидендов. То есть желание придержать деньги может быть признаком грядущих проблем.

Кроме того, низкая скорость повышения выплат может элементарно говорить о замедлении роста прибыли. Этого стоит опасаться.

Здоровым пульсом повышения выплат можно считать 4% в год. С такой скоростью в среднем на протяжении 5 лет двигались компании США. Я перебрал список Дивидендных живунов, и отобрал из него лучшие акции, которые наращивают выплаты значительно быстрее — более 17% в год.

1) Landstar System (LSTR)

Скорость роста выплат: 22,03%

Компания работает в двух сегментах: транспортной логистике и страховании.

2) Quaint Oak Bancorp (QNTO)

Скорость роста выплат: 21,67%

Компания занимается банковской деятельностью в США.

3) Texas Instruments (TXN)

Скорость роста выплат: 20,75%

Производит полупроводники и продаёт их производителям электроники по всему миру.

4) Cintas (CTAS)

Скорость роста выплат: 20,6%

Корпорация продаёт различную униформу, в том числе огнестойкую одежду и сопутствующие оборудование в США, Канаде и Латинской Америке.

5) Best Buy (BBY)

Скорость роста выплат: 20,11%

Магазины электроники предлагают компьютеры, мобильные телефоны и широкий ряд другой техники.

6) Visa (V)

Скорость роста выплат: 17,94%

Международная платёжная система.

7) A. O. Smith (AOS)

Скорость роста выплат: 17,17%

Производит и продаёт бытовые и коммерческие газовые и электрические водонагреватели, бойлеры, баки и продукты для очистки воды в Северной Америке, Китае, Европе и Индии.

Чем больше проходит времени, тем сложнее компании поддерживать повышенную скорость роста выплат. Но мы можем взять её на этапе усиленного развития и пройти часть пути в турборежиме. Среди списка я держу акции V, AOS и TXN.

➖➖➖➖➖

#dvdПодборка

{kind=link}

👍98

В кризис 2008 года был разгар сильнейшего в истории США периода сокращения дивидендов. Эта фирма наоборот сделала рывок, собрала в 2 раза больше выручки и впервые выплатила дивиденды. С тех пор продолжает повышать их каждый год.

Anonymous Quiz

42%

Walmart (WMT)

9%

Lehman Brothers (LEH)

19%

Netflix (NFLX)

30%

Visa (V)

👍52

4 графика для контроля дивидендов

График 1: Прошлые выплаты

Ежемесячно я покупаю акции на $1000+. Новый взнос добавляет $25-35 годового дохода. Купленные ранее компании дают ещё $8 за счёт очередного повышения выплат.

Я люблю смотреть, как меняется итоговая прибыль. Она настойчиво движется вверх. Каждый раз я получаю более крупный чек. Затем проходит месяц и сумму присылают с новой надбавкой.

Шаги уверенные, но неспешные. Чтобы подавить приступы нетерпеливости, я смотрю второй график.

График 2: Выплаты в сравнении

Сопоставляю доход с тем же месяцем год назад.

— Так октябрь 2021 дал на 27% больше, чем в 2020

— Ноябрь на 65%

— Декабрь на 37%

Не помню, чтобы на работе мне индексировали зарплату с такой скоростью. Возможности фондового рынка прекрасны.

Эксперимент запущен недавно, поэтому любая надбавка на доход, выраженная в процентах, выглядит большой. Дальше проценты будут замедляться, но в абсолютных значениях, то есть в долларах, наоборот прибыль продолжит разгоняться:

Если сейчас я получаю надбавку по + $38 годового дохода в месяц,

— то через 10 лет она будет по + $87.

— Через 20 лет по + $204.

— Через 30 лет по + $476.

Каждый шаг больше прошлого. Такую взлетающую по дуге линию роста прибыли хорошо видно на третьем графике.

График 3: Дорожная карта

Цель в 1000 долларов дивидендами в месяц я могу достичь по 3-м сценариям:

Реалистичный: Продолжаю вкладывать деньги, реинвестируя дивиденды.

Пессимистичный: Реинвестирую дивиденды, перестав делать новые взносы.

Кризисный: Не вкладываю деньги и забираю дивиденды себе. Кризисный он потому что именно в трудные времена могут начаться перебои с деньгами, и моя семья будет вынимать доход с рынка.

Каждый вариант на третьем графике представлен своей линией. Мне нравится, что даже по кризисному сценарию я дохожу до цели. Органический рост увеличивает выплаты независимо от моих действий.

Когда я решу остановиться, чтобы начать использовать накопления, мне пригодится четвёртый график.

График 4: Будущие выплаты

Наиболее полезная диаграмма для тех, кто уже живёт с дивидендов. Когда планируешь семейный бюджет: оплату жилья, секций детям, поездок на отдых — нужно чётко понимать сумму ближайшего дохода. Мы не знаем, где окажется цена через месяц, и можно ли будет заработать на продаже акции. Зато я вижу на графике до цента, сколько денег мне выдадут компании. Этим удобны дивиденды. Более предсказуемый рентный доход дают только купоны облигаций.

Все 4 графика по портфелю «1000 долларов дивидендами» прикрепил под постом. Они сделаны через сервис Snowball-income.com. Удобный ресурс для учёта дивидендных инвестиций. Скидка 25% по промокоду — 1000dividends

➖➖➖➖➖

#dvdПортфель

График 1: Прошлые выплаты

Ежемесячно я покупаю акции на $1000+. Новый взнос добавляет $25-35 годового дохода. Купленные ранее компании дают ещё $8 за счёт очередного повышения выплат.

Я люблю смотреть, как меняется итоговая прибыль. Она настойчиво движется вверх. Каждый раз я получаю более крупный чек. Затем проходит месяц и сумму присылают с новой надбавкой.

Шаги уверенные, но неспешные. Чтобы подавить приступы нетерпеливости, я смотрю второй график.

График 2: Выплаты в сравнении

Сопоставляю доход с тем же месяцем год назад.

— Так октябрь 2021 дал на 27% больше, чем в 2020

— Ноябрь на 65%

— Декабрь на 37%

Не помню, чтобы на работе мне индексировали зарплату с такой скоростью. Возможности фондового рынка прекрасны.

Эксперимент запущен недавно, поэтому любая надбавка на доход, выраженная в процентах, выглядит большой. Дальше проценты будут замедляться, но в абсолютных значениях, то есть в долларах, наоборот прибыль продолжит разгоняться:

Если сейчас я получаю надбавку по + $38 годового дохода в месяц,

— то через 10 лет она будет по + $87.

— Через 20 лет по + $204.

— Через 30 лет по + $476.

Каждый шаг больше прошлого. Такую взлетающую по дуге линию роста прибыли хорошо видно на третьем графике.

График 3: Дорожная карта

Цель в 1000 долларов дивидендами в месяц я могу достичь по 3-м сценариям:

Реалистичный: Продолжаю вкладывать деньги, реинвестируя дивиденды.

Пессимистичный: Реинвестирую дивиденды, перестав делать новые взносы.

Кризисный: Не вкладываю деньги и забираю дивиденды себе. Кризисный он потому что именно в трудные времена могут начаться перебои с деньгами, и моя семья будет вынимать доход с рынка.

Каждый вариант на третьем графике представлен своей линией. Мне нравится, что даже по кризисному сценарию я дохожу до цели. Органический рост увеличивает выплаты независимо от моих действий.

Когда я решу остановиться, чтобы начать использовать накопления, мне пригодится четвёртый график.

График 4: Будущие выплаты

Наиболее полезная диаграмма для тех, кто уже живёт с дивидендов. Когда планируешь семейный бюджет: оплату жилья, секций детям, поездок на отдых — нужно чётко понимать сумму ближайшего дохода. Мы не знаем, где окажется цена через месяц, и можно ли будет заработать на продаже акции. Зато я вижу на графике до цента, сколько денег мне выдадут компании. Этим удобны дивиденды. Более предсказуемый рентный доход дают только купоны облигаций.

Все 4 графика по портфелю «1000 долларов дивидендами» прикрепил под постом. Они сделаны через сервис Snowball-income.com. Удобный ресурс для учёта дивидендных инвестиций. Скидка 25% по промокоду — 1000dividends

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍97🔥17👎2

Каких ошибок избегать на падающем рынке

Vanguard проводило исследование о поведении инвесторов. Они взяли 8,4 млн счетов своих клиентов и обнаружили, что наиболее интенсивная торговля происходит во время резких падений цен на рынках.

Под постом на картинке синяя жирная линия показывает размер стоимости активов по сделкам в разные дни с 2011 по 2019 гг. Активность возрастает в периоды нестабильности.

После снижения цен, особенно такого стремительного, какое было в последние дни, у долгосрочных инвесторов появляется возможность проверить терпение на прочность.

Финансовые издания сразу начинают его расшатывать советами о том, что нужно срочно успеть сделать, какие защитные активы приобрести. Слышны бесчисленные прогнозы, что вскоре рынок начнёт расти или наоборот продолжит падать. Вот шесть распространённых ошибок, которые всплывают под информационным давлением:

Ошибка 1: Отсутствие плана

Когда нет плана, у людей работают только три животных инвестиционных инстинкта:

— Они гонятся за высокой доходностью в любой ситуации.

— Пытаются угадать лучшее время покупки или продажи.

— Реагируют на громкий шум.

Жизнь без плана увеличивает убытки в период падений рынка, поскольку инвесторы ищут быстрых решений. Метание приводит к потерям. Простаки сначала прыгают в самолёт, а потом суетятся и пытаются починить неисправный двигатель небе. Ответственные лётчики отрабатывают поведение в нештатных ситуациях и изучают инструкции на все случаи жизни ещё до того, как садятся за штурвал настоящего воздушного судна.

Ошибка 2: Уныние

Если у вас есть план и диверсифицированный портфель, но его стоимость падает во время кризиса — не отчаивайтесь. Падение акций — это нормально. Всем долгосрочным инвесторам придётся много раз с ними столкнуться.

По расчётам компании Vanguard, за период с 1980 по 2019 годы было:

— Пять медвежьих рынков. То есть снижений цен на 20%, не менее чем на два месяца.

— И 15 коррекций. То есть снижений, не менее чем на 10%.

Если вы удерживаете акции в это время, их количество не уменьшается. Вы ничего не теряете. На самом деле их число только растёт, если реинвестировать дивиденды. Тогда обратное соразмерное восстановление рынка увеличит стоимость портфеля выше, чем он был до падения.

Ошибка 3: Самоуверенность

Инвесторам полезно переживать рыночный шок, чтобы лучше себя узнать. Пока рынки растут, может казаться, что вы крепкий долгосрочный инвестор. Но психика проходит проверку только на падающем рынке.

Действительно ли вам комфортно сидеть с тем набором активов, что вы набрали, можно узнать через 5-6 лет. Именно с такой частотой в средней приходят крупные кризисы в США. До этого времени будьте к себе более критичны.

Ошибка 4: Время

Если вы продаёте, чтобы потом вернуться по низким ценам, то начинаете игру в угадайку. Ищите лучший момент работы с рынком.

Расчёт времени входа и выхода называется маркет-таймингом. По мнению авторитетов, эта наука непознаваема. Даже если что-то нащупать, результат не настолько значим, как принято считать. Мы беседовали об этом, разбирая цитату Джона Богла.

Ошибка 5: Хитрость

Действительно ли продавать акции в момент падения разумно? Подумайте над тем, что у каждой сделки есть и другой участник. Тот, который покупает. Почему кто-то стремится войти, когда вы ломитесь на выход? Кто из вас умнее?

Ошибка 6: Ветреность

Во времена падения цен инвесторы переводят деньги в облигации, наличные, депозиты. В процессе смены активов побеждают совсем другие стороны:

1) Брокеры, которые берут комиссии со сделок.

2) И государство, которое забирает налоги с прибыли от продаж.

Не позволяйте затратам расти.

Что стоит делать: Хорошо знать ловушки. Ещё полезнее иметь рядом поддержку в трудное время. Я подготовлю и опубликую завтра дополнительный пост с 5 советами: "На что перевести инвестиционное внимание при падении рынка".

➖➖➖➖➖

#dvdСтратегия

Vanguard проводило исследование о поведении инвесторов. Они взяли 8,4 млн счетов своих клиентов и обнаружили, что наиболее интенсивная торговля происходит во время резких падений цен на рынках.

Под постом на картинке синяя жирная линия показывает размер стоимости активов по сделкам в разные дни с 2011 по 2019 гг. Активность возрастает в периоды нестабильности.

После снижения цен, особенно такого стремительного, какое было в последние дни, у долгосрочных инвесторов появляется возможность проверить терпение на прочность.

Финансовые издания сразу начинают его расшатывать советами о том, что нужно срочно успеть сделать, какие защитные активы приобрести. Слышны бесчисленные прогнозы, что вскоре рынок начнёт расти или наоборот продолжит падать. Вот шесть распространённых ошибок, которые всплывают под информационным давлением:

Ошибка 1: Отсутствие плана

Когда нет плана, у людей работают только три животных инвестиционных инстинкта:

— Они гонятся за высокой доходностью в любой ситуации.

— Пытаются угадать лучшее время покупки или продажи.

— Реагируют на громкий шум.

Жизнь без плана увеличивает убытки в период падений рынка, поскольку инвесторы ищут быстрых решений. Метание приводит к потерям. Простаки сначала прыгают в самолёт, а потом суетятся и пытаются починить неисправный двигатель небе. Ответственные лётчики отрабатывают поведение в нештатных ситуациях и изучают инструкции на все случаи жизни ещё до того, как садятся за штурвал настоящего воздушного судна.

Ошибка 2: Уныние

Если у вас есть план и диверсифицированный портфель, но его стоимость падает во время кризиса — не отчаивайтесь. Падение акций — это нормально. Всем долгосрочным инвесторам придётся много раз с ними столкнуться.

По расчётам компании Vanguard, за период с 1980 по 2019 годы было:

— Пять медвежьих рынков. То есть снижений цен на 20%, не менее чем на два месяца.

— И 15 коррекций. То есть снижений, не менее чем на 10%.

Если вы удерживаете акции в это время, их количество не уменьшается. Вы ничего не теряете. На самом деле их число только растёт, если реинвестировать дивиденды. Тогда обратное соразмерное восстановление рынка увеличит стоимость портфеля выше, чем он был до падения.

Ошибка 3: Самоуверенность

Инвесторам полезно переживать рыночный шок, чтобы лучше себя узнать. Пока рынки растут, может казаться, что вы крепкий долгосрочный инвестор. Но психика проходит проверку только на падающем рынке.

Действительно ли вам комфортно сидеть с тем набором активов, что вы набрали, можно узнать через 5-6 лет. Именно с такой частотой в средней приходят крупные кризисы в США. До этого времени будьте к себе более критичны.

Ошибка 4: Время

Если вы продаёте, чтобы потом вернуться по низким ценам, то начинаете игру в угадайку. Ищите лучший момент работы с рынком.

Расчёт времени входа и выхода называется маркет-таймингом. По мнению авторитетов, эта наука непознаваема. Даже если что-то нащупать, результат не настолько значим, как принято считать. Мы беседовали об этом, разбирая цитату Джона Богла.

Ошибка 5: Хитрость

Действительно ли продавать акции в момент падения разумно? Подумайте над тем, что у каждой сделки есть и другой участник. Тот, который покупает. Почему кто-то стремится войти, когда вы ломитесь на выход? Кто из вас умнее?

Ошибка 6: Ветреность

Во времена падения цен инвесторы переводят деньги в облигации, наличные, депозиты. В процессе смены активов побеждают совсем другие стороны:

1) Брокеры, которые берут комиссии со сделок.

2) И государство, которое забирает налоги с прибыли от продаж.

Не позволяйте затратам расти.

Что стоит делать: Хорошо знать ловушки. Ещё полезнее иметь рядом поддержку в трудное время. Я подготовлю и опубликую завтра дополнительный пост с 5 советами: "На что перевести инвестиционное внимание при падении рынка".

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍133🔥16❤1

О чём думать во время шторма

Вчера мы поговорили о падении рынка. Пришли к выводу, что прыгать с корабля в воду во время шторма рискованнее, чем оставаться на палубе. Мы вцепились в борт. Только судно по-прежнему качает. Чтобы отвлечься от завываний ветра, надо занять голову ободряющими мыслями.

Совет I: Помните о цели.

Цель дивидендного портфеля отличается от портфеля, собранного для прироста капитала. Мы создаём стабильный поток наличных денег. Для этого следим не за ценами, а за размером выплат. Он реже меняется. Максимум два раза в год, а то и вообще ни разу. Поэтому, если мы на время закроем графики, чтобы не пугаться, ничего критичного не произойдёт. Новости о падающих котировках — это информация не для нас, а для инвесторов, зарабатывающих на цене.

Совет II: Помните об особенностях дивидендных акций.

Дивидендный портфель меньше падает в цене в периоды кризиса. Когда всё вокруг в огне, инвесторы держатся за активы, которые продолжают давать прибыль. Поэтому акции с выплатами дивидендов неохотно распродают.

Например, с даты покупок в декабре рынок подешевел на 8%, а стоимость купленных мной позиций подорожала на 0,5%.

Кроме того, компании часто продолжают повышать дивиденды. Цены падают, а рентные доходы наоборот могут увеличиться.

Дивидендный портфель лучше подготовлен к кризисам. Не нужно смотреть на других людей, чтобы понять, какую гримасу ужаса корчить. Расправьте морщины.

Совет III: Взвести свои действия.

Если волатильность всё ещё вызывает стресс, то стоит признаться, что вы неверно определили свой риск профиль. Акции будут ещё не раз ходить ходуном. Возможно вам стоит поискать для работы на постоянной основе более спокойные инструменты: облигации, золотые монеты. Пересмотрите свои инвестиционные цели и способы их достижения. Убедитесь, что они для вас по-прежнему актуальны.

Совет IV: Ищите возможности к покупке.

Когда рынок падает, дешевеет всё. В том числе и лучшие компании — голубые фишки. Эти акции сложнее купить в другое время. Например, в разгар кризиса 2020 я взял с дисконтом PepsiCo (PEP). Затем акция подорожала. Так она до сих пор и осталась одна в портфеле. Сейчас я могу купить BlackRock (BLK) или Broadcom (AVGO) со скидкой на 21%. Их тоже брал по разу и вот появляется возможность докупить. Переключайтесь на покупку лучших компаний.

Совет V: Придерживайтесь плана.

Если вы растерялись при падении рынка на 10% в этот раз и пошли читать советы по чатам, значит у вас нет плана. Потратьте время, пока лежите под медведем, на то, чтобы составить независимую стратегию. Тогда следующий раз не придётся валяться на земле. Выбор стратегии — несложная задача. Начните с ответа на несколько ключевых вопросов.

Итоги: Я не знаю, что будет с рынком в ближайшие дни, но я знаю, что буду делать, куда бы он не пошёл. Я буду продолжать регулярно покупать акции в один и тот же день каждый месяц на равные суммы. Мои действия не меняются от ситуаций на рынке. Так составлена моя пассивная инвестиционная дивидендная стратегия. Жду фиксированный день и выхожу закупаться. А пока он не настал, лежу и отдыхаю.

➖➖➖➖➖

#dvdМотивация

Вчера мы поговорили о падении рынка. Пришли к выводу, что прыгать с корабля в воду во время шторма рискованнее, чем оставаться на палубе. Мы вцепились в борт. Только судно по-прежнему качает. Чтобы отвлечься от завываний ветра, надо занять голову ободряющими мыслями.

Совет I: Помните о цели.

Цель дивидендного портфеля отличается от портфеля, собранного для прироста капитала. Мы создаём стабильный поток наличных денег. Для этого следим не за ценами, а за размером выплат. Он реже меняется. Максимум два раза в год, а то и вообще ни разу. Поэтому, если мы на время закроем графики, чтобы не пугаться, ничего критичного не произойдёт. Новости о падающих котировках — это информация не для нас, а для инвесторов, зарабатывающих на цене.

Совет II: Помните об особенностях дивидендных акций.

Дивидендный портфель меньше падает в цене в периоды кризиса. Когда всё вокруг в огне, инвесторы держатся за активы, которые продолжают давать прибыль. Поэтому акции с выплатами дивидендов неохотно распродают.

Например, с даты покупок в декабре рынок подешевел на 8%, а стоимость купленных мной позиций подорожала на 0,5%.

Кроме того, компании часто продолжают повышать дивиденды. Цены падают, а рентные доходы наоборот могут увеличиться.

Дивидендный портфель лучше подготовлен к кризисам. Не нужно смотреть на других людей, чтобы понять, какую гримасу ужаса корчить. Расправьте морщины.

Совет III: Взвести свои действия.

Если волатильность всё ещё вызывает стресс, то стоит признаться, что вы неверно определили свой риск профиль. Акции будут ещё не раз ходить ходуном. Возможно вам стоит поискать для работы на постоянной основе более спокойные инструменты: облигации, золотые монеты. Пересмотрите свои инвестиционные цели и способы их достижения. Убедитесь, что они для вас по-прежнему актуальны.

Совет IV: Ищите возможности к покупке.

Когда рынок падает, дешевеет всё. В том числе и лучшие компании — голубые фишки. Эти акции сложнее купить в другое время. Например, в разгар кризиса 2020 я взял с дисконтом PepsiCo (PEP). Затем акция подорожала. Так она до сих пор и осталась одна в портфеле. Сейчас я могу купить BlackRock (BLK) или Broadcom (AVGO) со скидкой на 21%. Их тоже брал по разу и вот появляется возможность докупить. Переключайтесь на покупку лучших компаний.

Совет V: Придерживайтесь плана.

Если вы растерялись при падении рынка на 10% в этот раз и пошли читать советы по чатам, значит у вас нет плана. Потратьте время, пока лежите под медведем, на то, чтобы составить независимую стратегию. Тогда следующий раз не придётся валяться на земле. Выбор стратегии — несложная задача. Начните с ответа на несколько ключевых вопросов.

Итоги: Я не знаю, что будет с рынком в ближайшие дни, но я знаю, что буду делать, куда бы он не пошёл. Я буду продолжать регулярно покупать акции в один и тот же день каждый месяц на равные суммы. Мои действия не меняются от ситуаций на рынке. Так составлена моя пассивная инвестиционная дивидендная стратегия. Жду фиксированный день и выхожу закупаться. А пока он не настал, лежу и отдыхаю.

➖➖➖➖➖

#dvdМотивация

{kind=link}

👍164🔥9❤1👎1

Что для вас дивидендное инвестирование?

Anonymous Poll

41%

Усиленно вкладываю. Смогу потом жить на дивиденды.

31%

Прибавка к пенсии. В моём случае больше не выйдет.

20%

Хобби. Не ставлю цель. Изучаю в удовольствие в довесок к другим интересам.

9%

Закладка, до которой руки никак не доходят разобраться.

👍54👎4

ТОП компаний с запасом дивидендной прочности

Payout Ratio — показывает, какую часть из прибыли компания отдаёт на дивиденды. Например, если вы видите PR = 10%, значит 10% пойдёт на дивиденды, а 90% компания оставит себе.

Чем PR меньше, тем лучше. Низкий PR даёт высокую стабильность выплат. У компании остаются силы продолжать увеличивать дивиденды долгие годы. Даже если прибыль перестанет расти, фирма сможет наращивать выплаты, просто отправляя больше процент дохода на дивиденды.

Перечислю 6 компаний с минимальным PR. Они уже повышали выплаты не менее 13 лет подряд и могут продолжать увеличивать их ещё 40 лет, даже при том же доходе:

1) HEICO (HEI)

Payout Ratio 8%

Производит продукты и услуги для аэрокосмической, оборонной и электронной промышленности в Соединённых Штатах и за рубежом.

2) McKesson (MCK)

Payout Ratio 8%

Фармацевтическая компания. Крупный дистрибьютор лекарственных средств и оператор сети аптек.

3) West Pharmaceutical Services (WST)

Payout Ratio 9%

Производит компоненты и системы для инъекционных препаратов и пластиковую упаковку для рынков товаров народного потребления и здравоохранения.

4) Nucor (NUE)

Payout Ratio 9%

Производитель стали и металлопродукции.

5) Westlake Chemical (WLK)

Payout Ratio 10%

Международный производитель и поставщик нефтехимических продуктов , полимеров и готовых строительных материалов, которые имеют основополагающее значение для различных потребительских и промышленных рынков.

6) Landstar System (LSTR)

Payout Ratio 10%

Предоставляет комплексные решения для управления транспортом в США, Канаде, Мексике и по всему миру. Компания работает в двух сегментах: транспортной логистике и страховании.

Низкий PR означает стабильные дивиденды, но маленькую дивидендную доходность. Те, кто покупают эти акции, соглашаются получать меньше денег, взамен рассчитывают на долгие годы растущих выплат и доходы в любой кризис.

➖➖➖➖➖

#dvdПодборка

Payout Ratio — показывает, какую часть из прибыли компания отдаёт на дивиденды. Например, если вы видите PR = 10%, значит 10% пойдёт на дивиденды, а 90% компания оставит себе.

Чем PR меньше, тем лучше. Низкий PR даёт высокую стабильность выплат. У компании остаются силы продолжать увеличивать дивиденды долгие годы. Даже если прибыль перестанет расти, фирма сможет наращивать выплаты, просто отправляя больше процент дохода на дивиденды.

Перечислю 6 компаний с минимальным PR. Они уже повышали выплаты не менее 13 лет подряд и могут продолжать увеличивать их ещё 40 лет, даже при том же доходе:

1) HEICO (HEI)

Payout Ratio 8%

Производит продукты и услуги для аэрокосмической, оборонной и электронной промышленности в Соединённых Штатах и за рубежом.

2) McKesson (MCK)

Payout Ratio 8%

Фармацевтическая компания. Крупный дистрибьютор лекарственных средств и оператор сети аптек.

3) West Pharmaceutical Services (WST)

Payout Ratio 9%

Производит компоненты и системы для инъекционных препаратов и пластиковую упаковку для рынков товаров народного потребления и здравоохранения.

4) Nucor (NUE)

Payout Ratio 9%

Производитель стали и металлопродукции.

5) Westlake Chemical (WLK)

Payout Ratio 10%

Международный производитель и поставщик нефтехимических продуктов , полимеров и готовых строительных материалов, которые имеют основополагающее значение для различных потребительских и промышленных рынков.

6) Landstar System (LSTR)

Payout Ratio 10%

Предоставляет комплексные решения для управления транспортом в США, Канаде, Мексике и по всему миру. Компания работает в двух сегментах: транспортной логистике и страховании.

Низкий PR означает стабильные дивиденды, но маленькую дивидендную доходность. Те, кто покупают эти акции, соглашаются получать меньше денег, взамен рассчитывают на долгие годы растущих выплат и доходы в любой кризис.

➖➖➖➖➖

#dvdПодборка

{kind=link}

👍51🔥10

Парень из Детройта

"Я родился в Детройте, штат Мичиган, в 1982 году. Рос в преступном районе на пособие. Мой отец бросил нас, когда мне было восемь. А мама отдала меня под опеку государства, когда мне было 11.

Звучит как отличное начало жизни, не правда ли?

После того как меня усыновили, я с трудом окончил школу и поступил в колледж. Я набрал студенческих долгов. Несмотря на них, бросил учёбу в 21 год после того, как моя мать покончила самоубийством.

Вся жизнь так шла.

Я бегал устраиваться с одной работы на другую, пока не получил должность консультанта в автосалоне. Перебиваясь копейками, я оставался на мели и в долгах на протяжении большей части своих 20 лет.

Позвольте мне задать вопрос. Я похож на кандидата для создания богатства? Конечно, нет. Жизнь готовила меня как первоклассного специалиста по нытью на судьбу и профессионала ругани всех богачей.

Но я никогда этого не делал. Я никого не винил в своей ситуации. Вы не можете победить успешных людей, потому что им наплевать на ваши жалобы. Они слишком заняты тем, что продолжают делать то, что привело их успеху. Не пытайтесь унизить других. Вместо этого присоединяйтесь к тем, кто преуспел.

Вдохновляясь их примерами, пассивным доходом и свободой, я знался созданием собственного богатства. Подвернулся отличный повод. В разгар финансового кризиса 2009 года меня в очередной раз уволили.

Я переехал через полстраны — от Мичигана до Флориды — чтобы получить доступ к лучшим вакансиям, низким налогам, тёплой погоде, меньшим расходам и лучшему набору условий для накопления пассивного дохода.

Я начал откладывать более половины зарплаты и инвестировать в высококачественные акции роста дивидендов. Я воспользовался фондовым рынком США, который считал невероятным двигателем создания богатства. Чем больше я узнавал, тем более мотивированным и решительным становился.

Я прочитал биографию Уоррена Баффетта «Снежный ком» дважды. И знаете, чему я научился? Большинство из того, что сделал Баффетт, может повторить практически любой. Конечно, не в его масштабе. Не до миллиардов долларов. Но обязаны ли мы жить бедно и страдать от инфляции?

— Инвестируйте в фондовый рынок США.

— Изучайте компании.

— Покупайте высококачественных акций роста дивидендов, когда они недооценены.

Это простые правила может использовать каждый.

Начав с долгов в 27 лет, я стал финансово свободным в 33 года. Всего шесть лет. Звучит быстро. Но позвольте мне сказать, что в реальности всё не кажется таким уж быстрым, когда вы просыпаетесь в 6 утра, садитесь в автобус, работаете по 12 часов в день, подрабатываете на стороне, изучаете акции в полночь, спите по шесть часов и отказываетесь от всех материальных или эмпирических покупок, которые делают другие.

Но это того стоит. Финансовая свобода стоит любых так называемых «жертв». Ведь что достойнее жертв, чем свобода?

Чтобы получать больше с меньших сумм, я переехал в Таиланд. Он настолько далеко физически и философски от Детройта, где я вырос, что я попал совсем в другой мир.

Многие люди не хотят идти на жертвы. Легче осуждать других, это не требует тяжёлой работы. Но знаете что? Это никуда не приведёт. Если бы я провёл шесть лет своей жизни, злясь на детство и обижаясь на то, что я не так богат, как другие, где бы я был сейчас? Используйте тех, кто на вершине в качестве мотивации и вдохновения, чтобы подняться к ним и насладиться свободой." Джейсон Фибер

Я взял этот отрывок из частной истории одного простого парня, чтобы показать пример реального человека и как он преуспел через дивидендное инвестирование. Он:

1) выбрал в качестве стратегии нашу любимую DGI,

2) задействовал FIRE принципы самоотдачи,

3) занялся самообразованием,

4) увеличил доходы,

5) смотрел в точку, куда хочет попасть,

6) уменьшил затраты, переехав в другую страну.

И теперь живёт с дивидендов. Его доходы и активы растут. Он тянулся к успешным, и сам стал примером для нас.

Чтобы почувствовать людей, кто смог добиться цели через дивиденды, посетите блог Джейсона.

Или выберите другой из сотен частных блогов о DGI инвестировании, о которых я писал ранее.

➖➖➖➖➖

#dvdИстории

"Я родился в Детройте, штат Мичиган, в 1982 году. Рос в преступном районе на пособие. Мой отец бросил нас, когда мне было восемь. А мама отдала меня под опеку государства, когда мне было 11.

Звучит как отличное начало жизни, не правда ли?

После того как меня усыновили, я с трудом окончил школу и поступил в колледж. Я набрал студенческих долгов. Несмотря на них, бросил учёбу в 21 год после того, как моя мать покончила самоубийством.

Вся жизнь так шла.

Я бегал устраиваться с одной работы на другую, пока не получил должность консультанта в автосалоне. Перебиваясь копейками, я оставался на мели и в долгах на протяжении большей части своих 20 лет.

Позвольте мне задать вопрос. Я похож на кандидата для создания богатства? Конечно, нет. Жизнь готовила меня как первоклассного специалиста по нытью на судьбу и профессионала ругани всех богачей.

Но я никогда этого не делал. Я никого не винил в своей ситуации. Вы не можете победить успешных людей, потому что им наплевать на ваши жалобы. Они слишком заняты тем, что продолжают делать то, что привело их успеху. Не пытайтесь унизить других. Вместо этого присоединяйтесь к тем, кто преуспел.

Вдохновляясь их примерами, пассивным доходом и свободой, я знался созданием собственного богатства. Подвернулся отличный повод. В разгар финансового кризиса 2009 года меня в очередной раз уволили.

Я переехал через полстраны — от Мичигана до Флориды — чтобы получить доступ к лучшим вакансиям, низким налогам, тёплой погоде, меньшим расходам и лучшему набору условий для накопления пассивного дохода.

Я начал откладывать более половины зарплаты и инвестировать в высококачественные акции роста дивидендов. Я воспользовался фондовым рынком США, который считал невероятным двигателем создания богатства. Чем больше я узнавал, тем более мотивированным и решительным становился.

Я прочитал биографию Уоррена Баффетта «Снежный ком» дважды. И знаете, чему я научился? Большинство из того, что сделал Баффетт, может повторить практически любой. Конечно, не в его масштабе. Не до миллиардов долларов. Но обязаны ли мы жить бедно и страдать от инфляции?

— Инвестируйте в фондовый рынок США.

— Изучайте компании.

— Покупайте высококачественных акций роста дивидендов, когда они недооценены.

Это простые правила может использовать каждый.

Начав с долгов в 27 лет, я стал финансово свободным в 33 года. Всего шесть лет. Звучит быстро. Но позвольте мне сказать, что в реальности всё не кажется таким уж быстрым, когда вы просыпаетесь в 6 утра, садитесь в автобус, работаете по 12 часов в день, подрабатываете на стороне, изучаете акции в полночь, спите по шесть часов и отказываетесь от всех материальных или эмпирических покупок, которые делают другие.

Но это того стоит. Финансовая свобода стоит любых так называемых «жертв». Ведь что достойнее жертв, чем свобода?

Чтобы получать больше с меньших сумм, я переехал в Таиланд. Он настолько далеко физически и философски от Детройта, где я вырос, что я попал совсем в другой мир.

Многие люди не хотят идти на жертвы. Легче осуждать других, это не требует тяжёлой работы. Но знаете что? Это никуда не приведёт. Если бы я провёл шесть лет своей жизни, злясь на детство и обижаясь на то, что я не так богат, как другие, где бы я был сейчас? Используйте тех, кто на вершине в качестве мотивации и вдохновения, чтобы подняться к ним и насладиться свободой." Джейсон Фибер

Я взял этот отрывок из частной истории одного простого парня, чтобы показать пример реального человека и как он преуспел через дивидендное инвестирование. Он:

1) выбрал в качестве стратегии нашу любимую DGI,

2) задействовал FIRE принципы самоотдачи,

3) занялся самообразованием,

4) увеличил доходы,

5) смотрел в точку, куда хочет попасть,

6) уменьшил затраты, переехав в другую страну.

И теперь живёт с дивидендов. Его доходы и активы растут. Он тянулся к успешным, и сам стал примером для нас.

Чтобы почувствовать людей, кто смог добиться цели через дивиденды, посетите блог Джейсона.

Или выберите другой из сотен частных блогов о DGI инвестировании, о которых я писал ранее.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍140

Дивидендные Аристократы 2022

Мало кто знает, что список Дивидендных Аристократов США получает новую редакцию только раз в году. В конце января компания S&P, ответственная за его создание, пересматривает участников, добавляя и убирая лишних. В этот момент она объявляет состав, который останется в Аристократах до следующего года. На прошлой неделе мы получили обновление 2022 года.

Две новых компаний достигли 25 летней непрерывной истории повышения дивидендов и теперь удостоены места в элите:

1) Brown & Brown (BRO)

Дивидендная доходность 0,64%

Продвигает и продаёт страховые продукты и услуги в США, Бермудских островах, Канаде, Каймановых островах, Ирландии и Великобритании.

2) Church & Dwight (CHD)

Дивидендная доходность 0,98%

Выпускает товары для дома. Хотя компания производит множество продуктов, наиболее известны пищевая сода и различные продукты на её основе, включая стиральный порошок и зубную пасту.

CHD я покупал для дивидендного портфеля четыре раза, начиная с марта 2021 года. Нет необходимости ждать, когда компания попадёт в какой-то список. Качественный бизнес видно задолго до этого.

Кроме новичков изменения коснулись удаления нарушивших страж. Две компании покинули Дивидендных Аристократов:

1) AT&T (T) — Крупнейшая телекоммуникационная компания США.

2) Leggett & Platt (LEG) — Производитель инженерных компонентов.

Если ситуация с T понятна, мы разбирали её ранее; то LEG — более интересный случай. 20 декабря 2021 компания Leggett & Platt была переведена из S&P 500 в S&P MidCap 400 и исключена из Dividend Aristocrats. Это единственная причина, по которой акцию удалили. На новом месте Leggett & Platt продолжает оставаться Королём дивидендов с 50-летней историей ежегодного увеличения выплат.

История с LEG показывает, что Аристократы — это не просто список лучших из лучших, но к ним применяют дополнительные требования, такие как условия по размеру бизнеса, которые могут показаться субъективны. Из-за них качественные кандидаты выпадают из поля зрения по формальным причинам. Ещё 6 недостатков Дивидендных Аристократов можно узнать из нашего большого обзора.

Несмотря на нюансы, Аристократы остаются признанными авторитетами, а их список — наиболее известным дивидендным списком в мире. На сайте мы ведём учёт всех 64 акций. Наши алгоритмы регулярно обновляют их финансовые показатели. Доступ бесплатный.

Перейти к списку Дивидендных Аристократов США 2022 года.

➖➖➖➖➖

#dvdЧтоПочитать

Мало кто знает, что список Дивидендных Аристократов США получает новую редакцию только раз в году. В конце января компания S&P, ответственная за его создание, пересматривает участников, добавляя и убирая лишних. В этот момент она объявляет состав, который останется в Аристократах до следующего года. На прошлой неделе мы получили обновление 2022 года.

Две новых компаний достигли 25 летней непрерывной истории повышения дивидендов и теперь удостоены места в элите:

1) Brown & Brown (BRO)

Дивидендная доходность 0,64%

Продвигает и продаёт страховые продукты и услуги в США, Бермудских островах, Канаде, Каймановых островах, Ирландии и Великобритании.

2) Church & Dwight (CHD)

Дивидендная доходность 0,98%

Выпускает товары для дома. Хотя компания производит множество продуктов, наиболее известны пищевая сода и различные продукты на её основе, включая стиральный порошок и зубную пасту.

CHD я покупал для дивидендного портфеля четыре раза, начиная с марта 2021 года. Нет необходимости ждать, когда компания попадёт в какой-то список. Качественный бизнес видно задолго до этого.

Кроме новичков изменения коснулись удаления нарушивших страж. Две компании покинули Дивидендных Аристократов:

1) AT&T (T) — Крупнейшая телекоммуникационная компания США.

2) Leggett & Platt (LEG) — Производитель инженерных компонентов.

Если ситуация с T понятна, мы разбирали её ранее; то LEG — более интересный случай. 20 декабря 2021 компания Leggett & Platt была переведена из S&P 500 в S&P MidCap 400 и исключена из Dividend Aristocrats. Это единственная причина, по которой акцию удалили. На новом месте Leggett & Platt продолжает оставаться Королём дивидендов с 50-летней историей ежегодного увеличения выплат.

История с LEG показывает, что Аристократы — это не просто список лучших из лучших, но к ним применяют дополнительные требования, такие как условия по размеру бизнеса, которые могут показаться субъективны. Из-за них качественные кандидаты выпадают из поля зрения по формальным причинам. Ещё 6 недостатков Дивидендных Аристократов можно узнать из нашего большого обзора.

Несмотря на нюансы, Аристократы остаются признанными авторитетами, а их список — наиболее известным дивидендным списком в мире. На сайте мы ведём учёт всех 64 акций. Наши алгоритмы регулярно обновляют их финансовые показатели. Доступ бесплатный.

Перейти к списку Дивидендных Аристократов США 2022 года.

➖➖➖➖➖

#dvdЧтоПочитать

{kind=link}

👍78🔥7

Причины продажи DGI акций (расширенный список)

Стратегия инвестирования в рост дивидендов отличается от других стилей инвестирования. Мы не покупаем дёшево, чтобы продать дорого. Мы не пытаемся зарабатывать, переворачивая акции. Вместо этого мы держим доли в компаниях ради постоянно растущего денежного потока.

Продажи бывают. Но сама продажа — это не цель, а попытка уменьшить риски и потери. В моей стратегии заложены три причины продажи:

Причина 1: Компаний снизила дивиденды

Причина 2: Дивиденды отменили