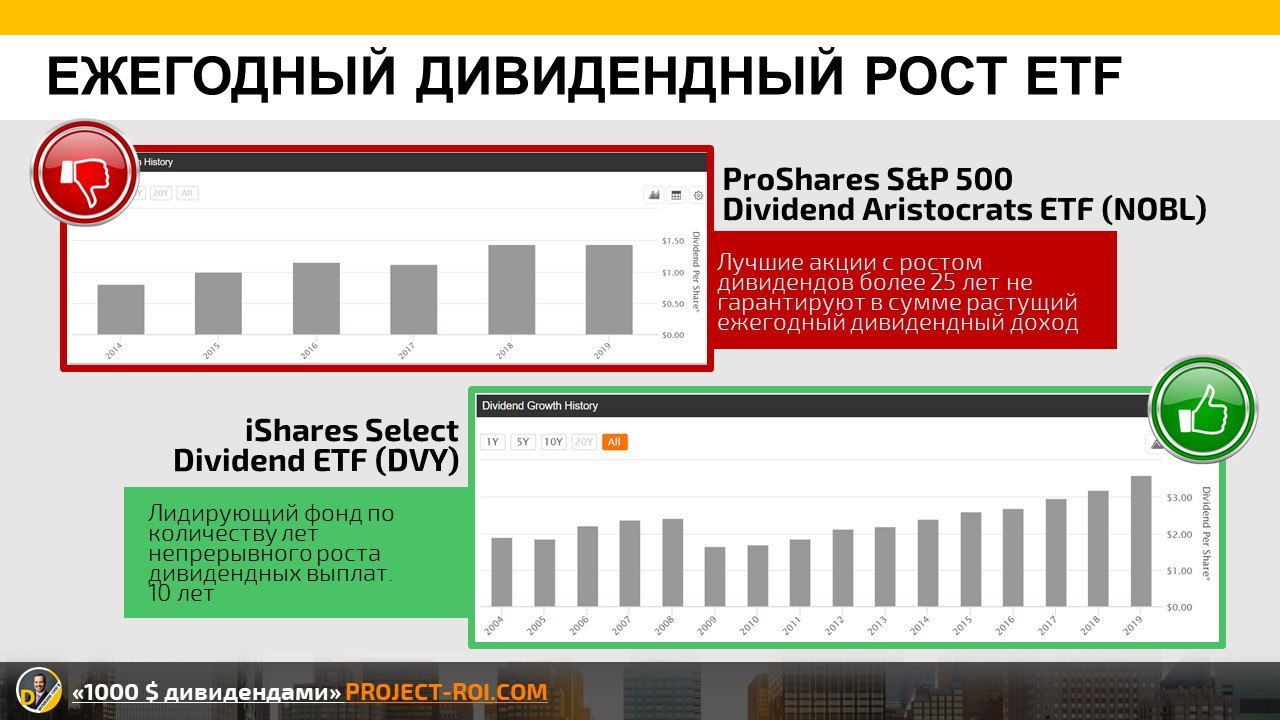

ETF фонд с самым долгим дивидендным ростом

Вам не обязательно углубляться в анализ отдельных компаний, как это делаю я, легче взять дивидендный ETF.

Переходя на портфель из фондов, нужно быть готовым к одной особенности. Это звучит неочевидно, но ETF, составленный из акций с ежегодным ростом дивидендов, сам может не увеличивать дивиденды каждый год.

Возьмем для примера "Дивидендных Аристократов". В этот список входят компании с ежегодным ростом выплат более 25 лет. Фонд называется ProShares S&P 500 Dividend Aristocrats ETF (NOBL).

— За 2019 год он выплатил дивидендов меньше, чем за 2018 – ый

— А за 2017 -ый меньше, чем за 2016 – ый

Почему дивиденды фонда не растут ежегодно? Такой сбой возможен по ряду причин:

— Компания перестала быть аристократом. Её исключили из списка. Это повлияло на итоговый размер выплат всего фонда.

— Новый претендент дорос до статуса аристократа. Его дивиденды повлияли на баланс общего количества выплат.

— Провели ребалансировку и сместили пропорции.

— Разовые дивиденды могут портить картину.

Выходит, что даже с лидерами рынка, не получается построить уверенную прямую на графике выплат.

Среди ETF только один фонд смог дойти до отметки в 10 лет непрерывного повышения дивидендов. Это iShares Select Dividend ETF (DVY). Посмотрите ниже как выглядят его выплаты по сравнению с аристократами.

Фонд составлен по следующим правилам:

— Берём компании, у которых выплаты не менее пять лет подряд

— Дивиденд на акцию должен быть больше или равен среднему значению за последние пять лет

— Средний коэффициент покрытия дивидендов за пять лет выше 167%

— Положительная прибыль на акцию за последний год

— Рыночная капитализация не менее 3 миллиардов долларов

Полный список условий смотрите на английском

DVY имеет высокую стабильность из-за небольшого количества технологических компаний и акцента на коммунальные предприятия.

Не думайте, что в будущем фонд будет только рости. Даже DVY сокращал дивиденды в период кризиса 2008 года. Фонды дают среднее значение по всем компаниям из своего состава, поэтому зависят от общерыночных тенденций.

Попытки найти ETF c растущими дивидендами, в конечном счёте заканчиваются провалом. Это не отменяет смысл вкладываться в них для построения дивидендного дохода, а лишь показывает, что фонды нужно отбирать через другие критерии, нежели единичные акции.

➖➖➖➖➖

#dvdПодборка

Вам не обязательно углубляться в анализ отдельных компаний, как это делаю я, легче взять дивидендный ETF.

Переходя на портфель из фондов, нужно быть готовым к одной особенности. Это звучит неочевидно, но ETF, составленный из акций с ежегодным ростом дивидендов, сам может не увеличивать дивиденды каждый год.

Возьмем для примера "Дивидендных Аристократов". В этот список входят компании с ежегодным ростом выплат более 25 лет. Фонд называется ProShares S&P 500 Dividend Aristocrats ETF (NOBL).

— За 2019 год он выплатил дивидендов меньше, чем за 2018 – ый

— А за 2017 -ый меньше, чем за 2016 – ый

Почему дивиденды фонда не растут ежегодно? Такой сбой возможен по ряду причин:

— Компания перестала быть аристократом. Её исключили из списка. Это повлияло на итоговый размер выплат всего фонда.

— Новый претендент дорос до статуса аристократа. Его дивиденды повлияли на баланс общего количества выплат.

— Провели ребалансировку и сместили пропорции.

— Разовые дивиденды могут портить картину.

Выходит, что даже с лидерами рынка, не получается построить уверенную прямую на графике выплат.

Среди ETF только один фонд смог дойти до отметки в 10 лет непрерывного повышения дивидендов. Это iShares Select Dividend ETF (DVY). Посмотрите ниже как выглядят его выплаты по сравнению с аристократами.

Фонд составлен по следующим правилам:

— Берём компании, у которых выплаты не менее пять лет подряд

— Дивиденд на акцию должен быть больше или равен среднему значению за последние пять лет

— Средний коэффициент покрытия дивидендов за пять лет выше 167%

— Положительная прибыль на акцию за последний год

— Рыночная капитализация не менее 3 миллиардов долларов

Полный список условий смотрите на английском

DVY имеет высокую стабильность из-за небольшого количества технологических компаний и акцента на коммунальные предприятия.

Не думайте, что в будущем фонд будет только рости. Даже DVY сокращал дивиденды в период кризиса 2008 года. Фонды дают среднее значение по всем компаниям из своего состава, поэтому зависят от общерыночных тенденций.

Попытки найти ETF c растущими дивидендами, в конечном счёте заканчиваются провалом. Это не отменяет смысл вкладываться в них для построения дивидендного дохода, а лишь показывает, что фонды нужно отбирать через другие критерии, нежели единичные акции.

➖➖➖➖➖

#dvdПодборка

{kind=link}

👍1

Пример ETF портфеля, для подписчика

Каждый раз, когда ко мне обращаются с просьбой пояснить, как лучше работать с рынком, мы созваниваемся и обсуждаем ситуацию. И каждый раз мы останавливаемся на варианте составления портфеля из ETF. Вот пример одной из последних историй:

Была поставлена задача:

Инвестор много работал и скопил неплохую сумму. Теперь он хотел выйти на досрочную пенсию и насладиться результатом своих трудов. При этом, он хотел выжимать максимальное количество дохода, но защитить свой капитал от обесценивания. У него была возможность продолжить работать ещё несколько лет, поэтому портфель должен был учитывать, как вариант жизни с текущего капитала, так и вариант выхода на ренту не сразу.

Итоговый результат:

У нас получился портфель из 10 фондов. При сумме в 200 000 $ он даёт дивидендного дохода 1 000 $ в месяц и растёт в 3 раза быстрее инфляции. Его гибкая структура позволяет инвестору уже сейчас выйти на ренту, однако, если он продолжит работать и реинвестировать дивиденды, то через 5 лет доход вырастет до 2 000 $ в месяц.

Шаблон файла, в котором я описываю этот ETF портфель можно посмотреть по ссылке

Диверсифицированные портфели из фондов мне нравятся тем, что в отличии от единичных акций они имеют ряд достоинств для конечного инвестора:

— Легкая оценка.

— Легкая покупка.

— Легкое управление.

— Экономия на некоторых комиссиях.

— Упрощенный учёт сделок для уплаты налогов.

— Спокойное поведение активов.

— Защита от рыночных рисков через большую диверсификацию.

Детальный пост "Единичные акции против фондов" был ранее

Мне проще составлять портфель для других именно из фондов. В первую очередь потому, что я спокоен за его дальнейшую судьбу. ETF можно держать десятилетиями. У меня получаются устойчивые структуры, работающие при любом положении рынка. Когда же я составляю портфель из акций, я знаю, что завтра могут появиться новости по купленной компании и инвестору нужно будет реагировать на них. Портфель может быть хорош, но без умения им управлять, со временем, он начнёт рушиться.

Я считаю: собрать небольшую группу из ETF - лучший вариант базового портфеля для инвестора. Я сам, прежде чем начать публично вкладывать в единичные акции в проекте «1000 $ дивидендами», часть денег положил в портфель из ETF фондов.

Если вы хотите составить подобный инвестиционный фундамент и готовы рассмотреть вариант работы со мной один на один, посмотрите условия на этой странице.

➖➖➖➖➖

#dvdДействие

Каждый раз, когда ко мне обращаются с просьбой пояснить, как лучше работать с рынком, мы созваниваемся и обсуждаем ситуацию. И каждый раз мы останавливаемся на варианте составления портфеля из ETF. Вот пример одной из последних историй:

Была поставлена задача:

Инвестор много работал и скопил неплохую сумму. Теперь он хотел выйти на досрочную пенсию и насладиться результатом своих трудов. При этом, он хотел выжимать максимальное количество дохода, но защитить свой капитал от обесценивания. У него была возможность продолжить работать ещё несколько лет, поэтому портфель должен был учитывать, как вариант жизни с текущего капитала, так и вариант выхода на ренту не сразу.

Итоговый результат:

У нас получился портфель из 10 фондов. При сумме в 200 000 $ он даёт дивидендного дохода 1 000 $ в месяц и растёт в 3 раза быстрее инфляции. Его гибкая структура позволяет инвестору уже сейчас выйти на ренту, однако, если он продолжит работать и реинвестировать дивиденды, то через 5 лет доход вырастет до 2 000 $ в месяц.

Шаблон файла, в котором я описываю этот ETF портфель можно посмотреть по ссылке

Диверсифицированные портфели из фондов мне нравятся тем, что в отличии от единичных акций они имеют ряд достоинств для конечного инвестора:

— Легкая оценка.

— Легкая покупка.

— Легкое управление.

— Экономия на некоторых комиссиях.

— Упрощенный учёт сделок для уплаты налогов.

— Спокойное поведение активов.

— Защита от рыночных рисков через большую диверсификацию.

Детальный пост "Единичные акции против фондов" был ранее

Мне проще составлять портфель для других именно из фондов. В первую очередь потому, что я спокоен за его дальнейшую судьбу. ETF можно держать десятилетиями. У меня получаются устойчивые структуры, работающие при любом положении рынка. Когда же я составляю портфель из акций, я знаю, что завтра могут появиться новости по купленной компании и инвестору нужно будет реагировать на них. Портфель может быть хорош, но без умения им управлять, со временем, он начнёт рушиться.

Я считаю: собрать небольшую группу из ETF - лучший вариант базового портфеля для инвестора. Я сам, прежде чем начать публично вкладывать в единичные акции в проекте «1000 $ дивидендами», часть денег положил в портфель из ETF фондов.

Если вы хотите составить подобный инвестиционный фундамент и готовы рассмотреть вариант работы со мной один на один, посмотрите условия на этой странице.

➖➖➖➖➖

#dvdДействие

{kind=link}

👍1

Как взлетают самолёты

Входные огни взлётно-посадочной полосы слегка подсвечивают фюзеляж самолета. Двери приведены в положение «ARMED». Интерцепторы убраны. Авиагоризонты проверены. Закрылки и предкрылки выпущены. Фары включены. Конфигурация воздушного судна во взлётном положении. Пилот отпускает тормоз колес и выводит РУД до упора.

Двигатели ревут на полную. Расход топлива на максимальном уровне. Весь самолет: от носа до оперения хвоста напряжён. Начинается разбег.

– 100 миль в час, 120, 140, РУБЕЖ, – произносит штурман.

– ПРОДОЛЖАЕМ ВЗЛЁТ, – отвечает командир воздушного судна. Он по-прежнему держит рычаг управления двигателем на полную мощь.

– ОТРЫВ, – констатирует штурман. КВС плавно берёт штурвал на себя, увеличивая угол атаки. Нос самолёта приподнимается, а затем и весь самолёт отрывается от земли.

– БЕЗОПАСНАЯ, – говорит штурман. РУД всё еще на упоре. Только выйдя на достаточную высоту силу тяги двигателей можно начать постепенно уменьшать, так как самолет начинает уверенно планировать на безопасной скорости.

Взлёт – один из самых сложных и опасных этапов полёта: могут отказать двигатели, работающие в условиях максимальной тепловой и механической нагрузки.

Инвестиционный старт как взлёт самолета. В начале пути сложнее всего. После покупок августа мой годовой дивидендный доход вырос:

– На 26,57 $ благодаря новым вложениям.

– На 1,56 $ благодаря увеличению выплат компаний.

– На 0,8 $ благодаря реинвестированию дивидендов.

Как вы видите, движение к цели сейчас больше зависит от моих усилий и размера пополнений, а не от каких-то магических сил сложного процента или эффекта роста рынка. Поэтому я стараюсь не понижать взносы и инвестирую регулярно.

Со временем ситуация начнёт меняться. Сила реинвестирования дивидендов будет нарастать. Ближе к концу эксперимента она сравняется по значимости с силой пополнений. Третья часть уравнения - увеличение ежегодных выплат так же будет ускоряться. Когда высота набрана, портфель двигается по инерции.

Пока же я только взлетаю, поэтому не отстегиваем ремни, не уменьшаем размер пополнений, продолжаем держать рычаг управления двигателем на полную мощь.

➖➖➖➖➖

#dvdПортфель

Входные огни взлётно-посадочной полосы слегка подсвечивают фюзеляж самолета. Двери приведены в положение «ARMED». Интерцепторы убраны. Авиагоризонты проверены. Закрылки и предкрылки выпущены. Фары включены. Конфигурация воздушного судна во взлётном положении. Пилот отпускает тормоз колес и выводит РУД до упора.

Двигатели ревут на полную. Расход топлива на максимальном уровне. Весь самолет: от носа до оперения хвоста напряжён. Начинается разбег.

– 100 миль в час, 120, 140, РУБЕЖ, – произносит штурман.

– ПРОДОЛЖАЕМ ВЗЛЁТ, – отвечает командир воздушного судна. Он по-прежнему держит рычаг управления двигателем на полную мощь.

– ОТРЫВ, – констатирует штурман. КВС плавно берёт штурвал на себя, увеличивая угол атаки. Нос самолёта приподнимается, а затем и весь самолёт отрывается от земли.

– БЕЗОПАСНАЯ, – говорит штурман. РУД всё еще на упоре. Только выйдя на достаточную высоту силу тяги двигателей можно начать постепенно уменьшать, так как самолет начинает уверенно планировать на безопасной скорости.

Взлёт – один из самых сложных и опасных этапов полёта: могут отказать двигатели, работающие в условиях максимальной тепловой и механической нагрузки.

Инвестиционный старт как взлёт самолета. В начале пути сложнее всего. После покупок августа мой годовой дивидендный доход вырос:

– На 26,57 $ благодаря новым вложениям.

– На 1,56 $ благодаря увеличению выплат компаний.

– На 0,8 $ благодаря реинвестированию дивидендов.

Как вы видите, движение к цели сейчас больше зависит от моих усилий и размера пополнений, а не от каких-то магических сил сложного процента или эффекта роста рынка. Поэтому я стараюсь не понижать взносы и инвестирую регулярно.

Со временем ситуация начнёт меняться. Сила реинвестирования дивидендов будет нарастать. Ближе к концу эксперимента она сравняется по значимости с силой пополнений. Третья часть уравнения - увеличение ежегодных выплат так же будет ускоряться. Когда высота набрана, портфель двигается по инерции.

Пока же я только взлетаю, поэтому не отстегиваем ремни, не уменьшаем размер пополнений, продолжаем держать рычаг управления двигателем на полную мощь.

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍2

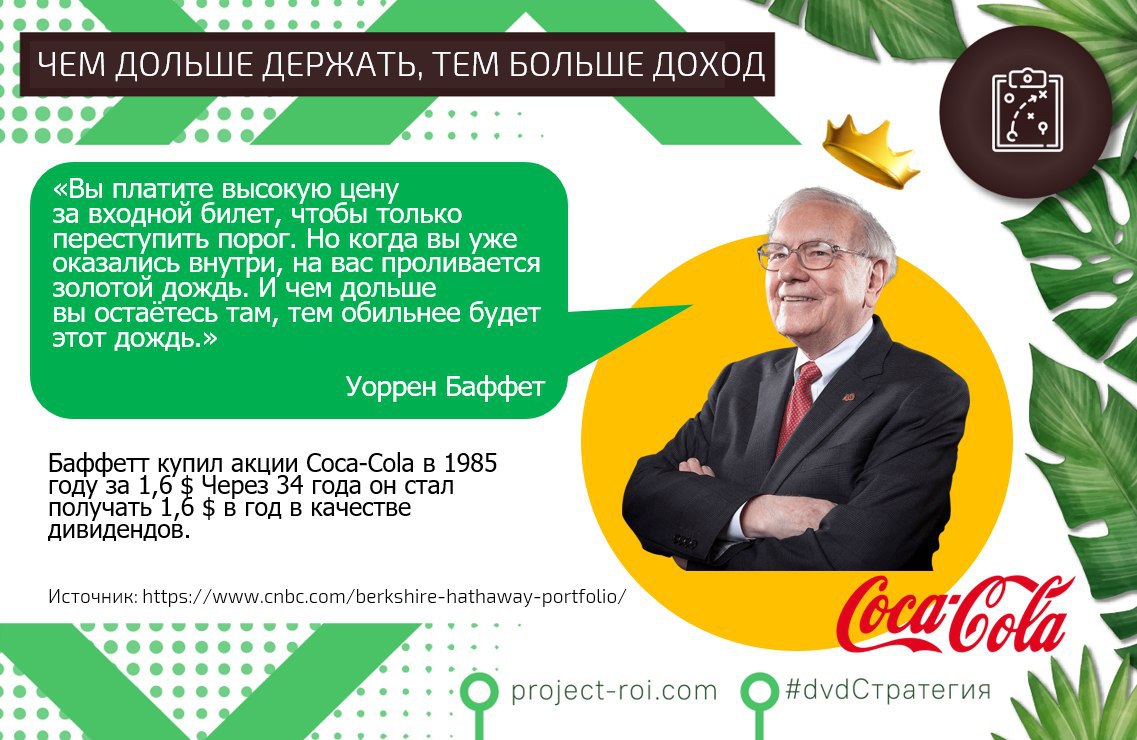

Акции роста против дивидендных. Часть 2

«Я хочу жить на дивиденды, но надо накопить больше денег. Может лучше увеличивать капитал в акциях роста, а затем через 10, 20 лет переключиться на дивиденды?».

Мы начали разбирать этот вопрос подписчика и пришли к выводу, что капитал на коротких промежутках быстрее увеличивается в акциях роста, на более длинных - дивидендные акции часто побеждают. Почему так происходит, смотрите в прошлом посте.

Есть и другая причина зачем инвестировать в дивидендные компании до выхода на достроечную пенсию. Чтобы её лучше понять, обратим внимание на нашу финальную цель. Наша цель – жить на дивиденды. Значит в конце нам нужно будет менять портфель. Было бы удобно, если бы мы смогли переключиться на жизнь с дивидендного дохода в любой момент.

И здесь дивидендным акциям есть что предложить. Ежегодные повышения выплат позволяют ренте расти вместе с ценой портфеля.

Например, дивиденды компании Microsoft Corporation (MSFT) растут со скоростью 10% в год. Это значит она увеличила размер выплат в 2 раза за 7 лет. Если мы купим акцию Microsoft сегодня, то мы будем получать дивидендную доходность 1.12% годовых. Но если бы мы купили MSFT 10 лет назад, наша доходность была бы сегодня более 5%

Другой пример: Уоррен Баффетт купил акции «Сoca-Сola» (CO) в 1985 году. Тогда цена за акцию была 1,6 $. В 2019 году CO стала выплачивать 1,6 $ в виде дивидендов. То есть Баффетт начал получать 100% дивидендный доход.

Чем дольше инвестор держит акции компаний, которые ежегодно увеличивают выплаты, тем больше его рентный доход. Это позволяет переключиться на жизнь с дивидендов мгновенно не совершая никаких дополнительных действий. Для этого достаточно перестать реинвестировать дивиденды и начать их выводить.

Теперь давайте совместим причину из первого поста и причину выше, и получим вывод, что стратегия покупки дивидендных акции, за 10, 20 лет до достижения финансовой независимости не только конкурентоспособна, когда мы хотим увеличить капитал; но и помогает получать сразу готовый портфель для рентного дохода, с которого можно начать жить в любой момент.

➖➖➖➖➖

#dvdСтратегия

«Я хочу жить на дивиденды, но надо накопить больше денег. Может лучше увеличивать капитал в акциях роста, а затем через 10, 20 лет переключиться на дивиденды?».

Мы начали разбирать этот вопрос подписчика и пришли к выводу, что капитал на коротких промежутках быстрее увеличивается в акциях роста, на более длинных - дивидендные акции часто побеждают. Почему так происходит, смотрите в прошлом посте.

Есть и другая причина зачем инвестировать в дивидендные компании до выхода на достроечную пенсию. Чтобы её лучше понять, обратим внимание на нашу финальную цель. Наша цель – жить на дивиденды. Значит в конце нам нужно будет менять портфель. Было бы удобно, если бы мы смогли переключиться на жизнь с дивидендного дохода в любой момент.

И здесь дивидендным акциям есть что предложить. Ежегодные повышения выплат позволяют ренте расти вместе с ценой портфеля.

Например, дивиденды компании Microsoft Corporation (MSFT) растут со скоростью 10% в год. Это значит она увеличила размер выплат в 2 раза за 7 лет. Если мы купим акцию Microsoft сегодня, то мы будем получать дивидендную доходность 1.12% годовых. Но если бы мы купили MSFT 10 лет назад, наша доходность была бы сегодня более 5%

Другой пример: Уоррен Баффетт купил акции «Сoca-Сola» (CO) в 1985 году. Тогда цена за акцию была 1,6 $. В 2019 году CO стала выплачивать 1,6 $ в виде дивидендов. То есть Баффетт начал получать 100% дивидендный доход.

Чем дольше инвестор держит акции компаний, которые ежегодно увеличивают выплаты, тем больше его рентный доход. Это позволяет переключиться на жизнь с дивидендов мгновенно не совершая никаких дополнительных действий. Для этого достаточно перестать реинвестировать дивиденды и начать их выводить.

Теперь давайте совместим причину из первого поста и причину выше, и получим вывод, что стратегия покупки дивидендных акции, за 10, 20 лет до достижения финансовой независимости не только конкурентоспособна, когда мы хотим увеличить капитал; но и помогает получать сразу готовый портфель для рентного дохода, с которого можно начать жить в любой момент.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍1

За счёт чего я обгоню 70% подписчиков

"И обратился я, и видел под солнцем, что не проворным достаётся успешный бег, не храбрым – победа, не мудрым – хлеб, и не разумным – богатство, и не искусным – благорасположение, но время и случай для всех их." Еккл. 9:11

Знания не гарантируют доходность инвестиций. Развивать навыки важно, но не они выступают основным критерием результата. Замечали, что даже дуракам на фондовом рынке везёт? Бесподобно выразил подходящую мысль Б. Березовский в книге «Как заработать большие деньги»:

«Дуракам лишь клад дается», - записал народную поговорку поэт Ершов. Это удивительное наблюдение, кажется на первый взгляд, совершенно нелепым, но оно истинно. Почему клад и шире взяв - богатство - даются «дуракам»? У дурака есть одно любопытное свойство - начиная дело, он не думает о преградах, которые «умный» заранее расставит на своем мысленном пути. В силу этого у народного «дурака» сложное оказывается простым. Но, казалось бы, не видишь стены - не значит, что лбом не треснешься! Однако - что за чудо! – «дурак», стены не видя, проходит ее насквозь, даже не заметив. Успех получается у него сам собой - видимо, и стена, хорошо видная «умным» на самом деле была иллюзорной».

Если не ум, какой же тогда главный множитель в инвестиционном уравнение? — Действие. Оно либо ноль, либо единица. Бесполезно увеличивать знания, если потом мы умножаем их на ноль. Но как только мы начинаем практические шаги, наша формула начинает работать.

— Действия х знания = результат

Я планирую, что сильнее преуспею, чем 70% подписчиков моего канала. Дело в том, что я уже начал свои инвестиции. Можно спорить, насколько я точно рассчитал стратегию, повторятся ли её прошлые результаты в ближайшую десятилетку, но вряд ли найдётся тот, кто будет спорить, что я становлюсь богаче каждый месяц. Всё потому, что я регулярно кладу деньги на рынок.

Мои знания не всегда смогут мне помочь. Некоторые компании будут понижать дивиденды, даже после того как я провёл тщательный анализ и поверил в будущую устойчивость бизнеса. Не все вещи мне подконтрольны. Но принцип случайности будет играть не только против меня, но и мне на пользу. Будут акции, к которым я отношусь настороженно, а они вырвутся вперед и потащат мой портфель за собой.

Наша задача часто состоит не в том, чтобы добыть много информации и вычислить лучшую компанию для вклада. Бывает достаточно встать в то место, где временами компании делают акционеров богаче, и тогда у Бога или случая появляется шанс нам помочь.

➖➖➖➖➖➖

#dvdМотивация

"И обратился я, и видел под солнцем, что не проворным достаётся успешный бег, не храбрым – победа, не мудрым – хлеб, и не разумным – богатство, и не искусным – благорасположение, но время и случай для всех их." Еккл. 9:11

Знания не гарантируют доходность инвестиций. Развивать навыки важно, но не они выступают основным критерием результата. Замечали, что даже дуракам на фондовом рынке везёт? Бесподобно выразил подходящую мысль Б. Березовский в книге «Как заработать большие деньги»:

«Дуракам лишь клад дается», - записал народную поговорку поэт Ершов. Это удивительное наблюдение, кажется на первый взгляд, совершенно нелепым, но оно истинно. Почему клад и шире взяв - богатство - даются «дуракам»? У дурака есть одно любопытное свойство - начиная дело, он не думает о преградах, которые «умный» заранее расставит на своем мысленном пути. В силу этого у народного «дурака» сложное оказывается простым. Но, казалось бы, не видишь стены - не значит, что лбом не треснешься! Однако - что за чудо! – «дурак», стены не видя, проходит ее насквозь, даже не заметив. Успех получается у него сам собой - видимо, и стена, хорошо видная «умным» на самом деле была иллюзорной».

Если не ум, какой же тогда главный множитель в инвестиционном уравнение? — Действие. Оно либо ноль, либо единица. Бесполезно увеличивать знания, если потом мы умножаем их на ноль. Но как только мы начинаем практические шаги, наша формула начинает работать.

— Действия х знания = результат

Я планирую, что сильнее преуспею, чем 70% подписчиков моего канала. Дело в том, что я уже начал свои инвестиции. Можно спорить, насколько я точно рассчитал стратегию, повторятся ли её прошлые результаты в ближайшую десятилетку, но вряд ли найдётся тот, кто будет спорить, что я становлюсь богаче каждый месяц. Всё потому, что я регулярно кладу деньги на рынок.

Мои знания не всегда смогут мне помочь. Некоторые компании будут понижать дивиденды, даже после того как я провёл тщательный анализ и поверил в будущую устойчивость бизнеса. Не все вещи мне подконтрольны. Но принцип случайности будет играть не только против меня, но и мне на пользу. Будут акции, к которым я отношусь настороженно, а они вырвутся вперед и потащат мой портфель за собой.

Наша задача часто состоит не в том, чтобы добыть много информации и вычислить лучшую компанию для вклада. Бывает достаточно встать в то место, где временами компании делают акционеров богаче, и тогда у Бога или случая появляется шанс нам помочь.

➖➖➖➖➖➖

#dvdМотивация

{kind=link}

👍2

Самое важное число при подсчёте личных финансовых результатов

Мы привыкли оценивать финансовые успехи человека по стоимости его капитала. Этот способ прост, но он обманчив. Ведь мы не знаем, как достались ему богатства. Если один получил большую часть своего состояния в результате наследства, в то время как другой получил своё через тяжёлую работу и сбережения, мы ведь не скажем, что первый более финансово подкован. А если человек имеет недвижимость на миллион долларов, но вся она взята в кредит, так ли он богат на самом деле?

J. Money предложил другой, более честных способ подсчёта достижений через: Коэффициент пожизненного богатства (Lifetime Wealth Ratio или LWR). Чтобы его получить, нужно разделить капитал на весь доход.

LWR = чистая стоимость активов / общий доход за всю жизнь

Напомню, чистая стоимость активов - это стоимость всего, чем мы владеем: автомобиль, банковские счета, ценные бумаги, недвижимость и т. д.; минус обязательства, такие как: задолженность по кредитной карте, долги друзьям, ипотека и т. д. Вторая часть уравнения – общий доход — это весь доход за всю трудовую жизнь, включая наследство.

Мне нравится LWR, потому что он позволяет одновременно оценить два наиболее важных навыка управления личными финансами:

— умение откладывать деньги с полученного дохода

— и умение их преумножать

Он делает объективную оценку моих успехов и даёт возможность сверять достижения с результатами других, не раскрывая цифры дохода.

Мой LWR оказался равен 38%. Мне удалось оставить часть денежного потока себе и преумножить капитал. Теперь стоимость активов = 38% от денег, которые я получал.

Если взглянуть на шкалу J. Money, я попадаю в среднее значение:

— 0% -10% - Так себе

— 10% -25% - Крепкий середнячёк

— 25-50% - Хочу с вами подружиться

— 50-100% - Выходите за меня замуж

— От 100% и выше - Как мне попасть в ваше завещание?

Идею этого подсчёта я прочитал в блоге Ника Манджулли (NICK MAGGIULLI). Его статью с бОльшим количеством деталей на английском вы можете найти по этой ссылке

➖➖➖➖➖

#dvdЧтоПочитать

Мы привыкли оценивать финансовые успехи человека по стоимости его капитала. Этот способ прост, но он обманчив. Ведь мы не знаем, как достались ему богатства. Если один получил большую часть своего состояния в результате наследства, в то время как другой получил своё через тяжёлую работу и сбережения, мы ведь не скажем, что первый более финансово подкован. А если человек имеет недвижимость на миллион долларов, но вся она взята в кредит, так ли он богат на самом деле?

J. Money предложил другой, более честных способ подсчёта достижений через: Коэффициент пожизненного богатства (Lifetime Wealth Ratio или LWR). Чтобы его получить, нужно разделить капитал на весь доход.

LWR = чистая стоимость активов / общий доход за всю жизнь

Напомню, чистая стоимость активов - это стоимость всего, чем мы владеем: автомобиль, банковские счета, ценные бумаги, недвижимость и т. д.; минус обязательства, такие как: задолженность по кредитной карте, долги друзьям, ипотека и т. д. Вторая часть уравнения – общий доход — это весь доход за всю трудовую жизнь, включая наследство.

Мне нравится LWR, потому что он позволяет одновременно оценить два наиболее важных навыка управления личными финансами:

— умение откладывать деньги с полученного дохода

— и умение их преумножать

Он делает объективную оценку моих успехов и даёт возможность сверять достижения с результатами других, не раскрывая цифры дохода.

Мой LWR оказался равен 38%. Мне удалось оставить часть денежного потока себе и преумножить капитал. Теперь стоимость активов = 38% от денег, которые я получал.

Если взглянуть на шкалу J. Money, я попадаю в среднее значение:

— 0% -10% - Так себе

— 10% -25% - Крепкий середнячёк

— 25-50% - Хочу с вами подружиться

— 50-100% - Выходите за меня замуж

— От 100% и выше - Как мне попасть в ваше завещание?

Идею этого подсчёта я прочитал в блоге Ника Манджулли (NICK MAGGIULLI). Его статью с бОльшим количеством деталей на английском вы можете найти по этой ссылке

➖➖➖➖➖

#dvdЧтоПочитать

{kind=link}

👍1

Как инвестиции Грейс Гронер в одну дивидендную компанию превратили 180 $ в 7 миллионов

«OH, MY GOD» - это первое, что смог выдохнуть директор Стивен Шутт после того как узнал, что его колледжу Лейк-Форест было завещано 7 млн. долларов от бывшей ученицы. Мы бы никогда не узнали о жизни автора подарка - Грейс Гронер (Grace Groner), если бы она имела детей или других наследников, кому можно завещать свои сбережения. Но она не оставила потомков, зато оставила поучительную историю о себе как о щедром меценате и выдающимся дивидендном инвесторе.

Грейс и её сестра-близнец осиротели в возрасте 12 лет. Их забрала богатая семья, которая оплатила их образование в колледже. Она закончила учёбу в 1931 году и устроилась в Abbott Laboratories обычным секретарём, кем и проработала 43 года, до самой пенсии.

В 1935 году она купила 3 акции своего работодателя по 60 долларов за штуку, не продавала их и реинвестировала дивиденды следующие 75 лет. Грейс в полной мере использовала силу сложного процента. Эта стратегия превратила небольшие вложения секретарши в 7 миллионов к моменту её смерти в 2010 году. Сегодня её капитал был бы 25,2 млн долларов.

Разбогатеть ей помогал экономный образ жизни. У неё не было семьи. Ей завещали дом, в котором она прожила всю жизнь. Одежду она покупала на распродаже. Ходила пешком, и не хотела покупать машину. К концу жизни она жила на социальное обеспечение и корпоративную пенсию, а доход от дивидендов Abbott был для неё подстраховкой на всякий случай. Хотя Грейс была скромной, она не была скрягой. Много путешествовала и иногда передавала анонимные подарки нуждающимся местным жителям. У неё был общительный характер и большое количество друзей.

В этой истории есть доля удачи. Если бы Грейс, например, работала в Enron, от её начальных вложений почти ничего бы не осталось. Да и в конце концов, вкладывать деньги в акции работодателя, как правило, не очень хорошая идея. Но Грейс повезло - Abbott Laboratories (ABT) стала дивидендным аристократом.

Компания начала выплачивать дивиденды с 1924 года, а с 1972 года постоянно их увеличивала. ABT не раз дробила свои акции (сплит), поэтому в конце пути у Грейс было 129 653 акции, которые давали 207 444 долларов дивидендами ежегодно (сегодня это было бы 798 000 долларов).

Несколько выводов, которые я сделал, анализируя жизнь Грейс:

1. Вкладывайте в компании с конкурентными преимуществами.

2. Сохраняйте активы десятилетиями, не продавайте.

3. Используйте дивиденды как запасной вариант дохода, не спешите их тратить, реинвестируйте.

4. Оставьте после себя добрую память.

Я не надеюсь, что мне повезёт с выбором одного актива, как Грейс, поэтому собрал портфель из 59 разных акций. Но акцент на дивидендную составляющую как на показатель силы компании я использую в полной мере.

➖➖➖➖➖

#dvdИстории

«OH, MY GOD» - это первое, что смог выдохнуть директор Стивен Шутт после того как узнал, что его колледжу Лейк-Форест было завещано 7 млн. долларов от бывшей ученицы. Мы бы никогда не узнали о жизни автора подарка - Грейс Гронер (Grace Groner), если бы она имела детей или других наследников, кому можно завещать свои сбережения. Но она не оставила потомков, зато оставила поучительную историю о себе как о щедром меценате и выдающимся дивидендном инвесторе.

Грейс и её сестра-близнец осиротели в возрасте 12 лет. Их забрала богатая семья, которая оплатила их образование в колледже. Она закончила учёбу в 1931 году и устроилась в Abbott Laboratories обычным секретарём, кем и проработала 43 года, до самой пенсии.

В 1935 году она купила 3 акции своего работодателя по 60 долларов за штуку, не продавала их и реинвестировала дивиденды следующие 75 лет. Грейс в полной мере использовала силу сложного процента. Эта стратегия превратила небольшие вложения секретарши в 7 миллионов к моменту её смерти в 2010 году. Сегодня её капитал был бы 25,2 млн долларов.

Разбогатеть ей помогал экономный образ жизни. У неё не было семьи. Ей завещали дом, в котором она прожила всю жизнь. Одежду она покупала на распродаже. Ходила пешком, и не хотела покупать машину. К концу жизни она жила на социальное обеспечение и корпоративную пенсию, а доход от дивидендов Abbott был для неё подстраховкой на всякий случай. Хотя Грейс была скромной, она не была скрягой. Много путешествовала и иногда передавала анонимные подарки нуждающимся местным жителям. У неё был общительный характер и большое количество друзей.

В этой истории есть доля удачи. Если бы Грейс, например, работала в Enron, от её начальных вложений почти ничего бы не осталось. Да и в конце концов, вкладывать деньги в акции работодателя, как правило, не очень хорошая идея. Но Грейс повезло - Abbott Laboratories (ABT) стала дивидендным аристократом.

Компания начала выплачивать дивиденды с 1924 года, а с 1972 года постоянно их увеличивала. ABT не раз дробила свои акции (сплит), поэтому в конце пути у Грейс было 129 653 акции, которые давали 207 444 долларов дивидендами ежегодно (сегодня это было бы 798 000 долларов).

Несколько выводов, которые я сделал, анализируя жизнь Грейс:

1. Вкладывайте в компании с конкурентными преимуществами.

2. Сохраняйте активы десятилетиями, не продавайте.

3. Используйте дивиденды как запасной вариант дохода, не спешите их тратить, реинвестируйте.

4. Оставьте после себя добрую память.

Я не надеюсь, что мне повезёт с выбором одного актива, как Грейс, поэтому собрал портфель из 59 разных акций. Но акцент на дивидендную составляющую как на показатель силы компании я использую в полной мере.

➖➖➖➖➖

#dvdИстории

{kind=link}

❤2👍1

Вечно отстающий победитель

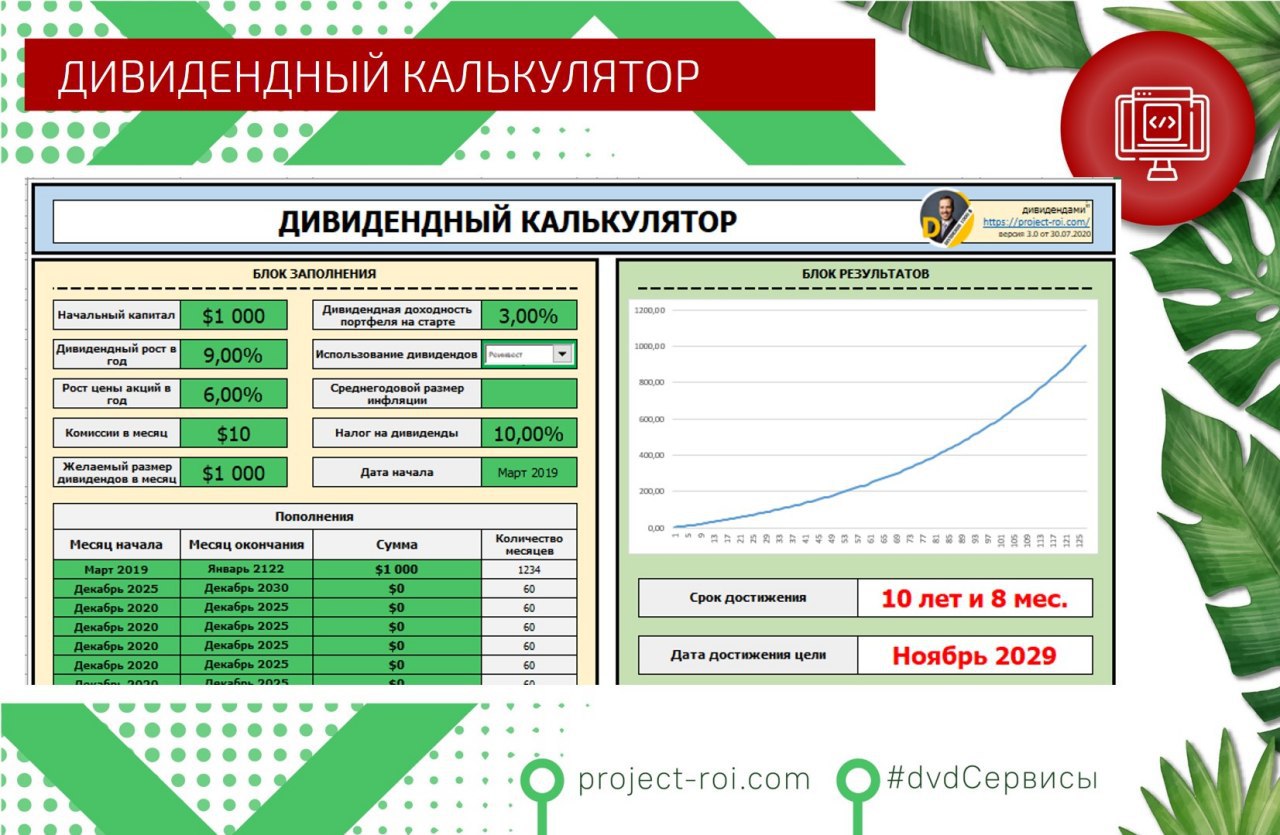

Моя цель - получать 1000 $ устойчивого дохода в месяц дивидендами с портфеля акций. Этот долгосрочный эксперимент должен закончиться через десять лет. Если показатели останутся прежними у меня уйдёт 128 месяцев со старта, чтобы дойти до цели, 18 из которых уже прошло. То есть 14% времени позади. Сейчас я получаю 48 $, (4,8 % от цели). Кажется, что по деньгам я отстаю от плана, но это не так.

Я иду по графику. Я создал специальную Excel таблицу, которая строит дорожную карту. Она автоматически рассчитывает через какое время я достигну нужного дохода и показывает помесячно размер положенных дивидендов (ниже я прикрепил скрин как это выглядит).

Мне нравится сверяться с ней. Она помогает чувствовать контроль над ситуацией. График показывает, как в моём случае, будет работать сила сложного процента. Когда пройдет половина пути, я буду получать только 26,5 % от плана. Те, кто не понимают смысл инвестиционных механизмов могут счесть, что это двухкратное отставание. Но те, кто уже разобрался, знают, что это будет разминка перед рывком. Я вечно отстающий победитель. Так и должно быть. Большая часть роста происходит ближе к концу, благодаря силе, которая была заложена в начале.

Так работают многие долгосрочные инвестиции. Например, мы знаем Уоррена Баффетта как выдающегося мастера фондового рынка. Несмотря на то, что он купил свою первую акцию в 11 лет, через 42 года он ещё не был миллиардером, а вот ещё через 34 года у него было 86 миллиардов.

Грейс Гронер из прошлого поста за 10 лет до смерти владела активами на 70 - 100 тыс. $, а в завещании у неё было 7 млн. Видеть подобные подтверждения из жизни других людей, как небольшие сегодняшние шаги должны привести меня к крупному доходу, мотивирует и помогают действовать твердой рукой.

Свой план богатства через дивидендные инвестиции вы можете рассчитать через мою таблицу - калькулятор:

Базовая версия или Полная версия

➖➖➖➖➖

#dvdCервисы

Моя цель - получать 1000 $ устойчивого дохода в месяц дивидендами с портфеля акций. Этот долгосрочный эксперимент должен закончиться через десять лет. Если показатели останутся прежними у меня уйдёт 128 месяцев со старта, чтобы дойти до цели, 18 из которых уже прошло. То есть 14% времени позади. Сейчас я получаю 48 $, (4,8 % от цели). Кажется, что по деньгам я отстаю от плана, но это не так.

Я иду по графику. Я создал специальную Excel таблицу, которая строит дорожную карту. Она автоматически рассчитывает через какое время я достигну нужного дохода и показывает помесячно размер положенных дивидендов (ниже я прикрепил скрин как это выглядит).

Мне нравится сверяться с ней. Она помогает чувствовать контроль над ситуацией. График показывает, как в моём случае, будет работать сила сложного процента. Когда пройдет половина пути, я буду получать только 26,5 % от плана. Те, кто не понимают смысл инвестиционных механизмов могут счесть, что это двухкратное отставание. Но те, кто уже разобрался, знают, что это будет разминка перед рывком. Я вечно отстающий победитель. Так и должно быть. Большая часть роста происходит ближе к концу, благодаря силе, которая была заложена в начале.

Так работают многие долгосрочные инвестиции. Например, мы знаем Уоррена Баффетта как выдающегося мастера фондового рынка. Несмотря на то, что он купил свою первую акцию в 11 лет, через 42 года он ещё не был миллиардером, а вот ещё через 34 года у него было 86 миллиардов.

Грейс Гронер из прошлого поста за 10 лет до смерти владела активами на 70 - 100 тыс. $, а в завещании у неё было 7 млн. Видеть подобные подтверждения из жизни других людей, как небольшие сегодняшние шаги должны привести меня к крупному доходу, мотивирует и помогают действовать твердой рукой.

Свой план богатства через дивидендные инвестиции вы можете рассчитать через мою таблицу - калькулятор:

Базовая версия или Полная версия

➖➖➖➖➖

#dvdCервисы

{kind=link}

👍1

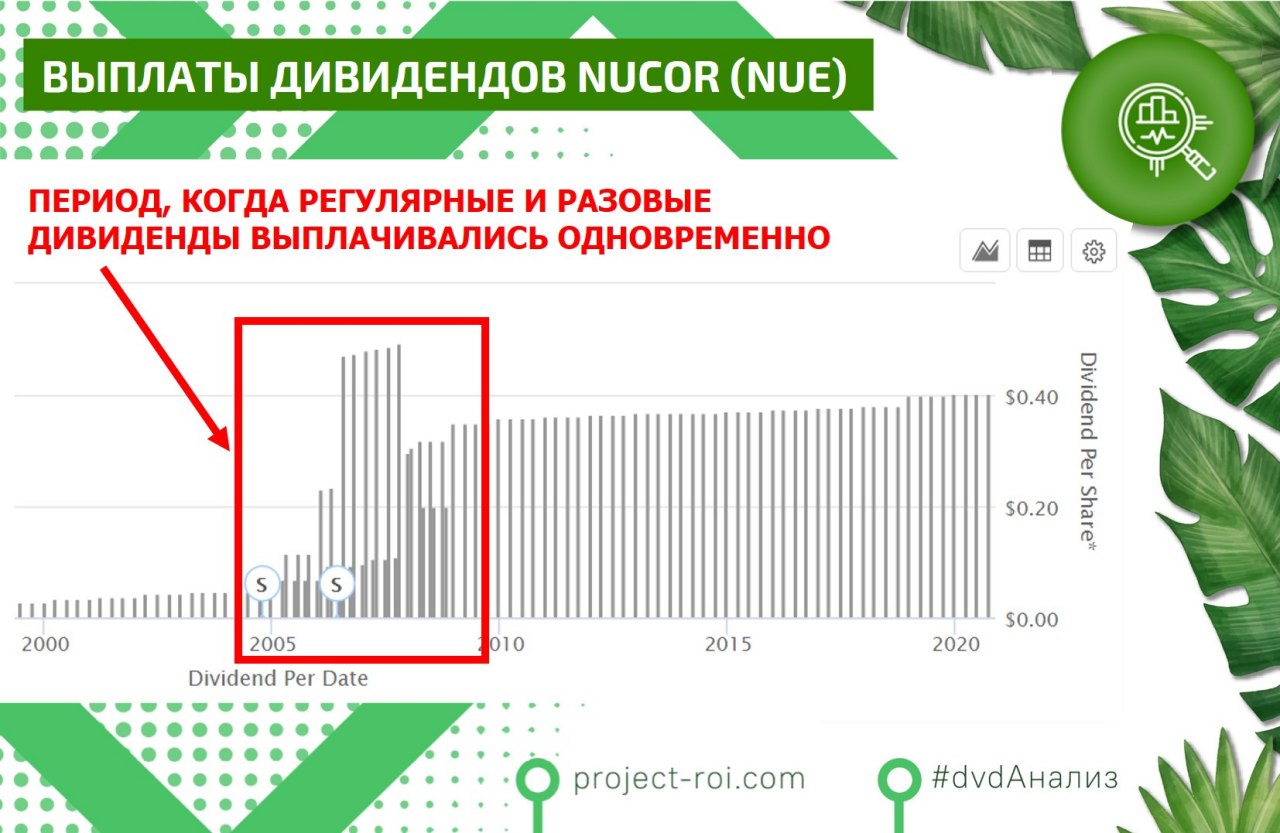

Как компания Nucor своими дивидендами сама себя обхитрила

Nucor (NUE) - крупнейший производитель стали в Северной Америке. Несмотря на свою деятельность в заведомо нестабильном сырьевом секторе, компания увеличивала дивиденды в течение 47 лет подряд.

Дела у фирмы шли так хорошо, что в начале 2000-х, NUE, помимо регулярных дивидендов, стала выплачивать разовые. Обычно разовые дивиденды компании используют изредка, когда надо избавиться от лишней наличности. Они бывают крупных сумм, поэтому их не учитывают для подсчёта ежегодного дивидендного роста.

Однако NUE решилась на хитрость. Она стала, выдавать разовые дивиденды ежеквартально, так же, как платит регулярные. Компания хотела с одной стороны избавляться от лишней прибыли, с другой - не раздувать рост регулярных дивидендов. Акционеры получали каждый раз по две выплаты.

Новая политика продолжалась 3 года. Возникла путаница. Посмотрите ниже на картинке как выглядели выплаты в этот период. В итоге, своими постоянно-разовыми дивидендами NUE так приучила к ним рынок, что после их отменены не все поняли, как на это реагировать. Даже Standart and Poor’s исключила компанию из дивидендных аристократов за нарушение роста выплат. Хотя регулярные дивиденды никуда не делись, и компания продолжала ежегодно их повышать более 35 лет подряд, с 2008 по 2010 год она не была в списке аристократов. В 2011-ом титул ей вернули.

История с NUE учит на тому, что:

— Умение разбираться в ситуации самостоятельно может дать более точную картину, чем мнение авторитетной аналитической компании.

— Разовые дивиденды могут сбивать подсчёт дивидендного стажа, важно их отделять.

— Индекс дивидендных аристократов не всегда однозначно следуют своим же критериям отбора.

Nucor применила хитрость, а в итоге обхитрила сама себя и ненадолго покинула список аристократов. Ещё четыре случая необычного исключения компаний из индекса можно найти в моём большом обзоре аристократов.

➖➖➖➖➖

#dvdИстории

Nucor (NUE) - крупнейший производитель стали в Северной Америке. Несмотря на свою деятельность в заведомо нестабильном сырьевом секторе, компания увеличивала дивиденды в течение 47 лет подряд.

Дела у фирмы шли так хорошо, что в начале 2000-х, NUE, помимо регулярных дивидендов, стала выплачивать разовые. Обычно разовые дивиденды компании используют изредка, когда надо избавиться от лишней наличности. Они бывают крупных сумм, поэтому их не учитывают для подсчёта ежегодного дивидендного роста.

Однако NUE решилась на хитрость. Она стала, выдавать разовые дивиденды ежеквартально, так же, как платит регулярные. Компания хотела с одной стороны избавляться от лишней прибыли, с другой - не раздувать рост регулярных дивидендов. Акционеры получали каждый раз по две выплаты.

Новая политика продолжалась 3 года. Возникла путаница. Посмотрите ниже на картинке как выглядели выплаты в этот период. В итоге, своими постоянно-разовыми дивидендами NUE так приучила к ним рынок, что после их отменены не все поняли, как на это реагировать. Даже Standart and Poor’s исключила компанию из дивидендных аристократов за нарушение роста выплат. Хотя регулярные дивиденды никуда не делись, и компания продолжала ежегодно их повышать более 35 лет подряд, с 2008 по 2010 год она не была в списке аристократов. В 2011-ом титул ей вернули.

История с NUE учит на тому, что:

— Умение разбираться в ситуации самостоятельно может дать более точную картину, чем мнение авторитетной аналитической компании.

— Разовые дивиденды могут сбивать подсчёт дивидендного стажа, важно их отделять.

— Индекс дивидендных аристократов не всегда однозначно следуют своим же критериям отбора.

Nucor применила хитрость, а в итоге обхитрила сама себя и ненадолго покинула список аристократов. Ещё четыре случая необычного исключения компаний из индекса можно найти в моём большом обзоре аристократов.

➖➖➖➖➖

#dvdИстории

{kind=link}

👍1

Влиятельный человек из моего окружения

Когда для финансовых перемен советуют пересмотреть своё окружение, имеют в виду людей с которыми мы общаемся вне дома: коллег с работы, бывших однокурсников, товарищей в соцсетях, тренеров и соседей. Всех тех, с кем мы проводим много времени и от кого зависим в эмоциональном и умственном плане. Но есть человек, от которого успехи зависят больше всего.

Это супруг(а). Мышление каждого из нас влияет на партнёра сильнее, чем чьё бы то ни было. Даже если я чаще бываю с другими людьми, я всё равно больше зависим от моей жены, так как доверяю ей и пускаю её слова глубже внутрь себя. Моя жена - моя первая линия общения, защиты и поддержки.

Если у нас не сходятся мнения о финансах в семье, то сколько бы я не откладывал, деньги будут потрачены. Если у нас нет общего видения, мне никогда не дойти до финансовой свободы. Я могу сменить окружение и выбрать людей с общими интересами, но жену так не меняют. Она всегда рядом. Поэтому мне важно развиваться вместе. Если я продолжаю совершенствовать навыки и знания, но делаю это в одиночку – я завожу таймер на взрывчатке. Она взорвется и разрушит все мои труды.

Я стараюсь держаться с близким человеком на одном уровне:

— Когда жена находит для себя курс и приходит ко мне за советом, я поддерживаю её и выделяю деньги.

— Если я записываюсь на фитнес, я даю возможность записаться туда и ей.

— Мы читаем книги вместе, а если я остался один, я подчеркиваю карандашом места, чтобы потом обсудить их с женой.

— Мы составляем письменные цели, и читаем их друг другу вслух.

Если я «оседлал коня» и собираюсь скакать вперед, мне надо убедиться, что у жены тоже есть «лошадь»

Я считаю, что работа над окружением начинается дома. Нужно сверяться с женой: говорить ей о своей оценке нашей жизни, об отношении к деньгам, о целях и пути, по которому мы будем меняться. Я не требую от неё участия в инвестициях, но мне важно, чтобы она меня понимала и была согласна с направлением, куда я веду семью. Только в этом случае я могу смело нестись галопом и строить дивидендную стратегию.

➖➖➖➖➖

#dvdЖизнь

Когда для финансовых перемен советуют пересмотреть своё окружение, имеют в виду людей с которыми мы общаемся вне дома: коллег с работы, бывших однокурсников, товарищей в соцсетях, тренеров и соседей. Всех тех, с кем мы проводим много времени и от кого зависим в эмоциональном и умственном плане. Но есть человек, от которого успехи зависят больше всего.

Это супруг(а). Мышление каждого из нас влияет на партнёра сильнее, чем чьё бы то ни было. Даже если я чаще бываю с другими людьми, я всё равно больше зависим от моей жены, так как доверяю ей и пускаю её слова глубже внутрь себя. Моя жена - моя первая линия общения, защиты и поддержки.

Если у нас не сходятся мнения о финансах в семье, то сколько бы я не откладывал, деньги будут потрачены. Если у нас нет общего видения, мне никогда не дойти до финансовой свободы. Я могу сменить окружение и выбрать людей с общими интересами, но жену так не меняют. Она всегда рядом. Поэтому мне важно развиваться вместе. Если я продолжаю совершенствовать навыки и знания, но делаю это в одиночку – я завожу таймер на взрывчатке. Она взорвется и разрушит все мои труды.

Я стараюсь держаться с близким человеком на одном уровне:

— Когда жена находит для себя курс и приходит ко мне за советом, я поддерживаю её и выделяю деньги.

— Если я записываюсь на фитнес, я даю возможность записаться туда и ей.

— Мы читаем книги вместе, а если я остался один, я подчеркиваю карандашом места, чтобы потом обсудить их с женой.

— Мы составляем письменные цели, и читаем их друг другу вслух.

Если я «оседлал коня» и собираюсь скакать вперед, мне надо убедиться, что у жены тоже есть «лошадь»

Я считаю, что работа над окружением начинается дома. Нужно сверяться с женой: говорить ей о своей оценке нашей жизни, об отношении к деньгам, о целях и пути, по которому мы будем меняться. Я не требую от неё участия в инвестициях, но мне важно, чтобы она меня понимала и была согласна с направлением, куда я веду семью. Только в этом случае я могу смело нестись галопом и строить дивидендную стратегию.

➖➖➖➖➖

#dvdЖизнь

{kind=link}

👍1

Затраты на покупку единичных акций и ETF

Что выгоднее: купить ETF фонд дивидендных аристократов - ProShares S&P 500 Aristocrats (NOBL), или те же самые акции из аристократов, но вручную? Я сделал расчёт и сверил размер комиссий и затрат.

— В первом случае у нас есть комиссия фонда - 0,35% в год. Размер небольшой, но её забирают каждый год.

— Во втором - разовая комиссия за каждую покупку и продажу акции. Я взял её из тарифов брокера - 1$ за сделку. А также налоги (если компания перестала быть аристократом, я её продаю, и тут возникает налог с дохода). Налоги – самая затратная часть этого сценария.

Я сделал расчёт. Алгоритм в комментариях к посту.

Результаты: Штучная покупка акций оказалась выгоднее. Размер капитала при работе по этому варианту со временем всё больше отрывался от размера капитала, вложенного в ETF фонд. Разницу в процентах вы можете посмотреть на картинке ниже.

Хочу обратить внимание, что мой итог - это не общий вывод о победе одного варианта над другим, а частный случай. Я исследовал только фонд аристократов и отвечал только на вопрос "налогов и комиссий". В другом случае результаты могли поменяться. Например, чем больше количество компаний в ETF, тем больше шансов у него обогнать ручное копирование. Или ещё вариант: если цена комиссии за сделку будет выше или её не будет совсем (я рассказывал ранее о брокерах без комиссий), то результат так же будет отличаться. Есть и другие стороны вопроса, такие как: трудозатраты и сумма для покупок.

Я не копирую фонды, поэтому итог моего портфеля "1000 $ дивидендами" из единичных акций будет зависеть не только от затрат, но и от выбранных активов, а также от готовности следовать стратегии сквозь взлёты и падения фондового рынка.

➖➖➖➖➖

#dvdСтратегия

Что выгоднее: купить ETF фонд дивидендных аристократов - ProShares S&P 500 Aristocrats (NOBL), или те же самые акции из аристократов, но вручную? Я сделал расчёт и сверил размер комиссий и затрат.

— В первом случае у нас есть комиссия фонда - 0,35% в год. Размер небольшой, но её забирают каждый год.

— Во втором - разовая комиссия за каждую покупку и продажу акции. Я взял её из тарифов брокера - 1$ за сделку. А также налоги (если компания перестала быть аристократом, я её продаю, и тут возникает налог с дохода). Налоги – самая затратная часть этого сценария.

Я сделал расчёт. Алгоритм в комментариях к посту.

Результаты: Штучная покупка акций оказалась выгоднее. Размер капитала при работе по этому варианту со временем всё больше отрывался от размера капитала, вложенного в ETF фонд. Разницу в процентах вы можете посмотреть на картинке ниже.

Хочу обратить внимание, что мой итог - это не общий вывод о победе одного варианта над другим, а частный случай. Я исследовал только фонд аристократов и отвечал только на вопрос "налогов и комиссий". В другом случае результаты могли поменяться. Например, чем больше количество компаний в ETF, тем больше шансов у него обогнать ручное копирование. Или ещё вариант: если цена комиссии за сделку будет выше или её не будет совсем (я рассказывал ранее о брокерах без комиссий), то результат так же будет отличаться. Есть и другие стороны вопроса, такие как: трудозатраты и сумма для покупок.

Я не копирую фонды, поэтому итог моего портфеля "1000 $ дивидендами" из единичных акций будет зависеть не только от затрат, но и от выбранных активов, а также от готовности следовать стратегии сквозь взлёты и падения фондового рынка.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍1

Отчёт по портфелю за сентябрь

Прошёл 19-ый месяц с начала эксперимента. Я по-прежнему в пути и собираюсь дойти до регулярного дохода в 1000 $ дивидендами прямо у вас на глазах.

Мой канал - пример, как ставить инвестиционную цель и как быть последовательным в её достижении. Я сосредоточен на вещах, которые находятся под моим контролем, и не отвлекаюсь на то, на что не могу повлиять. Например, я не могу влиять на движение рынка, на политику стран и макроэкономические показатели. Поэтому я не слежу за этими новостями и не делаю прогнозов. Вы не найдёте на моём канале информацию на эти темы.

Вот то, на чём я держу фокус:

1) Разработка долгосрочной стратегии.

2) Выбор акций.

3) Регулярное инвестирование 1000 $ в месяц.

4) Реинвестирование дивидендов.

5) Самодисциплина.

6) Вера в свой план.

7) Низкие затраты.

8) Защита от рисков.

В свой портфель я вкладываю реальные деньги, это не модельный портфель. В сентябре я инвестировал 1 196,96 $ и купил 9 позиций:

— Realty Income (O)

— Hubbell (HUBB)

— Kroger (KR)

— Cisco (CSCO)

— W.W. Grainger (GWW)

— CME Group (CME)

— Cboe Global Markets (CBOE)

— Intercontinental Exchange (ICE)

— Microsoft Corporation (MSFT)

Все эти компании повышали дивиденды более 10 лет подряд. Они прошли мои критерии отбора и предлагали хорошую цену в момент покупки. Новые инвестиции добавили 27,56 $ годового дивидендного дохода.

За прошедший месяц 5 компаний из портфеля повысили дивиденды:

— Verizon (VZ) на 2,03%

— Realty Income (O) на 0,21%

— Lockheed Martin Corporation (LMT) на 8,33%

— W P Carey (WPC) на 0,19%

— Ingredion (INGR) на 1,59%

Скорость роста ниже, чем обычно. Но мне всё равно нравится, что менеджмент остаётся верен своей политике и наращивает выплаты, несмотря на пандемию и нестабильную экономику.

Мой дивидендный портфель достиг среднемесячного дохода в 50 $. Делюсь своей радостью. Я люблю выделять круглые цифры. Они помогают мне чувствовать пульс моего движения.

Текущие показатели портфеля «1000 $ дивидендами» доступны на сайте по ссылке

➖➖➖➖➖

#dvdПортфель

Прошёл 19-ый месяц с начала эксперимента. Я по-прежнему в пути и собираюсь дойти до регулярного дохода в 1000 $ дивидендами прямо у вас на глазах.

Мой канал - пример, как ставить инвестиционную цель и как быть последовательным в её достижении. Я сосредоточен на вещах, которые находятся под моим контролем, и не отвлекаюсь на то, на что не могу повлиять. Например, я не могу влиять на движение рынка, на политику стран и макроэкономические показатели. Поэтому я не слежу за этими новостями и не делаю прогнозов. Вы не найдёте на моём канале информацию на эти темы.

Вот то, на чём я держу фокус:

1) Разработка долгосрочной стратегии.

2) Выбор акций.

3) Регулярное инвестирование 1000 $ в месяц.

4) Реинвестирование дивидендов.

5) Самодисциплина.

6) Вера в свой план.

7) Низкие затраты.

8) Защита от рисков.

В свой портфель я вкладываю реальные деньги, это не модельный портфель. В сентябре я инвестировал 1 196,96 $ и купил 9 позиций:

— Realty Income (O)

— Hubbell (HUBB)

— Kroger (KR)

— Cisco (CSCO)

— W.W. Grainger (GWW)

— CME Group (CME)

— Cboe Global Markets (CBOE)

— Intercontinental Exchange (ICE)

— Microsoft Corporation (MSFT)

Все эти компании повышали дивиденды более 10 лет подряд. Они прошли мои критерии отбора и предлагали хорошую цену в момент покупки. Новые инвестиции добавили 27,56 $ годового дивидендного дохода.

За прошедший месяц 5 компаний из портфеля повысили дивиденды:

— Verizon (VZ) на 2,03%

— Realty Income (O) на 0,21%

— Lockheed Martin Corporation (LMT) на 8,33%

— W P Carey (WPC) на 0,19%

— Ingredion (INGR) на 1,59%

Скорость роста ниже, чем обычно. Но мне всё равно нравится, что менеджмент остаётся верен своей политике и наращивает выплаты, несмотря на пандемию и нестабильную экономику.

Мой дивидендный портфель достиг среднемесячного дохода в 50 $. Делюсь своей радостью. Я люблю выделять круглые цифры. Они помогают мне чувствовать пульс моего движения.

Текущие показатели портфеля «1000 $ дивидендами» доступны на сайте по ссылке

➖➖➖➖➖

#dvdПортфель

{kind=link}

👍2

Другая сторона проекта «1000 $ дивидендами»

Параллельно с жизнью канала существует отдельная группа с бОльшим количеством материалов о дивидендах - премиальный доступ. Посмотрите, что там есть:

1. Ранний список покупок по портфелю «1000 $ дивидендами»:

Я показываю список покупок и указываю планируемую дату сделок. У участников есть возможность приобретать компании вместе со мной. На канале этот список появляется в следующем месяце.

2. База с анализом акций из моего портфеля «1000 $ дивидендами»:

Я по очереди перебираю компании и записываю разбор бизнеса с точки зрения дивидендного инвестора.

3. Онлайн встречи:

Каждый месяц мы проводим вебинары, по фондовому рынку. Вот несколько прошлых тем: «Разбор дивидендного портфеля из акций одного из участников канала», «Регулярная продажа части капитала как способ построение вечной ренты», «Дивидендные аристократы по-новому: уникальная методика оценки акций», «Подбор дивидендного ETF», «Анализ ETF портфеля подписчика канала».

4. Общение с экспертами:

Я приглашаю на встречи своих друзей - действующих рантье, то есть людей, которые уже живут за счёт своего капитала; а также специалистов, чье мнение я уважаю. Вместе мы составляем экспертный костяк, способный помочь другим участникам.

5. Отдельный канал:

Отдельный канал о дивидендах в виде записной книжки. Туда я публикую краткие заметки, инвест идеи, обобщающие таблицы, полезные ресурсы, книги, закулисные комментарии и информацию, которую нельзя говорить публично - всё то, что не доходит до основного канала

Отличие премаильных материалов от публичного канала в том, что на канале я собираю безопасную и простую по содержанию информацию для любителей рентного дохода, без требований к их мотивации и глубине интереса к теме. Здесь я делюсь своими результатами и развлекаю тематическими материалами про дивиденды.

Закрытый контент ориентирован больше на практические шаги, в нём я показываю процессы, логику принятия решений. Я могу открыть экран монитора и разобрать компанию, могу показать мастер класс по подбору. К нам приходят в гости другие рантье, и мы вместе делаем углубленные расчёты. Это мастерская моего разума, а канал — конспектирование части итогов.

Если вы хотите попасть в место, где можно глубже погрузиться в тему создания дивидендного дохода, приглашаю в премиальную часть проекта «1 000 $ дивидендами».

Детальнее

➖➖➖➖➖

#dvdДействие

Параллельно с жизнью канала существует отдельная группа с бОльшим количеством материалов о дивидендах - премиальный доступ. Посмотрите, что там есть:

1. Ранний список покупок по портфелю «1000 $ дивидендами»:

Я показываю список покупок и указываю планируемую дату сделок. У участников есть возможность приобретать компании вместе со мной. На канале этот список появляется в следующем месяце.

2. База с анализом акций из моего портфеля «1000 $ дивидендами»:

Я по очереди перебираю компании и записываю разбор бизнеса с точки зрения дивидендного инвестора.

3. Онлайн встречи:

Каждый месяц мы проводим вебинары, по фондовому рынку. Вот несколько прошлых тем: «Разбор дивидендного портфеля из акций одного из участников канала», «Регулярная продажа части капитала как способ построение вечной ренты», «Дивидендные аристократы по-новому: уникальная методика оценки акций», «Подбор дивидендного ETF», «Анализ ETF портфеля подписчика канала».

4. Общение с экспертами:

Я приглашаю на встречи своих друзей - действующих рантье, то есть людей, которые уже живут за счёт своего капитала; а также специалистов, чье мнение я уважаю. Вместе мы составляем экспертный костяк, способный помочь другим участникам.

5. Отдельный канал:

Отдельный канал о дивидендах в виде записной книжки. Туда я публикую краткие заметки, инвест идеи, обобщающие таблицы, полезные ресурсы, книги, закулисные комментарии и информацию, которую нельзя говорить публично - всё то, что не доходит до основного канала

Отличие премаильных материалов от публичного канала в том, что на канале я собираю безопасную и простую по содержанию информацию для любителей рентного дохода, без требований к их мотивации и глубине интереса к теме. Здесь я делюсь своими результатами и развлекаю тематическими материалами про дивиденды.

Закрытый контент ориентирован больше на практические шаги, в нём я показываю процессы, логику принятия решений. Я могу открыть экран монитора и разобрать компанию, могу показать мастер класс по подбору. К нам приходят в гости другие рантье, и мы вместе делаем углубленные расчёты. Это мастерская моего разума, а канал — конспектирование части итогов.

Если вы хотите попасть в место, где можно глубже погрузиться в тему создания дивидендного дохода, приглашаю в премиальную часть проекта «1 000 $ дивидендами».

Детальнее

➖➖➖➖➖

#dvdДействие

👍2

Популярные секторы дивидендных компаний

Компании каждого из одиннадцати секторов экономики по-разному реагируют на мировые проблемы. Поэтому портфель с представителями всех направлений бизнеса создает более стабильную ренту. Однако не всегда просто подобрать акции из разных сфер, потому что не все секторы одинаково детально предоставлены на рынке. Для примера, вспомните мой пост о делении моего портфеля по секторам.

Чтобы выяснить, в каких направлениях собираются плательщики дивидендов, я построил диаграмму. Взял акции с дивидендным ростом более 5 лет подряд и разбил их по секторам (в таблице они желтыми столбцами).

Затем проделал ту же работу, но только с акциями роста выплат от 10 лет (синий цвет) и от 25 лет (зеленая полоса).

Получилась наглядная картинка, из которой я сделал несколько открытий:

1. Несмотря на то, что финансовые компании (financial) чаще других встречаются при поиске дивидендных историй, мало кто из них сохраняет выплаты в период экономических кризисов. Количество акций при переходе от 5 до 25 лет стажа сократилось на 88%. Бизнес в сфере финансов слабо держится на длинных дистанциях, поэтому особенно аккуратно стоит подбирать претендентов из этой группы.

2. Наиболее устойчивым направлением оказался "Сектор потребительских товаров первой необходимости" (Consumer Staples). Такие компании как: Coca-Cola (CO), Procter & Gamble (PG), Wal-Mart (WMT) десятилетиями радуют не только любителей зайти в продуктовый магазин, но и своих акционеров. 40% участников этого сектора держатся в зеленой полосе. Это самый высокий показатель.

Ещё больше выводов вы найдёте сами. Посмотрите на картинку ниже, и вы поймёте:

— Насколько много претендентов для вашего дивидендного портфеля.

— В каких секторах собираются дивидендные компании.

— Какие экономические области дольше сохраняют своих чемпионов.

➖➖➖➖➖

#dvdСтратегия

Компании каждого из одиннадцати секторов экономики по-разному реагируют на мировые проблемы. Поэтому портфель с представителями всех направлений бизнеса создает более стабильную ренту. Однако не всегда просто подобрать акции из разных сфер, потому что не все секторы одинаково детально предоставлены на рынке. Для примера, вспомните мой пост о делении моего портфеля по секторам.

Чтобы выяснить, в каких направлениях собираются плательщики дивидендов, я построил диаграмму. Взял акции с дивидендным ростом более 5 лет подряд и разбил их по секторам (в таблице они желтыми столбцами).

Затем проделал ту же работу, но только с акциями роста выплат от 10 лет (синий цвет) и от 25 лет (зеленая полоса).

Получилась наглядная картинка, из которой я сделал несколько открытий:

1. Несмотря на то, что финансовые компании (financial) чаще других встречаются при поиске дивидендных историй, мало кто из них сохраняет выплаты в период экономических кризисов. Количество акций при переходе от 5 до 25 лет стажа сократилось на 88%. Бизнес в сфере финансов слабо держится на длинных дистанциях, поэтому особенно аккуратно стоит подбирать претендентов из этой группы.

2. Наиболее устойчивым направлением оказался "Сектор потребительских товаров первой необходимости" (Consumer Staples). Такие компании как: Coca-Cola (CO), Procter & Gamble (PG), Wal-Mart (WMT) десятилетиями радуют не только любителей зайти в продуктовый магазин, но и своих акционеров. 40% участников этого сектора держатся в зеленой полосе. Это самый высокий показатель.

Ещё больше выводов вы найдёте сами. Посмотрите на картинку ниже, и вы поймёте:

— Насколько много претендентов для вашего дивидендного портфеля.

— В каких секторах собираются дивидендные компании.

— Какие экономические области дольше сохраняют своих чемпионов.

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍1

Как мой дед с судьбой воевал

Чтобы найти нужную компанию мы открываем интернет или бросаем запрос в мессенджер или, на худой конец, звоним в справочную. А в середине прошлого века, когда жил мой дед, не были доступны даже печатные журналы со списками предприятий в стране. И тем удивительнее находчивость, которую он проявил.

Дед Леонид родился ещё в те времена, когда не было принято внимательно записывать имена в паспорте, а дату рождения можно было вообще придумать из головы. Сытая жизнь зависела от правильной профессии и работы на главном в районе промышленном предприятии.

Дед отучился на слесаря-электрика и устроился работать на Таштагольский рудник. Зарплата была маленькая, кроме рудника других более крупных месторождений не было. Где ещё искать работу, никто подсказать не мог. Чтобы найти выход из ситуации, требовалась инициатива и смелость. А мой дед был смелым.

Он сел с женой на поезд, купив билеты одну в сторону до конечной. На самом деле, у них не было города назначения, они ехали в никуда. За окном мелькали села и деревни. В вагон заходили и выходили люди. Дед подсаживался к ним и спрашивал, откуда они едут и какие горнодобывающие предприятия есть у них в районе. Ничего нужного не попадалось. Настала ночь. Вдруг за очередным черным лесным массивом, как жар-птицей из мешка, выпорхнули многочисленные светящиеся отблески. Супруги прильнули к окну.

— Это открытое месторождение угля, здесь находится Назаровский разрез, - объяснил сосед.

— Я работал на закрытой шахте, тут открытая, велика ли разница? - подумал дед. Разноцветные огни большого города зазывали к себе, обещая карьерные перспективы в крупном мегаполисе. Поезд стал замедляться для остановки. Решать нужно было быстро.

— Мы выходим, - скомандовал Леонид.

Вдвоём с женой они спрыгнули в темноту незнакомого перрона. Когда стало рассветать, обман вскрылся. Супруги увидели ровную гладь озера. Особенность открытой добычи угля в том, что после того как большая территория перекапывалась шагающими экскаваторами и уголь поднимался из земли, появлялись карьеры. Эти низины заполнялись водой, образуя искусственные водоемы. То, что моему невнимательному деду сначала показалось многочисленными огнями городских построек были, по большей части, отражения нескольких ярких фонарей в разрезовских озерах. Назарово был городом едва ли больше, чем его родной Таштагол. Могла ли такая оплошность огорчить моего деда? Нет, не таким был мой дед.

Через час он уже сидел в кадровом отделе. Несмотря на небольшие размеры города, промышленности в нём было утыкано так много, что людей с профильными профессиями не хватало. Человеку с нужным опытом уже на пороге предлагали повышенный оклад. Дед вышел на работу в тот же день.

Смелость и находчивость моего предка вызывают у меня восхищение. За его добродетели судьба немного пошутила над ним, а затем отсыпала горсть удачи. Вероятно, именно эти родовые качества проявились во мне, когда 4 года назад я оформил свой" билет" в неизвестность. Я отнёс заявление об увольнении и сосредоточился на работе со своим капиталом.

➖➖➖➖➖

#dvdМотивация

Чтобы найти нужную компанию мы открываем интернет или бросаем запрос в мессенджер или, на худой конец, звоним в справочную. А в середине прошлого века, когда жил мой дед, не были доступны даже печатные журналы со списками предприятий в стране. И тем удивительнее находчивость, которую он проявил.

Дед Леонид родился ещё в те времена, когда не было принято внимательно записывать имена в паспорте, а дату рождения можно было вообще придумать из головы. Сытая жизнь зависела от правильной профессии и работы на главном в районе промышленном предприятии.

Дед отучился на слесаря-электрика и устроился работать на Таштагольский рудник. Зарплата была маленькая, кроме рудника других более крупных месторождений не было. Где ещё искать работу, никто подсказать не мог. Чтобы найти выход из ситуации, требовалась инициатива и смелость. А мой дед был смелым.

Он сел с женой на поезд, купив билеты одну в сторону до конечной. На самом деле, у них не было города назначения, они ехали в никуда. За окном мелькали села и деревни. В вагон заходили и выходили люди. Дед подсаживался к ним и спрашивал, откуда они едут и какие горнодобывающие предприятия есть у них в районе. Ничего нужного не попадалось. Настала ночь. Вдруг за очередным черным лесным массивом, как жар-птицей из мешка, выпорхнули многочисленные светящиеся отблески. Супруги прильнули к окну.

— Это открытое месторождение угля, здесь находится Назаровский разрез, - объяснил сосед.

— Я работал на закрытой шахте, тут открытая, велика ли разница? - подумал дед. Разноцветные огни большого города зазывали к себе, обещая карьерные перспективы в крупном мегаполисе. Поезд стал замедляться для остановки. Решать нужно было быстро.

— Мы выходим, - скомандовал Леонид.

Вдвоём с женой они спрыгнули в темноту незнакомого перрона. Когда стало рассветать, обман вскрылся. Супруги увидели ровную гладь озера. Особенность открытой добычи угля в том, что после того как большая территория перекапывалась шагающими экскаваторами и уголь поднимался из земли, появлялись карьеры. Эти низины заполнялись водой, образуя искусственные водоемы. То, что моему невнимательному деду сначала показалось многочисленными огнями городских построек были, по большей части, отражения нескольких ярких фонарей в разрезовских озерах. Назарово был городом едва ли больше, чем его родной Таштагол. Могла ли такая оплошность огорчить моего деда? Нет, не таким был мой дед.

Через час он уже сидел в кадровом отделе. Несмотря на небольшие размеры города, промышленности в нём было утыкано так много, что людей с профильными профессиями не хватало. Человеку с нужным опытом уже на пороге предлагали повышенный оклад. Дед вышел на работу в тот же день.

Смелость и находчивость моего предка вызывают у меня восхищение. За его добродетели судьба немного пошутила над ним, а затем отсыпала горсть удачи. Вероятно, именно эти родовые качества проявились во мне, когда 4 года назад я оформил свой" билет" в неизвестность. Я отнёс заявление об увольнении и сосредоточился на работе со своим капиталом.

➖➖➖➖➖

#dvdМотивация

{kind=link}

👍4

Какой абсолютный рекорд ежегодного повышения дивидендов среди американских компаний?

Anonymous Quiz

10%

49 лет подряд

17%

53 года подряд

30%

66 лет подряд

43%

92 года подряд

👍1

Способ мышления дивидендного инвестора

В 2013 году Уоррен Баффетт в письме к акционерам Berkshire Hathaway поделился двумя историями:

В первой он показывал, как мыслил, когда покупал ферму в Небраске. Он попытался оценить, сколько продуктов, таких как соя и кукуруза, можно произвести и какие будут впереди затраты. Люди готовились к сложным годам, но Баффетт знал, что со временем, всё наладится. В результате он сохранил ферму. В 1986 году она стоила 280 000 долларов, а доходность составляла около 10%. К 2013 году стоимость выросла в пять раз, а прибыль утроилась.

Другая недвижимость, в которую он вложил, была вблизи Нью-Йоркского университета. Анализируя сделку, Баффетт искал улучшения, такие как замена арендаторов, а также сдача в аренду свободных магазинов. В результате рефинансирования долга, повышение ставок при продлении договоров аренды, и лучшего управления операциями, годовые выплаты увеличились с 10 до 35% от первоначальных вложений. Кроме того, он получил несколько специальных дивидендов на общую сумму более 150% от вклада.

Баффетт использовал эти примеры, чтобы проиллюстрировать несколько основных принципов инвестирования:

— Не нужно быть экспертом, чтобы получить удовлетворительную отдачу от инвестиций.

— Смотрите на будущий возможный доход актива и не заботьтесь об его ежедневной оценке.

— Анализ макроэкономических мнений или рыночных прогнозов - пустая трата времени. То, что экономика, процентные ставки или фондовый рынок могут делать в ближайшие годы, не имеет значения для ваших инвестиций.

Однако существует разница между работой с бизнесом и вложением в акции. Она состоит в том, что акции предлагают поминутную цену, в то время как ферма или недвижимость не дают котировок. Иногда рынок отдаёт потрясающую сделку, а иногда - смехотворно высокую оценку. В большинстве случаев стоит игнорировать происходящее.

Люди, которые слишком много внимания уделяют колебаниям курса акций, в конечном итоге попадают под влияние маниакально-депрессивного рынка. Они чувствуют желание что-то сделать, что приводит к неверным поступкам. Для них ежедневная оценка актива скорее проклятие, чем благословение. Большинству инвесторов было бы полезно заняться частным бизнесом или работе с недвижимостью, где они не получают ежедневные котировки. Это позволит им научиться видеть суть актива и игнорировать весь шум.

Владея акциями, я учусь думать о себе как о собственнике коммерческого предприятия, а не рассматривать акции как своего рода лотерейный билет. Это помогает сохранять терпение, когда все вокруг в панике. В этом мне помогают дивиденды. Видеть ровную линию дивидендного роста куда приятнее, чем ежедневные ухабы и пики цен.

«После того как я купил акции, меня не побеспокоит, если рынки закроются на год или два. Мне не нужна ежедневная оценка моей позиции, чтобы подтвердить моё благополучие».

Уоррен Баффетт

➖➖➖➖➖

#dvdСтратегия

В 2013 году Уоррен Баффетт в письме к акционерам Berkshire Hathaway поделился двумя историями:

В первой он показывал, как мыслил, когда покупал ферму в Небраске. Он попытался оценить, сколько продуктов, таких как соя и кукуруза, можно произвести и какие будут впереди затраты. Люди готовились к сложным годам, но Баффетт знал, что со временем, всё наладится. В результате он сохранил ферму. В 1986 году она стоила 280 000 долларов, а доходность составляла около 10%. К 2013 году стоимость выросла в пять раз, а прибыль утроилась.

Другая недвижимость, в которую он вложил, была вблизи Нью-Йоркского университета. Анализируя сделку, Баффетт искал улучшения, такие как замена арендаторов, а также сдача в аренду свободных магазинов. В результате рефинансирования долга, повышение ставок при продлении договоров аренды, и лучшего управления операциями, годовые выплаты увеличились с 10 до 35% от первоначальных вложений. Кроме того, он получил несколько специальных дивидендов на общую сумму более 150% от вклада.

Баффетт использовал эти примеры, чтобы проиллюстрировать несколько основных принципов инвестирования:

— Не нужно быть экспертом, чтобы получить удовлетворительную отдачу от инвестиций.

— Смотрите на будущий возможный доход актива и не заботьтесь об его ежедневной оценке.

— Анализ макроэкономических мнений или рыночных прогнозов - пустая трата времени. То, что экономика, процентные ставки или фондовый рынок могут делать в ближайшие годы, не имеет значения для ваших инвестиций.

Однако существует разница между работой с бизнесом и вложением в акции. Она состоит в том, что акции предлагают поминутную цену, в то время как ферма или недвижимость не дают котировок. Иногда рынок отдаёт потрясающую сделку, а иногда - смехотворно высокую оценку. В большинстве случаев стоит игнорировать происходящее.

Люди, которые слишком много внимания уделяют колебаниям курса акций, в конечном итоге попадают под влияние маниакально-депрессивного рынка. Они чувствуют желание что-то сделать, что приводит к неверным поступкам. Для них ежедневная оценка актива скорее проклятие, чем благословение. Большинству инвесторов было бы полезно заняться частным бизнесом или работе с недвижимостью, где они не получают ежедневные котировки. Это позволит им научиться видеть суть актива и игнорировать весь шум.

Владея акциями, я учусь думать о себе как о собственнике коммерческого предприятия, а не рассматривать акции как своего рода лотерейный билет. Это помогает сохранять терпение, когда все вокруг в панике. В этом мне помогают дивиденды. Видеть ровную линию дивидендного роста куда приятнее, чем ежедневные ухабы и пики цен.

«После того как я купил акции, меня не побеспокоит, если рынки закроются на год или два. Мне не нужна ежедневная оценка моей позиции, чтобы подтвердить моё благополучие».

Уоррен Баффетт

➖➖➖➖➖

#dvdСтратегия

{kind=link}

👍2

Где срезать путь, чтобы получить 18 месяцев жизни

@WebPulpo: "Роман, а вы не могли бы, в одном из следующих постов, более подробно осветить тему реинвестирования."

Мой ответ:

«Здравствуйте, Pulpo. Вы затронули один из столпов моей стратегии. Каждый раз, когда дивиденды падают на мой брокерский счёт, у меня есть два выбора: вывести деньги (и я так уже делал, когда тестировал вывод средств от брокера), или оставить их для покупки новых акций. Я решил реинвестировать и давайте посмотрим, как это повлияет на итог:

В сентябре я получу дивидендами и отправлю снова в работу 49 $. Звучит немного забавно, ведь купив на них акции, я добавлю всего лишь 12 центов ежемесячного дохода. Но не будем смеяться над математикой. Каждый месяц размер дивидендов растёт. Ближе к концу эксперимента он будет 800-900 $, а это значит, я буду удваивать ежемесячные взносы.

С таким подходом я достигну цель на 18 месяцев быстрее. Речь идёт уже не о деньгах, а о времени. Я продлеваю свою жизнь на 1,5 обеспеченных года. Ведь чем раньше я достигну нужной ренты, тем больше времени проживу в достатке.

Реинвестирование - один из самых легких и эффективных методов ускорения. Чтобы он сработал мне не нужно больше зарабатывать или сильнее урезать свои расходы. Всё что я делаю - я не забираю полученные деньги.

Я хочу, чтобы каждый смог увидеть эту колоссальную силу сложного процента. Следующий пост будет про специальный сайт. Он может по любому ETF фонду или акции показать, в чём разница выводить или реинвестировать дивиденды. Сколько денег можно заработать в одном и другом случае».

➖➖➖➖➖

#dvdВопросы

@WebPulpo: "Роман, а вы не могли бы, в одном из следующих постов, более подробно осветить тему реинвестирования."

Мой ответ:

«Здравствуйте, Pulpo. Вы затронули один из столпов моей стратегии. Каждый раз, когда дивиденды падают на мой брокерский счёт, у меня есть два выбора: вывести деньги (и я так уже делал, когда тестировал вывод средств от брокера), или оставить их для покупки новых акций. Я решил реинвестировать и давайте посмотрим, как это повлияет на итог:

В сентябре я получу дивидендами и отправлю снова в работу 49 $. Звучит немного забавно, ведь купив на них акции, я добавлю всего лишь 12 центов ежемесячного дохода. Но не будем смеяться над математикой. Каждый месяц размер дивидендов растёт. Ближе к концу эксперимента он будет 800-900 $, а это значит, я буду удваивать ежемесячные взносы.

С таким подходом я достигну цель на 18 месяцев быстрее. Речь идёт уже не о деньгах, а о времени. Я продлеваю свою жизнь на 1,5 обеспеченных года. Ведь чем раньше я достигну нужной ренты, тем больше времени проживу в достатке.

Реинвестирование - один из самых легких и эффективных методов ускорения. Чтобы он сработал мне не нужно больше зарабатывать или сильнее урезать свои расходы. Всё что я делаю - я не забираю полученные деньги.

Я хочу, чтобы каждый смог увидеть эту колоссальную силу сложного процента. Следующий пост будет про специальный сайт. Он может по любому ETF фонду или акции показать, в чём разница выводить или реинвестировать дивиденды. Сколько денег можно заработать в одном и другом случае».

➖➖➖➖➖

#dvdВопросы

{kind=link}

👍1

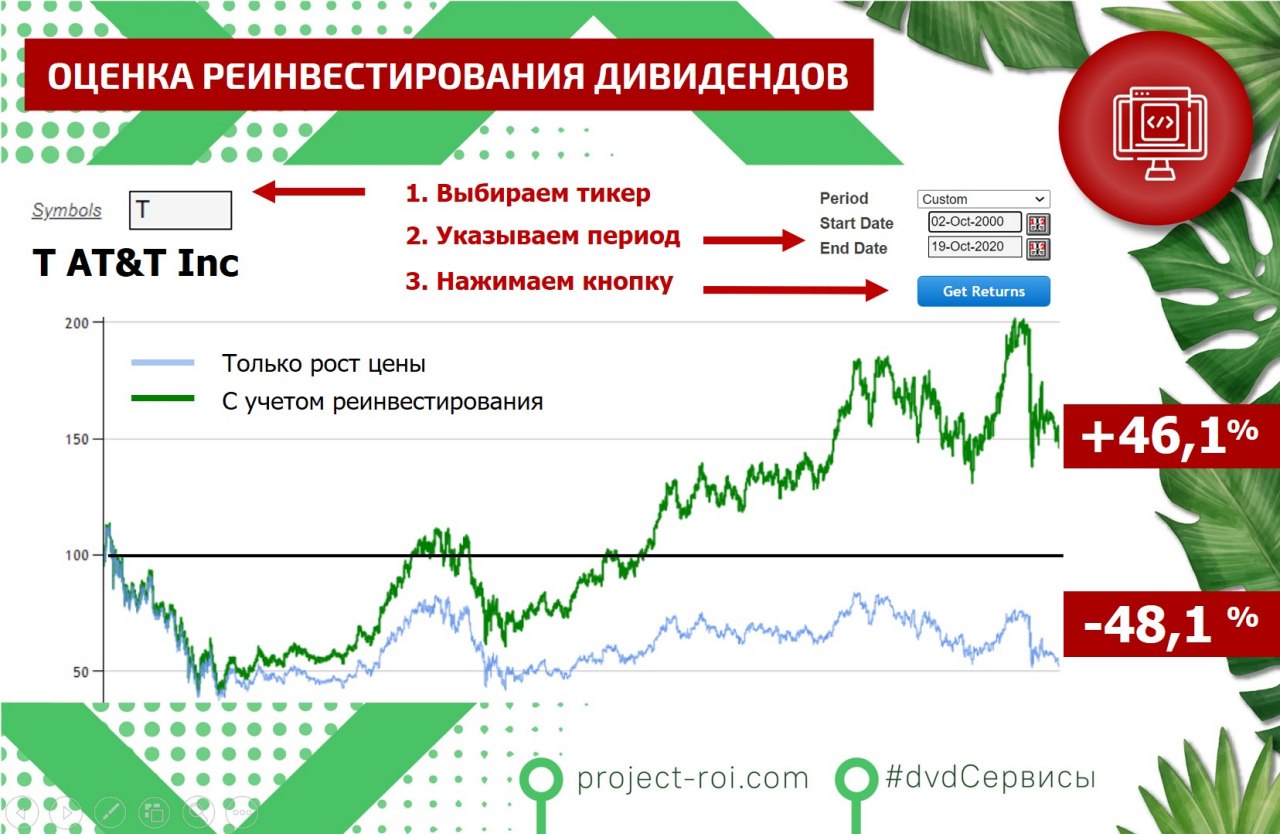

Сервис для анализа реинвестирования дивидендов

Сайт etfreplay.com - кладезь разных графиков и систем анализа рынка. Я хочу рассказать только об одном его уникальном сервисе - Total Return vs Price Return.

Во вчерашнем посте я показал, как правильная работа с дивидендами влияет на доход по моему портфелю. Я не снимаю выплаты, а добавляю к основному вкладу, то есть начинаю докупать новые акции, и запускаю работу сложного процента. На сайте можно увидеть тот же эффект, но уже по любому активу.

Пользоваться сервисом просто:

— Указываем тикер компании или ETF фонда

— Выбираем период

— Нажимаем кнопку «Get Returns»

Осторожно. После просмотра графиков с этого сайта, уже не так-то просто выводить дивиденды с брокерского счёта. Увидев, сколько можно получать в будущем, рука уже не поднимается забирать деньги.

Вот несколько тикеров, с которых можно начать:

Тикер IVV (S&P 500) – он покажет, что за 20 лет, реинвестирование дивидендов почти удваивает доход.

Тикер T (AT&T) – Компания платит большие дивиденды и падает в цене в последние годы. Но за счёт реинвестирования мы получает + 46 % чистой прибыли (пример ниже на слайде).

Тикер AAPL (Apple) – Обратный случай. Фирма начала делать выплаты только 9 лет назад и на её примере видно, насколько незначительны дивиденды в общем доходе для акций роста.

Ссылка на сайт: Total Return vs Price Return

➖➖➖➖➖

#dvdСервисы