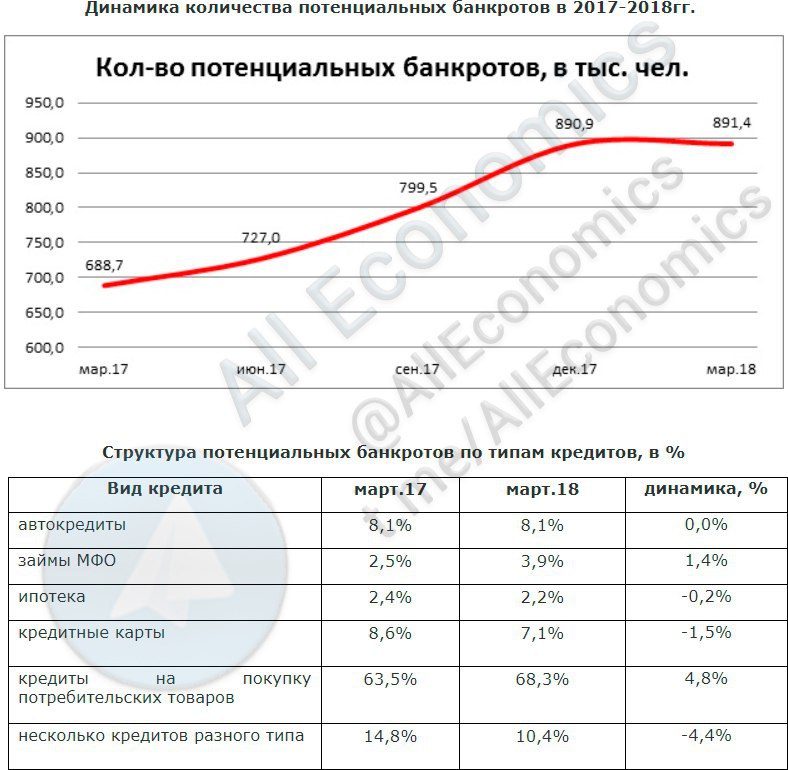

Национальное Бюро Кредитных историй опубликовало данные о росте количества потенциальных банкротов по кредитам. То есть о тех людях, которые уже формально подпадают под действие закона о банкротстве физических лиц.

Ну прежде всего хорошая новость: количество потенциальных банкротов в стране по крайней мере перестало расти. ⛔️ В наши времена это уже хорошая новость.

Однако плохих новостей сразу две:

1. Количество потенциальных банкротов в России составляет 891,4 тыс. человек. 😲 Не надо быть экономистом, чтобы понять - цифра огромна! И это люди, которые уже испытывают проблемы с кредитами. Те, кто "на грани" пока что ещё не вошли в данный обзор.

2. Лидируют по приросту банкротов за год потребительские кредиты. 4,8% за год прибавили эти кредиты. ❗️ А это всё то, о чём я пишу в данном канале. Ситуация непростая даже несмотря на то, что на этой неделе одним из руководителей крупных банков было озвучено отсутствие опасений по просрочкам. ⚠️

С количеством банкротов-физических лиц в каждом регионе РФ (и их динамикой за первые месяцы 2018 г.) можно ознакомиться здесь.

Ну прежде всего хорошая новость: количество потенциальных банкротов в стране по крайней мере перестало расти. ⛔️ В наши времена это уже хорошая новость.

Однако плохих новостей сразу две:

1. Количество потенциальных банкротов в России составляет 891,4 тыс. человек. 😲 Не надо быть экономистом, чтобы понять - цифра огромна! И это люди, которые уже испытывают проблемы с кредитами. Те, кто "на грани" пока что ещё не вошли в данный обзор.

2. Лидируют по приросту банкротов за год потребительские кредиты. 4,8% за год прибавили эти кредиты. ❗️ А это всё то, о чём я пишу в данном канале. Ситуация непростая даже несмотря на то, что на этой неделе одним из руководителей крупных банков было озвучено отсутствие опасений по просрочкам. ⚠️

С количеством банкротов-физических лиц в каждом регионе РФ (и их динамикой за первые месяцы 2018 г.) можно ознакомиться здесь.

{kind=link}

В конце рабочей недели, как всегда, рубрика "Хочешь - смейся, хочешь - плачь" или "не всегда серьёзно о серьёзной экономике". Перед выходными и посмеяться не грех!

Довольно большой резонанс среди читателей вызвал рассказ про обезьянку Лукерью на прошлой неделе и история её успеха. Меня даже немного обвинили в подтасовке фактов, ведь почти весь успех там связан с российским рынком и его особенностями. ☝🏻

Одним словом эта неделя не прошла для меня зря, я копался в самых разных источниках и хотел бы продолжить историю под названием "Обезьяны в инвестициях". 🤓

В далёком 1964 году компания Research Affilates решила провести эксперимент на американском рынке. Они смоделировали ситуацию, когда обезьянка кидает дротики в газету со списком из 1000 акций и выбирает тем самым себе портфель из 30 компаний (то есть случайным образом выбирали 30 компаний из 1000). А чтобы эксперимент был "чистый" они каждый год составляли по 100 таких случайных портфелей. То есть 100 обезьян каждый год кидали дротики на американском рынке акций. ⚠️

Данный процесс проходил каждый год с 1964 по 2010 г. Как вы думаете, кто в итоге победил? Рынок или обезьяны? 🤔 Не хочется это признавать, но победили обезьянки! Верьте или нет, но 98 из 100 обезьян ежегодно работали лучше рынка. 😳 Их результат был примерно на 1,7% выше рыночного индекса. 😱📈 Обезьяны заработали себе на ОЧЕНЬ большое количество бананов! 😆

И если вы думаете, что это голословные утверждения, то вы ошибаетесь! ‼️ Об этом факте очень подробно написано в книге профессора Принстонского университета Burton Malkiel "A Random Walk Down Wall Street", в русском переводе "Случайная прогулка по Уолл-Стрит". Автор подтверждает результаты данного эксперимента. 🤝

Хотите - верьте, хотите - плачьте, но если вы инвестируете и у вас нет своей собственной инвестиционной обезьянки, то вы делаете ошибку. ❗️ Быстро бегите в зоомагазин и покупайте своё инвестиционное чудо. ‼️ Какие специалисты фондового рынка? Вы о чём? Слушаться нужно только обезьянок! ⚠️

И всё же очень обидно, похоже моя работа постепенно уходит в небытие... И правда даже и не знаю смеяться тут или плакать?.. 🤷🏻♂️😔

В любом случае всем отличных выходных и до встречи в понедельник! Обещаю подумать как это так получается у братьев наших меньших? 🤔 Подумайте и вы - может и у вас будут интересные догадки?.. 😉

Довольно большой резонанс среди читателей вызвал рассказ про обезьянку Лукерью на прошлой неделе и история её успеха. Меня даже немного обвинили в подтасовке фактов, ведь почти весь успех там связан с российским рынком и его особенностями. ☝🏻

Одним словом эта неделя не прошла для меня зря, я копался в самых разных источниках и хотел бы продолжить историю под названием "Обезьяны в инвестициях". 🤓

В далёком 1964 году компания Research Affilates решила провести эксперимент на американском рынке. Они смоделировали ситуацию, когда обезьянка кидает дротики в газету со списком из 1000 акций и выбирает тем самым себе портфель из 30 компаний (то есть случайным образом выбирали 30 компаний из 1000). А чтобы эксперимент был "чистый" они каждый год составляли по 100 таких случайных портфелей. То есть 100 обезьян каждый год кидали дротики на американском рынке акций. ⚠️

Данный процесс проходил каждый год с 1964 по 2010 г. Как вы думаете, кто в итоге победил? Рынок или обезьяны? 🤔 Не хочется это признавать, но победили обезьянки! Верьте или нет, но 98 из 100 обезьян ежегодно работали лучше рынка. 😳 Их результат был примерно на 1,7% выше рыночного индекса. 😱📈 Обезьяны заработали себе на ОЧЕНЬ большое количество бананов! 😆

И если вы думаете, что это голословные утверждения, то вы ошибаетесь! ‼️ Об этом факте очень подробно написано в книге профессора Принстонского университета Burton Malkiel "A Random Walk Down Wall Street", в русском переводе "Случайная прогулка по Уолл-Стрит". Автор подтверждает результаты данного эксперимента. 🤝

Хотите - верьте, хотите - плачьте, но если вы инвестируете и у вас нет своей собственной инвестиционной обезьянки, то вы делаете ошибку. ❗️ Быстро бегите в зоомагазин и покупайте своё инвестиционное чудо. ‼️ Какие специалисты фондового рынка? Вы о чём? Слушаться нужно только обезьянок! ⚠️

И всё же очень обидно, похоже моя работа постепенно уходит в небытие... И правда даже и не знаю смеяться тут или плакать?.. 🤷🏻♂️😔

В любом случае всем отличных выходных и до встречи в понедельник! Обещаю подумать как это так получается у братьев наших меньших? 🤔 Подумайте и вы - может и у вас будут интересные догадки?.. 😉

Продолжая тему "Обезьяны в инвестициях" 🐒 и вспоминая предыдущий пост. Так в чём секрет обезьян? Они успешны и на российском, и на американском рынках! 🤔

На самом деле никакого секрета нет! Вы просто можете выслать мне $100 тыс. и я вышлю вам лучшую инвестиционную обезьянку! 🤑 Шутка, конечно, простите, не сдержался. 😆

➡️ Если серьёзно, то весь вопрос данного фокуса в математике. Если в России секрет фокуса в наших законах, то в Америке - это просто рынок и математика. 🤓 Дальше будет непросто тем, кто плохо понимает математику, но постараюсь максимально доступно. Смотрите сами:

🔸 с 1964 по 2011 г.г. доходность 1000 акций составила в среднем 9,7%;

🔸 30 крупнейших компаний из 1000 - это около 40% от общей капитализации (крупные компании, "голубые фишки"), но их доходность составляла всего 8,6%;

🔸 остальные 970 акций составляли 60% по капитализации, а их доходность составляла 10,5%;

🔸 то есть эти 970 акций показывали доходность на 0,8% выше, чем индекс из 1000 бумаг, и на 1,9% выше, чем 30 крупнейших компаний.

‼️ Одним словом ЛЮБОЙ портфель из 30 случайно выбранных из 1000 акций должен включать в основном более мелкие компании. А они более прибыльны, чем этот самый индекс из 1000 компаний. Вот и весь секрет! ☝🏻

✅ При этом не забывайте, что 30 акций в портфелях обезьянок всегда покупались равномерно, равными долями. А индексы содержат в себе разные акции в разных долях, при этом "голубым фишкам" всегда отдаются бОльшие доли. То есть задача опередить индекс (наполненный по большей части голубыми фишками) при помощи мелких компаний становится посильной кому угодно задачей. Даже обезьянке! ‼️

Но перед тем как покупать собственную высокодоходную обезьянку задумайтесь над данной историей. 🤔 Там, где есть дополнительный доход, всегда возникает дополнительный риск. ‼️‼️‼️ Портфели, которые держат более высокую концентрацию в акциях компаний малой капитализации имеют больше риска (имеют большую волатильность), чем рынок в целом. Но и имеют много больше точек для более удачного, более доходного выхода, чем индекс. Небольшие компании должны платить больше, чем крупные компании при заимствовании денег. ‼️ Кто даст деньги компании "Лютики и ромашки" с доходом 5%, если с таким же доходом привлекают Apple, Google, Сбербанк, Газпром или любая другая голубая фишка?

Вам не нужна никакая обезьянка. ❌ Все портфели индексных фондов во всех классах активов всё время имеют гораздо более высокую вероятность превзойти большинство портфелей, которые пытаются победить рынок. 📈 Но если у индексных портфелей это не получится, то сработает "премия за риск" - неиндексные портфели резко обгонят индекс в доходности. Так что выбирайте не обезьянку в зоомагазине, а между "риском" и "доходом". Здравый баланс и будет личным счастьем каждого, универсальных ответов здесь нет. 🤝

Ааа, да, ну и управляющего своими активами здраво выбирайте. Тоже не помешает! 💯

📕 Подробнее о той математике и логике, которую я попытался вшить в данное сообщение, вы можете прочитать в книге Richard A. Ferri "The Power of Passive Investing. More Wealth with Less Work". Книга, к сожалению, не переводилась на русский язык, но будет интересна инвесторам, которые только определяют свою стратегию на рынке.

И удачных всем человеческих инвестиций! 👍🏻

На самом деле никакого секрета нет! Вы просто можете выслать мне $100 тыс. и я вышлю вам лучшую инвестиционную обезьянку! 🤑 Шутка, конечно, простите, не сдержался. 😆

➡️ Если серьёзно, то весь вопрос данного фокуса в математике. Если в России секрет фокуса в наших законах, то в Америке - это просто рынок и математика. 🤓 Дальше будет непросто тем, кто плохо понимает математику, но постараюсь максимально доступно. Смотрите сами:

🔸 с 1964 по 2011 г.г. доходность 1000 акций составила в среднем 9,7%;

🔸 30 крупнейших компаний из 1000 - это около 40% от общей капитализации (крупные компании, "голубые фишки"), но их доходность составляла всего 8,6%;

🔸 остальные 970 акций составляли 60% по капитализации, а их доходность составляла 10,5%;

🔸 то есть эти 970 акций показывали доходность на 0,8% выше, чем индекс из 1000 бумаг, и на 1,9% выше, чем 30 крупнейших компаний.

‼️ Одним словом ЛЮБОЙ портфель из 30 случайно выбранных из 1000 акций должен включать в основном более мелкие компании. А они более прибыльны, чем этот самый индекс из 1000 компаний. Вот и весь секрет! ☝🏻

✅ При этом не забывайте, что 30 акций в портфелях обезьянок всегда покупались равномерно, равными долями. А индексы содержат в себе разные акции в разных долях, при этом "голубым фишкам" всегда отдаются бОльшие доли. То есть задача опередить индекс (наполненный по большей части голубыми фишками) при помощи мелких компаний становится посильной кому угодно задачей. Даже обезьянке! ‼️

Но перед тем как покупать собственную высокодоходную обезьянку задумайтесь над данной историей. 🤔 Там, где есть дополнительный доход, всегда возникает дополнительный риск. ‼️‼️‼️ Портфели, которые держат более высокую концентрацию в акциях компаний малой капитализации имеют больше риска (имеют большую волатильность), чем рынок в целом. Но и имеют много больше точек для более удачного, более доходного выхода, чем индекс. Небольшие компании должны платить больше, чем крупные компании при заимствовании денег. ‼️ Кто даст деньги компании "Лютики и ромашки" с доходом 5%, если с таким же доходом привлекают Apple, Google, Сбербанк, Газпром или любая другая голубая фишка?

Вам не нужна никакая обезьянка. ❌ Все портфели индексных фондов во всех классах активов всё время имеют гораздо более высокую вероятность превзойти большинство портфелей, которые пытаются победить рынок. 📈 Но если у индексных портфелей это не получится, то сработает "премия за риск" - неиндексные портфели резко обгонят индекс в доходности. Так что выбирайте не обезьянку в зоомагазине, а между "риском" и "доходом". Здравый баланс и будет личным счастьем каждого, универсальных ответов здесь нет. 🤝

Ааа, да, ну и управляющего своими активами здраво выбирайте. Тоже не помешает! 💯

📕 Подробнее о той математике и логике, которую я попытался вшить в данное сообщение, вы можете прочитать в книге Richard A. Ferri "The Power of Passive Investing. More Wealth with Less Work". Книга, к сожалению, не переводилась на русский язык, но будет интересна инвесторам, которые только определяют свою стратегию на рынке.

И удачных всем человеческих инвестиций! 👍🏻

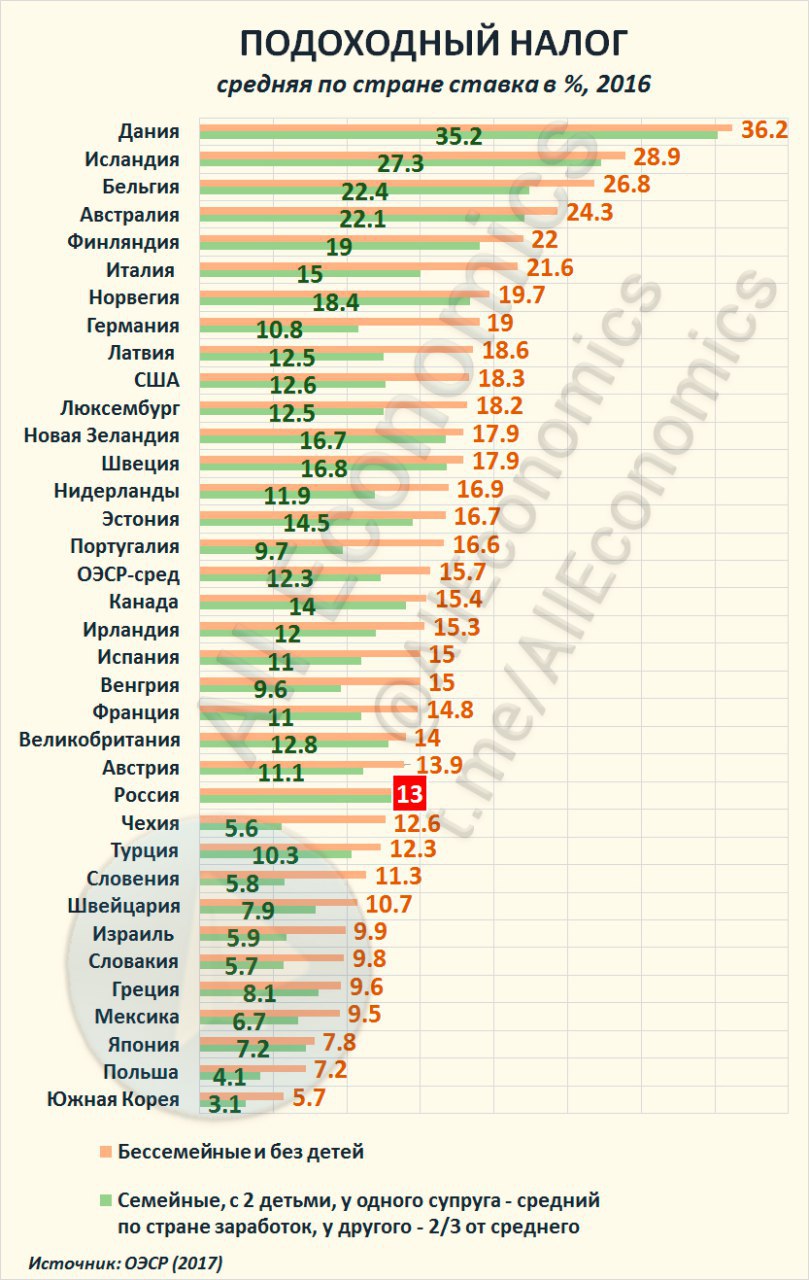

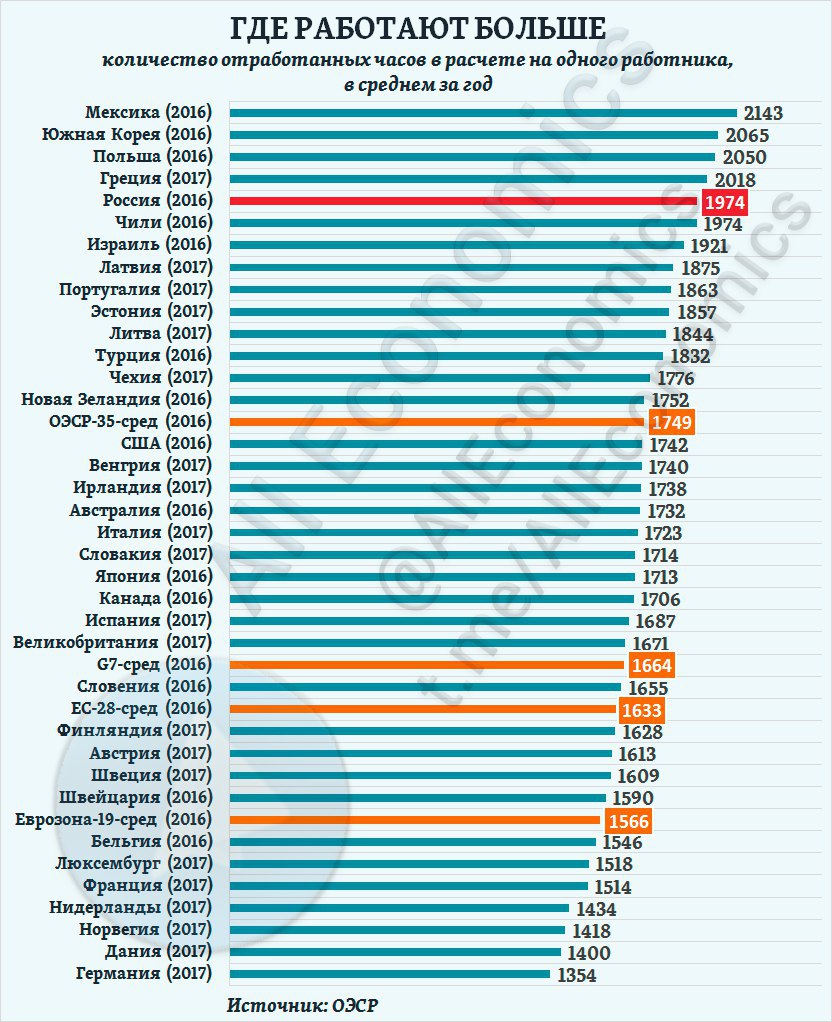

Самый частый вопрос прошедшей недели - про налоги. Что я думаю про поднятие ставки НДФЛ до 15%? ❓ На самом деле вопрос лично для меня очень непростой, но давайте попробуем разобраться...

🆕 Напомню, что данная идея прозвучала на следующий день после совещания по изменению налогов в правительстве (кстати первого заседания после президентских выборов). Продумывается повышение ставки подоходного налога для граждан (НДФЛ) с 13% до 15% и одновременное введение некоего необлагаемого налогом минимума. Нынешняя ставка в 13% действует в России с января 2001 г. и какой-то не облагаемый этим налогом минимальный заработок не предусмотрен. ⛔️

Вообще в мире экономики повышение налога - это всегда способ пополнить федеральный бюджет. 🔺 Да, действительно - сейчас он дефицитный и деньги лишними не будут. Но при этом представители правительства всё чаще говорят, что по итогам года федеральный бюджет будет профицитным, а не дефицитным. Тогда зачем эта дополнительная налоговая нагрузка? 🤷🏻♂️ Позиции явно не сходятся - это во-первых.

Во-вторых, вот уже минимум год почти каждую неделю я комментирую для СМИ идеи новых налогов (или пути изменения старых). Последние 3 месяца отвечаю, что подождите оценивать какие-либо инициативы. Через неделю появятся новые и эти забудутся. По крайней мере до выборов работало идеально! 👍🏻

В-третьих, если налоги и будут повышать, то только НДС и/или НДФЛ. Почему именно их? ❓ Потому что поднять налог - это половина беды, его нужно ещё собрать. А русский народ любит и умеет бегать от налогов. 😉 Самые хорошо администрируемые у нас налоги - это НДС (теперь все данные о продажах онлайн идут в налоговую с новых электронных касс) и НДФЛ (тут либо платят зарплату официально, потому что хочется хоть какую-нибудь пенсию, либо поступления будут нулевые). Все остальные налоги имеют миллионы путей по их оптимизации или полной неоплате. ❌

В-четвёртых, большинство стран мира имеют ставку НДФЛ выше, чем у нас (см. инфографику 👇🏻). С одной стороны - это повод для гордости, как русский балет, военные победы и полёт в космос. Я серьёзно! С другой стороны - так может приравнять ставку к цивилизованным странам?.. 🤔

ℹ️ Пояснение к графику: в странах, входящих в Организацию экономического сотрудничества и развития (ОЭСР) нет плоской ставки по НДФЛ как у нас, когда она одна для всех. Она разная для разных людей и рассчитывается исходя из семейного положения (4 категории для бессемейных и 4 для семейных людей) и уровня заработка (ещё 5 категорий).

✅ Суммируя всё, что я написал выше, какой логичный вывод напрашивается? Правильно! Никакой!!! То есть решение может быть принято в любую из сторон, оно имеет слабое экономическое обоснование (несмотря на то, что находится полностью в экономической плоскости). Точнее имеет веское обоснование за любой из вариантов. Значит решение будет прежде всего политическим, то есть мало предсказуемым. ‼️

🆕 Напомню, что данная идея прозвучала на следующий день после совещания по изменению налогов в правительстве (кстати первого заседания после президентских выборов). Продумывается повышение ставки подоходного налога для граждан (НДФЛ) с 13% до 15% и одновременное введение некоего необлагаемого налогом минимума. Нынешняя ставка в 13% действует в России с января 2001 г. и какой-то не облагаемый этим налогом минимальный заработок не предусмотрен. ⛔️

Вообще в мире экономики повышение налога - это всегда способ пополнить федеральный бюджет. 🔺 Да, действительно - сейчас он дефицитный и деньги лишними не будут. Но при этом представители правительства всё чаще говорят, что по итогам года федеральный бюджет будет профицитным, а не дефицитным. Тогда зачем эта дополнительная налоговая нагрузка? 🤷🏻♂️ Позиции явно не сходятся - это во-первых.

Во-вторых, вот уже минимум год почти каждую неделю я комментирую для СМИ идеи новых налогов (или пути изменения старых). Последние 3 месяца отвечаю, что подождите оценивать какие-либо инициативы. Через неделю появятся новые и эти забудутся. По крайней мере до выборов работало идеально! 👍🏻

В-третьих, если налоги и будут повышать, то только НДС и/или НДФЛ. Почему именно их? ❓ Потому что поднять налог - это половина беды, его нужно ещё собрать. А русский народ любит и умеет бегать от налогов. 😉 Самые хорошо администрируемые у нас налоги - это НДС (теперь все данные о продажах онлайн идут в налоговую с новых электронных касс) и НДФЛ (тут либо платят зарплату официально, потому что хочется хоть какую-нибудь пенсию, либо поступления будут нулевые). Все остальные налоги имеют миллионы путей по их оптимизации или полной неоплате. ❌

В-четвёртых, большинство стран мира имеют ставку НДФЛ выше, чем у нас (см. инфографику 👇🏻). С одной стороны - это повод для гордости, как русский балет, военные победы и полёт в космос. Я серьёзно! С другой стороны - так может приравнять ставку к цивилизованным странам?.. 🤔

ℹ️ Пояснение к графику: в странах, входящих в Организацию экономического сотрудничества и развития (ОЭСР) нет плоской ставки по НДФЛ как у нас, когда она одна для всех. Она разная для разных людей и рассчитывается исходя из семейного положения (4 категории для бессемейных и 4 для семейных людей) и уровня заработка (ещё 5 категорий).

✅ Суммируя всё, что я написал выше, какой логичный вывод напрашивается? Правильно! Никакой!!! То есть решение может быть принято в любую из сторон, оно имеет слабое экономическое обоснование (несмотря на то, что находится полностью в экономической плоскости). Точнее имеет веское обоснование за любой из вариантов. Значит решение будет прежде всего политическим, то есть мало предсказуемым. ‼️

{kind=link}

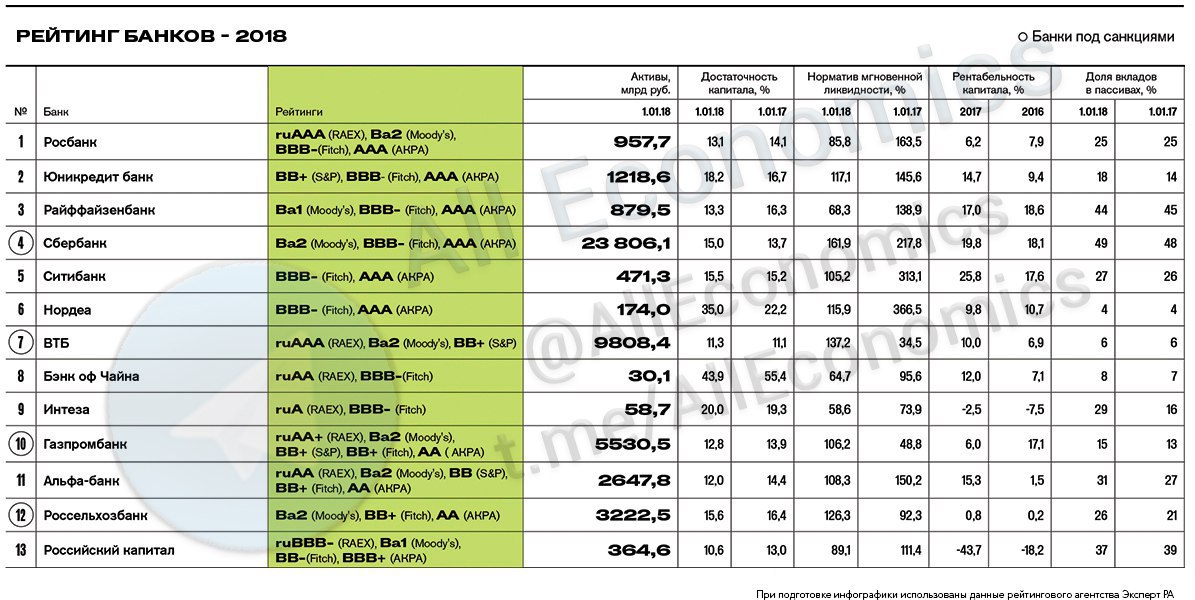

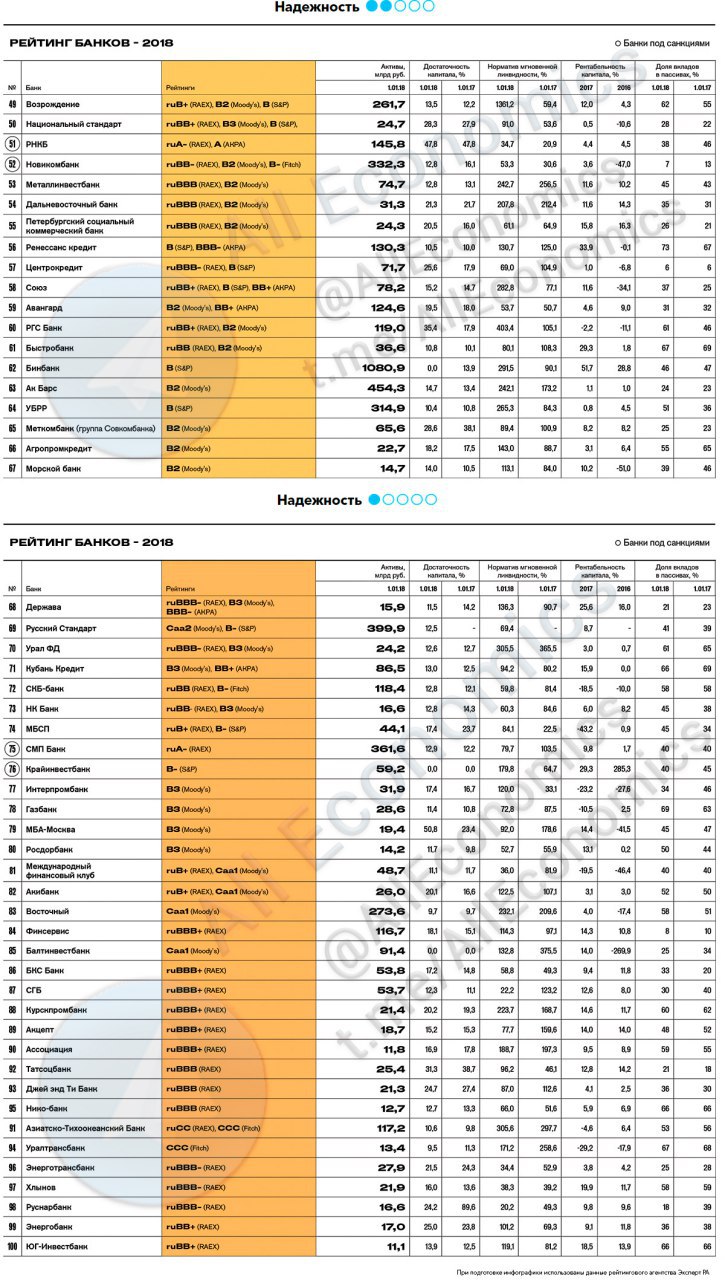

Forbes на прошлой неделе опубликовал свой рейтинг"100 надежных российских банков — 2018". Довольно интересное чтиво на самом деле...

❗️Прежде всего о способе составления рейтинга. Он крайне прост! На первом этапе выбирались банки исходя из трёх параметров: наличие и количество рейтингов, активы более 10 млрд. руб., доля вкладов физ. лиц более 3% пассивов. При наличии нескольких рейтингов учитывался максимальный. Потом банки делились на 5 групп надёжности (от 5 звёзд максимальной надёжности до 1). В каждой из пяти групп надёжности банки занимают места в соответствии с рейтингами и размером активов. 📊

Самая интересная, конечно, наивысшая группа по надёжности. 🔝 В группе только банки с рейтингами BBB- и BB+ (Fitch), то есть уверенное финансовое состояние. В случае кризисных явлений эти банки всегда найдут место для пополнений своей ликвидности. На вершине сплошь дочки иностранных банков ❗️ (сказывается огосударствление банковского сектора, когда один собственник - высокие риски. Ну а иностранцы всегда могут попросить у материнских структур). Сбербанк оказался на 4 месте, а единственный частный банк, который сейчас входит в ТОП-10 банков по активам, Альфа банк, вообще на 11 строчке. Вот и думайте про стабильность единственного крупного частного игрока!.. 🤔

4 из 13 банков высшей группы находятся под санкциями.

⚠️ На самом деле это только вершина айсберга, оставшиеся 4 группы тоже интересны. Не знаю стоит ли их публиковать? Давайте проголосуем! Кто поставит под сообщением 📝, тот голосует за продолжение публикаций списка Forbes. Если победит большинство - продолжу рассказ про остальные группы надёжности в следующих сообщениях.

❗️Прежде всего о способе составления рейтинга. Он крайне прост! На первом этапе выбирались банки исходя из трёх параметров: наличие и количество рейтингов, активы более 10 млрд. руб., доля вкладов физ. лиц более 3% пассивов. При наличии нескольких рейтингов учитывался максимальный. Потом банки делились на 5 групп надёжности (от 5 звёзд максимальной надёжности до 1). В каждой из пяти групп надёжности банки занимают места в соответствии с рейтингами и размером активов. 📊

Самая интересная, конечно, наивысшая группа по надёжности. 🔝 В группе только банки с рейтингами BBB- и BB+ (Fitch), то есть уверенное финансовое состояние. В случае кризисных явлений эти банки всегда найдут место для пополнений своей ликвидности. На вершине сплошь дочки иностранных банков ❗️ (сказывается огосударствление банковского сектора, когда один собственник - высокие риски. Ну а иностранцы всегда могут попросить у материнских структур). Сбербанк оказался на 4 месте, а единственный частный банк, который сейчас входит в ТОП-10 банков по активам, Альфа банк, вообще на 11 строчке. Вот и думайте про стабильность единственного крупного частного игрока!.. 🤔

4 из 13 банков высшей группы находятся под санкциями.

⚠️ На самом деле это только вершина айсберга, оставшиеся 4 группы тоже интересны. Не знаю стоит ли их публиковать? Давайте проголосуем! Кто поставит под сообщением 📝, тот голосует за продолжение публикаций списка Forbes. Если победит большинство - продолжу рассказ про остальные группы надёжности в следующих сообщениях.

{kind=link}

После всего произошедшего в Кемерово очень сложно собраться с мыслями... 😔 Но жизнь продолжается! И новые мысли просто должны приходить взамен старых. Во многом суровый, но это закон жизни!..

Пара слов об импортозамещении, точнее его результатах. Так сработало ли? Центр конъюнктурных исследований Высшей школы экономики (ЦКИ ВШЭ) опубликовало исследование на эту тему. 🤓

⚠️ Прежде всего сразу отмечу, что для предприятий добывающей промышленности импортная продукция никогда не являлась серьезным конкурентом: доля респондентов, отмечавших данную проблему, никогда не поднималась выше 5–7%. Если просто, то импортная нефть, лес, золото и остальные ресурсы нас никогда и не пугали - своих достаточно. ☝🏻

А вот в обрабатывающем сегменте давление импорта было заметно более сильным, однако постепенно снижалось на протяжении последних 4-ёх лет. Если в 2010-2013 г.г. негативное воздействие данного фактора констатировали 25–27% участников обследований, то в 2017 г. – лишь 17–19%. 📉

✅ При этом говорить, что импортозамещение очень помогло нашей экономике я бы сразу не стал! По-прежнему трудно соперничать с зарубежными аналогами производителям текстиля, электрооборудования, машин и оборудования (см. инфографику 👇🏻). С введением санкций реально лучше себя стали чувствовать только производители пищевой продукции и транспортных средств.

‼️ Самое интересное в данном исследовании то, что только 36% производителей из России считают, что их продукция обладает высокими потребительскими качествами и не имеет аналогов в отрасли (читай - даже сами производители понимают, что наши Жигули совсем не лучше любой иностранной машины). А тот факт, что даже эту продукцию вообще хоть как-то удаётся реализовывать говорит о том, что у нас в целом по экономике очень низкая конкуренция и мы, конечные потребители, совсем не "жируем": чаще покупаем то, что имеется, а не то, что хочется.

Потому вроде и в среднем стало действительно лучше, но если конкуренция в итоге упала - стоило ли оно того? 🤔 Сложный вопрос, а ответ на него сможет дать только время!..

Пара слов об импортозамещении, точнее его результатах. Так сработало ли? Центр конъюнктурных исследований Высшей школы экономики (ЦКИ ВШЭ) опубликовало исследование на эту тему. 🤓

⚠️ Прежде всего сразу отмечу, что для предприятий добывающей промышленности импортная продукция никогда не являлась серьезным конкурентом: доля респондентов, отмечавших данную проблему, никогда не поднималась выше 5–7%. Если просто, то импортная нефть, лес, золото и остальные ресурсы нас никогда и не пугали - своих достаточно. ☝🏻

А вот в обрабатывающем сегменте давление импорта было заметно более сильным, однако постепенно снижалось на протяжении последних 4-ёх лет. Если в 2010-2013 г.г. негативное воздействие данного фактора констатировали 25–27% участников обследований, то в 2017 г. – лишь 17–19%. 📉

✅ При этом говорить, что импортозамещение очень помогло нашей экономике я бы сразу не стал! По-прежнему трудно соперничать с зарубежными аналогами производителям текстиля, электрооборудования, машин и оборудования (см. инфографику 👇🏻). С введением санкций реально лучше себя стали чувствовать только производители пищевой продукции и транспортных средств.

‼️ Самое интересное в данном исследовании то, что только 36% производителей из России считают, что их продукция обладает высокими потребительскими качествами и не имеет аналогов в отрасли (читай - даже сами производители понимают, что наши Жигули совсем не лучше любой иностранной машины). А тот факт, что даже эту продукцию вообще хоть как-то удаётся реализовывать говорит о том, что у нас в целом по экономике очень низкая конкуренция и мы, конечные потребители, совсем не "жируем": чаще покупаем то, что имеется, а не то, что хочется.

Потому вроде и в среднем стало действительно лучше, но если конкуренция в итоге упала - стоило ли оно того? 🤔 Сложный вопрос, а ответ на него сможет дать только время!..

{kind=link}

Недавно мне задали вопрос, на который я в моменте даже не смог ответить: а дорогая ли для России военная операция в Сирии? ❓ Во-первых, я тогда не владел никакими данными, а во-вторых, военная операция это политика. А я её не очень люблю, как это уже наверняка смогли понять читатели канала. На человек, спросивший данный вопрос, читает сейчас это и я подготовил небольшой ответ.🤓

Прежде всего отмечу, что все данные по операции в Сирии засекречены, в том числе экономическая составляющая. ⛔️ Есть только экспертные оценки. Например, коллеги из РБК говорят, что одна неделя операции в Сирии обходится российскому бюджету как минимум примерно в 1,1 млрд. руб. в неделю, или 156 млн. руб. в день (данные на октябрь 2015 г., начало операции).

Но есть и недавние оценки. Эксперты партии "Яблоко" подсчитали, что суммарные затраты на военную операцию по состоянию на начало марта 2018 г. составили от 172,3 млрд. до 245,1 млрд. руб. 💰 Много это или мало? Судите сами! Если взять максимальную цифру в 245 млрд. руб. (ведь не все затраты общедоступно видны, так что ориентируемся на максимум) и сравнить её с основными статьями российского бюджета, то получается вот такая вот картинка (см. инфографику). 👇🏻

Чисто экономически операция в Сирии не наносит огромного ущерба бюджету. Один день военных учений в среднем стоит дороже, чем один день войны. ❗️ Страшная, но всё же правда. История давно уже показала, что многие страны войной поднимают свою экономику из руин. 🔺При этом количество военных учений было сокращено, так что в среднем мы в нуле. А если добавить сюда "рекламу" российского оружия, которое потом массово закупается странами мира... Современные реалии таковы, что война - выгодная вещь!.. 🤷🏻♂️

Так что операция в Сирии с экономической точки зрения скорее даже интересна. Так говорит экономика. ❗️

Но жизнь штука более сложная и не стоит забывать про ребят, которые там гибнут. Человеческая жизнь если и имеет какое-то цифровое выражение, то все цифры мира малы перед ним. А потому вопрос "выгодна" ли военная операция - всё также остаётся философам и никак не экономистам!..

Прежде всего отмечу, что все данные по операции в Сирии засекречены, в том числе экономическая составляющая. ⛔️ Есть только экспертные оценки. Например, коллеги из РБК говорят, что одна неделя операции в Сирии обходится российскому бюджету как минимум примерно в 1,1 млрд. руб. в неделю, или 156 млн. руб. в день (данные на октябрь 2015 г., начало операции).

Но есть и недавние оценки. Эксперты партии "Яблоко" подсчитали, что суммарные затраты на военную операцию по состоянию на начало марта 2018 г. составили от 172,3 млрд. до 245,1 млрд. руб. 💰 Много это или мало? Судите сами! Если взять максимальную цифру в 245 млрд. руб. (ведь не все затраты общедоступно видны, так что ориентируемся на максимум) и сравнить её с основными статьями российского бюджета, то получается вот такая вот картинка (см. инфографику). 👇🏻

Чисто экономически операция в Сирии не наносит огромного ущерба бюджету. Один день военных учений в среднем стоит дороже, чем один день войны. ❗️ Страшная, но всё же правда. История давно уже показала, что многие страны войной поднимают свою экономику из руин. 🔺При этом количество военных учений было сокращено, так что в среднем мы в нуле. А если добавить сюда "рекламу" российского оружия, которое потом массово закупается странами мира... Современные реалии таковы, что война - выгодная вещь!.. 🤷🏻♂️

Так что операция в Сирии с экономической точки зрения скорее даже интересна. Так говорит экономика. ❗️

Но жизнь штука более сложная и не стоит забывать про ребят, которые там гибнут. Человеческая жизнь если и имеет какое-то цифровое выражение, то все цифры мира малы перед ним. А потому вопрос "выгодна" ли военная операция - всё также остаётся философам и никак не экономистам!..

{kind=link}

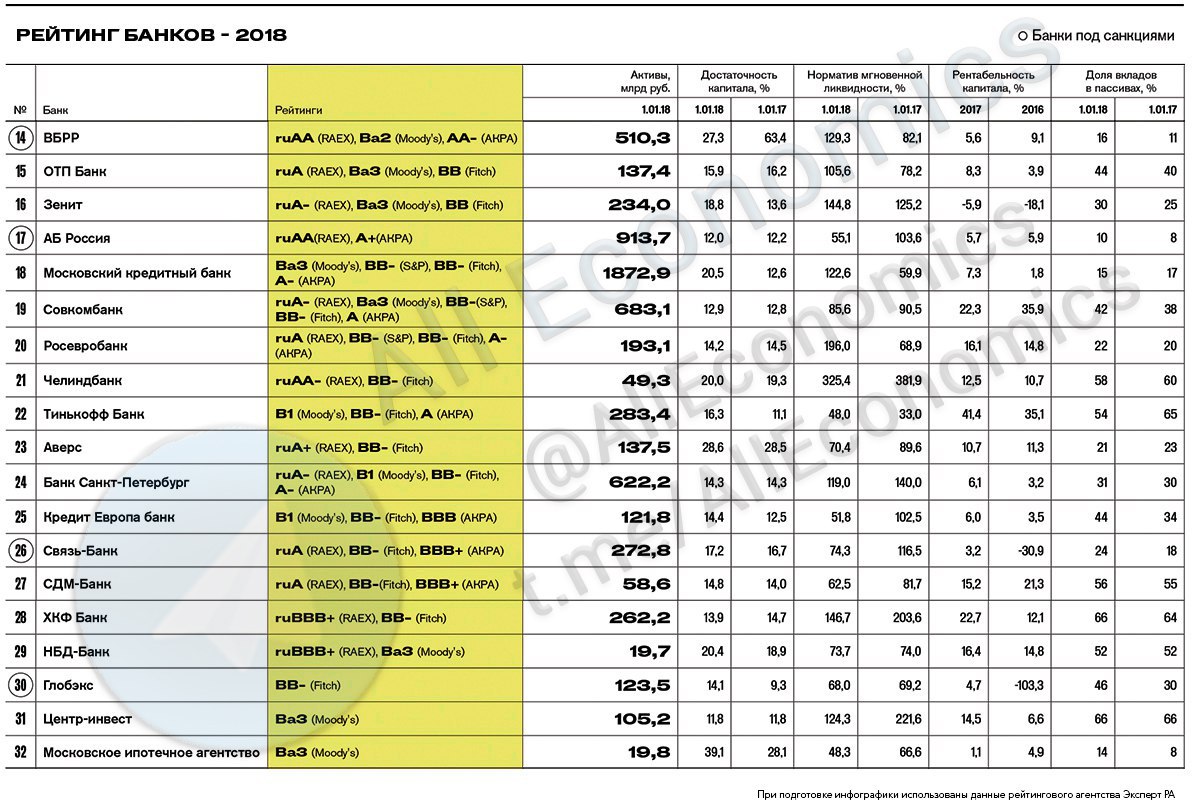

"Vox pópuli vox Déi" или "Глас народа - глас Божий". 😇 Вчера обещал продолжить публикацию рейтинга Forbes в случае победы данного варианта в голосовании. Он победил, а что слово держать надо. ☝🏻

4 "звезды надёжности" от Forbes у банков с рейтингами BB и BB- (Fitch). Эти банки оцениваются как надёжные только при условии благоприятной внешней деловой среды. Но при этом, даже в случае ухудшения экономической ситуации, данные банки сохранят доступ к альтернативным финансовым ресурсам, чтобы выполнять свои обязательства (помогут акционеры, например). 🤝

В списке 19 банков, 4 из них под санкциями. Для массового потребителя это самая интересная категория на мой взгляд. ‼️ Почему? Ну вы ведь любите высокие ставки по депозитам, и чтобы банк был максимально надёжный? Совсем надёжные банки выдают маленькую ставку, а вот тут ещё есть, что поискать... 🔬

Ну например, вот вы знаете ставки в "Челиндбанке" или банке "Аверс"? А узнайте! Имена неизвестные и ставки наверняка выше, чем по рынку, при этом уровень устойчивости данных кредитных организаций вполне стабильный. 🤑

🔜 О категориях надёжности в 3 звезды и ниже - в следующих постах...

4 "звезды надёжности" от Forbes у банков с рейтингами BB и BB- (Fitch). Эти банки оцениваются как надёжные только при условии благоприятной внешней деловой среды. Но при этом, даже в случае ухудшения экономической ситуации, данные банки сохранят доступ к альтернативным финансовым ресурсам, чтобы выполнять свои обязательства (помогут акционеры, например). 🤝

В списке 19 банков, 4 из них под санкциями. Для массового потребителя это самая интересная категория на мой взгляд. ‼️ Почему? Ну вы ведь любите высокие ставки по депозитам, и чтобы банк был максимально надёжный? Совсем надёжные банки выдают маленькую ставку, а вот тут ещё есть, что поискать... 🔬

Ну например, вот вы знаете ставки в "Челиндбанке" или банке "Аверс"? А узнайте! Имена неизвестные и ставки наверняка выше, чем по рынку, при этом уровень устойчивости данных кредитных организаций вполне стабильный. 🤑

🔜 О категориях надёжности в 3 звезды и ниже - в следующих постах...

{kind=link}

Принося соболезнования обычно говорят: "Я понимаю как вам сейчас..."

Я не понимаю как им сейчас. Не хочу понимать. И не хочу, чтобы это понимал кто-либо вообще на свете!!!

Данный канал не развлекательный, траур в общем не помеха экономическим мыслям и новостям. Но сегодня день, когда думается совсем не над экономикой, инвестициями, деньгами... А над чем-то более важным в жизни!

Никаких постов сегодня не будет.

Приношу свои искренние соболезнования всем, кто потерял свох родных, близких и любимых в Кемерово... 😔😥😓

Я не понимаю как им сейчас. Не хочу понимать. И не хочу, чтобы это понимал кто-либо вообще на свете!!!

Данный канал не развлекательный, траур в общем не помеха экономическим мыслям и новостям. Но сегодня день, когда думается совсем не над экономикой, инвестициями, деньгами... А над чем-то более важным в жизни!

Никаких постов сегодня не будет.

Приношу свои искренние соболезнования всем, кто потерял свох родных, близких и любимых в Кемерово... 😔😥😓

{kind=link}

Вчера вышла интересная новость о том, что ЦБ хочет разделить свой убыток от санаций банков с их бывшими владельцами. Убыток будет определяться исходя из процентной разницы между ключевой ставкой и ставкой, по которой выделялись средств на санацию (как правило - нулевая). Сейчас проект данной идеи находится на межведомственном согласовании.

‼️ С одной стороны это просто отличная новость. 👍🏻 Впервые в нашей современной истории собственники банков будут нести реальную ответственность за свои действия. Мне уже давно некомфортно от того, что мои налоги идут на покрытие дыр в банках, собственники которых зачастую просто выводят все активы зарубеж. Я бы хотел, чтобы мои налоги больше работали не на спасение банков, а на выплату пенсии мим родителям-пенсионерам. Большой пенсии, индексируемой. 🔺

ℹ️ По данным ЦБ и АСВ было потрачено порядка 3 трлн. руб. на лечение банков (уже безвозвратно, разумеется). А если бы работала предлагаемая идея, то удалось бы вернуть порядка 760 млрд. руб. с бывших владельцев "Открытия" и порядка 90 млрд. руб. с "БИН-банка". Извините за каламбур: "хорошая прибавка к пенсии". 🤝

С другой стороны - а кто в конечном итоге будет платить за этот банкет? 🤔 Ведь схема вырисовывается такая: ЦБ сам отзывает лицензию, сам признаёт дыру в банке, сам лечит и забирает себе в собственность банк, а бывшим банкирам просит возместить все затраты, что сам ЦБ и определил. Банкиры люди разумные и понимают, что для них это путь потерять бизнес и остаться в итоге должником. А ЦБ так закрывает свои проблемы в санационной войне, которую он сам и объявил. Ноша оказалась слишком тяжёлой в материальном смысле. ☝🏻

Ну а если риски для бизнесменов есть, то их надо перестраховать (или на кого-то переложить, если по-простому). 💸 Прежде всего можно застраховаться максимально консервативным стилем бизнеса. То есть кредитов - поменьше, ставки по депозитам - также ниже, а больше зарабатывать на комиссионных сборах (за покупки страховок, банковские переводы, оплаты услуг ЖКХ, налогов и тд). Какому клиенту банка понравится, что он на банке фактически ничего не зарабатывает, а вот его банк на нём обогащается? ❓

✔️ Идея вроде хорошая, но на первый взгляд кажется сыроватой. В успокоение паники могу сказать, что она либо очень сильно изменится при принятии поправок в закон, либо вообще отменится. Лобби банкиров в законодательных кругах никто не отменял, а им этот закон (как я писал выше) крайне невыгоден. Так что ещё "посражаемся"!..

‼️ С одной стороны это просто отличная новость. 👍🏻 Впервые в нашей современной истории собственники банков будут нести реальную ответственность за свои действия. Мне уже давно некомфортно от того, что мои налоги идут на покрытие дыр в банках, собственники которых зачастую просто выводят все активы зарубеж. Я бы хотел, чтобы мои налоги больше работали не на спасение банков, а на выплату пенсии мим родителям-пенсионерам. Большой пенсии, индексируемой. 🔺

ℹ️ По данным ЦБ и АСВ было потрачено порядка 3 трлн. руб. на лечение банков (уже безвозвратно, разумеется). А если бы работала предлагаемая идея, то удалось бы вернуть порядка 760 млрд. руб. с бывших владельцев "Открытия" и порядка 90 млрд. руб. с "БИН-банка". Извините за каламбур: "хорошая прибавка к пенсии". 🤝

С другой стороны - а кто в конечном итоге будет платить за этот банкет? 🤔 Ведь схема вырисовывается такая: ЦБ сам отзывает лицензию, сам признаёт дыру в банке, сам лечит и забирает себе в собственность банк, а бывшим банкирам просит возместить все затраты, что сам ЦБ и определил. Банкиры люди разумные и понимают, что для них это путь потерять бизнес и остаться в итоге должником. А ЦБ так закрывает свои проблемы в санационной войне, которую он сам и объявил. Ноша оказалась слишком тяжёлой в материальном смысле. ☝🏻

Ну а если риски для бизнесменов есть, то их надо перестраховать (или на кого-то переложить, если по-простому). 💸 Прежде всего можно застраховаться максимально консервативным стилем бизнеса. То есть кредитов - поменьше, ставки по депозитам - также ниже, а больше зарабатывать на комиссионных сборах (за покупки страховок, банковские переводы, оплаты услуг ЖКХ, налогов и тд). Какому клиенту банка понравится, что он на банке фактически ничего не зарабатывает, а вот его банк на нём обогащается? ❓

✔️ Идея вроде хорошая, но на первый взгляд кажется сыроватой. В успокоение паники могу сказать, что она либо очень сильно изменится при принятии поправок в закон, либо вообще отменится. Лобби банкиров в законодательных кругах никто не отменял, а им этот закон (как я писал выше) крайне невыгоден. Так что ещё "посражаемся"!..

www.vedomosti.ru

ЦБ разделит убытки от санации с владельцами банков

Регулятор хочет взыскивать с них упущенную выгоду от потраченных на оздоровление средств

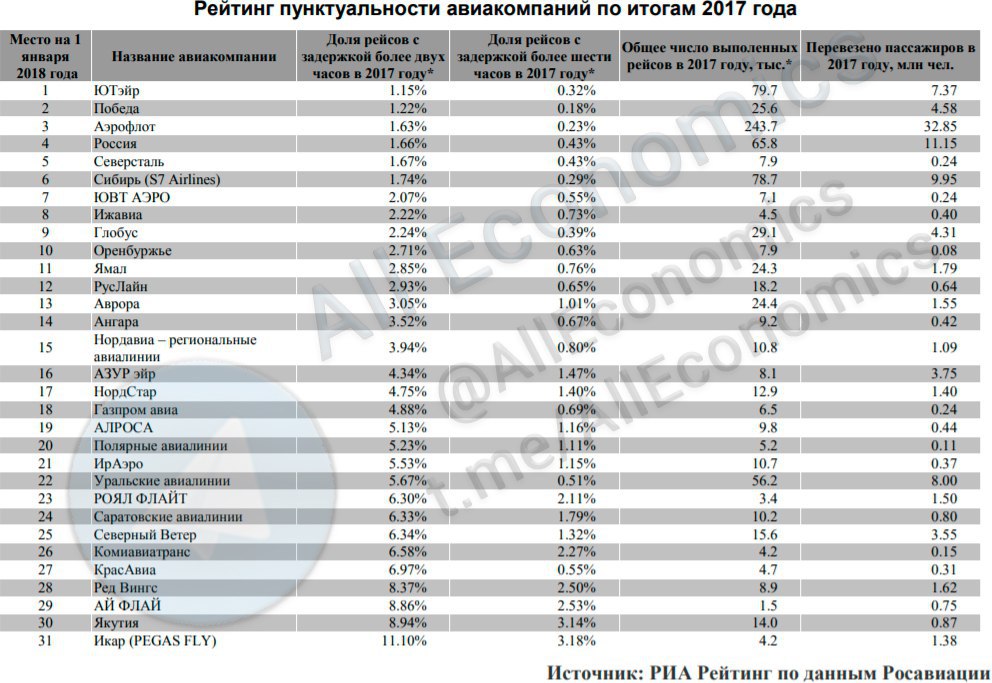

Новость про авиакомпанию Нордавиа (о том, что кредитор требует с неё в 10 раз больше, чем стоят активы перевозчика), скорое наступление лета и сезона отпусков (да, я оптимист даже несмотря на то, что творится за окном в средней полосе России) и мои собственные очень частые перелёты заставили задуматься о надёжности авиакомпаний. Какому авиаперевозчику можно спокойно доверить себя самого и свой отпуск? 🤔

Авиасектор довольно закрыт и финансово крайне непрозрачен из-за схем лизинга и сублизинга. Оценить реальную экономическую эффективность авиакомпании крайне сложно. ⚠️ Однако я помню, как перед самой "смертью" летал Трансаэро, SkyExpress (первый российский лоукостер, кто ещё помнит). Задержки вылетов перед банкротством компаний были просто катастрофическими! Приходилось и по 5-6 часов сидеть в аэропорте... 😱

РИА "Рейтинг" опубликовал интересный рейтинг авиакомпаний по доле задержанных рейсов в 2017 году. Лидером по количеству полетов стал "Аэрофлот", второе место у "ЮТэйр", третье место у "Сибири" (бренд S7). Также в пятерку попали компании «Россия» и «Уральские авиалинии». ❗️

‼️ Но самое интересное - это задержки! Самой пунктуальной авиакомпанией в рейтинге по итогам 2017 г. стала "ЮТэйр", у которой только 1,15% рейсов было выполнено с опозданием более чем на 2 часа. 👏🏻 На втором месте с результатом 1,22% находится авиакомпания "Победа". Замыкает тройку компаний "Аэрофлот" с долей задержанных рейсов на уровне 1,63%. В пятерку также попали "Россия" и "Северсталь" с 1,66 и 1,67% соответственно.

Стоит отметить, что 4 из 5 упомянутых авиакомпаний также характеризовались значительным количеством рейсов. ☝🏻 Таким образом, большое количество рейсов у них не повлияло на их «качество». При этом наименьшей долей задержанных более чем на 6 часов рейсов характеризовалась авиакомпания "Победа", которая на длительный временной интервал задержала только 0,18% рейсов. 👏🏻🎉

Отдельно отмечу 4 вещи:

🔸 авиаэксперты подтверждают, что первый сигнал о проблемах авиакомпании - длительные задержки рейсов;

🔸 обратите внимание на "Уральские авиалинии", которым уже давно прочат финансовые проблемы. 👇🏻 Остальное думайте сами;

🔸 хотите вложиться в отрасль авиаперевозок? Сначала проанализируйте деятельность компаний (их отчётность), потом сверьте цифры вот с этим фактом - и удачных всем инвестиций!.. 🙏🏻

🔸 планируете отпуск и не знаете какой авиакомпанией лететь? Уже знаете!.. 👍🏻😃

P.S. Лёгкий совет: а на Нордавиа в списке тоже посмотрите! Дым без огня редко бывает.

Авиасектор довольно закрыт и финансово крайне непрозрачен из-за схем лизинга и сублизинга. Оценить реальную экономическую эффективность авиакомпании крайне сложно. ⚠️ Однако я помню, как перед самой "смертью" летал Трансаэро, SkyExpress (первый российский лоукостер, кто ещё помнит). Задержки вылетов перед банкротством компаний были просто катастрофическими! Приходилось и по 5-6 часов сидеть в аэропорте... 😱

РИА "Рейтинг" опубликовал интересный рейтинг авиакомпаний по доле задержанных рейсов в 2017 году. Лидером по количеству полетов стал "Аэрофлот", второе место у "ЮТэйр", третье место у "Сибири" (бренд S7). Также в пятерку попали компании «Россия» и «Уральские авиалинии». ❗️

‼️ Но самое интересное - это задержки! Самой пунктуальной авиакомпанией в рейтинге по итогам 2017 г. стала "ЮТэйр", у которой только 1,15% рейсов было выполнено с опозданием более чем на 2 часа. 👏🏻 На втором месте с результатом 1,22% находится авиакомпания "Победа". Замыкает тройку компаний "Аэрофлот" с долей задержанных рейсов на уровне 1,63%. В пятерку также попали "Россия" и "Северсталь" с 1,66 и 1,67% соответственно.

Стоит отметить, что 4 из 5 упомянутых авиакомпаний также характеризовались значительным количеством рейсов. ☝🏻 Таким образом, большое количество рейсов у них не повлияло на их «качество». При этом наименьшей долей задержанных более чем на 6 часов рейсов характеризовалась авиакомпания "Победа", которая на длительный временной интервал задержала только 0,18% рейсов. 👏🏻🎉

Отдельно отмечу 4 вещи:

🔸 авиаэксперты подтверждают, что первый сигнал о проблемах авиакомпании - длительные задержки рейсов;

🔸 обратите внимание на "Уральские авиалинии", которым уже давно прочат финансовые проблемы. 👇🏻 Остальное думайте сами;

🔸 хотите вложиться в отрасль авиаперевозок? Сначала проанализируйте деятельность компаний (их отчётность), потом сверьте цифры вот с этим фактом - и удачных всем инвестиций!.. 🙏🏻

🔸 планируете отпуск и не знаете какой авиакомпанией лететь? Уже знаете!.. 👍🏻😃

P.S. Лёгкий совет: а на Нордавиа в списке тоже посмотрите! Дым без огня редко бывает.

{kind=link}

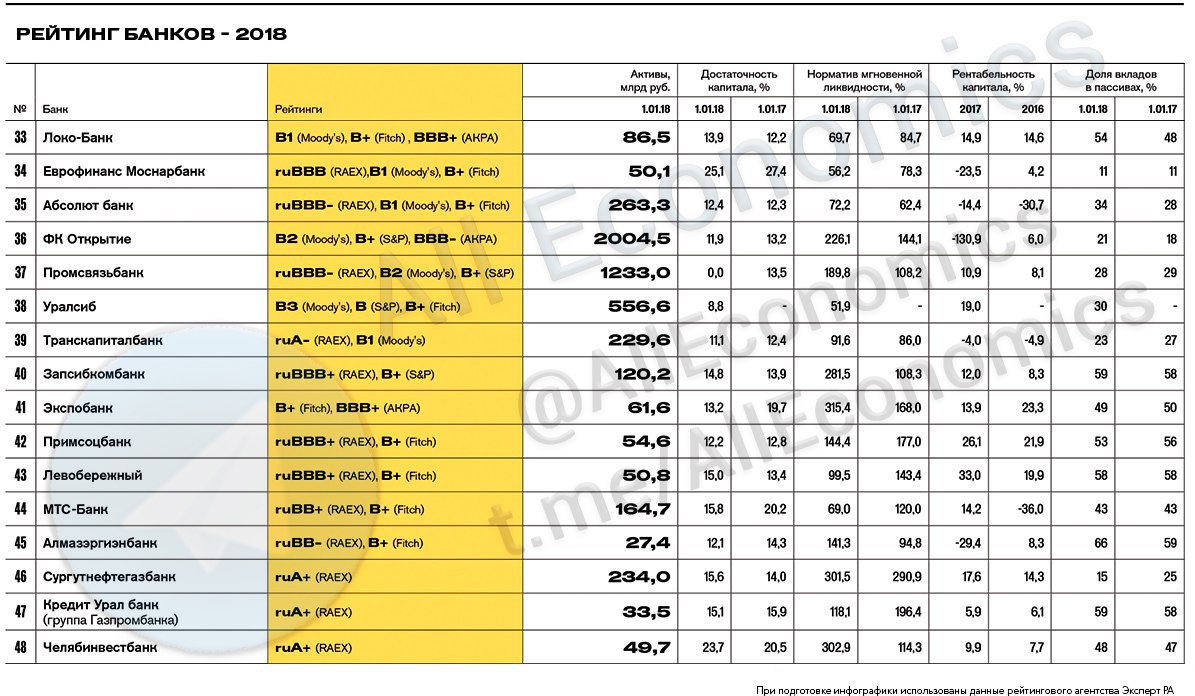

Продолжаю публиковать рейтинг Forbes по стабильности банков. Сегодня категория надёжности 3 звезды.

В эту группу вошли банки с рейтингом B+ (Fitch). Данным кредитным организациям в случае проблем придется рассчитывать на свои силы. ❗️ При этом у них сохраняется ограниченная подушка ликвидности (подушка безопасности, собственные средства "на чёрный день"). Даже в случае дефолта (банкротства) данных банков у кредиторов большие шансы получить свои вложения в процессе банкротства и распродажи активов. Просто потому что эти активы реально есть + есть средства на чёрный день. ⚠️

‼️ Самое интересно в данном списке, что в нём "сидят" и Открытие, и Промсвязьбанк. Это прежде всего говорит о том, что банки действительно государственные, что ежели чего, то ЦБ всем поможет расплатиться. Но в случае форс-мажоров на рынке эти банки просто выйдут в 0, не более. Вкладывать новые огромные деньги в их очередное спасение не станет даже ЦБ - либо продаст, либо окончательно отзовёт лицензии. ☝🏻

🔜 Про самые ненадёжные группы, с 1 и 2 звёздами надёжности от Forbes, в следующих постах.

В эту группу вошли банки с рейтингом B+ (Fitch). Данным кредитным организациям в случае проблем придется рассчитывать на свои силы. ❗️ При этом у них сохраняется ограниченная подушка ликвидности (подушка безопасности, собственные средства "на чёрный день"). Даже в случае дефолта (банкротства) данных банков у кредиторов большие шансы получить свои вложения в процессе банкротства и распродажи активов. Просто потому что эти активы реально есть + есть средства на чёрный день. ⚠️

‼️ Самое интересно в данном списке, что в нём "сидят" и Открытие, и Промсвязьбанк. Это прежде всего говорит о том, что банки действительно государственные, что ежели чего, то ЦБ всем поможет расплатиться. Но в случае форс-мажоров на рынке эти банки просто выйдут в 0, не более. Вкладывать новые огромные деньги в их очередное спасение не станет даже ЦБ - либо продаст, либо окончательно отзовёт лицензии. ☝🏻

🔜 Про самые ненадёжные группы, с 1 и 2 звёздами надёжности от Forbes, в следующих постах.

{kind=link}

Часто спрашивают про рынок акций РФ: что выгодно купить? Куда вложиться? На какой срок? Эх, если бы всё было так просто и я заранее знал ответы на эти вопросы... Ну хотя бы на 5 минут вперёд мог посмотреть с уверенностью в 100%... 🤑

Вообще наш рынок акций очень длинная история, я иногда пишу здесь о ней кусками. Послушать в полном варианте приглашаю на свои выступления лично, благо летаю по всей России очень много. 🤝 Но подвести некоторые итоги можно! 🤓

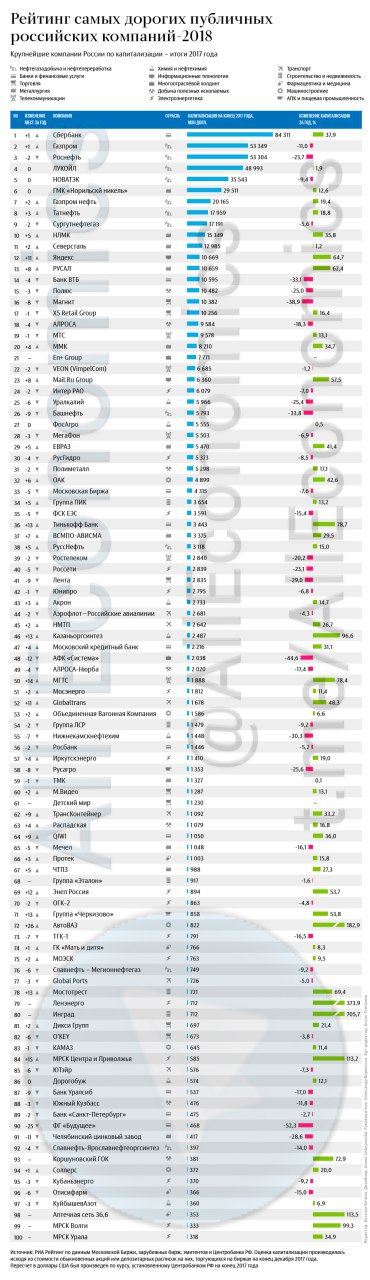

Много писать не стану, просто скажу, что РИА Рейтинг подвело итоги 2017 г. и определило самые дорогие публичные компании России по состоянию на конец декабря. Таблица очень большая, но вполне понятная - изучайте сами. 🙏🏻

Советую вам обратить внимание на крайне правый столбец прежде всего: изменение капитализации компании за 2017 г. Этот показатель говорит:

🔹 об изменение стоимости акции и/или депозитарных расписок в прошлом году;

🔹 о иных путях увеличения/уменьшения стоимости компании (слияния и поглощения, вливания акционерного капитала, претензии кредиторов, судебные разбирательства и тд), которые могут вскоре отразиться на стоимости ценных бумаг данных эмитентов. ❗️

📈 Самые быстрорастущие компании прошлого года (ТОП-5):

🔸 Инград (705,7% за год);

🔸 Ленэнерго (373,9%);

🔸 АвтоВАЗ (182,9%);

🔸 Аптечная сеть 36,6 (113,5%);

🔸 МРСК Центра и Приволжья (113,2%).

📉 Самые быстропадающие в капитализации компании (ТОП-5):

🔸 ФГ "Будущее" (-52,3%);

🔸 АФК "Система" (-44,6%);

🔸 Магнит (-38,9%);

🔸 Башнефть (-33,8%);

🔸 Банк ВТБ (-33,1%).

Вообще наш рынок акций очень длинная история, я иногда пишу здесь о ней кусками. Послушать в полном варианте приглашаю на свои выступления лично, благо летаю по всей России очень много. 🤝 Но подвести некоторые итоги можно! 🤓

Много писать не стану, просто скажу, что РИА Рейтинг подвело итоги 2017 г. и определило самые дорогие публичные компании России по состоянию на конец декабря. Таблица очень большая, но вполне понятная - изучайте сами. 🙏🏻

Советую вам обратить внимание на крайне правый столбец прежде всего: изменение капитализации компании за 2017 г. Этот показатель говорит:

🔹 об изменение стоимости акции и/или депозитарных расписок в прошлом году;

🔹 о иных путях увеличения/уменьшения стоимости компании (слияния и поглощения, вливания акционерного капитала, претензии кредиторов, судебные разбирательства и тд), которые могут вскоре отразиться на стоимости ценных бумаг данных эмитентов. ❗️

📈 Самые быстрорастущие компании прошлого года (ТОП-5):

🔸 Инград (705,7% за год);

🔸 Ленэнерго (373,9%);

🔸 АвтоВАЗ (182,9%);

🔸 Аптечная сеть 36,6 (113,5%);

🔸 МРСК Центра и Приволжья (113,2%).

📉 Самые быстропадающие в капитализации компании (ТОП-5):

🔸 ФГ "Будущее" (-52,3%);

🔸 АФК "Система" (-44,6%);

🔸 Магнит (-38,9%);

🔸 Башнефть (-33,8%);

🔸 Банк ВТБ (-33,1%).

{kind=link}

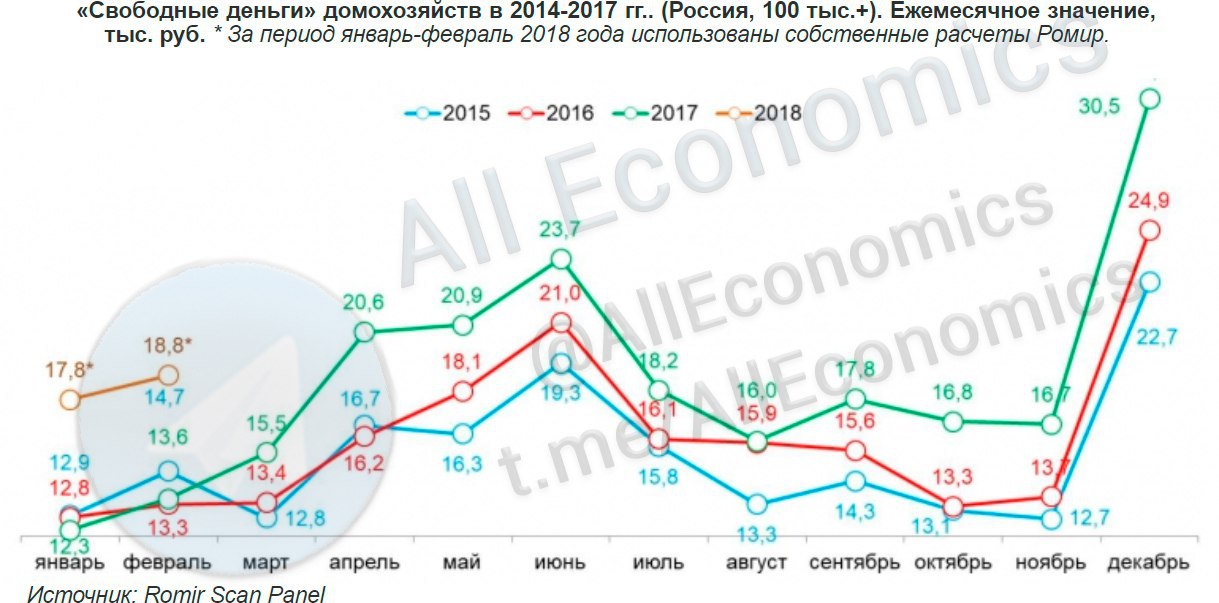

Исследовательский холдинг Ромир опубликовал данные о свободных деньгах домохозяйств в РФ по итогам февраля 2018 г. 💰 Свободные деньги - это доходы минус расходы на покупку необходимых продуктов питания, товаров повседневного спроса, оплаты ЖКХ, транспортных и других услуг. То есть именно те деньги, которые мы расходуем на ремонт, обучение, развлечения, крупные покупки и тд.

‼️ Радует, что данный показатель вырос до уровня в 18 800 руб. - это существенно больше, чем в феврале 2015, 2016 или 2017 г.г. ⤴️ Это подтверждает данные Росстата и говорит о стабилизации покупательской способности населения, переход её в стадию стагнации, я об этом уже писал ранее.

Среднее значение индекса свободных денег за январь-февраль 2018 г. составляет 18 300 руб. ⚠️ Средний показатель 2017 г. был 18 500 руб. То есть можно с высокой долей вероятности говорить, что этот год будет лучше прошлого и покажет более высокие показатели. Опять же - математическое подтверждение того, что покупательская способность постепенно выравнивается в районе нулевых значений. ☝🏻

⛔️ Однако это также говорит и о переходе населения к сбережениям, к уменьшению покупок (по крайней мере за свой счёт, кредиты - отдельная тема). А как следствие - это всегда падение экономического роста. ⤵️ То есть данный показатель также косвенно подтверждает мнение многих экспертов, что вся наша российская экономика входит в период довольно долгой (не менее 2-3 лет) стагнации. Если, конечно, что-то ТАКОГО не случится на мировых рынках...

‼️ Радует, что данный показатель вырос до уровня в 18 800 руб. - это существенно больше, чем в феврале 2015, 2016 или 2017 г.г. ⤴️ Это подтверждает данные Росстата и говорит о стабилизации покупательской способности населения, переход её в стадию стагнации, я об этом уже писал ранее.

Среднее значение индекса свободных денег за январь-февраль 2018 г. составляет 18 300 руб. ⚠️ Средний показатель 2017 г. был 18 500 руб. То есть можно с высокой долей вероятности говорить, что этот год будет лучше прошлого и покажет более высокие показатели. Опять же - математическое подтверждение того, что покупательская способность постепенно выравнивается в районе нулевых значений. ☝🏻

⛔️ Однако это также говорит и о переходе населения к сбережениям, к уменьшению покупок (по крайней мере за свой счёт, кредиты - отдельная тема). А как следствие - это всегда падение экономического роста. ⤵️ То есть данный показатель также косвенно подтверждает мнение многих экспертов, что вся наша российская экономика входит в период довольно долгой (не менее 2-3 лет) стагнации. Если, конечно, что-то ТАКОГО не случится на мировых рынках...

{kind=link}

Как-то до сих пор плохо смеётся после Кемерово, потому рубрика "Хочешь - смейся, хочешь - плачь" на этой неделе отменяется. ❌

✅ Вместо этого закончу публикацию рейтинга 100 самых надёжных банков по версии журнала Forbes. Остались только категории в 1 и 2 звезды.

В категорию 2 звезды попали банки с рейтингом B (Fitch), в 1 звезду с B- (Fitch). В глобальном смысле риски этих банков сильно не отличаются от рисков банков в третьей группе. Именно поэтому здесь вы уже встречаем и Бинбанк, и Русский стандарт, и Ак Барс (о его судьбе спорят уже давно). Разница в рисках очень маленькая, интересна больше рейтинговым агентствам.

⚠️ Для обычных пользователей скажу, что главное различие - в привлечении денег при форс-мажорах на рынке. Этим банка будет сложно, но вполне реально привлечь капитал. Им придётся постараться МНОГО больше, чем банкам с 5-3 звёздами надёжности.

Неделя выдалась непростой, я желаю вам всем отличных выходных. Берегите себя и своих близких! 🤝

До встречи в понедельник!.. 👋🏻

✅ Вместо этого закончу публикацию рейтинга 100 самых надёжных банков по версии журнала Forbes. Остались только категории в 1 и 2 звезды.

В категорию 2 звезды попали банки с рейтингом B (Fitch), в 1 звезду с B- (Fitch). В глобальном смысле риски этих банков сильно не отличаются от рисков банков в третьей группе. Именно поэтому здесь вы уже встречаем и Бинбанк, и Русский стандарт, и Ак Барс (о его судьбе спорят уже давно). Разница в рисках очень маленькая, интересна больше рейтинговым агентствам.

⚠️ Для обычных пользователей скажу, что главное различие - в привлечении денег при форс-мажорах на рынке. Этим банка будет сложно, но вполне реально привлечь капитал. Им придётся постараться МНОГО больше, чем банкам с 5-3 звёздами надёжности.

Неделя выдалась непростой, я желаю вам всем отличных выходных. Берегите себя и своих близких! 🤝

До встречи в понедельник!.. 👋🏻

{kind=link}

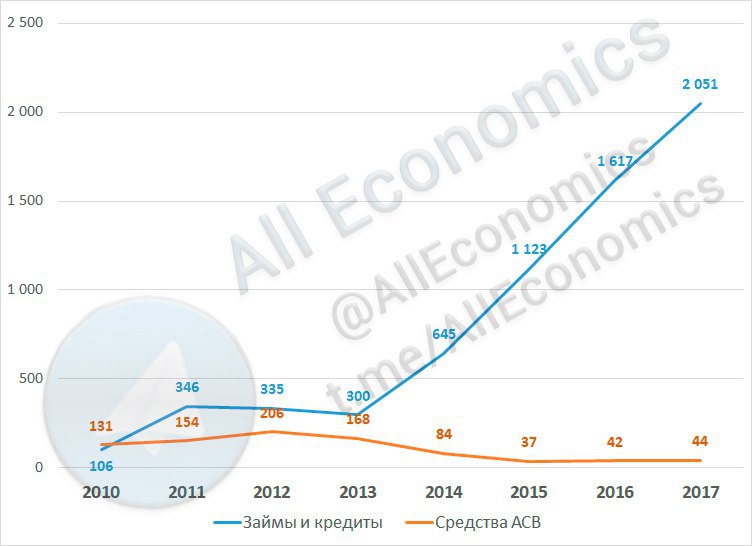

В конце прошлой недели прошла интересная новость о том, что в самое ближайшее время АСВ (Агентство по страхованию вкладов) начнёт страховать средства микро- и малых предприятий в банках по аналогии со страхованием средств физ. лиц. ☝🏻

Решение ожидаемое, ведь при банкротстве банка или отзыве у него лицензии юр. лица теряли практически все свои средства. ❌ Сейчас под защитой окажутся хотя бы малые предприятия. Данная идея обсуждается уже пару лет.

При этом мне снова непонятно: "А за чей счёт этот банкет?" © Я зашёл на сайт АСВ и из годовой отчётности агентства (раздел "Бухгалтерский баланс") нарисовал вот такую вот картинку. 📊 Она очень простая: на одной плоскости отражены займы и собственные средства АСВ. Суммы на графике в млн. руб.

Новая инициатива поднимет ещё больше вверх кривую займов (потому что деньги надо будет выплачивать ещё больше). 📈 Но откуда взять эти деньги? Собственных средств почти нет... Снова займы? Снова ЦБ? Сколько можно, ведь если бы организация была частной она уже давно ушла бы в дефолт.❗️

Хотя вспоминая новость про ответственность собственников банков... Может это наоборот путь пополнения собственных средств АСВ, ведь чем больше дыра - тем больше потом и вернётся?.. 🤷🏻♂️

Решение ожидаемое, ведь при банкротстве банка или отзыве у него лицензии юр. лица теряли практически все свои средства. ❌ Сейчас под защитой окажутся хотя бы малые предприятия. Данная идея обсуждается уже пару лет.

При этом мне снова непонятно: "А за чей счёт этот банкет?" © Я зашёл на сайт АСВ и из годовой отчётности агентства (раздел "Бухгалтерский баланс") нарисовал вот такую вот картинку. 📊 Она очень простая: на одной плоскости отражены займы и собственные средства АСВ. Суммы на графике в млн. руб.

Новая инициатива поднимет ещё больше вверх кривую займов (потому что деньги надо будет выплачивать ещё больше). 📈 Но откуда взять эти деньги? Собственных средств почти нет... Снова займы? Снова ЦБ? Сколько можно, ведь если бы организация была частной она уже давно ушла бы в дефолт.❗️

Хотя вспоминая новость про ответственность собственников банков... Может это наоборот путь пополнения собственных средств АСВ, ведь чем больше дыра - тем больше потом и вернётся?.. 🤷🏻♂️

{kind=link}

Какой-то банковский день сегодня получается, но на прошлой неделе вышла ещё одна интересная новость. Верховный суд РФ поставил точку в долгом споре со Сбербанком в вопросе: "Когда клиент банка не получит свой вклад наличными?" 🤓

Сама история длинная, не буду её пересказывать. Могу сказать, что деньги действительно имели сомнительное происхождение и их пытались вывести из банка некорректными способами (открывая и закрывая депозиты - типа они лежали в банке, а потом срочно понадобились). Человек сам во многом виноват в своих действиях. ❗️

Но Верховный суд ещё раз напомнил, что закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" является более важным, чем желания клиента банка и собственника денег. ☝🏻 То есть сначала докажите, что деньги ваши и законные, а только потом забирайте! ‼️ И да, банки имеют право требовать от вас доказательства, что вы "не жираф", если имеют на то подозрения, а вы имеете только возможность доказывать это. ⚠️

Лишний раз убеждаюсь, что вклады - это самый низкорискованный финансовый инструмент. Замечу: НИЗКОрискованный, а не БЕЗрисковый. ☝🏻

🔝 Несмотря на то, что довольно много специфического текста - советую всем ознакомиться с данной статьёй. Для повышения финансовой грамотности, так сказать. 😉

Сама история длинная, не буду её пересказывать. Могу сказать, что деньги действительно имели сомнительное происхождение и их пытались вывести из банка некорректными способами (открывая и закрывая депозиты - типа они лежали в банке, а потом срочно понадобились). Человек сам во многом виноват в своих действиях. ❗️

Но Верховный суд ещё раз напомнил, что закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" является более важным, чем желания клиента банка и собственника денег. ☝🏻 То есть сначала докажите, что деньги ваши и законные, а только потом забирайте! ‼️ И да, банки имеют право требовать от вас доказательства, что вы "не жираф", если имеют на то подозрения, а вы имеете только возможность доказывать это. ⚠️

Лишний раз убеждаюсь, что вклады - это самый низкорискованный финансовый инструмент. Замечу: НИЗКОрискованный, а не БЕЗрисковый. ☝🏻

🔝 Несмотря на то, что довольно много специфического текста - советую всем ознакомиться с данной статьёй. Для повышения финансовой грамотности, так сказать. 😉

РАПСИ

ВС РФ объяснил, когда клиент банка не получит свой вклад наличными

Верховный суд РФ подтвердил право кредитных организаций не выдавать клиенту деньги со вклада, если тот не может объяснить происхождение средств и целесообразность операций. Высшая инстанция решала конфликт вкладчика Сергея Будника со Сбербанком. Клиент требовал…

Авторитетный британский журнал The Economist и российский Левада-центр провели интересное исследование. Они выясняли отношение россиян к интернету, России в мире, политике, религии, правам человека и истории. 🤓

Самый интересный раздел на мой взгляд - это наше отношение к интернету. Несмотря на все наши разногласия даже британцы признали, что цифровая экономика - это вполне реальное будущее для нашей страны, потому что у нас есть кому её строить. ❗️ Проникновение интернета достигло 70% - один из высоких показателей в мире. А молодёжь уже живёт полностью "в сети" - им и строить это самое "цифровое будущее".

❗️Так что и виртуальная собственность, и виртуальные деньги не за углом. И это действительно хорошо по огромной массе причин. Однако это совсем другая история...

Без подколов, разумеется, не обошлось. Отдельно отмечается, что жизнь молодёжи протекает в интернете и то, что интернет является главным источником информации очень сильно вредит Кремлю. Потому что кремлёвские каналы поколение NEXT не смотрит, как следствие - под пропаганду не попадает. Так и хочется спросить: а как же наши хакеры? 😆 Шучу, простите, по натуре своей я аполитичен к этим непонятным мне войнам. ☝🏻

ℹ️ Если вам интересны остальные вопросы данного исследования (хоть опять же я и далёк от политики) - ставьте внизу 📊 и я буду продолжать публиковать итоги данного опроса в следующих сообщениях.

Самый интересный раздел на мой взгляд - это наше отношение к интернету. Несмотря на все наши разногласия даже британцы признали, что цифровая экономика - это вполне реальное будущее для нашей страны, потому что у нас есть кому её строить. ❗️ Проникновение интернета достигло 70% - один из высоких показателей в мире. А молодёжь уже живёт полностью "в сети" - им и строить это самое "цифровое будущее".

❗️Так что и виртуальная собственность, и виртуальные деньги не за углом. И это действительно хорошо по огромной массе причин. Однако это совсем другая история...

Без подколов, разумеется, не обошлось. Отдельно отмечается, что жизнь молодёжи протекает в интернете и то, что интернет является главным источником информации очень сильно вредит Кремлю. Потому что кремлёвские каналы поколение NEXT не смотрит, как следствие - под пропаганду не попадает. Так и хочется спросить: а как же наши хакеры? 😆 Шучу, простите, по натуре своей я аполитичен к этим непонятным мне войнам. ☝🏻

ℹ️ Если вам интересны остальные вопросы данного исследования (хоть опять же я и далёк от политики) - ставьте внизу 📊 и я буду продолжать публиковать итоги данного опроса в следующих сообщениях.

{kind=link}

{kind=link}

Пора начинать рубрику "Работа над ошибками". То есть в меру сил исправлять и/или договаривать то, что не входит в интервью для СМИ. 🗞

Недавно разговаривали на тему покупки Китаем нашей нефти за юани. 🛢 Это следующий шаг после того, как Пекин запустил фьючерсы на нефть в юанях. 💴 Кстати они сходу превысили объём торгов Brent, так что скорее всего эти фьючерсы скоро станут третьим мировым ценовым ориентиром (кроме Brent и WTI). ☝🏻

Кроме самого материала статьи хотелось бы добавить, что несмотря на очень сильное желание Китая сделать юань второй (а лучше и первой) мировой резервной валютой, это пока что мало возможно:

🔸 кроме нефти в мире есть ещё масса других товаров. А они до сих пор продаются и покупаются за доллары. 💵 То есть продать нефть за юань можно, а как потом покупать всё остальное (одежду, машины, технологии, продукты питания и тд) за доллары, если у тебя в кармане юань? 🤷🏻♂️ Это сразу валютный риск курсов юань-рубль и рубль-доллар или юань-доллар. Зачем на него подписываться, если можно сразу продавать за доллары? 🤔

🔸 США любят воевать, если их начинают теснить с пальмы первенства (вспомним Саддама Хусейна и его последнее заявление. Напомню, что он тоже собирался торговать нефтью не за доллар и потом всё началось...) 🚀

Так что данная инициатива - просто хороший эксперимент. Мы им нефть за юани, а они нам свои товары за эти же самые юани. И ещё один козырь в переговорах с США в рамках "торговых войн". А если договориться так и не удастся... "Лёд тронулся, господа присяжные заседатели!"

#работанадошибками #СМИ

Недавно разговаривали на тему покупки Китаем нашей нефти за юани. 🛢 Это следующий шаг после того, как Пекин запустил фьючерсы на нефть в юанях. 💴 Кстати они сходу превысили объём торгов Brent, так что скорее всего эти фьючерсы скоро станут третьим мировым ценовым ориентиром (кроме Brent и WTI). ☝🏻

Кроме самого материала статьи хотелось бы добавить, что несмотря на очень сильное желание Китая сделать юань второй (а лучше и первой) мировой резервной валютой, это пока что мало возможно:

🔸 кроме нефти в мире есть ещё масса других товаров. А они до сих пор продаются и покупаются за доллары. 💵 То есть продать нефть за юань можно, а как потом покупать всё остальное (одежду, машины, технологии, продукты питания и тд) за доллары, если у тебя в кармане юань? 🤷🏻♂️ Это сразу валютный риск курсов юань-рубль и рубль-доллар или юань-доллар. Зачем на него подписываться, если можно сразу продавать за доллары? 🤔

🔸 США любят воевать, если их начинают теснить с пальмы первенства (вспомним Саддама Хусейна и его последнее заявление. Напомню, что он тоже собирался торговать нефтью не за доллар и потом всё началось...) 🚀

Так что данная инициатива - просто хороший эксперимент. Мы им нефть за юани, а они нам свои товары за эти же самые юани. И ещё один козырь в переговорах с США в рамках "торговых войн". А если договориться так и не удастся... "Лёд тронулся, господа присяжные заседатели!"

#работанадошибками #СМИ

Ридус

Что даст России перевод торговли нефтью на юани

Юань завладел рынком российско-китайских расчетов: китайцы отныне будут покупать у России нефть только за свою валюту.